目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「残存期間が短い債券から長い債券へのリバランス実例」です。最近、この相談がすごく多くなってきました。アメリカがいよいよ政策金利を下げ始めたので、この先も政策金利が下がっていく可能性が高いと予想されており、世の中では、米ドル債券の利回りも下がっていく可能性が高いのではないかと思われています。そのため、今の金利が高いうちに、できるだけ残存期間が長い債券に投資したいという方が増えています。

そのような中で、自分が持っている債券の残存期間が短く、数年後に償還を迎える方の場合、お金が返ってきたときに世の中の金利が下がり、利回りが下がっている可能性が高いと考えるでしょう。それならば、数年で返ってくる残存期間が短い債券を売却し、残存期間が長い債券に入れ替えることによって、今のうちに金利が高い状態を長い期間固定するために長期債にリバランスしたい、このようなご相談が多く、実際に私たちもお手伝いすることが多くなっています。

今回は、残存期間が短い債券から長い債券にリバランスするという考え方や、皆さんがどのように考えてリバランスしているのか、また、その実例について、実際の債券ポートフォリオで見ていただければと思います。

債券保有者に多い状況・要望

リバランスの実際の実例を見ていただく前に、債券を保有してご相談をいただく方に多い状況や要望をまとめたので、参考にしていただければと思います。

保有債券の残存期間が短く、数年以内に償還

ご相談いただく方の多くは、今持っている債券の残存期間が短い方です。数年以内に償還する債券を多く持っていらっしゃいます。1年や2年などの短い債券もありますが、5年以内の債券を持っている方からのご相談が非常に多いと思います。また、債券をポートフォリオで持っていますが、全て10年以内の債券で、その中に5年以内で償還する債券が半分ぐらいを占めている、残存期間が短い債券をそれなりに持っていらっしゃる方からのご相談が多いイメージです。

利回りが高いうちに期間が長い債券に入れ替えたい

そのような数年以内に償還する残存期間が短い債券を持っている方は、「今後、利回りが下がっていく可能性が高い」「アメリカの利回りも下がっていくだろう」「今は利回りが高い」と考えています。ですから、残存期間が短い債券が償還する前に売却してしまい、利回りが高いうちに残存期間が長い債券に投資したい、それによって利回りが高い状態を長期間固定したいと考えている方が多いわけです。

保有債券が2020-21年代に投資した低利回り中心

利回りが低い債券を保有している方からのご相談が多いです。2020年~2021年はアメリカの金利が非常に低い時代でした。米国債の利回りは1%~2%でしたし、社債でも2%~3%の利回りが中心でした。そのようなタイミングで投資した方たちは、リバランスすることによって、今の高い利回りでの債券に入れ替えることができます。ポートフォリオをリバランスすることによって、債券ポートフォリオの平均利回りを底上げすることができる可能性が高いです。最近では、低金利時代に債券に投資された方から相談をいただくことが多くなっています。

期間が長くなる分、債券格付けを高くしたい

期間が長い債券に入れ替えることに対するリスクについてです。発行している会社の倒産リスクを、短い債券よりも長い期間取ることになります。ですから、その担保として、期間を長くすることで債券格付けを高くして、債券ポートフォリオの安全性を高めたいということを同時に希望される方も結構いらっしゃいます。

以上が、元々債券を保有していた方から、最近よくいただくご相談やご要望です。このような方は、残存期間が短い債券を売却して、長い債券にするメリットが非常に高いのではないかと思います。

ご相談実例

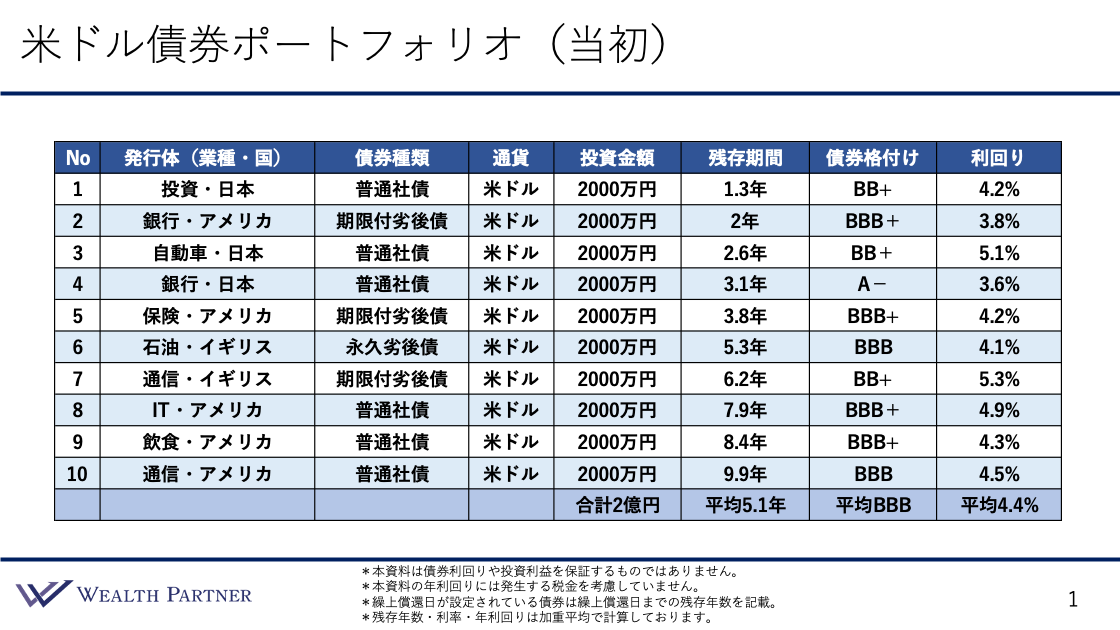

米ドル債券ポートフォリオ(当初)

リバランスの実例を、具体的な債券ポートフォリオで見ていきましょう。こちらは、ご相談いただいた当初の米ドル債券ポートフォリオです。

10債券お持ちで、発行体はこのようになっています。債券種類は普通社債が多いですが、劣後債も一部入っているイメージです。全て米ドルで投資金額は2,000万円ずつ、合計2億円のポートフォリオになっています。

今回のテーマである残存期間は、このように全て10年以内の債券だけで、平均の残存期間は5.1年です。平均の残存期間を見てもわかるように、結構短くなっています。私がよくお話しさせていただいている債券ポートフォリオの残存期間は10年以上が多いと思いますが、それと比較しても結構短めになっています。

ただ実は、このような債券の残存期間の方は結構いらっしゃいます。例えば、5年前にこのような債券ポートフォリオに投資して、何も手をつけないで放っておいたとします。5年前は平均の残存期間は10年でしたが、債券ポートフォリオを作ってそのまま何もせずに置いておくと、当然、5年後には自然に平均残存期間は5年短くなります。投資したときは10年や15年の残存期間でしたが、何もしないことによって残存期間がこのように短くなっているというケースは非常に多いです。

この方の場合、4年以内にこの債券ポートフォリオのうちの5債券、No.5までの債券が償還してくる、現金として戻ってくる形になっています。

次に、債券格付けは投資適格債が中心ですが、低格付け債も結構入っています。BB+の格付けが3債券入っており、BBB+やBBBの債券が多いです。格付けが一番高いものはA-で、平均の格付けはBBBです。

利回りは、投資した当時の利回りを記載しており、4%台が多いです。高いもので5%前半、低いものはでは3%後半という利回りになっています。この債券ポートフォリオの平均の利回りは4.4%です。

ご相談いただいた方は、今のアメリカの金利、債券利回りは非常に高い状態ですが、今後1年~5年の間に償還してくる債券に関しては、償還時の利回りが低くなっている可能性が高いのではないかと考えています。ですから、残存期間が短い債券に関しては、もっと期間が長い債券に入れ替えて、リバランスをしたいというご相談をいただいているのです。

具体的にどのような入れ替えをしたのかというと、売却した債券に関しては、No.1~No.5の債券です。残高期間が1.3年、2年、2.6年、3.1年、3.8年という5債券をまず売却して、期間が長いものに入れ替えるというようなリバランスをしました。

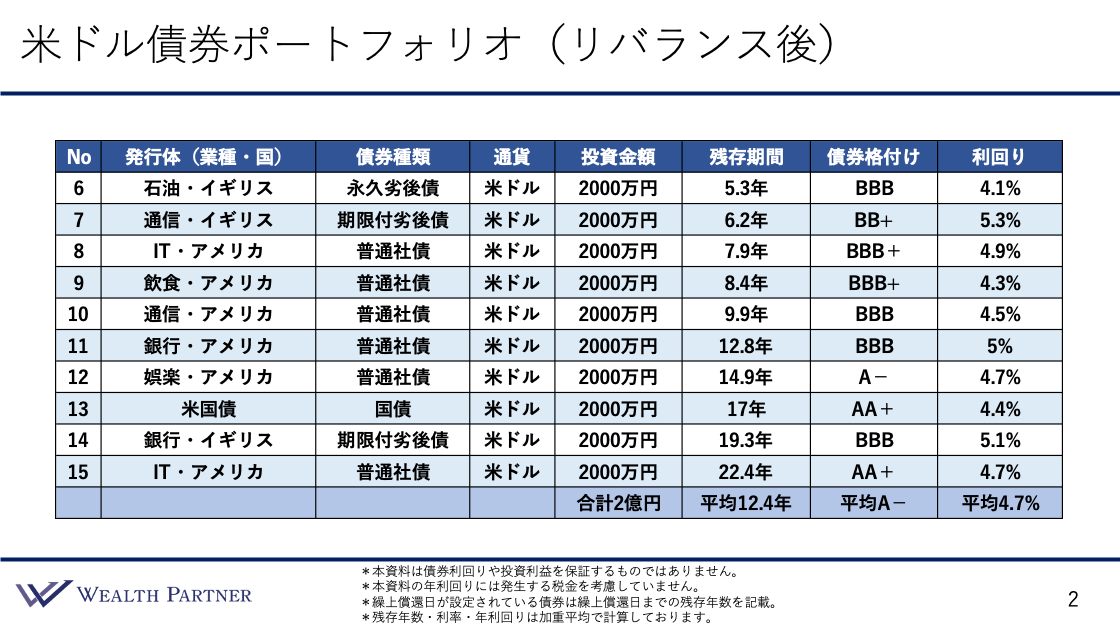

米ドル債券ポートフォリオ(リバランス後)

先ほどのNo.1~No.5の残存期間が短い債券を売却して、残存期間が長い、新しい債券を加えた、リバランス後の米ドル債券ポートフォリオがこちらです。

No.1~No.5の5債券がなくなり、下の方に残存期間が長い債券を加えました。No.11~No.15までの5債券を、売却した分と同じ2,000万円ずつ5債券、合計1億円を加えています。

発行体は、銀行、娯楽、米国債、IT会社などで、アメリカの国の発行体が多いです。債券種類は、普通社債・国債・劣後債で、通貨と投資金額は同じです。

残存期間は、No.11が12.8年で、14.9年・17年・19.3年・22.4年と続き、No.10の元々持っていた債券よりも全て残存期間が長い、10年以上の債券で新たに入れ替えしています。これによって残存期間は平均で12.4年となっているので、元々の状態から平均の残存期間は7.3年伸びています。

新たに加えた債券の格付けは、BBB・A−・AA+・BBB・AA+になっています。ご覧の通り、格付けが高い債券を多めに入れています。A-からAA+の債券も多いので、それによって平均の債券格付けは結構アップしておりA-です。元々がBBBだったので、平均格付けが2段階アップしています。

利回りに関しては、5%・4.7%・4.4%・5.1%・4.7%で、4%後半~5%くらいの利回りが多くなっています。平均利回りは4.7%となり、元々の4.4%より+0.3%になっています。このように、残存期間が長い5債券にリバランスしたことによって、平均の残存期間は目的通り7.3年伸び、債券格付けも2段階上がってA-になり、さらに利回りも平均で0.3%高まりました。期間・格付け・利回り共に三方よしのリバランスになったわけです。

まとめ

今回のテーマである「残存期間が短い債券から長い債券へのリバランス実例」を最後にまとめます。ポイントは4つです。

ポイント1)平均残存期間を伸ばし現在の利回りを長期固定

リバランスの主な目的としては、債券ポートフォリオの平均の残存期間を伸ばして、現在の利回りを長期間、早めに固定してしまうということが挙げられます。残存期間が短い債券を持っている方は、1年後とか2年後にお金が返ってきます。そのお金が返ってきたときに、今の利回りの状態が続いているかどうかはわかりません。ですから、今の利回りの状態を早く固定したいという方は、今のうちに残存期間が短い債券を売却して、長い債券に替えることで、現在の利回りの長期固定を早くできます。

ポイント2)期間を長くした分、債券格付けを上げることも意識

残存期間を長くするのは、目的に合っていればいいのですが、発行体リスクを長く取ることになるので、できれば債券の格付けを高め、安定性も高めることを同時に意識するのが大事かと思います。

ポイント3)状況次第で平均利回りが上がる可能性もある

元々持っていた債券と入れ替え先の債券次第ではありますが、今は高利回りのタイミングなので、このリバランスによって債券ポートフォリオの平均利回り自体が上がる可能性はそれなりにあると思います。先ほどの実例で、平均利回りは0.3%ほど上がっていましたが、このように今の利回りを踏まえると、入れ替えによって平均利回りが上がる可能性は一定程度あると思います。

ポイント4)リバランスは難易度が高いのでアドバイザーに相談

リバランスは結構難しいです。現金を持っていて債券を買うだけであればそれほど難しくありません。しかし、リバランスは売却するので、元々持っている債券の価格がどのように動いていて、今売却した方がいいのか、今はしない方がいいのかという、売り側の金融商品の状況も関わってきます。つまり、売って買うという2つのことを同時に行うわけです。ですから、リバランスは難しいのです。リバランスした方がよいのではないかと思う方は、できればプロの資産運用のアドバイザーにご相談いただき、どうすればいいのかを提案してもらうのがよいと思います。

本日は「残存期間が短い債券から長い債券へのリバランス実例」という内容でお届けさせていただきました。

が債券の種類について詳しく解説します!のコピー-300x157.png)