はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「投資前に押さえるべき米ドル債券の3大リスクと対処法」です。2024年8月9日に、私は『富裕層のための米ドル債券投資戦略』という新著を出版させていただきました。

当然米ドル債券にはリスクもあります。

リスクをしっかり理解したうえで、米ドル債券投資の利益とリスクを天秤にかけ、利益の方が高かったら投資してよいでしょう。しかし、リスクの方が高かったら、当然投資しない方がいいです。大事なのは、どのようなリスクがあってどれぐらい見積もっているのか、正確にリスクを理解しているかということです。リスクがどれぐらいかわからないままでは、そもそも天秤にかけられるはずがありません。その天秤が正確に機能していないと意味がないわけです。

米ドル債券には3つのリスクがあります。今回はそのリスクについてしっかりご説明させていただきます。そのうえで米ドル債券に投資した方がよいかを測る、利益とリスクを測るための天秤をしっかり作らせていただくことができるような内容ですので、具体的に米ドル債券に投資してみたいと検討されている方は、ぜひご覧いただければと思います。

米ドル債券3大リスクと主な影響

米ドル債券投資の3大リスクとその主な影響について、全体をイメージしていただくためにこちらのイラストをご用意しました。

「倒産リスク」「円高リスク」「米金利上昇リスク」、この3つが米ドル債券投資の3大リスクです。それぞれのリスクが与えるマイナスの影響をご説明します。

左上の倒産リスク、これは一番イメージしやすいでしょう。米ドル債券を発行している会社にお金を貸すのが債券投資なので、その会社が倒産してしまうとお金が返ってきません。投資した元本が返ってこなくなるので、投資元本が減少する可能性があるのが倒産リスクです。

次に右上の円高リスク、これもイメージしやすいのではないでしょうか。仮に1米ドル150円で投資したとして、その後米ドル安円高が進んで1米ドル100円になった場合、150円から100円を比較すると、評価ベースで−33%、3分の1くらい資産が減ります。そのように投資したときよりも米ドル安円高にいくことによって、その時点での円評価金額が減っているというのが、円高リスクの影響になるわけです。

最後は米金利上昇リスクです。これはイメージしにくいかもしれません。「金利が上昇することがなぜリスクなのか」と思われるかもしれませんが、これも確かに米ドル債券のリスクです。

アメリカの金利が上がると、皆さんが投資して持っている債券の価格が下落します。世の中の金利が上がると、アメリカの国債などの利回りが上がるので、アメリカの国債に投資すると高い利回りを得ることができます。アメリカの金利が上がった分、持っている債券の魅力が相対的に下がるわけです。金利が上がり債券の魅力が下がることによって、「魅力が減った」と思って売る人が増え、債券価格が下がります。そのように下がったことによる債券価格の下落というのが、この米金利上昇リスクによるマイナスの影響になっています。米金利上昇によって債券価格が下落するというのが3つ目のリスクです。

以上が米ドル債券投資の3大リスクですので、ここからは詳しくそれぞれのリスクを見ていき、その対処法としてどのようなことが考えられるのかをご説明します。

米ドル債券の3大リスク①倒産リスク

3大リスクのうちの1つ目、倒産リスクからご説明します。この倒産リスクをどのように避けるのか、リスクを減らすのか対処法をお話しします。一番わかりやすく、実行しやすく、考えやすいのが格付けです。

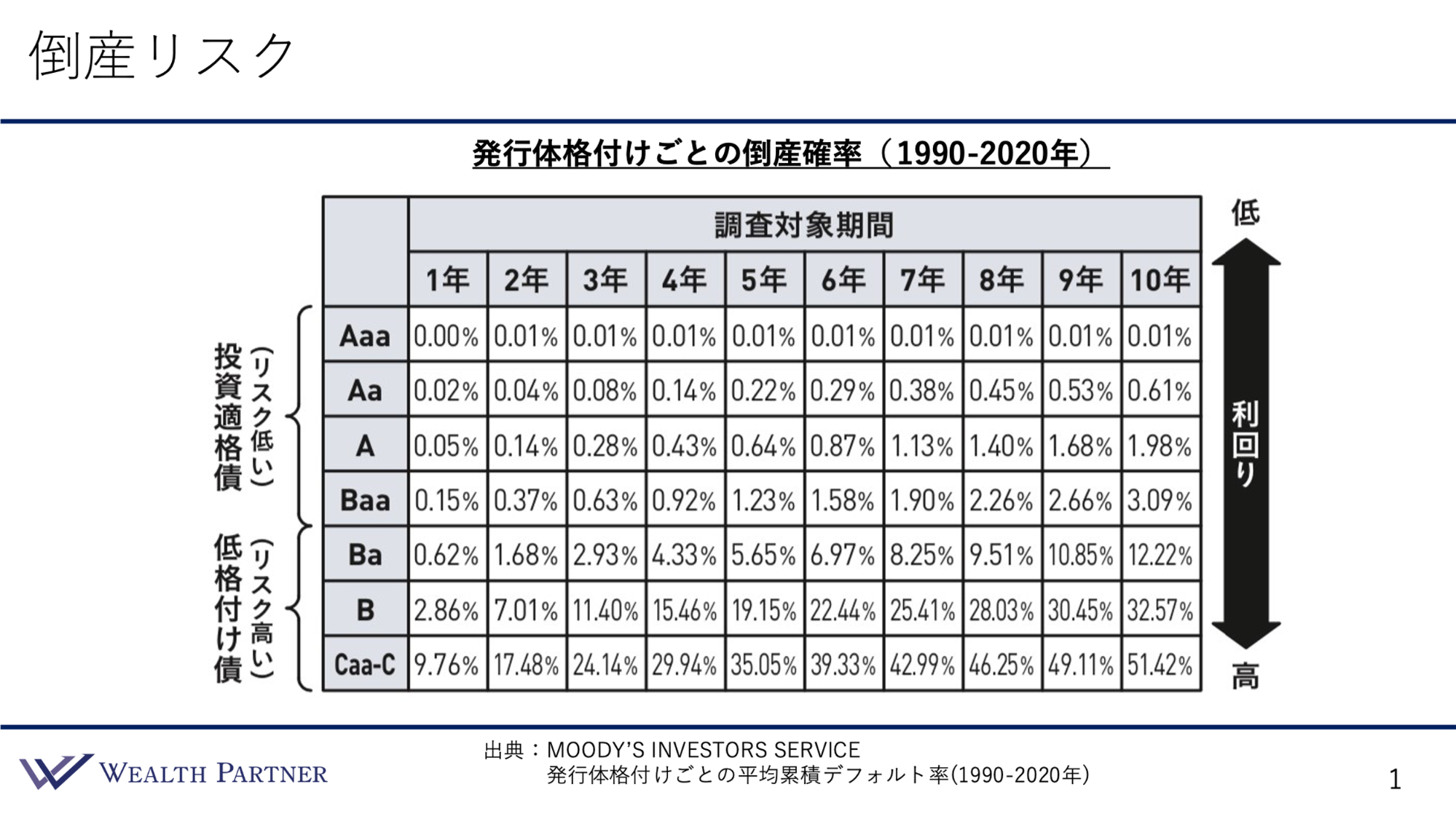

債券ごとに、その会社(発行体)の信用力、債券そのものの信用力を、格付け会社という第三者の大手企業が格付けを行っています。その格付けがどのぐらいの状況かにより、倒産リスクの高さを把握するというのが、最初にやるべき大事なことです。格付け会社は、どれぐらいの倒産リスクがあるのかという格付けごとのデータを、かなり長い期間まとめて発表しています。それを見れば、どれぐらいの倒産確率の債券に投資しているのかを理解することが可能ですので、そのデータを見ていきましょう。

こちらは、Moody’sというアメリカの大手格付け会社が発表している、発行体格付けごとの倒産確率、1990年~2020年の30年間のデータです。左側に格付けがあるのですが、Aaaが一番格付けが高く、Aa・A・Baaまでが投資適格債と呼ばれる格付けで、倒産リスクが比較的低いといわれています。Ba・B・Caa-Cの債券に関しては、低格付け債と呼ばれており、倒産リスクが比較的高いといわれています。

それぞれの格付けごとに、調査対象期間によって、その期間の中でどれぐらい会社が倒産しているかという%が計算されています。例えば、低格付け債のBaの格付けの場合、その中のBaの格付けの債券が5年間の期間で何社倒産しているかというと、5.65%、100社あったら5社か6社が倒産している、これが倒産の確率です。期間が10年でBaaの格付け、ギリギリ投資適格債の債券は3.09%、100社中3社くらいが倒産しているというイメージです。

逆にもう少し格付けが高いところを見てみましょう。Aaの格付けで期間8年の場合は、倒産確率0.45%なので、100社中1社も倒産しない可能性が高い、倒産しても1社ですので、倒産確率は非常に低いと見ることができます。

このように、ご自身が投資しようとしている債券には、格付け会社によって全て格付けが付与されています。その格付けと保有期間で、どれぐらい倒産する確率を持っている債券なのかを理解するのが第1ステップとして大事です。それを理解したうえで、自分の中で基準を設けます。

例えば、格付けがBaa以上の債券とBa以下の債券を比べると、倒産確率は圧倒的に低格付け債のBa以下の債券は倒産確率が高くなります。例えば、Baaで期間5年の場合、倒産確率は1.23%なので、100社中1社のようなイメージですが、Baの格付けで5年の場合は5.65%、100社中5社や6社が倒産するイメージです。

このように、倒産確率は、格付けが1個下がってBaになるだけで5倍ほど倒産確率が高くなっています。ですから、それぐらいリスクが高まっているということの見返りとして、高い利回りを得られていると考え、投資するかどうかを決める必要があるのです。

「それほどリスクを取れない」のであれば、Baaに投資するという選択をした方がよいでしょう。基本的に、倒産リスクを限りなく低くして安全に運用することを中心に考える方であれば、最初から投資適格債、格付けがBaa以上の債券に投資することを考えて、格付けを使って倒産リスクを下げていくことが一般的に有効なのかと思います。

低格付け債(Baなどの債券)に投資して債券ポートフォリオの平均利回りを底上げしたい方であれば、Baの格付けの債券を入れるしかありません。そのようななかで選ぶ余地があるとしたら、保有期間です。Baの債券を10年持っていると、倒産確率は12.22%なので、10年で100社中12社が倒産するとなると、結構リスクが高いと考えられます。どれぐらいが許容範囲かというと、3年の場合、倒産確率は2.93%、100社中3社ほどなので、3年ぐらいのBaの債券であればよいと考えられるでしょう。利回りが高いBaの債券に投資するのであれば、「保有期間は3年くらいまでにしておく」と決めることができるのです。

このように、格付けに基づいた倒産確率のデータを使うことによって、ご自身が取ることができる倒産リスクを明確にして、債券ポートフォリオを作ることができます。これが倒産リスクの考え方と対処法です。

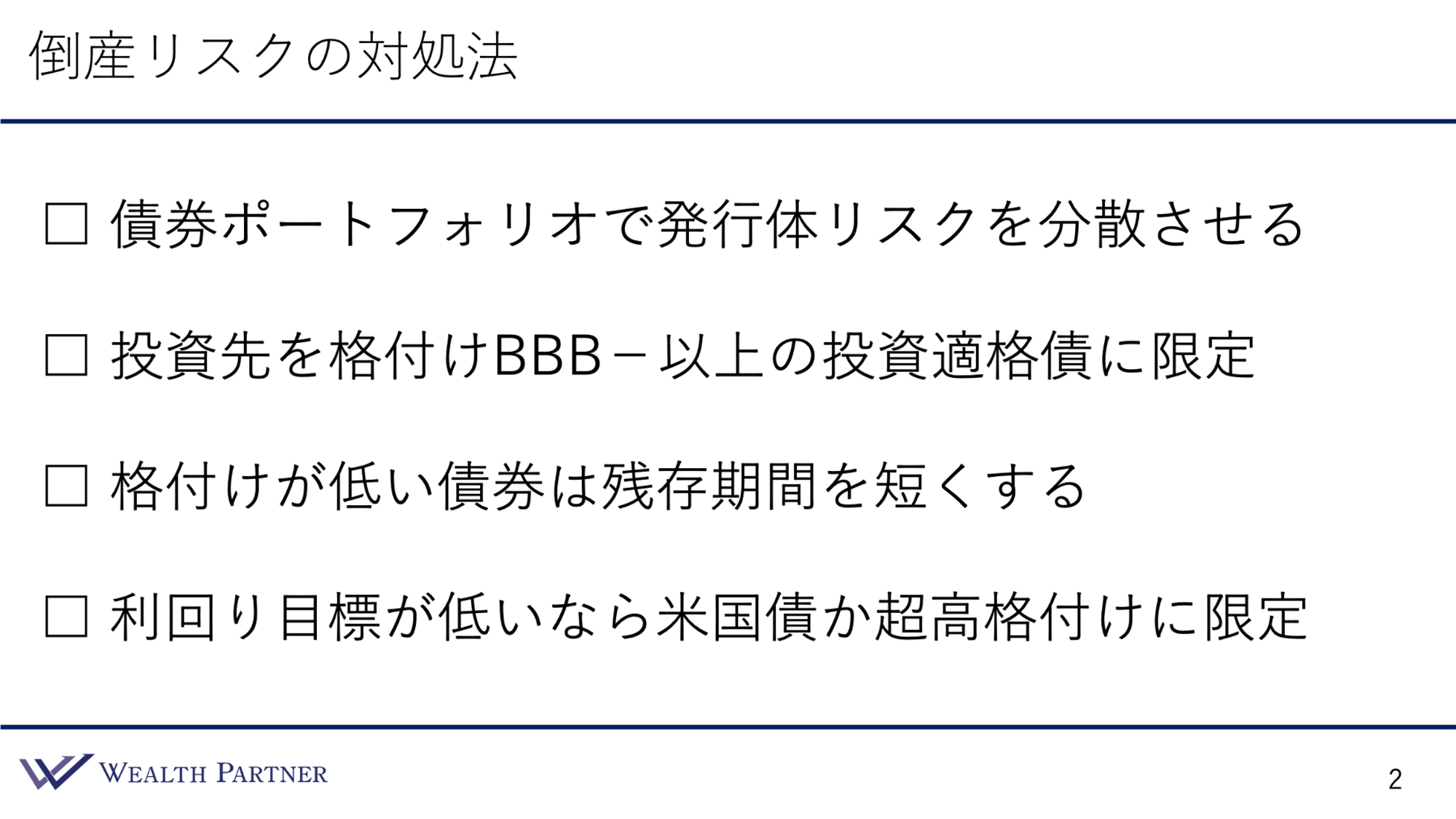

米ドル債券の3大リスク①倒産リスクの対処法

倒産リスクの対処法をまとめます。

債券ポートフォリオで発行体リスクを分散させる

原則中の原則ですが、まずは債券ポートフォリオを作るという発想を持ちます。1つの債券や2つの債券だけに投資すると倒産リスクが集中するので、債券ポートフォリオを作っていろいろな債券に分散投資して、発行体の倒産リスクを分散させる、これが債券ポートフォリオの根本的な考え方です。米ドル債券に投資するときは、分散投資して発行体リスクを分散することを一番に考えて投資するのが、倒産リスクの原則の対処法になります。個別債券1社や2社だけで大丈夫だろうと思って、今でも全額投資されている方がいるのですが、倒産リスクの観点からは基本的にはよくありません。

投資先を格付けBBB−以上の投資適格債に限定

これは格付けによる選別です。ご自身がどれぐらいリスクを取れるかということとの兼ね合いになると思いますが、投資先を格付けBaa−以上の投資適格債に限定するだけでも、倒産リスクがかなり下げられると思います。先ほどの倒産確率のデータを見てわかるように、投資適格債と投資非適格債(低格付け債)には、倒産確率に大きな差があります。倒産しない、安全性を求めることを中心に考える投資家の方であれば、基本的に投資適格債だけに投資するという考え方でよろしいかと思います。それだけでも大幅に倒産リスクを下げることができます。

格付けが低い債券は残存期間を短くする

格付けが低い債券に関しては、基本的には残存期間を短くしていくのが基本戦略でよいと思います。よほど自信がある債券の発行体でない限りは短めにしていく、格付けが低い債券ほど短い残存期間の債券にしていくというのが重要です。

利回り目標が低いなら米国債か超高格付けに限定

これは、利回りの目標との兼ね合いです。目標利回りが高い場合は、やはりリスクを取って格付けの低い債券に投資していかなければなりません。しかし、そもそも利回りの目標が低く、米国債で満足できる利回り目標であれば、米国債でもよいわけです。もしくは少しリスクを取って、超高格付けのAA−以上の社債に投資するなど、そのような債券だけに限定して投資するのがよろしいかと思います。

米ドル債券の3大リスク②円高リスク

2つ目が円高リスクです。皆さんご理解いただいているリスクかと思いますが、円高リスクというのは、利回り×長期運用で中和していくしかないと考えます。今後円高にいくかどうかは正直わかりません。円高にいくのも円安にいくのも50:50かと思っていますが、円高にいくときはいくので、それを気にしていても仕方がないところがあります。為替がどちらに動くかは50:50と考えておくのがよいでしょう。

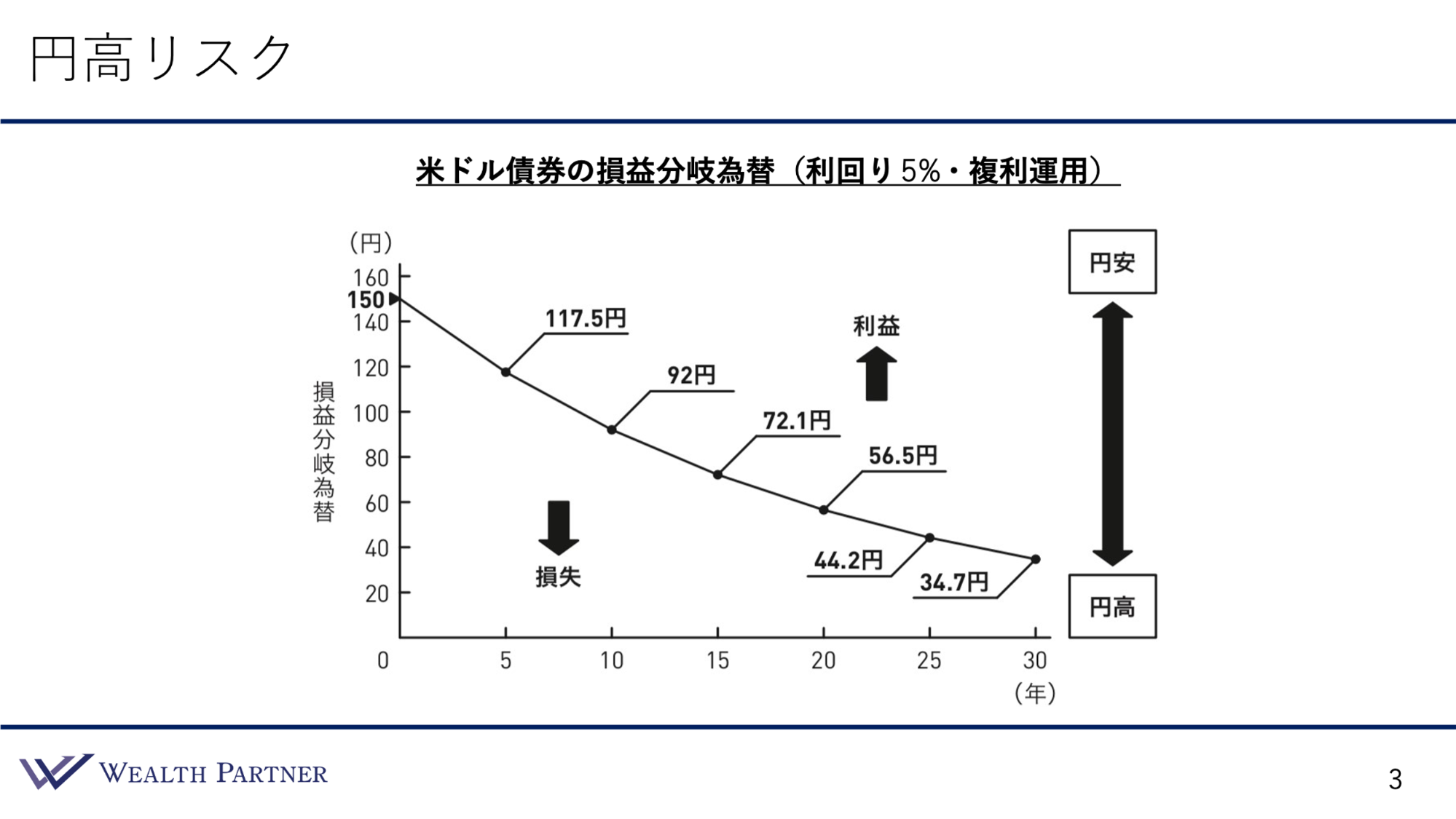

債券を持っていれば、毎年安定的に利回りが得られます。その利回りを着実に得ながら長期運用をしていくことによって、多少円高にいったとしてもトータルではプラスの状態になっていると考えて投資するのが大事です。円高リスクに対する対抗策は基本的にそれしかないと思っています。ここで着目していただきたいのが、米ドル債券の損益分岐為替です。

利回り5%で複利運用を前提とすると、最初に投資したときが1米ドル150円の場合、毎年トータルの利益が増えていく分、損益分岐為替が切り下がっていきます。5年後は117.5円、10年後は92円、15年後は72.1円、20年後は56.5円、25年後は44.2円、30年後は34.7円になります。

この期間が長いほど、損益分岐為替が切り下がっていくので、その水準よりも円安であればトータルで利益が出ている状態ということです。運用期間が長ければ長いほど、トータルでは利益が出やすくなると考えることができます。正直、これほど円高にいくとは私自身は思っていないですし、基本的には米ドル高円安の可能性の方が中長期的には高いと思います。あくまでもリスクシミュレーションなので、このように考えることが大事です。

米ドル債券の3大リスク②円高リスクの対処法

円高リスクの対処法をまとめます。

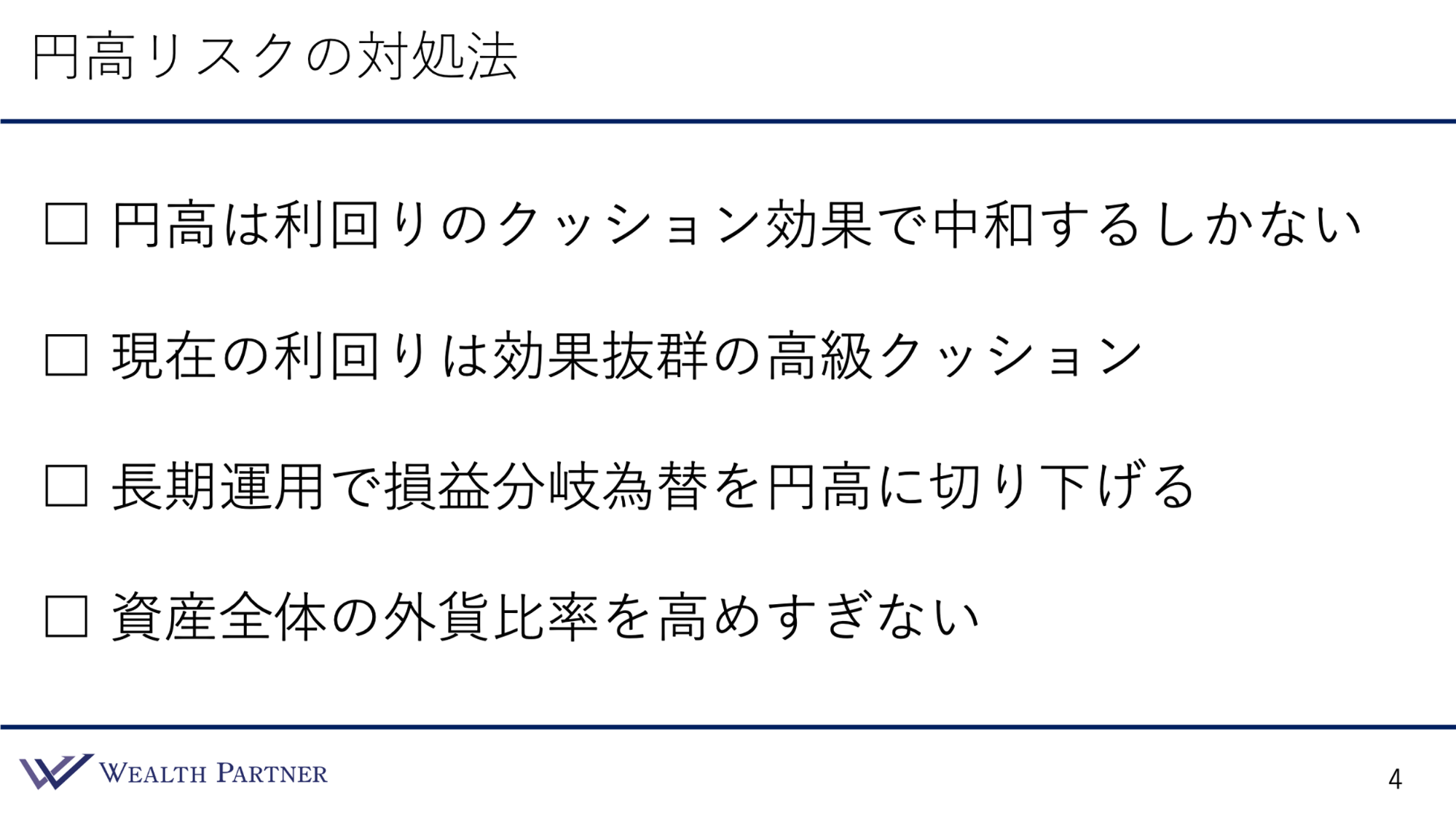

円高は利回りのクッション効果で中和するしかない

円高というのは、利回りで生み出される利益によるクッション効果で中和するしかないと思います。

現在の利回りは効果抜群の高級クッション

利回りで中和するしかないなかで、現時点での米ドル債券の利回りはまれに見る米金利高なので、効果抜群の高級クッション、テンピュールのようなすごく吸収力があるクッション、そのような状況です。今の状態で米ドル債券に投資するのであれば、そのような高級クッションを使って円高リスクをいなすことができる状況と考えることができます。

長期運用で損益分岐為替を円高に切り下げる

比較的高い利回り×長期運用によって、米ドル債券投資による損益分岐為替を円高に切り下げていくという発想が大事です。多少円高にいったとしても、損が出ない状況にできるでしょう。

資産全体の外貨比率を高めすぎない

米ドル債券投資単体というよりは、資産配分全体の話になるのですが、資産全体の外貨比率を高めすぎないというのが大事なポイントです。資産全体に占める外貨比率はどれぐらいがよいかというと、50%前後がベストかと思います。50%が、円安にいっても円高にいってもニュートラルな状態、損も得もしない状態です。

米ドル債券ばかりに投資してしまうと、外貨率が80%~90%になってしまう方もいらっしゃるのですが、それでは外貨比率が高すぎる可能性があります。米ドル高円安だけにベットしている状態です。それでは円高にいったときに抵抗力がなくなってしまうので、80%~90%の方は少し下げて、せめて60%~70%にし、可能であれば50%前後に調整する必要があると思います。

米ドル債券の3大リスク③米金利上昇リスク(=債券価格の下落リスク)

3大リスクの最後は米金利上昇リスクです。米金利が上がると、自分が持っている債券は相対的に魅力が下がるので、債券価格が下落します。債券価格が下落したことで時価が下がっているので、それによって評価損が出るのが債券価格の下落リスクです。

米金利上昇リスクというのは、債券の残存期間によって大きさが異なります。残存期間が短い債券であれば、お金が返ってくるまでの期間が短くなります。債券は100で発行されて100で返ってくるので、残存期間が短ければ返ってくるまでの期間が短くなるのです。

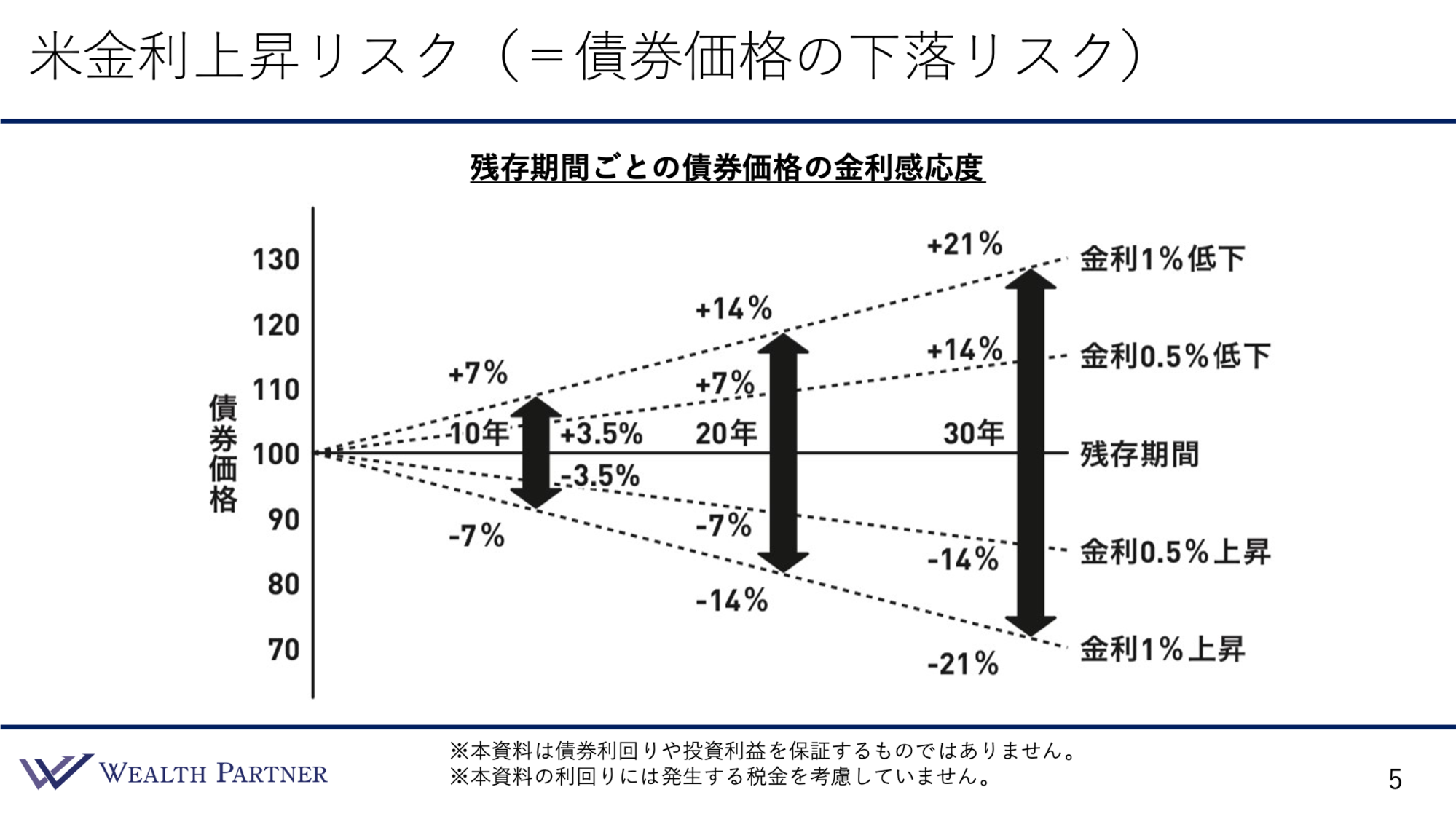

仮に、金利が上がって相対的に魅力が下がっても、1年後に100で返ってくる、2年後に100で返ってくるのが見えていたら、それほど価格は下がらずに置くことができます。しかし、例えば残業期間が20年~30年の債券は、世の中の金利が上昇した場合、20年後や30年後にならないと債券は返ってこないので、金利が少し上がっただけで債券価格は大きく下落してしまいます。それを、残存期間ごとの債券価格の金利感応度といいます。それを端的に表したのがこちらのイラストです。

左側の縦軸が債券価格で、横軸が債券の残存期間です。米金利上昇リスクなので、主に残存期間から下半分を見ていただきたいのですが、仮に残存期間が10年の債券の場合、金利が1%上昇すると、どれぐらい債券価格に影響があるかというと−7%です。残存期間が20年の場合、単純に倍になる可能性が高く、金利が1%上昇すると-14%です。さらに長い30年の債券の場合、期間が長いので、金利が1%上昇しただけでも−21%になる可能性があります。

このイラストの下がる率は、あくまで私の経験則やイメージですので、鵜呑みにしていただかない方がよいと思いますが、大体これぐらい下がる可能性があります。ですから、残存期間の長さにもこの米金利上昇リスクが当てはまるわけです。

米金利上昇リスクをできるだけ低くしたいのであれば、残存期間の短い債券だけでポートフォリオを作れば、金利が上昇したとしても、価格が下がらないポートフォリオを作ることができます。例えば今が、アメリカの金利がすごく低い状態から上昇していった2020年や2021年と同じような状況だとすると、短めの債券でポートフォリオを作る方がよいでしょう。金利が上昇したとしても、それほど影響を受けないと思います。

そのように金利が低い状況で、残存期間が20年や30年の債券ばかりにしてしまうと、金利が上がったときに時価が下がるので、時価ベースでマイナスになることが多いです。ですから、残存期間をコントロールすることで、米金利上昇リスクを管理することもできるのです。

米ドル債券の3大リスク③米金利上昇リスクの対処法

3大リスクの3つ目の米金利上昇リスクの対処法についてまとめます。

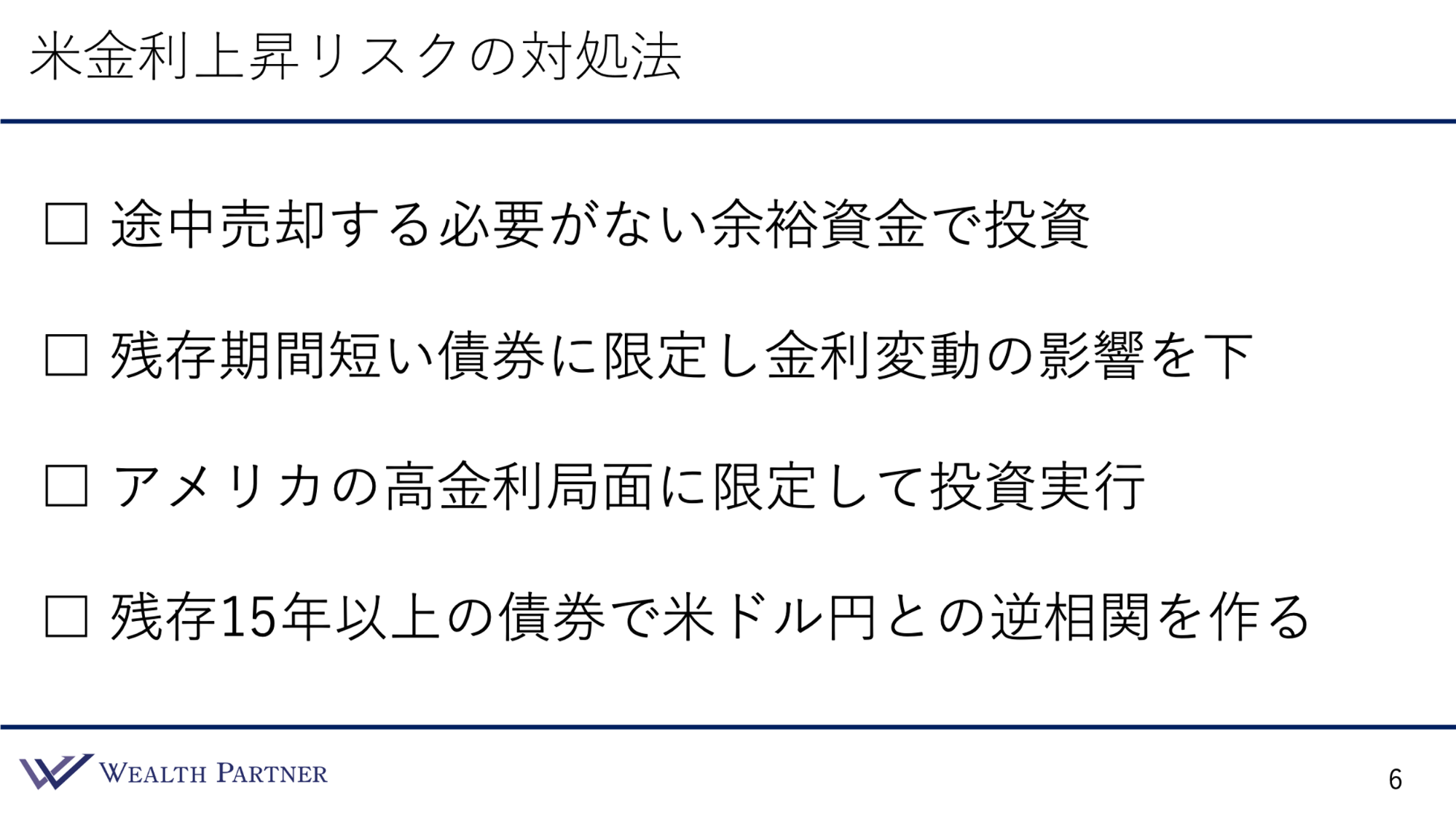

途中売却する必要がない余裕資金で投資

対処法はシンプルです。途中売却しなければ、実は米金利上昇リスクは発現しません。発現しないとはどういう意味かというと、確定しないということです。確かに金利が上がると債券価格の時価が下がるので、評価ベースで時価は下がって評価損になりますが、あくまで評価損というだけのことです。

債券は、価格が100で発行されて100で償還されます。10年後や20年後に100で返ってくるので、最後まで持ち切れば確定利回りになります。最初から約束されている利回りが確定するので、途中で売却をしなければ、正直関係ないわけです。

しかし、金利が上がって評価損が出て、途中で売却しなければいけない人の場合はリスクになります。10%下がっている状態で売却しなければならないと、-10%の評価損が確定してしまいます。完全な余裕資金で債券運用の部分は解約しない、満期まで持つ人であれば、金利が上がって時価が下がったとしても正直関係ありません。満期まで持ち切ればいいだけです。米金利上昇リスクに対抗したい場合は、途中で売却する必要がない、余裕資金で投資するというのがシンプルかつ完璧な対策になります。

残存期間短い債券に限定し金利変動の影響を下げる

残存期間が短い債券ほど、金利上昇による価格下落の影響が小さくなるので、残存期間が短い債券に限定して投資することによって、金利変動の影響を下げることができます。

アメリカの高金利局面に限定して投資実行

2022年・2023年・2024年(今年)はアメリカの金利が高い状況が続きました。アメリカの金利が高いときは、債券価格は低く(安く)なります。このような状況のときに限定して投資をすれば、そこから金利上昇する幅はそれほど高くありません。アメリカの金利が高い状況だとしたら、そこから上がっても1%~2%はあるかもしれませんが、3%~5%上がることはない可能性が高いです。逆に、そこから下がっていく可能性の方が高いでしょう。まして、今のようにアメリカが政策金利を1年後に1%~2%下げるというときは、そこから大きく金利が上がっていく可能性は低いです。

正直なところ、金利がどうなっても為替がどうなるかはわかりません。基本的にアメリカの政策金利に基づいているので、為替と比べると、利回りや金利の方が比較的読みやすいです。今が高金利局面なのであれば、その時点で投資すれば金利上昇リスクをある程度減らすことができるのではないかと思います。

残存15年以上の債券で米ドル円との逆相関を作る

残存期間15年以上の米ドル債券で米ドル円との逆相関を作る、これが一番難しいと思います。例えば、米ドル建てで残存期間が長い15年の債券に投資したとします。アメリカの金利が上がると債券価格が下がるので、先ほどの表のとおりなら、15年の債券の場合、価格が10%くらい下がります。しかし、アメリカの金利が上がっているので、予想するに、日米の金利差は拡大していて、円を売ってドルを買う動きが強まっているはずです。つまり、投資したときよりも10%の米ドル高円安になっている可能性が高いわけです。

ですから、債券価格で10%下落していますが、米ドル円で+10%になる、為替はプラスになっているはずで、+10%と−10%ですから、プラスマイナスゼロになるわけです。債券の場合、そのような状況を作ることができます。

ちょうどいい残存期間は、15年~20年くらいかと思います。債券価格と米ドル円の逆相関の債券ポートフォリオを作る場合、米金利上昇リスクをヘッジする意味では、平均残存期間を15年~20年に落ち着くような債券ポートフォリオを作るのがよいでしょう。これが米金利上昇リスクの対処法です。

まとめ

今回のテーマである「投資前に絶対に押さえるべき米ドル債券の3大リスクと対処法」をまとめます。ポイントは4つです。

ポイント1)米ドル債券の最大リスクは倒産・円高・金利上昇

米ドル債券の3大リスクは、倒産リスク・円高リスク・米金利上昇リスクですので、ぜひ覚えていただければと思います。

ポイント2)倒産リスクは発行体を厳選しつつ分散投資

倒産リスクはどのように対処するかというと、格付けなどを使って発行体を厳選しつつ、1社や2社だけではなく、10社や20社に分散して投資することによって、1社の倒産リスクを下げる(軽減する)という方法です。

ポイント3)円高リスクは高利回り×長期運用で中和する

円高リスクは、高利回り×長期運用することによって、損益分岐為替をできるだけ円高に押し下げて、トータルでは利益が得られる状態にする、円高リスクを中和するのが対処法になります。

ポイント4)米金利上昇リスクは残存期間のコントロールで軽減

そのときの金利の相場の状況によって、投資する債券の残存期間をコントロールすることで、リスクを軽減することができるので、どういった期間の債券にするのかが重要です。そのようなもののコントロールでリスクを軽減するのが対処法になります。

本日は「投資前に押さえるべき米ドル債券の3大リスクと対処法」という内容でお届けさせていただきました。今回、私が出版した新著『富裕層のための米ドル債券投資戦略』ご興味のある方はご覧いただければと思います。