目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナーの世古口です。

今回のテーマは、「米ドル債券『劣後債』投資【目標利回り5~6%】」です。

2024年8月9日に、私は『富裕層のための米ドル債券投資戦略』という新著を出版させていただきました。富裕層がどのように米ドル債券に投資していけばいいのかという、実践的な内容を踏まえてお話しさせていただいている書籍です。

今回は、まず米ドル債券の魅力についてお話しし、その後、米ドル債券の仕組みや投資環境、さらに米国債や普通社債、そしていよいよ劣後債についてご説明します。

劣後債は、米国債や通常の社債よりもやや高いリスクを取ることで、高い利回りを狙う投資対象です。

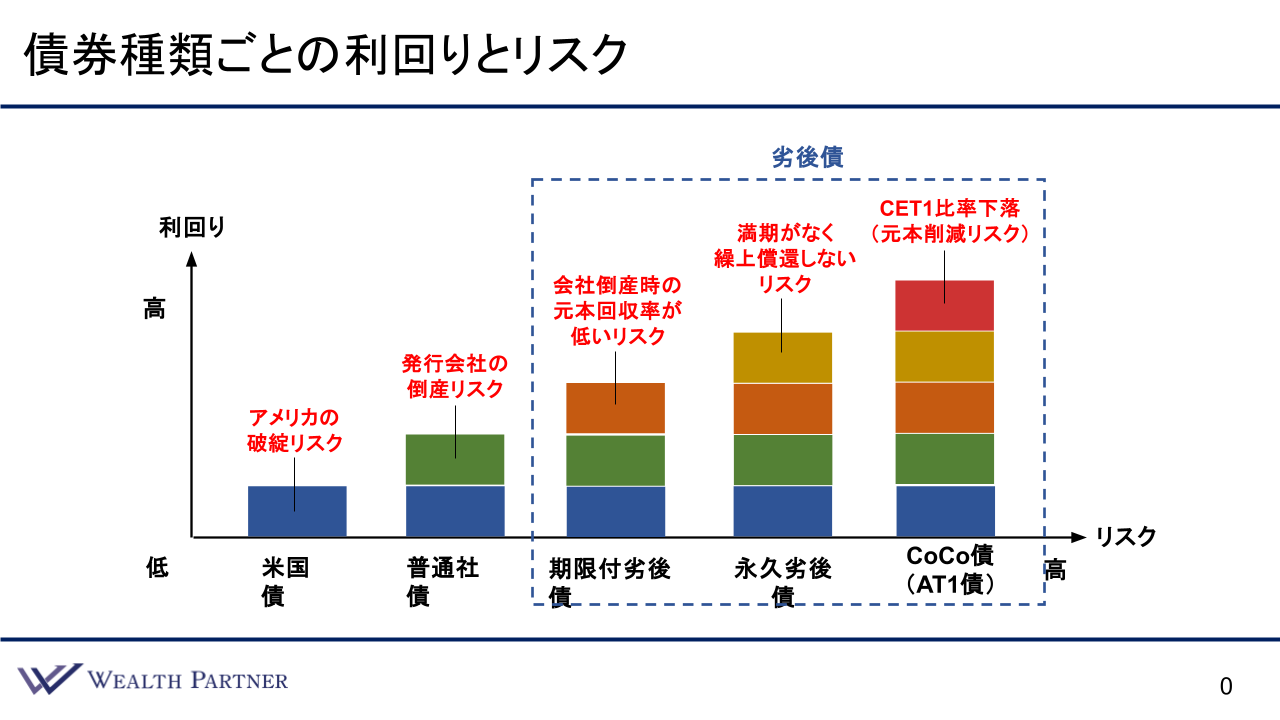

債券種類ごとの利回りとリスク

それでは、劣後債についてお話しいたします。債券の種類ごとの利回りとリスクを示したイラストをご覧いただきたいと思います。

イラストには5種類の債券が描かれており、右側に行くほど、投資のリスクと利回りが高くなることが理解できると思います。劣後債は、米国債や普通社債よりもリスクが高い反面、より高い利回りが期待できる債券です。

劣後債の中でも、左端に位置する「期限付劣後債」が最も標準的な劣後債です。

期限付き劣後債は、企業が倒産した際に元本が回収される順番(元本回収率)が低いというリスクを負う代わりに、高い利回りを得ることができる債券です。この「期限付劣後債」が、最も基本的なリスクを伴う劣後債と言えるでしょう。

次に、「永久劣後債」についてご説明します。このタイプの債券では、先ほどの期限付劣後債における元本回収率の低さというリスクに加えて、さらに別のリスクが発生します。それは、満期がなく、繰上償還が行われないリスクです。永久劣後債では、このようなリスクが追加されることで、利回りがさらに高くなっています。

最後に、CoCo債(AT1債)についてですが、これは永久劣後債のリスクに加えて、さらにCET1比率の下落(元本削減リスク)という特殊なリスクが上乗せされています。この結果、利回りが非常に高くなる債券です。

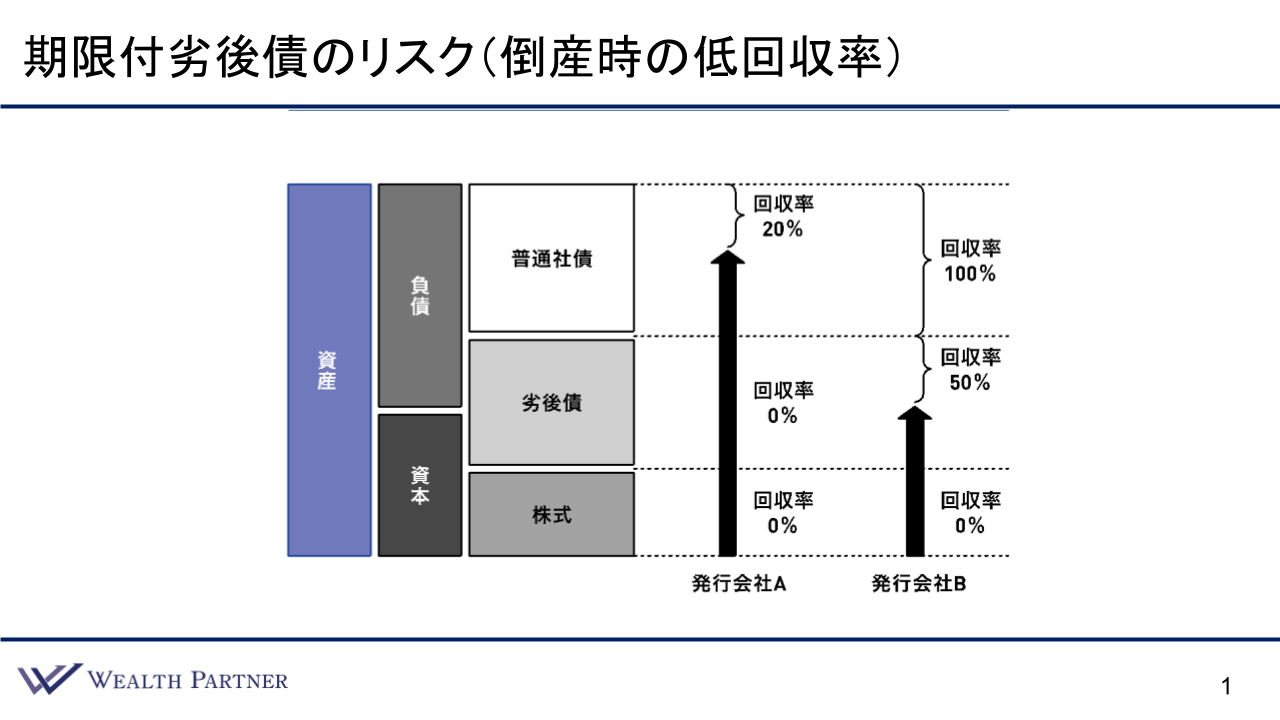

期限付劣後債のリスク(倒産時の低回収率)

それでは、まず「期限付劣後債」のリスクについてご説明します。これはすべての劣後債に共通するリスクですが、企業が倒産した際に元本の回収率が低い、いわゆる「低回収率」というリスクがあります。わかりやすく理解していただくために、今回の新著で使用しているイラストをご覧ください。

例えば、右側の例をご覧ください。発行会社Aが債券を発行し、その後倒産した場合、普通社債、劣後債、株式が発行されていたとします。下から伸びる矢印は、元本(財産)が毀損することを示しています。倒産後、残った財産が少ない場合、普通社債の保有者には20%の回収率でお金が返され、そこで財産が尽きてしまうことがあります。このような場合、劣後債や株式の保有者は回収率が0%になる可能性もあります。そのため、劣後債は普通社債よりも倒産時の回収率が低く、「低回収率」と考えることができます。

一方、発行会社Bの場合、普通社債では100%回収できたとしても、劣後債では50%しか回収できなかったというケースもあり得ます。このように、A社の場合もB社の場合も、普通社債よりもお金が返ってくる順番が遅くなり、その結果、回収率が低くなるのが劣後債のリスクです。これが「期限付劣後債」のリスクであり、すべての劣後債に共通するリスクと言えるでしょう。

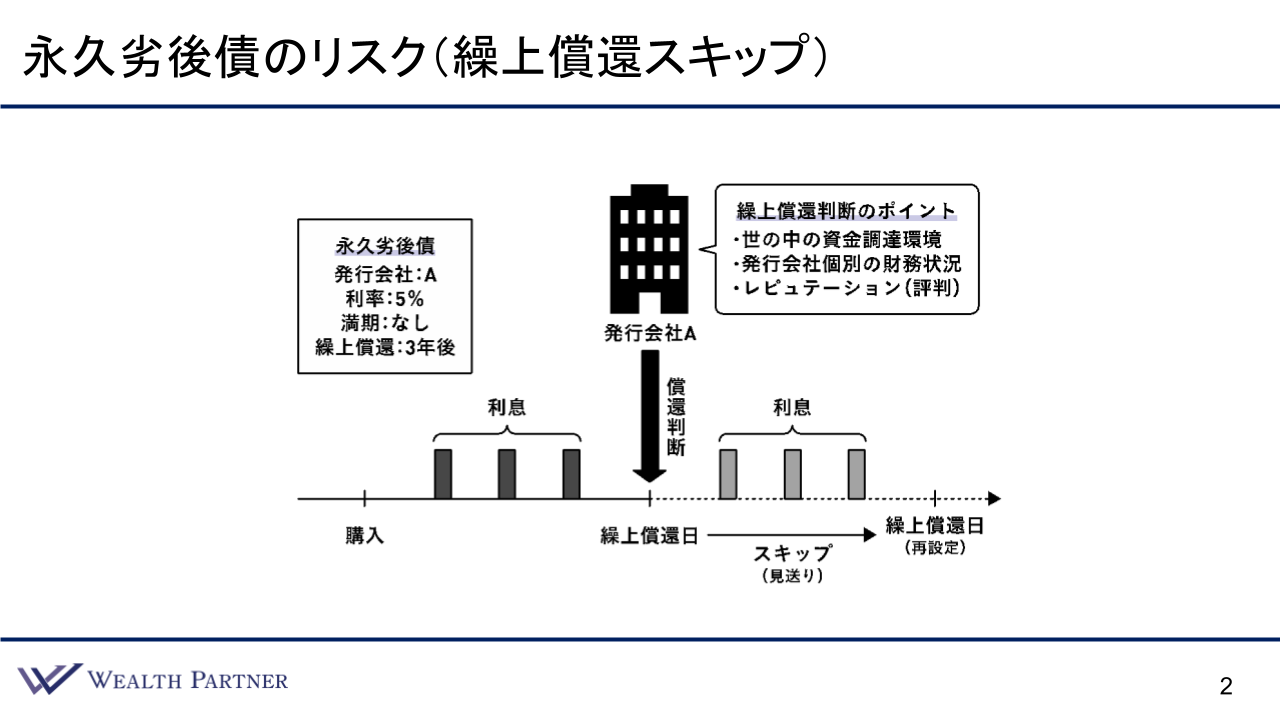

永久劣後債のリスク(繰上償還スキップ)

次に、永久劣後債のリスクについてご説明します。

永久劣後債とは、その名前の通り、元本が返済されるタイミングが明確に決まっていない債券です。通常の債券は、例えば5年後や10年後に元本が返ってくると決まっていますが、永久劣後債にはそれがありません。その代わりに「繰上償還日」が設定されており、そのタイミングで元本を返済するかどうかを発行会社が決めることができます。もし発行会社が返済を望まないと判断した場合、繰上償還をスキップすることができるのが永久劣後債の特徴です。債券に投資している方は、お金が返ってくることを期待して投資しますが、そのタイミングで繰上償還がスキップされるのが、永久劣後債の特有のリスクです。

さらに深く理解していただくために、イラストをご覧ください。永久劣後債の例として、発行会社Aが発行する債券を考えます。この債券の利率は5%で、満期(残存期間)は設定されておらず、繰上償還日は3年後とされています。左の矢印が時間軸を示しており、債券を購入して保有している間は、繰上償還日まで年2回の利息を受け取ることができる点は、他の債券と同じメリットです。しかし、3年が経ち繰上償還日が来たときに、発行会社が元本を返済するかどうかを決定します。このとき、繰上償還を行うかどうかを判断するポイントが右側の吹き出し部分に3つ示されています。

繰上償還を行うかどうかの判断ポイントの1つ目は、世の中の資金調達環境です。たとえば、低金利の状態であれば、発行会社は新たに低利率の債券を発行しやすくなるため、繰上償還を行いやすくなります。一方で、金利が高い状態では、既存の低利率の債券を維持する方が経済的に有利と判断され、繰上償還がスキップされる可能性が高まります。

2つ目のポイントは、発行会社の財務状況です。たとえば、A社が財務的に厳しい状況であれば、新たな資金調達が高コストになる可能性があります。その場合、発行会社は償還をスキップし、債券の存続を選ぶことがあります。

最後の3つ目は、レピュテーション(評判)です。満期がなく繰上償還が設定されている場合でも、永久劣後債に投資する方の多くは、発行会社が繰上償還を行うと考えて投資している富裕層の方が多いと思います。そのため、発行会社が繰上償還を行わないと、「財務的に発行会社Aは大丈夫なのか?」と疑われる可能性があります。つまり、レピュテーションを考慮して繰上償還を行うかどうかが判断されることもあります。実際に、海外の金融機関では必ずしも当てはまらないケースもありますが、日本の金融機関や保険会社、銀行などでは、経済的合理性よりもレピュテーションを重視し、基本的に繰上償還を行うケースが多いとされています。

発行会社は主に3つの要素を総合的に判断して、繰上償還を行うかどうかを決定します。もし繰上償還が行われれば、普通債券と同様に元本が返済されます。

一方で、繰上償還がスキップされた場合はどうなるのかというと、基本的には次の繰上償還日が設定されます。例えば、3年後や5年後に再設定され、その時点で再び繰上償還を行うかどうかが判断されます。このプロセスが繰り返されるだけです。

注意点として、繰上償還がスキップされた後の利息の支払い方法は、劣後債によって異なる場合があります。例えば、利率が5%の債券であれば、そのまま5%の利息が支払われ続ける場合もあれば、利率5%に加え、市場の利回りに連動する形で決まる劣後債もあります。したがって、個別の債券の条件を確認することが重要です。

永久劣後債の場合、繰上償還が行われないことはリスクと考えることができますが、余裕資金で運用している場合、繰上償還が行われなくても利息が支払われ続けるため、大きなリスクとはならないこともあります。ただし、繰上償還日に元本が返済されることを前提にしている場合や、その資金が必要な方にとっては、繰上償還が行われないことが大きなリスクとなる可能性があります。そのような場合は、繰上償還が確実に行われそうな債券を選ぶか、そもそも投資を避けるべきでしょう。これが永久劣後債のリスクです。

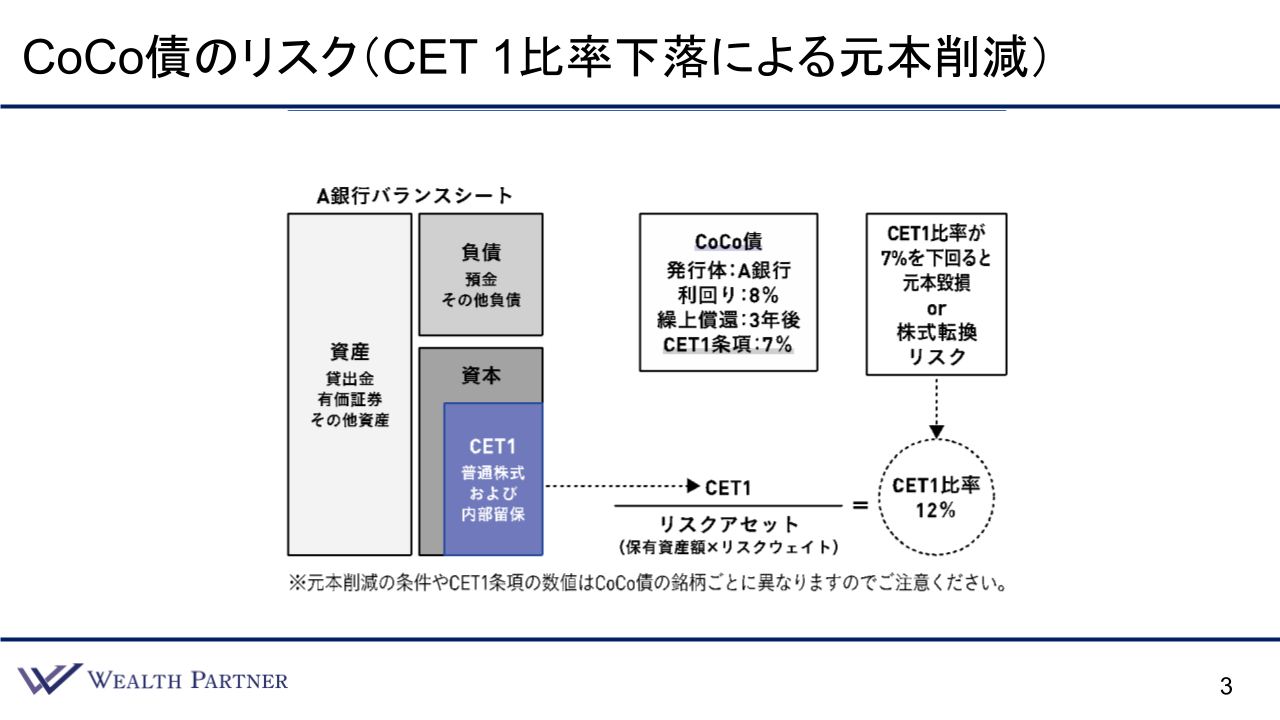

CoCo債のリスク(CET1比率下落による元本削減)

次に、CoCo債(AT1債)のリスクについてお話しします。

CoCo債の主なリスクは、CET1比率の下落による元本削減リスクです。このリスクは主に、金融機関が発行する債券に見られます。金融機関の自己資本の中でも特に資本性が高いCET1比率が一定の水準を下回ると、元本が削減されたり、株式に転換されたりする「元本毀損リスク」や「株式転換リスク」が発生するのが、CoCo債特有のリスクです。より深く理解するために、イラストをご覧ください。例えば、A銀行のバランスシートを考えます。CoCo債は金融機関、特にヨーロッパの金融機関が発行する特有の劣後債と考えていただければと思います。バランスシートの左側には資産があり、右上には負債、右下には資本が配置されています。この資本の中にCET1が含まれており、これがCET1比率の基準となります。通常、CET1には普通株や内部留保が含まれています。

例えば、A銀行が発行するCoCo債が「利回り8%、繰上償還は3年後、CET1条項は7%」という条件であるとします。このCET1条項7%は、CET1比率が下落してはいけない基準となっています。例えば、CET1比率が7%を下回ると、元本毀損リスクや株式転換リスクが発生します。イラストの右下を見ると、A銀行のCET1比率は12%です。このCoCo債は、CET1比率が7%を下回ると元本が毀損したり、株式に転換されるリスクがあるため、銀行が大きな損失を出してCET1比率が下がらないように注視する必要があります。あるいは、そもそもそのようなリスクのある銀行を選ばないことも重要です。これがCoCo債のリスクです。このように、CET1比率が下がることで元本が毀損するリスクを負う代わりに、非常に高い利回りを得ることができるのがCoCo債です。

多くのヨーロッパの銀行では、CET1比率が通常12%から14%程度あります。そのため、7%や5%を下回る基準が設定されているCoCo債は、通常の状況ではそのリスクが現実化する確率は低いと考えられます。リーマンショックのような大規模な損失が連続して発生しない限り、こうしたリスクが現実化することはないと思います。

発行体格付けと債券格付けの違い

さて、次に劣後債のリスクをどのように評価すべきか、格付けの考え方についてご説明します。

格付けには、「発行体格付け」と「債券格付け」の2種類があります。発行体格付けは、発行体そのものの信用力を評価するもので、発行体自体に付与されている格付けです。もう1つは、その債券独自に与えられている格付けを債券格付けと言います。

通常、発行体格付けはその会社が発行する普通社債の債券格付けと同じになります。例えば、発行体格付けがA-であれば、その会社が発行する普通社債もA-の格付けとなります。しかし、同じA-格付けの会社が発行する劣後債の場合、その債券格付けはBBBになることがあります。つまり、発行体の格付けと債券格付けは異なり、特に劣後債の場合、債券格付けの方が低くなることが一般的です。

よくいただく質問として、「発行体格付けと債券格付けのどちらを見て劣後債のリスクを考慮すれば良いのか?」というものがありますが、基本的には債券格付けを重視するのが良いです。なぜなら、債券格付けは発行体格付けの信用力に加え、その特定の劣後債がどの程度のリスクを持っているかを分析した結果として与えられるからです。劣後債の場合は、主に債券格付けでリスクを判断するのが適切です。発行体格付けはプラスアルファの判断要素として用いるのが基本的に良いと思います。

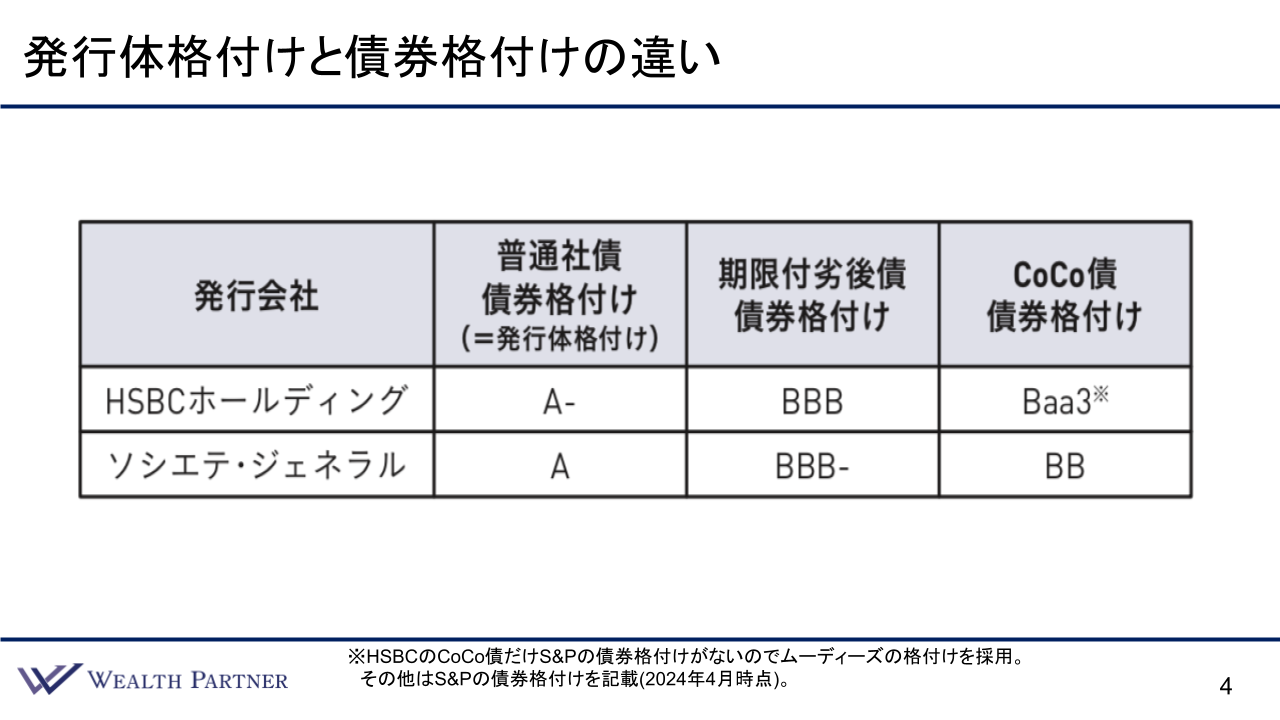

発行体格付けと劣後債の格付けがどのように異なるのか、具体例を見ていきましょう。まずは、HSBCホールディングスを例に挙げます。HSBCホールディングスはイギリスのトップ銀行であり、世界的にも有名です。この銀行が発行する普通社債の債券格付けはA-で、日本のメガバンクと同程度の格付けです。

しかし、HSBCホールディングスが発行する「期限付き劣後債」の債券格付けはBBBです。これは、倒産時にお金が返ってくる順位が普通社債よりも低く、リスクが高いために、格付けが2段階下がっているのです。

さらに、CoCo債(AT1債)の格付けについてご説明します。HSBCホールディングスが発行するCoCo債の場合、債券格付けはムーディーズによってBaa3とされています。ムーディーズの格付け基準はS&Pとは異なりますが、Baa3はS&Pの格付けで言うとBBB-に相当します。このように、期限付劣後債の債券格付けがBBBであるのに対し、CoCo債はさらに1段階リスクが高く、BBB-となっています。

このように、普通社債から劣後債、そしてCoCo債と、債券投資リスクが高まるにつれて債券格付けが下がっていくのが特徴です。これは、リスクの高さをそのまま反映した結果です。

次に、フランスのメガバンクであるソシエテ・ジェネラルの例を挙げると、普通社債の債券格付けはAと非常に高いですが、期限付劣後債の債券格付けはBBB-まで下がります。Aからだと、期限付劣後債に変わることで4段階もリスクが高まっています。さらに、CoCo債になると、債券格付けはBBまでさらに下がり、低格付け債に分類されます。

このように、ソシエテ・ジェネラルのように普通の社債では高い格付けを持つ企業でも、劣後債やCoCo債ではリスクが大きくなるため、格付けが大幅に低下することがあります。これらの情報を基に、ソシエテ・ジェネラルのCoCo債は低格付け債並みのリスクがあると判断したり、HSBCホールディングスのCoCo債であればリスクはあるものの、投資適格債でBBB-の格付けが付いているため、投資しても良いと考えることができます。これが、劣後債の発行体格付けと債券格付けの違いを考慮した判断になります。

劣後債の銘柄一例

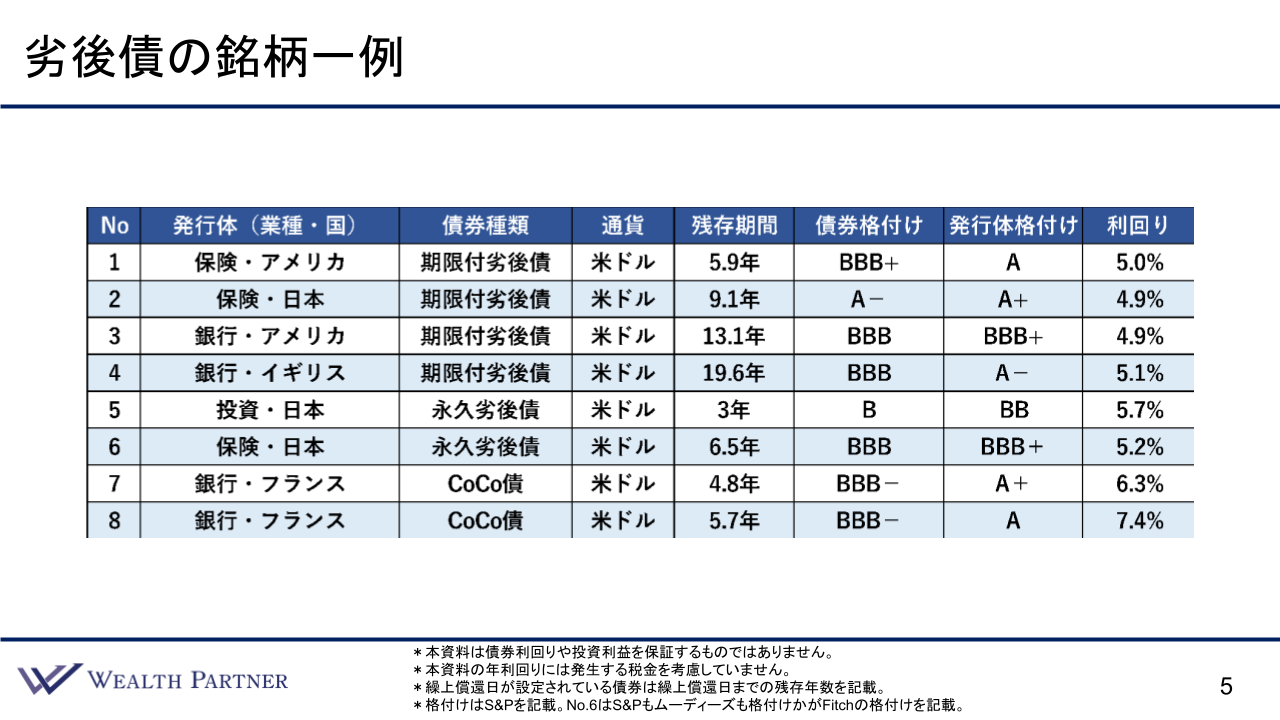

それでは、劣後債の銘柄の一例を見ていきましょう。具体的にどのような債券があるのか、実際の例を見ていきます。今回はNo.1からNo.8まで、8つの債券を取り上げます。

No.1からNo.4は「期限付劣後債」で、最も一般的な劣後債です。 No.5とNo.6は「永久劣後債」で、満期がなく繰上償還があるタイプの劣後債です。最後に、No.7とNo.8は「CoCo債(AT1債)」で、CET1比率の下落によって元本毀損リスクがある債券です。

まずは、期限付劣後債から見ていきます。基本的に劣後債を発行しているのは金融機関が多く、銀行や保険会社が主な発行元となっていますが、まれに金融以外の会社が発行することもあります。

1つ目の債券は、アメリカの保険会社が発行しているもので、残存期間は5.9年、債券格付けはBBB+、発行体格付けはAです。利回りは5%となっています。

2つ目の債券は、日本の保険会社が発行しているもので、残存期間は9.1年、債券格付けはA-、発行体格付けはA+、利回りは4.9%です。

3つ目の債券は、アメリカの銀行が発行しているもので、残存期間は13.1年、債券格付けはBBB、発行体格付けはBBB+、利回りは4.9%です。

4つ目の債券は、イギリスの銀行が発行しているもので、残存期間は19.6年、債券格付けはBBB、発行体格付けはA-、利回りは5.1%です。

債券の発行体や残存期間にもよりますが、2024年7月から8月時点で、多くの期限付劣後債の利回りはおおむね5%前後となっています。普通社債に比べて0.数%ほどリスクが高いため、利回りが上乗せされているというイメージです。

次に、永久劣後債の債券についてご説明します。

5つ目の債券は、日本の投資会社が発行しているもので、残存期間は3年、繰上償還日も同じく3年です。繰上償還のリスクがあるため、利回りは5.7%と高めになっています。この債券の格付けは低くB、発行体格付けはBBとなっています。

6つ目の債券は、日本の保険会社が発行しているもので、残存期間は6.5年、繰上償還日も同じく6.5年後に設定されています。債券格付けはフィッチの格付けでBBB、発行体格付けはBBB+です。利回りは5.2%です。永久劣後債の場合、現在の市場では5%台の利回りが一般的な水準となっています。

最後に、CoCo債についてご説明します。

7つ目の債券は、フランスの銀行が発行しているもので、残存期間は4.8年、債券格付けはBBB-、発行体格付けはA+です。利回りは6.3%で、他の債券と比べてもCoCo債は高い利回りが特徴です。

8つ目の債券も、フランスの銀行が発行しているもので、残存期間は5.7年、債券格付けはBBB-、発行体格付けはAです。利回りは7.4%と非常に高い水準です。

CoCo債は、リスクが高いため、債券格付けBBB-以上のものに絞って投資するのが一般的です。これにより、6%から7%台前半の利回りを期待できる債券が多く、利回りの水準としては十分に可能性が高いと思います。

以上が、劣後債の銘柄の一例です。

まとめ

「米ドル債券『劣後債』投資【目標利回り5~6%】」について、ポイントを4つにまとめます。

ポイント1)劣後債は高利回りを目指す富裕層には必須の債券

これまでお話ししたとおり、劣後債は高利回りを目指す富裕層の方にとって必須の債券と言えるでしょう。米国債や普通社債で満たせる利回りの目標があるなら、それに投資すれば良いですが、それを上回る利回りを目指すなら、劣後債が必要になります。このような高い利回りを目指す富裕層にとって、劣後債はまさにスパイスと言えるでしょう。

ポイント2)期待利回りとリスク許容度で劣後債の種類を選定

劣後債を選ぶ際には、投資家自身の期待利回りとリスク許容度に応じて選択することが重要です。例えば、倒産時に元本の回収順位が遅くなるリスクを許容できるなら、期限付劣後債を選ぶと良いでしょう。また、完全な余裕資金で、繰上償還日に元本が返ってこなくても問題ない方は、永久劣後債までリスクを取ることが可能です。さらに、「ヨーロッパの銀行は絶対大丈夫」と強く確信できたり、「CET1比率はここまで下がらないだろう」という考えを持つ方であれば、CoCo債への投資も考えられます。期待利回りとリスクのバランスを考慮し、どの劣後債に投資するかを選ぶ必要があります。

ポイント3)劣後債は主に債券格付けで投資リスクを判断

劣後債の投資リスクは、主に債券格付けで判断することが重要です。劣後債の発行体の信用力に加え、債券独自のリスクを加味したものが債券格付けとなります。劣後債は主に債券格付けで投資リスクを判断し、発行体格付けはプラスアルファの要素として考慮するのが適切です。

ポイント4)劣後債が真価を発揮するのは低金利時代

劣後債が真価を発揮するのは低金利時代です。現在(2024年の8月)、米国債の利回りは約4%で、普通社債に投資しても4%後半の利回りが得られる状態です。多くの富裕層の方は目標利回りを4%~5%としているため、米国債や普通社債に投資しても目標を達成できます。そのため、劣後債のリスクを取ってまで5%の利回りを求める必要がないと考える方が多いのが現状です。したがって、現在は劣後債よりも米国債や普通社債が選ばれる時代であり、実際にそれを選んでいる方が多い状況です。しかし、劣後債が真価を発揮するのは、金利がさらに低下した時代です。例えば、現在のアメリカの10年国債利回りは4%ですが、これが1%~2%の低金利時代になったときが劣後債の真価を発揮するときになります。数年前、アメリカの10年国債利回りが1%という時期がありましたが、そういった時期には年利回りで3%を出すことも難しかったのです。そうした低金利時代こそ、劣後債で高い利回りを確保し、目標利回りを達成することが重要です。したがって、劣後債の真価が発揮されるのは、今よりも今後来るべき低金利時代と言えるでしょう。ただし、劣後債にのみ投資するのではなく、今回のタイトルにもあるように、債券のポートフォリオを組み、メインとなる米国債や普通社債に加えて、平均利回りを底上げするスパイスとして劣後債を活用することが重要です

本日は「米ドル債券『劣後債』投資【目標利回り5~6%】」という内容でお届けさせていただきました。

今回、私が出版した新著『富裕層のための米ドル債券投資戦略』ご興味のある方はご覧いただければと思います。