はじめに

(世古口):皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。本日のテーマは、「米ドル債券と国内不動産どっちに投資すべきかガチンコ比較」です。

私がプライベートバンク出身ということもあり、金融資産に関する内容をお伝えすることが多いのですが、不動産に関するご質問も金融資産と同じくらい非常に多くなってきました。そこで、不動産に特化した内容も今後は出していこうと考えまして、今回は不動産アカデミーの#1ということで、弊社で不動産アドバイスを主に担当している、不動産アドバイザーの中武と共にお伝えします。

比較されやすい米ドル債券と国内不動産、富裕層の方にとってどちらに投資するのか悩むことが多い2大資産です。今回は、この2つのどちらに投資した方がいいのか比較させていただき、皆さんの投資のご参考にしていただければと思います。

今回は不動産アカデミーの1回目ですので、まずは、講師を務める弊社の不動産アドバイザー・中武の自己紹介をさせていただきます。

(中武):ウェルス・パートナーの不動産アドバイザー、中武と申します。年齢は今年32歳、兵庫県出身です。早稲田大学商学部卒業後、新卒で大和ハウスに入社しています。大和ハウスでは賃貸住宅の不動産をメインに、富裕層や地主の方を対象に土地活用ソリューションの提案などをしていました。その後、東急リバブルで投資用不動産の売買仲介を経験した後、約3年半前に弊社に入社しました。弊社での業務内容は、不動産ポートフォリオの構築、物件のご提案、お持ちの不動産のセカンドオピニオン、銀行や管理会社などの複数の面からのサポートを行っております。本日はよろしくお願いします。

(世古口):大和ハウスで不動産開発をして、東急リバブルでは売買仲介をし、当社ではさらにセカンドオピニオンや不動産ポートフォリオを全体、管理の部分まで見るなど、富裕層の方の不動産関係を幅広くサポートしています。では、その中武と共に不動産アカデミーを進めていきましょう。

▼今回の内容はYouTubeでご覧いただけます

米ドル債券投資とは

(世古口):米ドル債券と国内不動産の比較をする前に、どちらにも投資されたことがない方もいらっしゃるかもしれないので、それぞれ米ドル債券と国内不動産に投資することはどのようなイメージなのか簡単にご説明します。

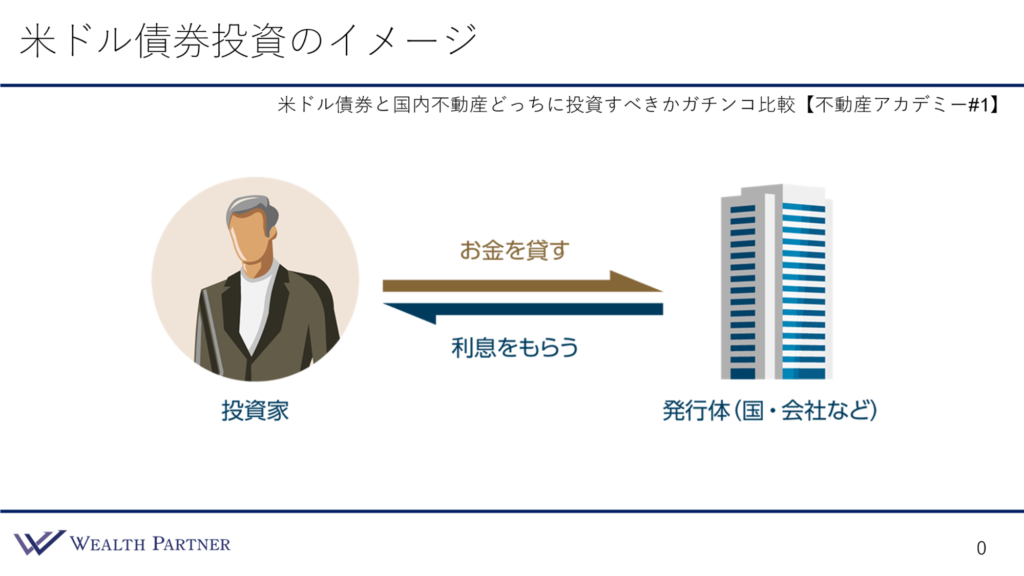

(世古口):米ドル債券のイメージはとても単純で、こちらのイラストが全てです。お金を貸したい投資家の方がいて、お金を借りたい発行体、アメリカや日本などの国や、Appleやマイクロソフトなどの企業がお金を借りて事業などを行います。お金を貸している間は投資家利息をもらうことができるので、それが投資家の利益になります。米ドル債券なので、このお金を円で貸すだけでなく、米ドルでお金を貸して米ドルで利息をもらい利益にするというのが、米ドル債券投資のイメージです。

では、国内不動産投資のイメージは中武からご説明します。

国内不動産投資とは

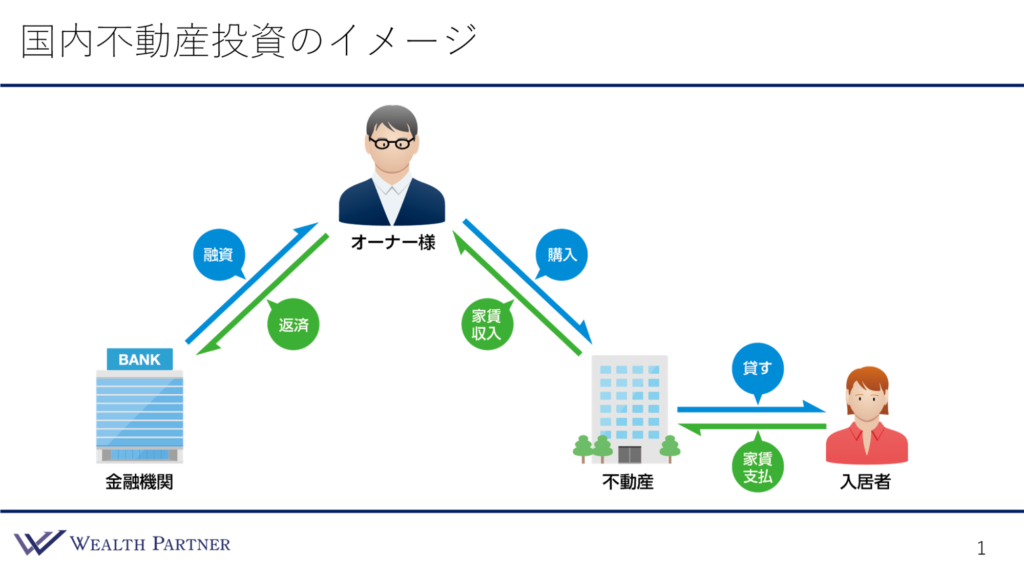

(中武):こちらの図をご覧ください。

(中武):国内不動産投資に関してもすごく単純です。不動産をオーナー様が購入してそれを人に貸します。その入居者から毎月家賃が支払われるので、それが家賃収入として資産形成につながっていくというのが基本的な流れです。ただ、左側に金融機関があるのですが、ここが他の投資と違う部分で、購入する不動産自体に担保能力が高く設定されているので、融資を引いて自己資金以外で購入できるところが特徴的です。毎月の家賃収入から返済分を引いたものがオーナー様の手取りになるイメージです。

(世古口):米ドル債券のような金融資産は、借入でなく自己資金が前提であることが多いのですが、不動産の場合はある程度借入が前提というイメージでしょうか。

(中武):はい、その通りです。95%以上の方は借入を使って投資されていると思います。

米ドル債券vs国内不動産

(世古口):ここからは米ドル債券と国内不動産を比較して、どちらで投資した方がよいのか検証していきましょう。

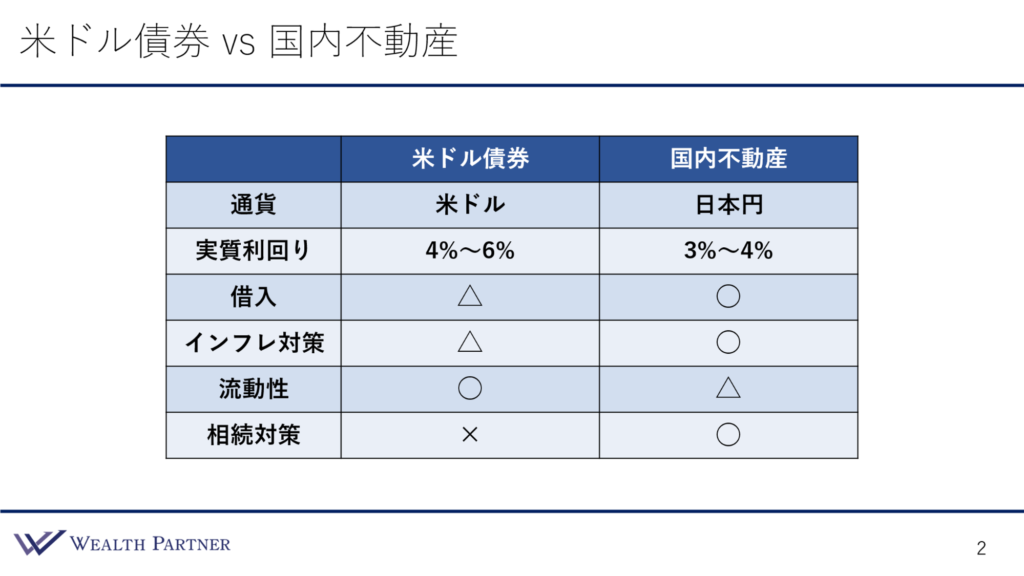

(世古口):左側に比較項目が6つあります。本来、比較項目は何十個もあるのですが、そのなかで特に大事なものを抜粋して6つに絞っています。私から最初に米ドル債券のご説明をさせていただき、国内不動産は中武がご説明します。それぞれ「〇」「×」「△」の3段階評価です。米ドル債券は、これが強かったら「〇」、弱かったら「×」、普通だったら「△」というイメージになっています。

米ドル債券

通貨は米ドル

最初は米ドル債券です。通貨はご存知の通り米ドルです。日本の富裕層の方は日本円が資産のベースだと思いますが、米ドルとして資産を持つことになるので、外貨の中心である米ドルに分散できます。分散してこの米ドル債券を持つことができるというのが一つの特徴であり、メリットだと思います。

実質利回り4%~6%

次は実質利回りです。米ドル債券に投資して毎年何%利益を得ることができるのかという実質利回りは、現在2024年6月の水準で、投資した元本に対して4%~6%の利益を得ることができるという状況です。

借入は証券担保ローン

次は借入です。先ほど国内不動産のところで話がありましたが、米ドル債券のような金融資産は、基本的には手元の自己資金で投資するのが原則です。ただ一方で、証券担保ローンというものも使うことができます。例えば、5億円を米ドル債券に投資します。それを担保にして2億円借入し、米ドル債券や金融資産に投資することもできます。一応借入もできますが、国内不動産のようにたくさん借入ができなかったり、投資をする金融資産によっては借入が使えなかったりするので、国内不動産の借入ほど使い勝手がよくないので△にしています。

インフレに資産価格がついていけない

次はインフレ対策です。現在の日本では物価が上昇していますが、それについていって資産を成長させることができるか、インフレ対策になっているかどうかという観点では、米ドル債券に関しては△だと思います。日本のインフレ率は、現在2%~3%ずつ物価が上がっている状態ですが、米ドル債券を持っていれば4%~5%毎年利益が入ってくるので、インフレには勝つ形で利益を得続けることはできると思います。

しかし、日本がインフレなった場合、例えば株式や不動産のように、その分株価が上がったり、国内不動産の価格が上がったり、そのようなインフレに資産価格がついていけるかというと、そのような資産性は米ドル債券にはありません。そのような意味で米ドル債券のインフレ対策は△にしました。

流動性は高い

次は流動性です。流動性に関してはピカイチでしょう。米ドル債券を持っている場合、それを円の現金に換えたいと思ってその日に米ドル債券を売却したら、1週間後には円の現金として戻ってきます。極めて流動性が高い資産というのが米ドル債券だと思いましたので◯です。

相続対策の効果はない

最後は相続対策です。相続の税金を減らすことに寄与するかどうかということですが、そのような効果はないのが金融資産の特徴ですので×にしました。以上が米ドル債券の項目ごとの評価です。

次に、国内不動産は中武がご説明します。

国内不動産投資

(中武):国内不動産に関して、上から順に追ってご説明させていただきます。

通貨は日本円

まずは通貨、こちらは日本円で投資して日本円で入ってくる流れです。次に実質利回り、こちらに記載しているのは、都内の物件で比較的築浅というイメージです。その場合、大体3%~4%の幅に収まると思います。

大部分の割合を借入することが可能

続いて借入は、先ほど申し上げた通り、95%以上の方は借入を使って投資しているので、借入には強いです。大体、投資する物件のうち60%~70%くらい、物件によってはフルローンで投資するパターンもありますが、大部分の割合を借入することが可能です。ですから、自己資金を置いておけることがメリットのうちの一つといえます。

インフレ対策は強い

続いてインフレ対策です。先ほどもご説明した通り、不動産はインフレにすごく強いので〇にしています。インフレに強い理由は大きく2つあって、インフレになると単純に物価が上がるので、持っている不動産の資産そのものの価値が上がっていくことでインフレ対策になっています。もう一つは投資用不動産のお話です。持っている不動産の家賃、これもインフレに連動して上がっていくので、この2点からインフレ対策に強いといえます。

流動性は米ドル債券より劣る

続いて流動性は△です。米ドル債券などは、発注してから売却まですぐに売却できると思うのですが、不動産に関しては売り手が買い手を見つけてこないと売却できないので、大体の目安で3ヶ月~半年程度は現金化まで時間がかかるという感覚値です。ですから、流動性は劣っているかと思います。

相続対策の効果は大きい

最後に相続対策です。こちらはすごく特徴的な部分で、不動産に関しては、投資をしたら相続財産から減らすという制度になっています。例えば、10億円を持っている方がいるとして、その方が亡くなってしまったら、10億円持っているという評価になります。しかし、その10億円を不動産に変えることによって、大体7割~8割程度、評価額を落とすことができるのです。日本の最高税率は現在相続税で50%を超えているので、これはかなり効果としても大きいのではないかということで◯にしています。

結果:有利なのは国内不動産

(世古口):今話してもらった国内不動産の条件は、大体のイメージとしては、どのような立地でどのような種類の物件というイメージを持てばよいですか?

(中武):実質利回りの3%~4%は、都内のなかでもすごく中心の港区六本木などのイメージではなく、23区内でも山手線の外側や、山手線沿いくらいのイメージになります。築年数に関しては、比較的浅めのイメージです。

(世古口):構造でいうと、一棟のRC造のようなイメージですか?

(中武):そうですね。一棟のRC造で居住用という前提で作っています。

(世古口):なるほど。こちらを比較してみると、特徴が全然違うことがわかりますね。

(中武):はい。〇になっているところが△になっていたり、完全に逆のような性質を持っていたりしますね。

(世古口):では、国内不動産の方が〇が多いので、国内不動産の方が有利なのでしょうか。そのようなことはなくて、目的によってどちらに投資した方がよいか、決められるのではないかと思います。「できるだけレバレッジを効かせたい」「借入を使いたい」ということであれば国内不動産ですし、「流動性を重視したい」「いつでも売却できるようにしたい」のであれば米ドル債券だと思います。ただ、どれかだけの目的よりは、「バランスよく資産形成したい」「バランスのよい資産配分を作りたい」という方が富裕層の方は多いです。そう考えると、バランスよく持つ方がよいのではないかという、個人的にはそのような結論になりますが、その辺はどう思いますか?

(中武):そうですね。私ももちろん同じ会社で働いていることもあって、同じ結論になってしまいます。改めてこのような形で表にすると、どちらも特徴がわかりやすくなってよいと思いました。

(世古口):例えばサッカーでは、オフェンスばかりいても守りがいなくて負けてしまいますし、ディフェンダーばかりいても点を入れられないので、やはりバランスがよくないとダメだと思います。やはり、資産もどちらかだけではなく、本来はバランスよく持つ方がよいということが、この表を見るとわかります。

そのようななかで、最近はアメリカの金利が上がっています。米ドル債券の利回りが高いということで、実質利回りの部分だけを見ると、やはり米ドル債券の利回りが高いので、「国内不動産より米ドル債券に投資をした方が収益性が高いのでないか」「儲かるのではないか」というような相談が多いと思うのですが、いかがでしょうか?

(中武):確かにそのようなご相談があります。どちらに投資するか悩まれていて、比較して、どちらかに判断いただくことが多いです。

(世古口):そうですね。しかし、単純に実質利回りだけで比較するのは間違っているところもあると思います。国内不動産の方がたくさん借入できると思いますので、そうすると自己資金に対する実質利回りでいうと、実は米ドル債券よりも国内不動産の方がよいこともあると思います。そのような考えはいかがでしょうか?

(中武):その考えで合っていると思います。

ROE利回りの差(自己資金4億円)

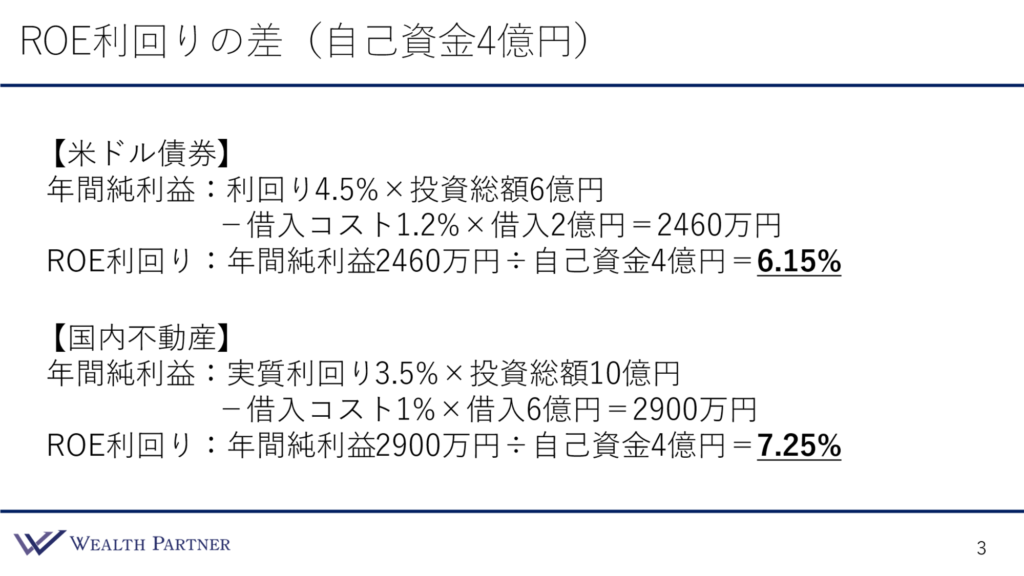

(世古口):単純に表面の実質利回りだけで比較するのではなく、自己資金に対してどれぐらいの実質利回りで運用できるのかをお伝えした方がわかりやすいと思い、こちらを用意しました。こちらのROE利回りについて簡単にご説明します。

(中武):ROE利回りとは、投資する自己資金に対して、どのくらいの回収率、どのくらいの純収益が上がっているかを表す指標になります。

(世古口):はい。ですから、借入などの金額も考慮して、自己資金に対してどれぐらいの実質利回りなのかという指標ですね。今回は自己資金4億円という前提で借入を使った場合、米ドル債券と国内不動産の資産ごとの、借入ができる相場の借入をしたとして、どれぐらいのROE利回りなのかを比べたものがありますので、こちらをご説明します。

上が米ドル債券です。米ドル債券の利回りは、今は大体4.5%が多いと思うので4.5%、自己資金4億円に対して2億円を借入して運用できたとすると、投資総額が6億円です。利回り4.5% ×投資総額6億円になります。これで終わりではなく、借入したものがあるので、借入金利、コストを引かなくてはなりません。借入金利は1.2%くらいの金利が多いと思うので、借入金利1.2% ×借入2億円、それを引くと年間の純利益が出て、2,460万円になります。このROE利回りは、自己資金4億円対してどれぐらい儲かっているかということですので、年間純利益2,460万円÷自己資金4億円で、ROE利回りは6.15%になります。これが米ドル債券のイメージです。

(中武):国内不動産に関しては、まず実質利回りは3.5%に設定しています。今回、自己資金額を4億円で設定していますが、4億円の自己資金の場合、大体物件としては10億円くらいまで投資できるので、投資総額10億円、借入を6億円で設定しています。同じく借入のコストとして、借入金利1%で設定した場合、同じように計算していくと、2,900万円という年間純利益の数字になります。借入金利の1%や借入の割合は少し厳し目に見ています。同じくROE利回りは、年間純利益2,900万円から自己資金4億円を割って7.25%です。

(世古口):このように、ROE利回りの差だけを見ると、国内不動産の方が1%ほど高くなります。しかし、これは一例として出した数字で、大体の場合は、国内不動産の方がROE利回りは高いことが多いと思います。いかがでしょうか?

(中武):そうですね。借入を使えるところがやはり多いです。もちろん、その分リスクを取っているのではないかと思われる方もいらっしゃると思いますが、基本的に、銀行は物件の担保以上に貸し出すことはないです。ですから、最低限度の物件自体の担保力に対して貸し出しているので、そこまで大きなリスクを取っているわけではないという点は、注意いただきたいポイントだと思います。

(世古口):なるほど、わかりました。よりたくさん借入し、借入金利をもう少し低くできると、ROE利回りはさらに高まると思うのですが、仮に物件も同じで、実質利回りも3.5%で同じとした場合、どのような人であればもっと借入ができて、金利が低くなるといえますか?

(中武):一般的には年収がある方、もしくは資産がたくさんある方、この2つに絞られてくると思います。年収というのは、米ドル債券の利金収入などではなく、事業として会社を行っている事業収入という意味です。資産では、大体2億円~3億円以上持っている方であれば、比較的有利に交渉の条件を進められることが多いです

(世古口):なるほど。では仮に、5億円~10億円の純資産がある場合、もう少し借入できたり、金利が少し下がったり、そのような可能性があるイメージでしょうか。

(中武):はい、その通りです。

(世古口):見た目の利回りだけにとらわれず、実際に自己資金に対してどれぐらいの利回りが出せるのかというのも、収益性の面では大事な観点だと思いますので、そちらも意識して検討していただければと思います。

まとめ

今回のテーマである「米ドル債券と国内不動産どっちに投資すべきかガチンコ比較【不動産アカデミー#1】」をまとめます。ポイントは4つです。

ポイント1)借入なしの実質利回りだと米ドル債券が有利

(世古口):借入なしの実質利回りだと、米ドル債券が有利といえると思います。異論はありませんか?

(中武):一点あります。不動産は場所や築年数によって利回りが大きく異なります。ですから、もしかしたら一概にそうとは言えなくて、米ドル債券以上の実質利回りがあるのですが、やはりそこは資産性とのトレードオフ状態というか…

(世古口):兼ね合いというか、天秤にかけてみると、ということでしょうか。

(中武):そうです。

(世古口):先ほどの実質利回りが3%~4%というのは、都内の好立地の築浅のRC造マンションのイメージだったと思いますが、どのような物件であれば、米ドル債券相当の実質利回り4%~5%になるイメージですか?

(中武):関東圏でお話しすると、神奈川県、埼玉県、千葉県のアパートタイプであれば、米ドル債券より有利な条件も出てくると思います。

(世古口):なるほど。立地の面ですね。

(中武):はい。

(世古口):RC造の一棟マンションでも、首都3県などの郊外というか、それほど不便ではない場所でも、それぐらいの実質利回りになる可能性があるということでしょうか。

(中武):いえ、RC造のマンションはそのような立地であっても難しい可能性が高いです。木造や鉄骨造のアパートであれば、数値的に対抗できるのではないかと思います。

(世古口):わかりました。期待利回りが高い方や、資産性よりもそちらを重視する方の場合、そのような物件に投資する方法があるということですね。

ポイント2)借入ありのROE利回りだと国内不動産が有利

(世古口):表面利回りは、米ドル債券は高くなりがちですが、借入を前提とした自己資金に対するROE利回りで考えると、国内不動産が有利であることが多いと私も思います。これに関してはいかがでしょうか?

(中武):やはり借入をして投資できる対象、かつ銀行が担保を貸し出してくれる対象というのは、なかなか国内不動産以外にはないと思うので、この点はその通りだと思います。

ポイント3)どちらかの資産だけ持つと通貨配分が必ず偏る

(世古口):資産運用される方で、バランスよく米ドル債券や国内不動産を持つ方が多いですが、どちらかだけ、米ドル債券だけでポートフォリオを作るとか、国内不動産だけで作る方も結構いらっしゃいます。そうすると、その方の通貨に関しては、国内不動産だけの場合は円だけになり、米ドル債券だけの場合は米ドルだけになります。米ドルだけで資産の9割を占め、日本円だけで9割占めるなど、そのように通貨の偏りは問題点かと思っています。ですから、どちらかだけがダメではないですが、資産配分上の課題は残ると思います。

ポイント4)2つの資産を併せ持ちバランスいい資産配分が完成

(世古口):米ドル債券と国内不動産は全然特徴が違いますし、やはりどちらかだけというよりは、2つの資産をどちらも合わせ持つことで、別々の経済効果を得ることができるので、補完性が高いと思います。米ドル債券だけだと流動性が高いですし、金利もそれなりに高いのでいいと思いますが、やはり米ドルだけに偏り、インフレ対策や相続対策になっていないです。一方、国内不動産だけでは流動性はそこまで高くないですし、円だけに偏りますし、やはりどちらも合わせ持って資産のバランスを取ることが一番よいのではないかと、私は考えています。いかがでしょうか。

(中武):はい、異論はないです。

(世古口):本日は「米ドル債券と国内不動産どっちに投資すべきかガチンコ比較」という内容でお届けさせていただきました。

(中武):今後も月に1回程度の頻度で、皆様のお役に立てるような不動産に関する情報を発信していきますので、どうぞよろしくお願いいたします。

(世古口):中武に対する質問やご要望など何かありましたら、お寄せいただければと思います。

今回の内容については「世古口俊介の資産運用アカデミー」でもご視聴いただけます。