目次

はじめに

富裕層の所得には、債券や株式などの金融資産や土地などの売却益などが多いのが特徴です。そして、年収1億円を超えると所得税率が低く見える「1億円の壁」が問題になっています。この記事では富裕層の税金と、「1億円の壁」是正の動きについて解説します。

富裕層は債券や株式などの純金融資産が1億円以上

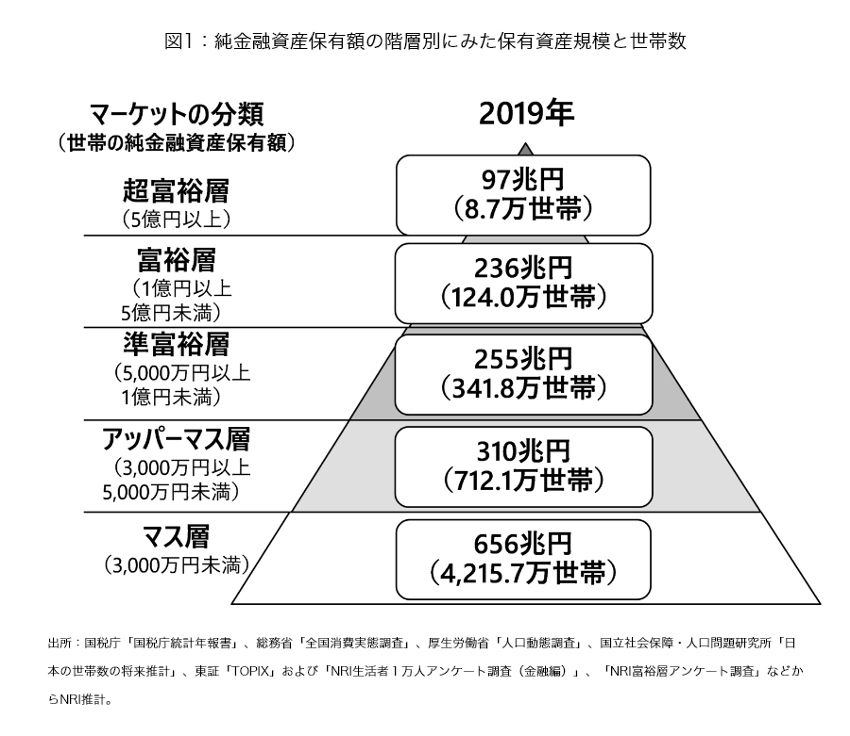

富裕層とは、一定水準以上の経済力・購買力を持つ個人・世帯を指します 。明確な定義はありませんが、野村総合研究所では、純金融資産1億円以上5億円未満の世帯を富裕層と定義しています。

出典:野村総合研究所

純金融資産とは、預貯金、株式、債券、生命保険などの金融資産から負債を差し引いたもので、富裕層はこの純金融資産1億円以上5億円未満の世帯を指します。富裕層 の年収は人によって異なりますが、2,000 万円以上と推定されます。

富裕層の投資先として最も多いのは不動産です。そして、富裕層よりもさらに大きな富を持つ者は「超富裕層」と呼ばれます。超富裕層の定義も様々ですが、野村総合研究所の調査によれば、純金融資産5億円以上の世帯が超富裕層とされています。

超富裕層は、富裕層と比較して、債券や株式、投資信託などの金融資産の保有割合が高く、相続税対策や資産運用に関心が高いという特徴があります。

富裕層の税金は債券や株式などの分離課税が多い

富裕層に対する税金は、所得の種類や金額によって異なります。日本の税制では、富裕層の最高税率は55%(所得税・住民税合計)であり、先進国の中でも高い税率となっているのです。しかし、富裕層の所得には、株式や債券、土地などの売却益など一律20%で分離課税される金融所得が多くなっています。つまり、資産所得が多い富裕層ほど優遇されており、所得1億円を境に税負担率が下がる、いわゆる「1億円の壁」が問題視されているのです。

「1億円の壁」とは、年収1億円を境に所得税率が低く見える現象のことです。これは、給与所得には超過累進税率に基づく最高税率45%(住民税と合わせて55%)が適用されるのに対し、金融所得には一律15.315%(住民税と合わせて20.315%)の所得税がかかるためです。この現象は、資産所得の多い富裕層ほど優遇されているという問題点が指摘されていて、政府・自民党は金融所得課税の見直しに取り組む方針を示しています。

「1億円の壁」是正へ

政府・与党は、年収が1億円を超える富裕層の所得税負担率が低くなる「1億円の壁」の是正に取り組みます。2022年12月、政府・与党は、年収の合計が30億円を超える超富裕層への課税を強化し、相応の負担を求め、不公平感の是正を図ると発表しました。

年間総収入が30億円を超える超富裕層は約200〜300人で、所得50億円の人は2〜3%の税負担増となる見通しです。超富裕層の場合、総所得金額から3億3000万円を差し引き、それに税率22.5%をかけて新税率を算出。この金額が通常の所得税額を上回った場合、その差額を徴収するのです。

この措置は、金融所得への課税ではなく、少額投資非課税制度(NISA)による非課税所得を除く富裕層の所得全体を課税強化の対象とすることで、所得税負担の適正化を図ることを目的としています。

今回の改正では、税の公平性の観点から、2025年分の所得における年間総所得が30億円を超え、非上場株式などの資産による所得が多い富裕層に追加課税を行う方針です。

実際の投資家のケース:1億円超の所得を持つAさんの対策

年収1億円を超えるAさんは、「1億円の壁」を意識した資産戦略を徹底しています。給与所得が増えるほど税率が上がる一方、金融所得は一律約20%で課税されるため、資産構成の見直しが重要でした。Aさんはまず、資産管理会社を設立し、株式や不動産を法人で保有。所得を分散しながら、経費計上や役員報酬の調整で実効税率を引き下げました。さらに不動産投資では減価償却を活用し、損益通算で課税所得を圧縮。個人ではNISAやiDeCoを最大限利用し、非課税で長期運用を継続しています。また、海外不動産やインデックス投資による分散でリスクを抑制。Aさんは「節税は目的ではなく、資産を守りながら増やすための手段」と語ります。

富裕層の税金を増やすメリットとデメリット

富裕層への増税のメリットとしては、貧富の差の縮小や社会保障の充実といった公益に貢献できることや、また一定の税収が見込める点が挙げられます。

一方のデメリットとしては、税負担を嫌った富裕層が資本を国外に移転させる可能性があることです。その結果、富裕層の流出により税収が減少する事態も考えられます。また、課税資産の評価などの徴税業務に時間がかかる一方、富裕税が税収全体に占める割合は大きくなく、富裕層の税負担は高くありません。ですから、費用対効果を考えると効率的ではないともいえます。

まとめ

日本の税金では資産所得が多い富裕層ほど優遇されており、所得1億円を境に負担率が下がる「1億円の壁」が問題視されています。そして、年間総収入が30億円を超える超富裕層への課税が強化されることになりました。ただ、課税を強化すると税負担を嫌った富裕層が資本を国外に移転させる可能性も高まるので、あまりにも厳しい課税はするできではないでしょう。

NHK 富裕層への課税強化

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営