はじめに

皆さんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日は「超富裕層が実践する資産運用戦略【前編】」いう内容でお届けしたいと思います。

これまで度々、富裕層の方々の資産形成に関する実例を紹介させていただいていますが、資産を数十億円以上お持ちの超富裕層と呼ばれる方々の資産運用に関するお話をあまりしていないと思いました。

このようなわけで、今回は実際に私がお手伝いさせていただいた、会社を売却して余剰の現金が数十億円以上ある方の資産形成の実例について、どのような考え・戦略でそのような資産形成を行い、資産運用設計、相続対策を行ったのか、という実例をお話させていただきたいと思います。

超富裕層の方々の資産形成は、いろいろな要素が詰まっていて、皆様の参考にしていただける内容もあると思いますので、そのような話をわかりやすく紹介できればと思います。

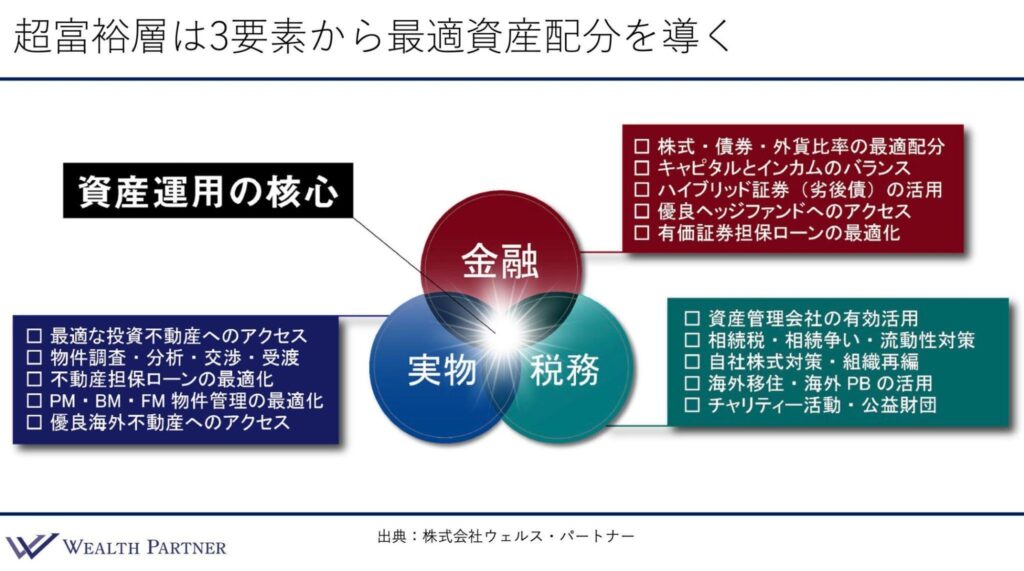

超富裕層は3要素から最適資産配分を導く

私達が資産形成のご提案をさせていただくにあたって大事にしてる要素が3つありまして、画像の通り、金融資産と実物資産、そして税務です。

日本は非常に税金が高い国なので3つの要素に税務を加えています。

この3つの要素をできるだけニュートラルに考え、その中で3つの要素に共通する最適解というのが資産配分において一番重要と考えて、資産配分を導き出す方程式のようなものになっています。

超富裕層の方ほど、この3要素が大事になります。なぜかといえば、超富裕層ほど基本的に右下の税務の部分、税金がかなり重税になってくるからです。

日本は累進課税なので、所得税も相続税も金額が大きいほど重税になるということなので、右下の要素もできるだけ強く保つ必要があるということで、より金融・実物・税務というのをニュートラルに考えて、どこかに偏りがないように、バランスを保ったまま、最適な配分を導き出すことが重要となってきます。

皆さんも、その点を意識していただければと思います。

【事例】 現状の資産配分

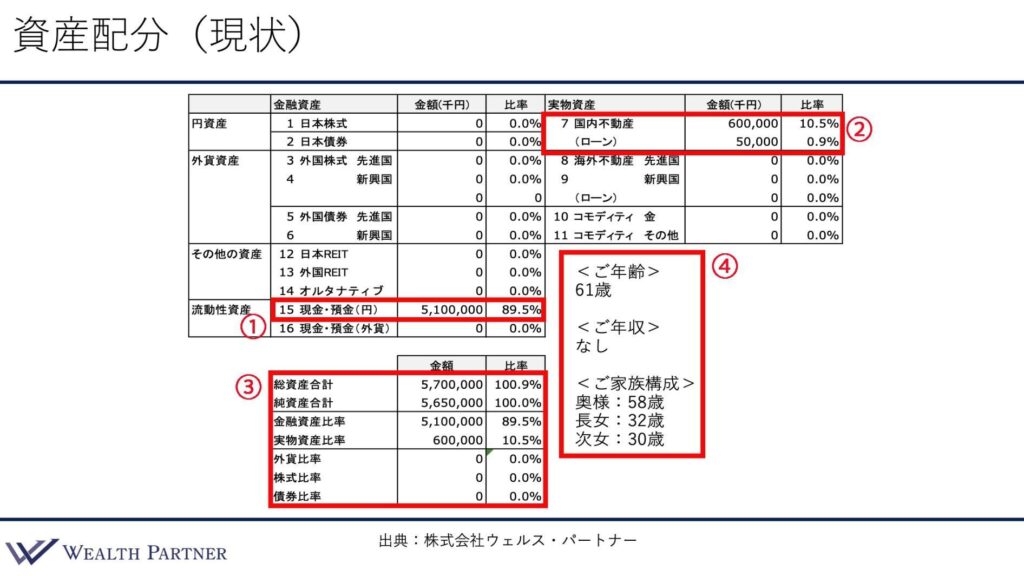

続いて、この超富裕層の方をお手伝いさせていただい時の年齢や資産状況、ご家族の構成などの基本情報を見ていただければと思います。

こちらは、いつもの資産配分シートです。会社を売却して半年後くらいとか1年後くらいなので、かなりシンプルです。

会社売却代金の現預金が、税金を引いた後で51億円残っています(①)。

金融資産はそれだけです。これまで、本当に何も投資をされてこなかった方ということだったので、51億円キャッシュがあります。

右上に不動産があるのですが、こちらは自宅です(②)。すでに自宅を購入されていたので、そのまま計上させていただきました。

全体のバランスが下の方に出ていますが、大体0%という感じなので、ここは割愛します(③)。

ご年齢は61歳で、年収がなしということで、会社を売却されてから、収入がなくなりましたので、現在はゼロです。ご家族構成は奥様、ご長女、次女様の4人家族になっています(④)。

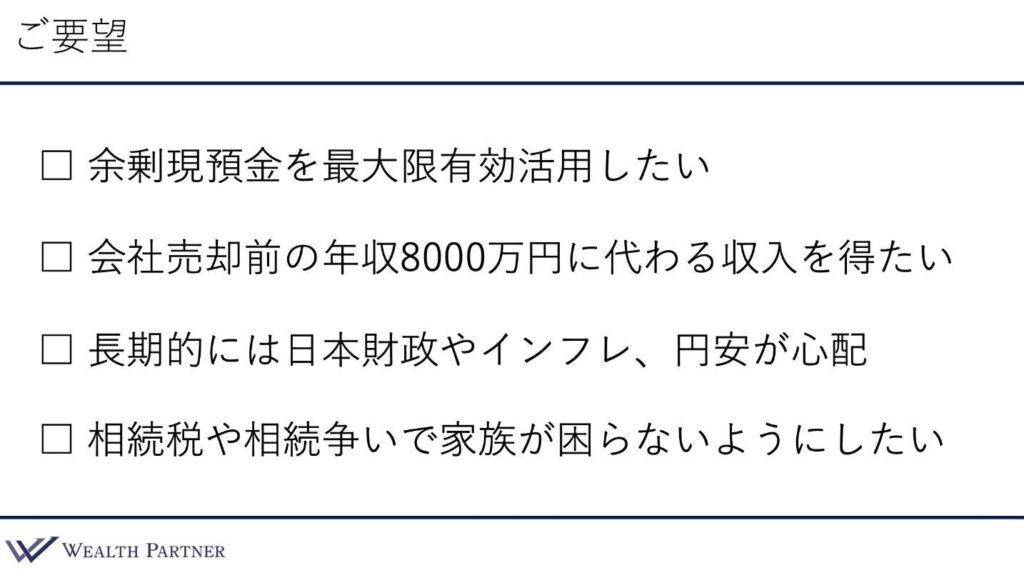

この方のご要望としては、51億円の余剰現金。これを最大限有効活用したいというのが1つです。

あとは会社売却前の役員報酬、その会社からの収入が8,000万円くらいあったのですが、この収入が丸々なくなったわけなので、個人である程度お金を使うこともあり、この役員報酬に代わる収入を得たいというのが2つ目のご要望です。

3つ目は、ご要望というよりもご心配なのですが、今の日本の財政やインフレ、円安などが長期的に心配であるという点です。

最後の4つ目です。元々資産家だったのですが、会社売却によって会社以外の資産が増えたので、相続の税金とか争いなど、自分に万が一の事があった場合に、ご家族が困らないようにしたいという要望がありました。

この4つが主な要望です。

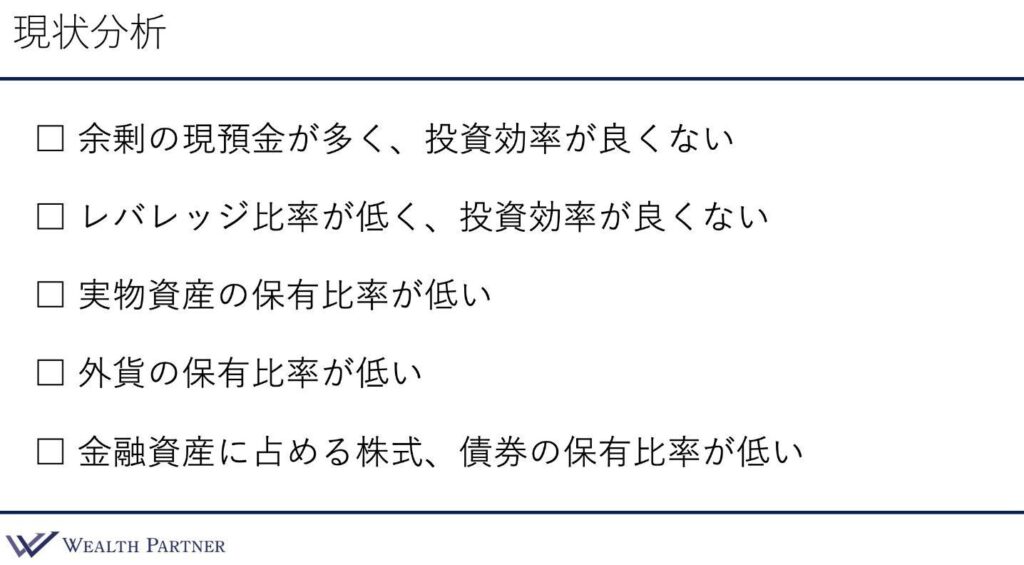

この方の資産配分を、客観的に現状分析させていただくと、次のようになります。

記載されているそのままなので、簡単に行きたいのですが、余剰の現金が当然多いため、投資効率は悪くなっています。

レバレッジの比率もかなり低いので、投資効率は良くないです。

実物資産の保有比率も10%くらいなので、かなり低いです。

それから、外貨の保有比率もゼロなので低いです。

あとは、金融資産に占める株式や債券の保有比率もゼロなので、非常に低くなっています。

運用目標の設定

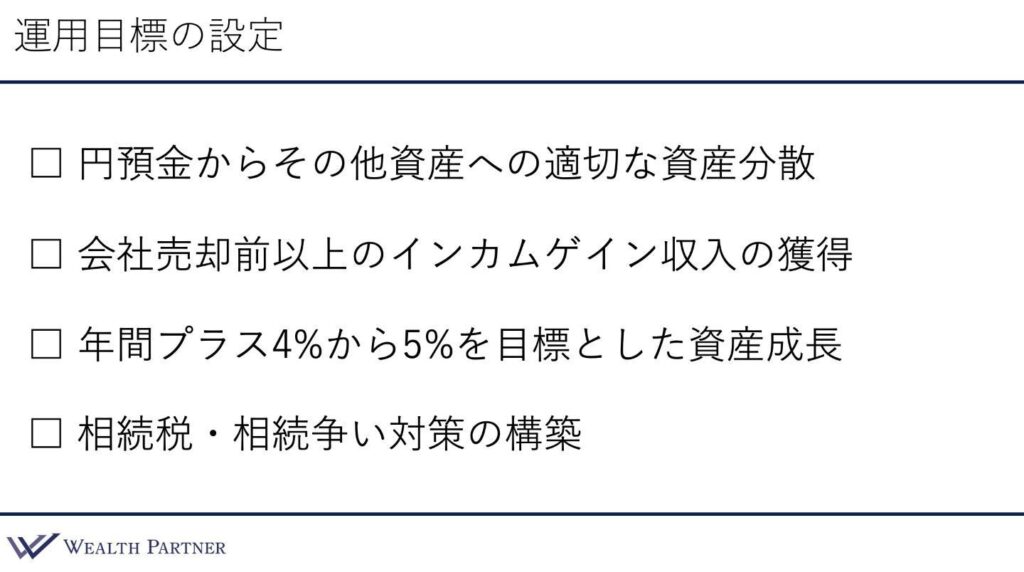

この方の資産運用上の目標設定をみてみましょう。

1つ目は、円の余剰資金、つまり円預金から、その他の資産への適切な資産の配分を行い有効活用していくのですが、その活用先を適切に設定していくのが大事ということです。

次の目標は、インカムゲインです。会社売却前に8,000万円の年収があったということですので、それを超えるインカムゲインを獲得するというのが2つ目の運用目標です。

3つ目は資産の成長です。資産の成長に関しては、年間プラス4%から5%を目指すという目標設定です。

日本でもインフレ率が1%から2%くらいありますので、そのインフレ率を超えて余裕がある分くらいの資産成長を目指すという共通の目標設定を行いました。

最後の4つ目です。上の3つの対策を行っていく中で、相続の税金と相続の争いの対策も同時に行っていくという目標を設定しました。

保有資産の増減

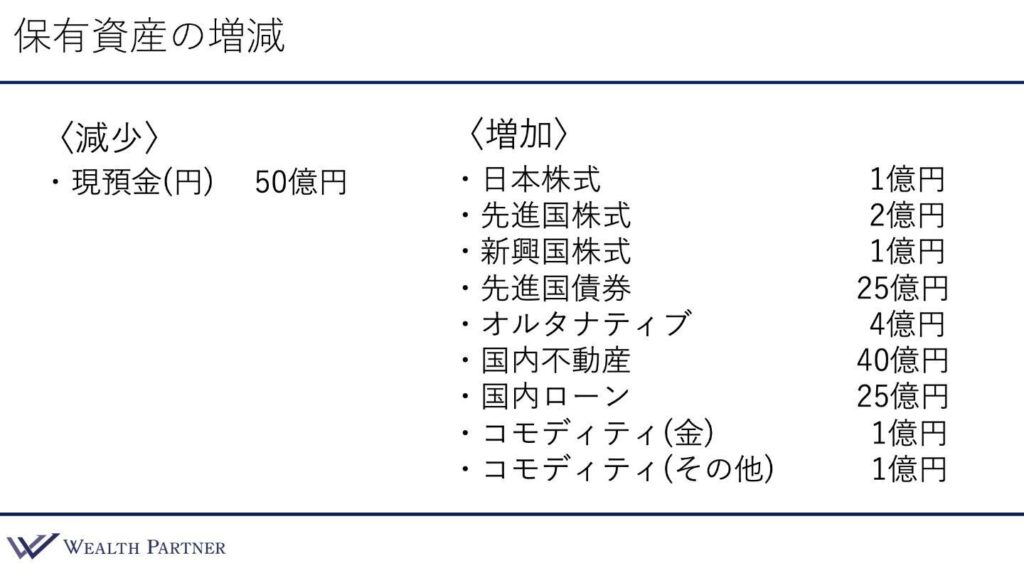

このような目標を達成するために、どのような資産配分していくかというのが下の図になります。

左側が減少させる資産で、右側が増加させる資産です。

減少させる資産は現預金50億円です。この現預金を右側の増加させる資産、日本株式から先進国や新興国の株式に1億円、2億円、1億円と配分して、先進国の債券に25億円配分、オルタナティブ、これはヘッジファンドですが、4億円配分します。ここまでは金融資産となります。

その下が実物資産、不動産をメインとした実物資産です。国内の不動産に40億円の配分を行い、国内のローンは25億円です。

その下がコモディティと呼ばれる資産で金に1億円投資を行い、その他は原油や鉱物のETF、つまり指数に連動する資産が1億という資産増減のご提案を行いました。

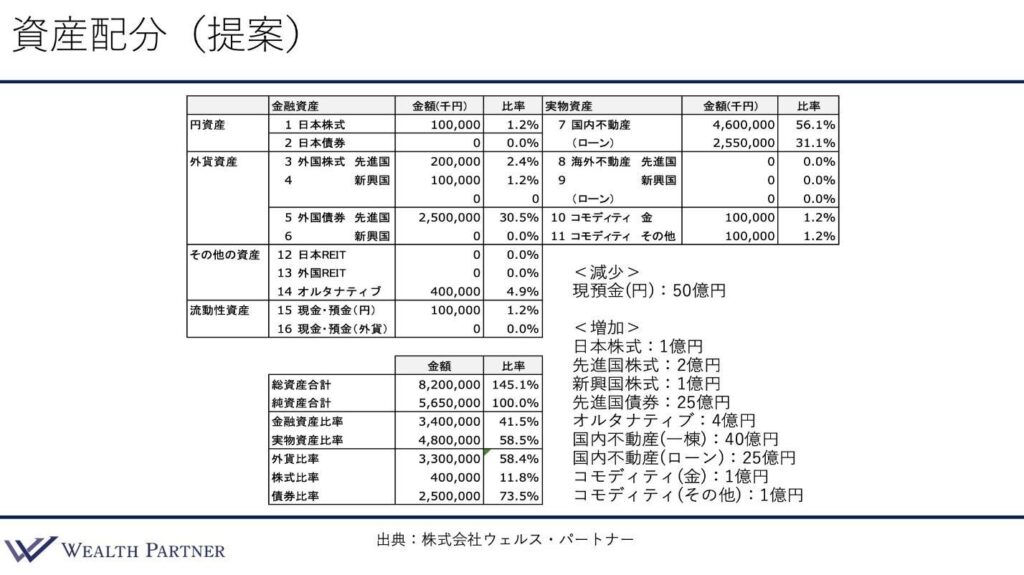

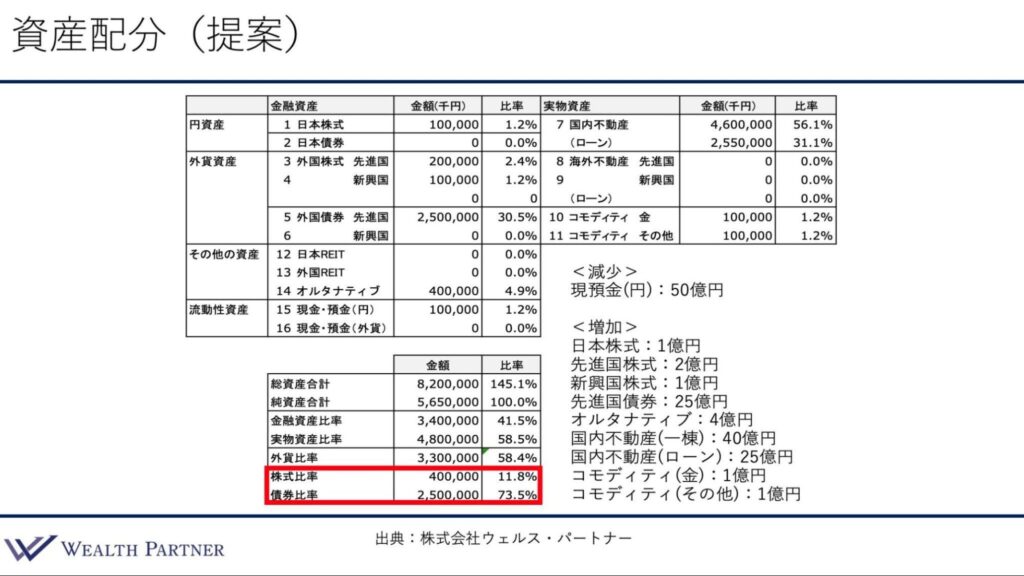

【事例】 再配分した場合

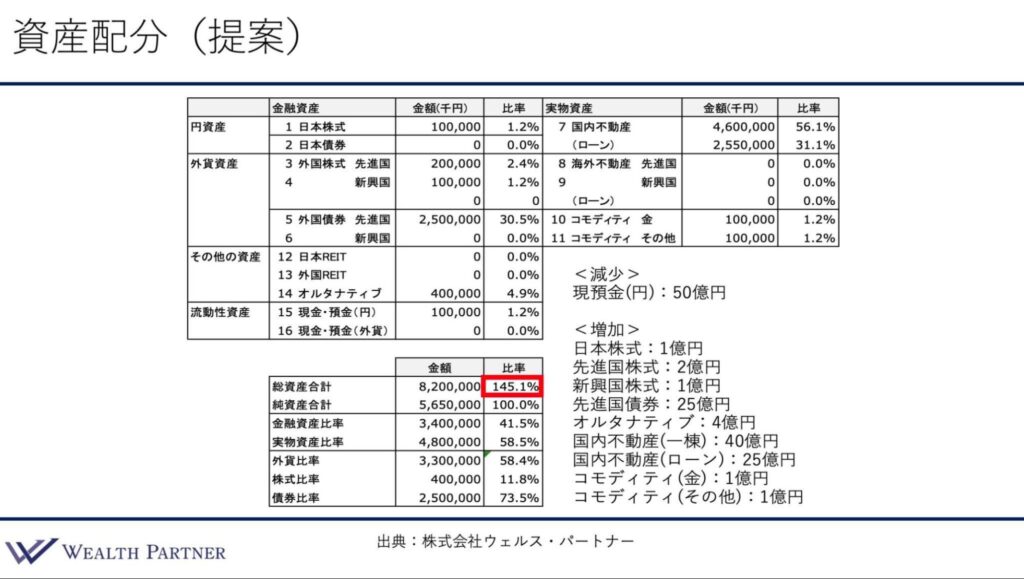

このように再配分を行うと、資産配分は下の図のようになります。

先ほどの増減通りに資産を動かすと、全体のバランスが下に出ます。

総資産合計82億の右側に、145%とありますが、これはレバレッジ比率です。このレバレッジの比率が元々ほとんどなかったのですが、145%とかなり投資効率が高まっていますが、高すぎずに適切な水準であると考えています。

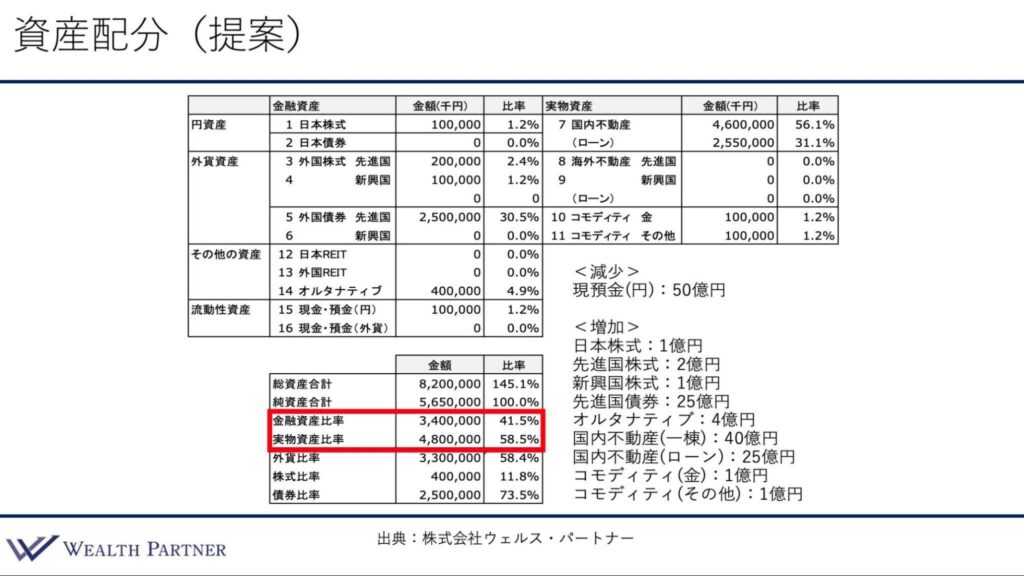

続いて金融資産比率と実物資産比率は、41%と58%となっています。

およそ4対6というところで、実物資産の比率がやや高くなっていますが、相続対策を優先したり、インカムゲインを優先する、レバレッジをかけたいというご希望がありましたので、ご希望を優先して少し高めになっていますが、一方で流動資産である金融資産は40%は確保されていますので、全く問題ない水準だと思います。

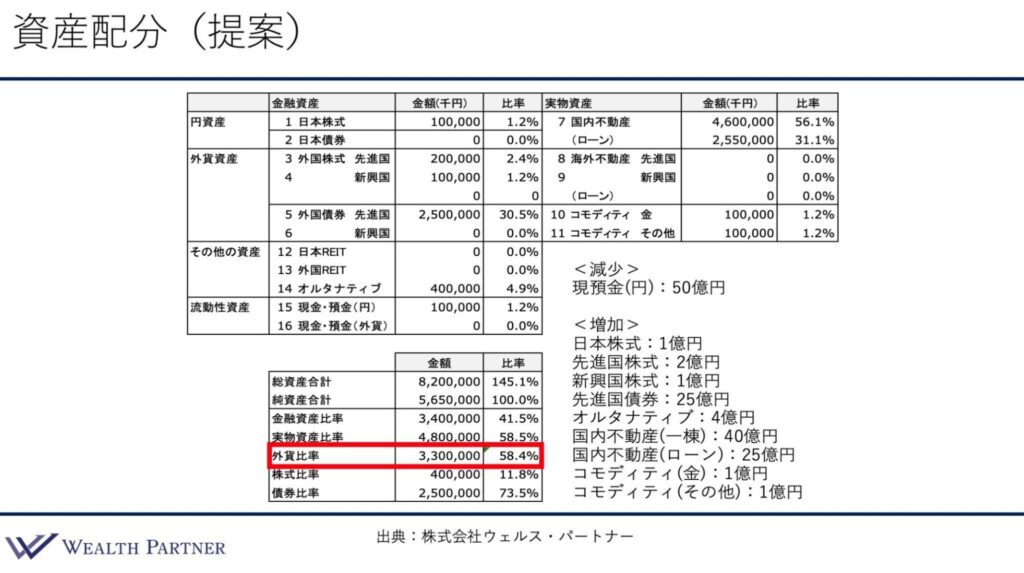

次に、外貨比率については、58%となっています。

お客様は、特に円安や日本のインフレ、財政リスクを懸念されていましたので、円の比率を少し低めにしたいというご希望があり、通常は外貨の比率を50%くらいと考えているのですが、6割くらい、58%まで高めさせていただきました。

そして、株と債券については11%と73%という比率の配分になっています。

基本的に保守的な運用を行い、インカムゲインがメインの運用を考えており、株式のリスクを取って資産を増やしていくという考えではありませんので、このような比率、それから年齢など、さまざまな要素を考慮しても、この比率は適切だと考えています。

これらが資産全体の配分です。このように再配分をすると、各資産の過去のシミュレーションから考えても、先ほど触れたとおり資産全体で年間プラス4%から5%くらいの運用目標、資産成長を実現可能だと考えています。

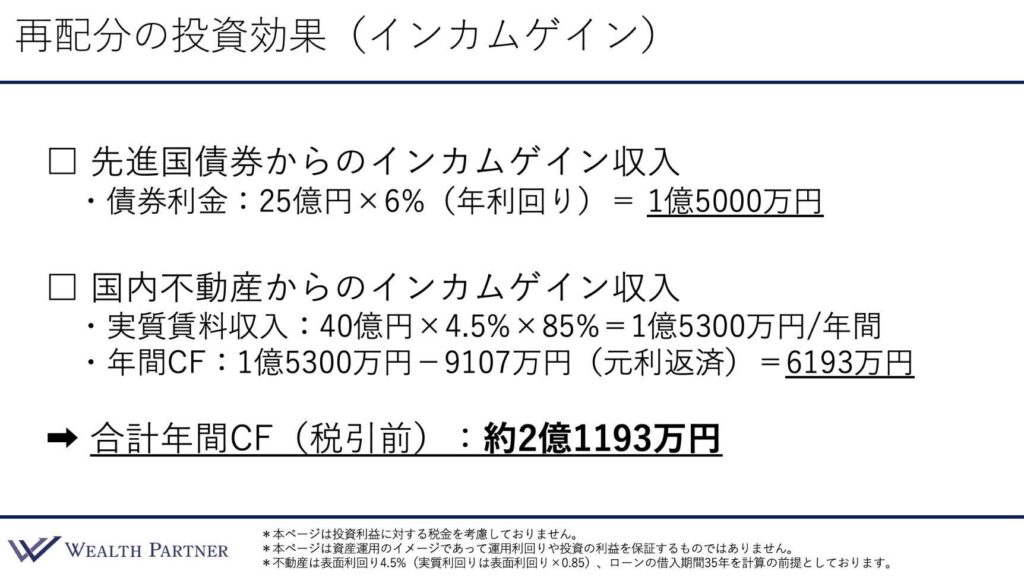

再配分の投資効果(インカムゲイン)

資産の再配分を行って、さまざまな投資の効果があるのですが、今回は特に、投資目的として重要だったインカムゲイン、どれくらいキャッシュフローやインカムゲインが得られるかという指標が大事だと思いますので、この内容をまとめたものが以下となります。

まず、先進国の債券からのインカムゲインです。債券がトータルで25億円という提案ですので、年利回りをかけると大体1億5,000万円というのが収入になります。

2つ目は、その下の国内不動産からのインカムゲイン収入です。国内不動産は40億円の提案だったので、実質の表面利回りが大体4.5%くらい、経費などもろもろ引いて、掛け目は85%くらいになりますので、これが実質の賃料になります。

この賃料が大体1億5,300万円という数字になるので、年間のキャッシュフローは、この1億5,300万円から銀行借入への返済元利金を差し引いた6,193万円となります。

この金額と債券の利金収入の合計が年間の税引き前合計のキャッシュフローということになります。

この合計額が2億1,190万円となるので、収入ベースにすると、この方の収入は会社売却前が8,000万円だったので、それを圧倒的に超える合計のキャッシュフロー、インカムゲインを生み出すことができると考えています。かなり余裕を持ってできるということです。

今回は、実際のお客様の事例をもとに解説させていただきました。

次回はこの資産配分を元にどのように資産運用設計をしていくのかを詳しく解説していきます。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中