目次

はじめに

皆さんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日は「超富裕層が実践する資産運用戦略【後編】」いう内容でお届けしたいと思います。

https://wealth-partner-re.com/wealthjournal/rich/

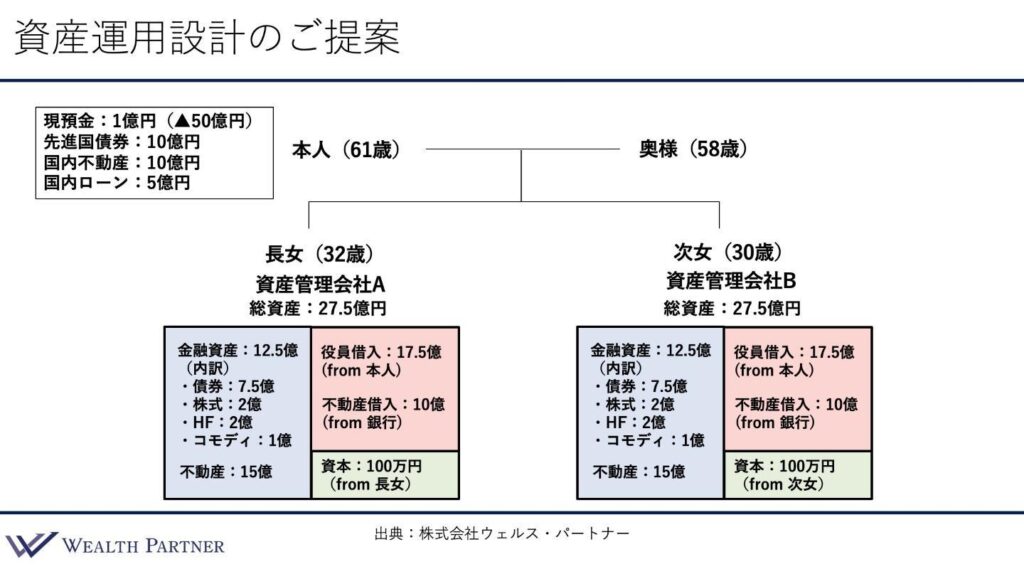

資産運用設計のご提案

このお客様の場合、特に大事なのが資産承継や相続税の対策も同時に考えたいということでありまして、実際に万が一のことが起こると、かなりの相続税負担になりますので、対策をしないわけにはいきません。

このような、資産承継まで見据えた場合の資産の配置や投資主体の選定を、資産運用設計と呼んでいるのですが、これを同時に考えていくのが資産配分とともに大事であるということで、ご提案したのが次のような配分です。

ご本人様個人とお子様が2人いらっしゃいます。ご本人様ベースでは現預金51億円あるので50億円を使っていただいて、先進国の債券10億円と5億円を頭金にして借入を行い、10億円を国内不動産に投資しています。

大事なのがこの下の管理会社です。資産管理会社A・Bとありますが、資産管理会社は、ご長女用のものと次女用のものを一つずつ作っています。

この会社は、それぞれ資本をお子様から出してもらいます。長女様から100万円、次女様から100万円を出して、名義的にはお子様の会社になっています。

そこに、ご本人様からお金を貸してもらいます。それぞれ17.5億円ずつ役員借入で「from本人」と記載していますが、これが本人から見たら貸付で、資産管理会社から見た借り入れになるため、負債の部に入っています。

同時に、不動産の借り入れもそれぞれ10億ずつしており、それを左側の資産の部の通り投資をします。

金融資産でいうと、債券や株式、ヘッジファンド、コモディティ、それぞれ投資をして不動産は15億円投資をしていて、5億円が頭金になっています。

次女様の管理会社も同じような配分で投資をしています。各主体で、それぞれ投資しているものが違うのですが、それをまとめると、先ほど紹介した全体の資産配分になるわけです。

その配分を、どのような主体で、どのように投資しているかというのが、この資産運用設計になり、超富裕層になると資産運用設計が大事になってきます。

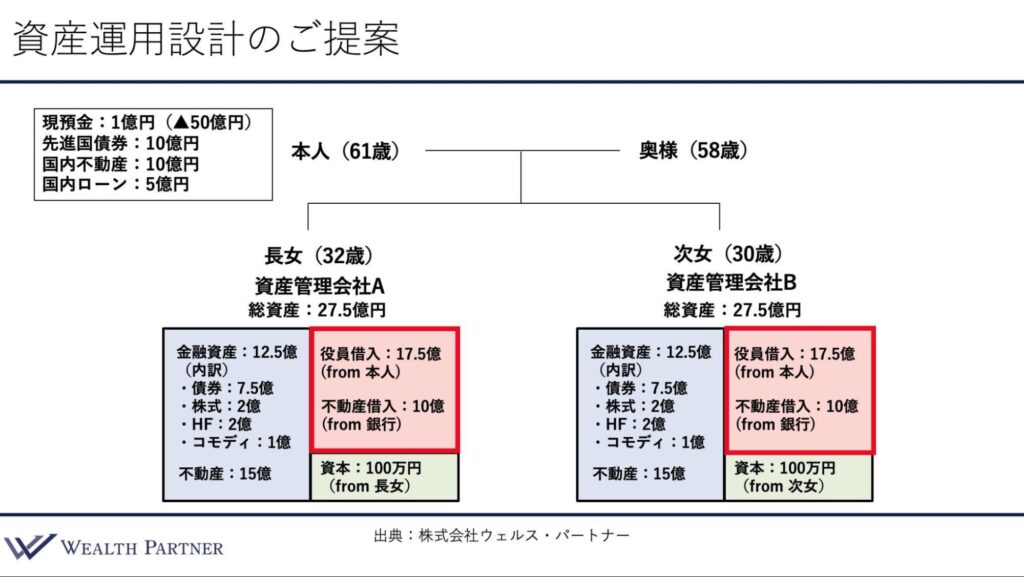

このお客様の場合、ご本人様ベースで考えると、ご本人様ベースで資産を増やすよりは、お子様ベースで資産を増やした方が資産承継的にはプラスの面が大きいです。

このため、わざわざお子様名義の会社を作り、会社で投資をしています。

ご本人様は、「自分で使えるくらいのインカムゲイン収入があればよい」というご希望なので、主に先進国の債券を10億円お持ちいただき、利回りが6%で毎年6,000万円、税金引いた後でも4,000万円くらい残ります。

一方、ご本人様の会社売却前のご収入が8,000万円であったので、税金を引くと4,000万円になります。

つまり、債券の利金だけでも、会社売却前と同じくらいの税引き後のキャッシュフローが得られることになります。

この収入を日々の生活費に充てることができますので、支出を賄えるということになります。

この収入に不動産などの収入も加わってきますが、債券の利金だけでも十分に生活の支出を賄っていけるということです。

したがって、個人の生み出すインカムゲインは、これで十分なので、あとは資産を資産承継や資産成長などの目的に使うということで、お子様名義の会社を作って貸付を行い、会社で投資を行っているわけです。

それぞれの管理会社をみていただくと、債券にも投資をしていますが、株式やヘッジファンドやコモディティなど、主に資産の値上がり益を目的にして投資している資産もたくさんあります。

資産成長系の投資対象は本人様ではなく、お子様の管理会社で投資していくということで、本人名義で資産を増やしても、最終的な税金を考えると、大きな意味はありませんので、お子様名義の管理会社で資産を増やしていくことが大切になります。

これらの投資とともに、不動産にもそれぞれの管理会社で15億円ずつ投資をしていますので、そこで相続税の評価を下げるということになります。

加えて、不動産投資は管理会社で行うだけでなく、ご本人様でも行っています。ご本人様ベースでも評価減を取るということで、投資主体をそれぞれ、どこで何をどうするのかというが大変重要になってきます。

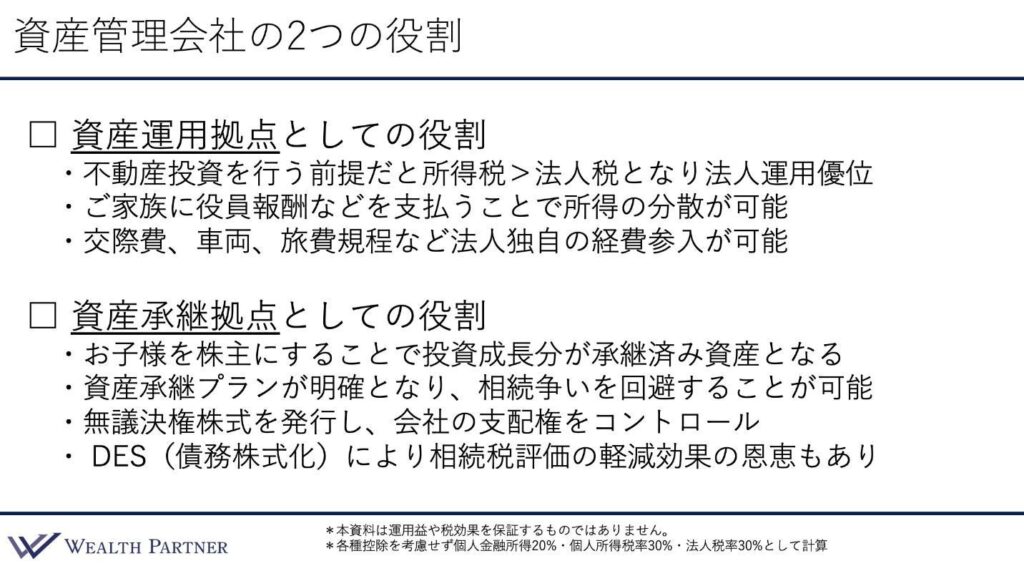

資産管理会社の2つの役割

このように考えると、資産管理会社は超富裕層の方の資産形成にはマストアイテムだと思います。作らないケースはほとんどありません。

資産管理会社には、おもに2つの役割があります。

1つが、資産運用拠点としての役割です。今回のご提案には、不動産投資がたくさんありますが、不動産は最後に総合課税されます。

したがって、不動産投資をたくさん行うという前提であれば、それだけでも管理会社で投資をした方がよいということになります。

なぜかというと、最終的に所得税は累進課税で税率がかなり高くなるので、それであれば法人税で最後に課税された方がよく、法人運用した方が優位性が高くなるためです。

それから、個人に一度入った収入を他の方に出すのは難しいのですが、一度法人で受け取ると、役員報酬という形でご家族や奥様など収入の低い方に分配することができるので、所得の分散が可能というメリットがあります。

また、それなりに経費使われる方であれば、交際費や車両、旅費など、もろもろで法人独自の経費算入が可能になるので、資産運用拠点として資産管理会社は役割が優れており、それだけでも作るメリットがあります。

ただし、超富裕層の方の場合であれば、意味合いとして大きな役割を担ってるのが、資産承継拠点としての役割で、こちらの目的の方が強いと思います。

先ほど、資産運用設計でお伝えしたように、お子様を株主にしておくことで、いろいろな資産の成長が期待できます。年間4%から5%ずつ資産を増やす目的で投資を行っており、お子様の資産としてそのまま増えるため、承継済みの資産となります。つまり、承継対策になるということです。

それから、資産管理会社を2つ作ることで、長女様のもの、次女様のものという形で、資産承継のプランが明確になっています。

この管理会社の株は長女様が継いで、こちらの管理会社の株は次女様が継ぐということになるので、相続争いになる可能性が低くなります。

これを全部個人で持っていると、資産を分ける必要が出てきたり、その過程で何かを共有する必要が出てきたりなど、そのようなことも起こり得ます。

したがって、資産管理会社を作ることで資産承継プランがシンプルで明確になるというメリットがあるわけです。

ただし、お子様へ株を全部渡してしまうのは、よい面もあれば、よくない面もあります。

お子様の年齢などにもよりますが、働く気力がなくなってしまうなどのデメリットも考慮する必要があります。

まだ会社の支配権を与えず、無議決権の株を発行して、大半の無議決権株をお子様に渡して、1株だけの議決権株を親御様(ご本人様)がお持ちになって、会社のコントロール権は親御様が持ち続ける。

そして、自分に万が一のことがあった場合や、もう渡してもよいという状況となった時に渡すのがよいと思います。実際に、そのようにされてる方が多いです。

そして、最後の債務の株式化によって、というところについてなのですが、実は不動産に投資をすると、相続税の評価が下がり、相続対策になるというのが一般的なのですが、先ほどのお子様名義で資産管理会社を運用していると、明確なデメリットが一つあります。

自分が亡くなったとき、万が一の時に、相続税評価が下がらないのです。

なぜかというと、自分の資産ではなく会社の貸付金になるわけです。17億の貸付金という資産になってますので、不動産の相続税評価軽減の効果を得ることができていません。

しかし、その効果(相続税評価軽減の効果)を得ることもできます。

お金を貸し付けている会社の貸付金を株にする、DES(債務株式化)と呼ばれる手法があります。この方法を利用すると、相続税評価、資産管理会社の株の価値、純資産の価値が上がるので、これによって不動産を保有していて、相続税評価を下げる効果を得ることができます。

このタイミングなども選ぶことができるので、状況に応じてフレキシブルに行っていくというのが大事だと思います。

資産が増えていく前提であれば、お子様名義にしておいた方がよいのですが、相続評価減を得たいのであれば、DES(債務株式化)を利用して評価を下げる必要があります。

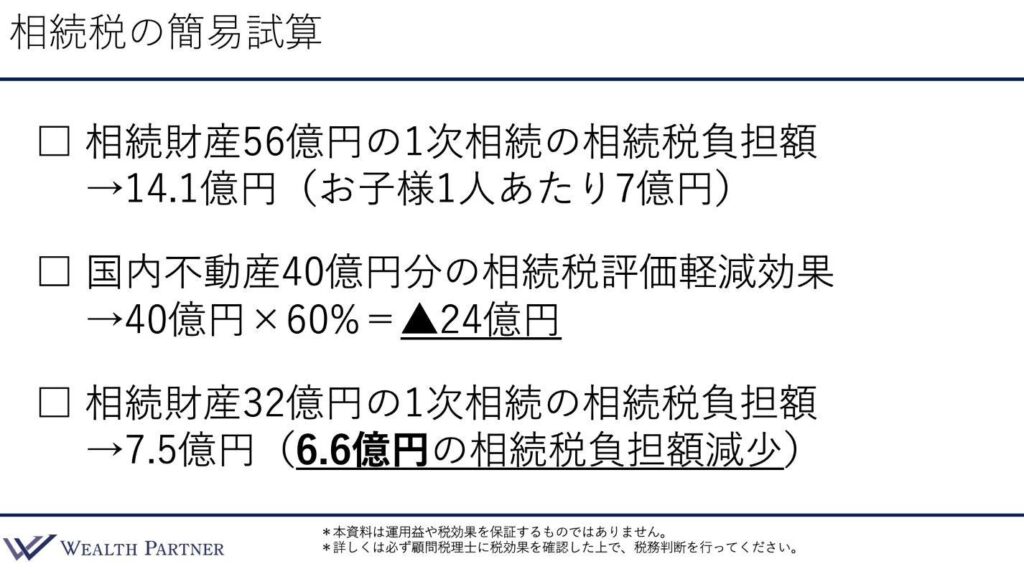

相続税の簡易試算

超富裕層の方であると、相続の税金がかなり重くなりますので、それを試算したのがこちらになります。

相続財産は、簡易試算なので全額の財産にします。56億円だとすると、1次相続といううご本人様が亡くなった場合の相続税負担額総額は14.1億になります。

最初の1次相続では、配偶者様の配偶者控除で相続税はかからないので、お子様だけの負担になり、1人当たり7億円を払わなくてはならない形になります。

ここで、国内不動産へ40億円分投資を行います。これによって、都内のマンションなどであれば、どれだけ低く見積もっても60%くらい評価が下がりますので、24億円分相続税評価が下がる、相続財産が減ると考えられます。

そして一番下の部分、相続財産56億円から20億円減った32億円で、2次相続を再計算すると、7.5億円の相続税負担額、お子様1人当たり3.7億円くらいの負担になります。

つまり、相続税の総額でみると、最初の14.1億円から6.6億円減っているので、これが40億円の不動産購入の相続税減少効果対策になっているということです。

超富裕層の場合は、このようなことを踏まえて投資をしていくわけです。

まとめ

今回は、超富裕層の方の資産配分を、資産形成実例をもって紹介させていただきました。最後に、今回の内容をまとめたいと思います。

超富裕層こそ資産配分が大事

1つ目は、ご覧いただいて分かる通り、超富裕層こそ資産の配分が大事ということです。

保有されている現預金の金額がかなり大きいわけです。したがって、1%のインフレで毎年資産が1億円減ったりする可能性があるので、そのインパクトを考えると、やはり万が一のことが起こった場合に、全てを失わないように、色々な資産に分散を行い、併せて、資産承継の対策税金を減らすような対策も同時に考える。

このあたりは、最初に紹介した金融・実物・税務を総合的に考えて配分を考える、運用していく、戦略を立てるというのが大事だと思います。

インカムゲイン、定期収入を生み出す仕組みをしっかり構築

2つめ目です。やはり多くの方の場合、キャッシュを数十億円保有するというのは、会社を売却した後でないと有り得ないわけです。

多くの方の場合、会社を売却した後は、役員報酬を得られなくなりますので、やはりインカムゲイン、定期収入を生み出す仕組みをしっかり構築するというのが大事だと思います。

投資の主役になるのは先進国債券と国内不動産

3つ目は、その解になるようなものですが、インカムゲインを生み出す目的や、相続の税金を減らす目的、インフレ対策などがメインの運用目標なってくると思いますので、投資目標を達成するために、投資の主役になるのは、やはり先進国の債券と国内の不動産、この組み合わせとなります。

これをハイブリッドした資産形成がメインになってくる可能性が高いと思います。

資産運用設計が大事

最後の4つ目です。やはり重要なのが資産運用設計ということです。

最後の方にお伝えしたように、もちろん資産配分も大事ですが、どのような主体で、ご本人様なのか奥様なのか、お子様個人なのか、それぞれの資産管理会社なのか、誰名義の資産管理会社なのかなど、これらをどのような資本政策で運営していくかという、総合的な資産運用設計が大事になってきます。

超富裕層の方の場合は、資産を配分可能なだけ、または資産管理会社をたくさん作ってもよいだけの余剰資金があります。

取れる選択肢が多いだけに、より複合的に考えて決めていかなくてはならないということで、より資産運用設計が大事になってくると思います。

最終的には、個人でどれくらい資産を残したい、どれだけインカムゲインを得たい、というところと、どれぐらい相続対策を効かせたいとか、あとはお子様ごとに資産管理会社ごと渡したいとか、そうではないとか、このようなところを含めて総合的に判断していくということになるのだと思います。

本日は「超富裕層が実践する資産運用戦略」という内容でお届けしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中

とプライベートバンクの違いとは?-1-300x169.jpg)