目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。今回のテーマは、「最近、投資後の円高リスクを心配する富裕層がほとんどいなくなった理由」についてです。

投資を行う際、多くの資産が外貨建てであるため、円高が進行すると為替換算後の評価額が減少し、損失につながる可能性があります。これがいわゆる「円高リスク」です。2022年前半から急速に円安が進んだことで、投資後に円高へ戻ることを懸念する富裕層の方が多く見られました。しかし、2024年の年末から現在(2025年2月)にかけて、そのような不安を持つ方はほとんどいなくなったと感じています。

2024年前半から中盤にかけても円高リスクに関する相談を受けることはありましたが、ここ数カ月はほぼ聞かれなくなりました。日々多くの投資家と接する中で、その変化を実感しています。

そこで今回は、なぜ最近になって円高リスクを気にする人がいなくなったのか、その理由について私なりの考えをお伝えしたいと思います。ぜひ参考にしていただければと思います。

では早速、主な理由3つについて、1つずつ説明していきます。

理由①円安の定着

人間は環境に慣れる生き物です。1米ドル=140円を超えたのが2022年8月頃ですが、それ以降、この水準が基本的に維持され、すでに2年半が経過しました。一時的に130円台へ戻る場面もありましたが、大部分の期間で140円以上を保っており、多くの投資家にとって「今の水準が相場」と認識されるようになりました。

2022年前半のように急激な円安が進んだ局面では、投資後に円高へ戻ることが最大のリスクと考えられていました。しかし、その後長期間にわたり現在の水準が続いたことで、投資家の間で円高への恐怖心が薄れています。特に投資家にとって最も警戒すべきなのは、ジェットコースターのような急激な相場変動であり、高値掴みをした直後に急落することです。現在の為替水準は比較的安定しているため、円高リスクを意識する機会が少なくなっています。このように、円安が定着したことが、円高リスクを気にする富裕層が減少した大きな要因の1つだと考えられます。

理由②損益分岐為替の低さ

損益分岐為替とは、単に外貨を保有するのではなく、米ドル建ての債券を購入するケースが一般的であるという考え方に基づくものです。債券は確定利回りを得られるため、例えば5年債や10年債で利回り5%のものを購入すると、その期間中は安定した収益が確保できます。そのため、5年後や10年後のトータル収益が損益分岐為替(円高の水準)を下回らなければ、円安でも利益を確保できる構造になっています。

つまり、損益分岐為替が低いほど、円高が進んでも損失を回避しやすく、円高リスクを抑えることが可能です。現在、この損益分岐為替が低くなっている主な要因の一つは、米ドル建て債券の利回りが上昇していることです。例えば、利回りが4%から5%に上昇すると、トータルの投資収益が増加し、損益分岐為替も下がるため、より円高に耐えられるようになります。

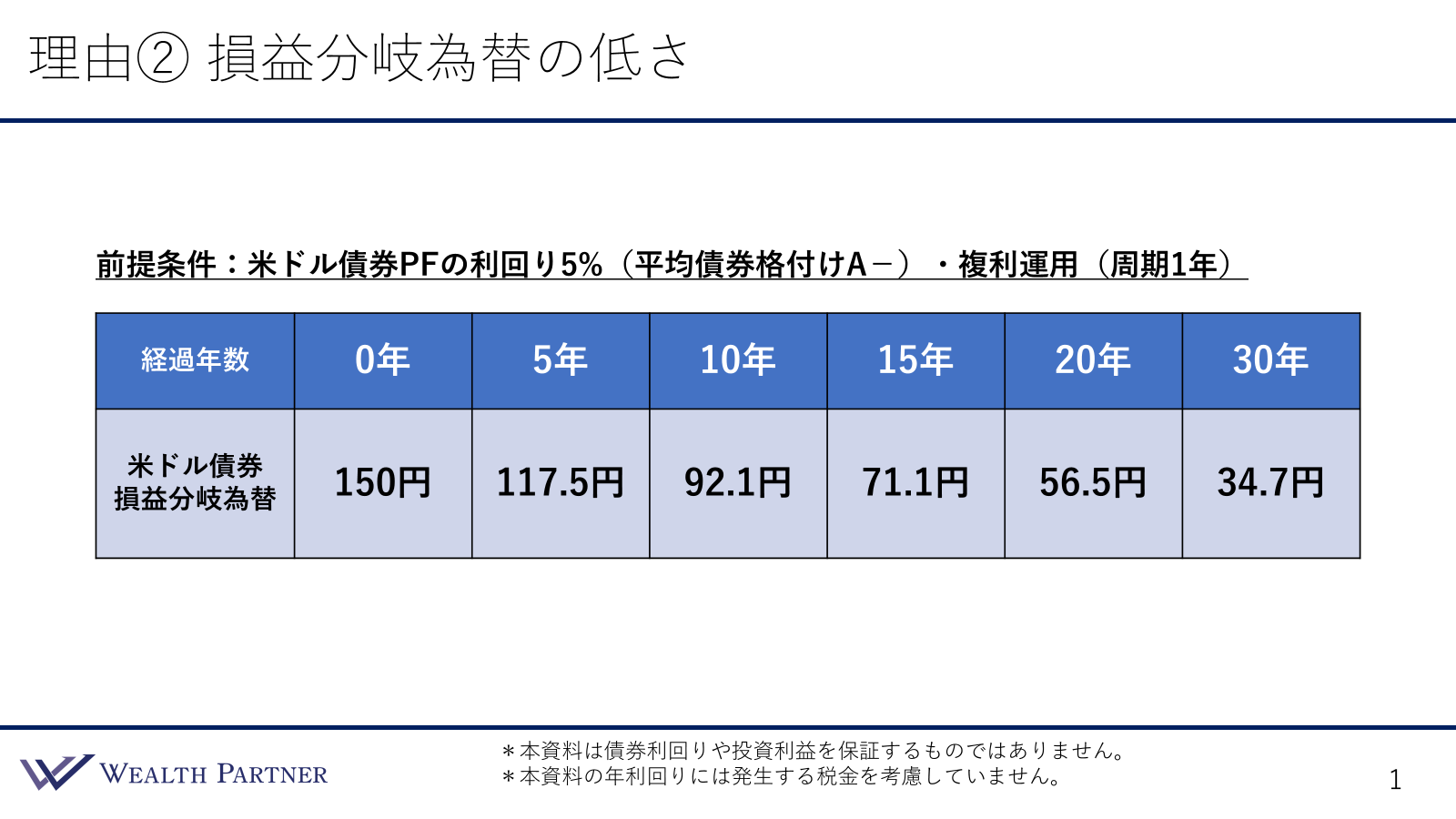

説明だけでは分かりにくい部分もあるかもしれませんので、具体的な数字を使って解説します。前提として、米ドル建て債券のポートフォリオで運用し、現在の市場環境では平均利回り5%程度を想定します。これは、日本のメガバンク相当の債券格付け(A-程度)を持つ債券の利回りに相当します。また、入ってきた利息をそのまま再投資する複利運用を前提とし、年1回の複利計算を行うものとします。この条件で損益分岐為替を計算した結果は、表の通りです。

経過年数が上段に、損益分岐為替が下段に示されています。投資開始時点の為替レートを1米ドル=150円とすると、5%の複利運用を続けた場合、損益分岐為替は5年後に117.5円になります。つまり、5年後の為替レートが117.5円よりも円安であれば、トータルの投資収益はプラスになります。現在の市場環境を考えると、5年後に117円台まで円高が進む可能性は低いと考えられますが、それ以上の円高にならなければ収益を確保できることがわかります。

さらに、10年後の損益分岐為替は92.1円となり、100円を下回ります。これは現在の市場環境では想定しにくい水準ですが、10年程度の長期で見ると、100円よりも低い90円前半、具体的には92円まで損益分岐為替を引き下げることができます。15年後には71.1円となり、リーマンショック時でもここまでの円高にはならなかったため、現時点では考えにくい水準ですが、長期的な視点で見ると非常に安心感があります。15年経過することで、損益分岐為替はこれほどまでに切り下がります。

さらに、20年後には56.5円、30年後には34.7円という水準になり、このレベルになると、もはやアメリカの経済が崩壊し、日本との経済的地位が逆転しているような状況を想定することになります。つまり、20年後、30年後の世界がそのような為替水準になっているということになります。

なかなか考えにくい水準ではありますが、仮に債券の利回りが3%や4%だった場合、損益分岐為替はもっと高くなり、円高リスクに対するバッファーが小さくなります。しかし、現在は5%程度まで上昇しており、損益分岐為替を大幅に引き下げることが可能です。そのため、この程度の利回りで長期運用を行えば、円高リスクを気にする必要はほとんどなくなります。こうした背景もあり、富裕層の投資家が円高リスクを以前ほど懸念しなくなった要因の一つと考えられます。

理由③日本の財政悪化→インフレ

最初の2つの理由と比べるとやや専門的な話になりますが、経済や政治に詳しい方、私のような仕事をしている人、会社経営者や富裕層の投資家などは、この点を意識して運用していることが多く、円高リスクを気にしない要因になっています。

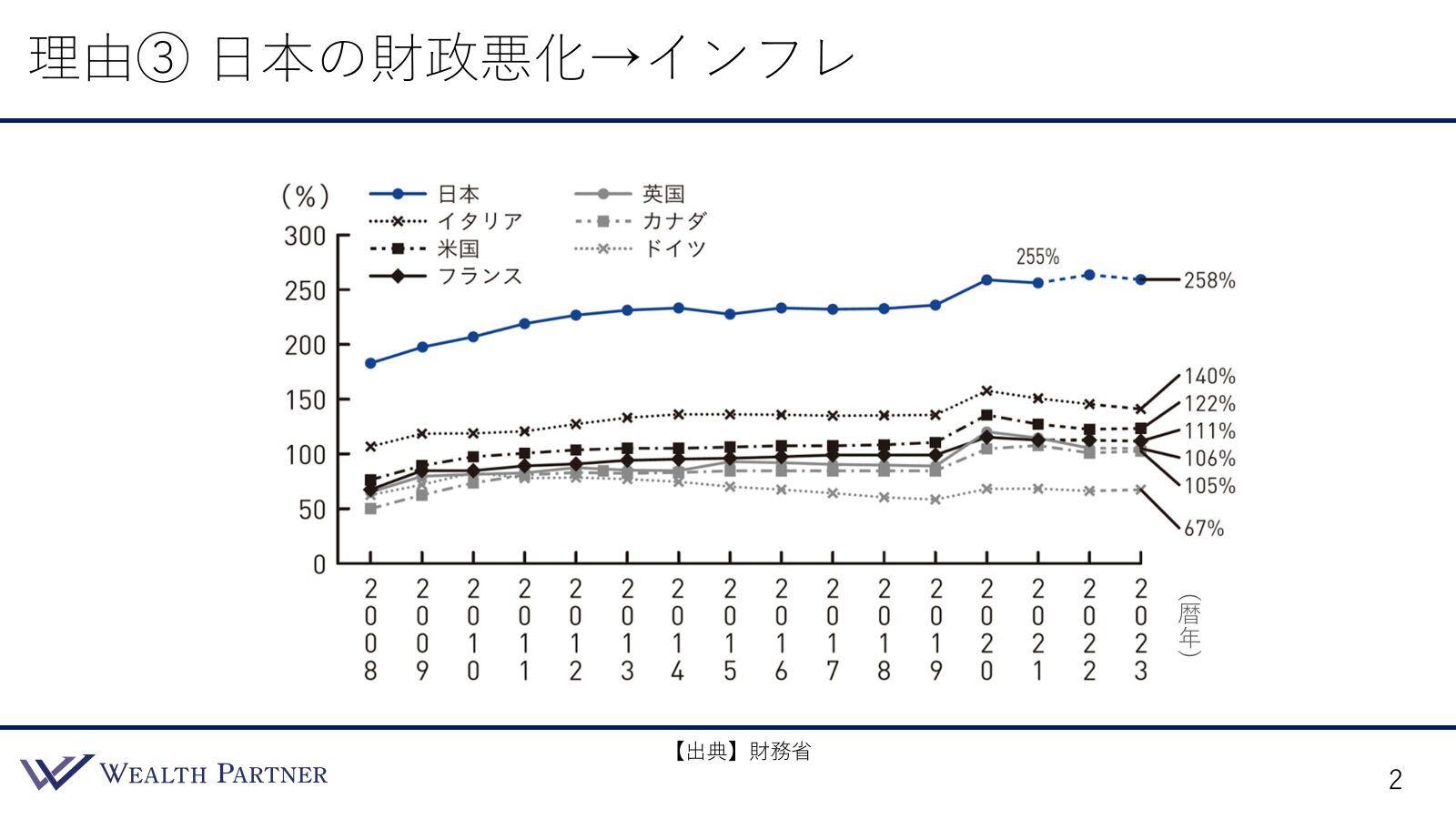

まず、日本の財政状況は非常に厳しい状態にあります。客観的な指標として、主要先進国の債務残高をGDP比で見ると、その規模が明らかになります。GDPは国全体の売上や生産性を示すもので、企業でいえば売上に相当し、それに対してどの程度の借入れがあるかを示すのがGDP比の債務残高です。

データを見ると、日本の債務残高は突出しており、GDP比で約258%に達しています。これはイタリアやアメリカなど、他の先進国の債務残高の2倍以上に相当し、日本が極めて多くの借金を抱えていることを示しています。

日本の財政悪化の主な要因は、社会保障費の増大です。現在の制度では、保険料収入だけでは高齢者の年金や医療費を賄いきれず、赤字が膨らんでいます。しかし、年金の給付を減らしたり、医療費の自己負担を増やしたりすると、国民の反発を招き、選挙に影響を与えるため、政治的に実行が難しいのが現状です。その結果、借金は増え続けています。

最近の政策では、高所得者や富裕層を対象とした増税が行われる傾向がありますが、これは財政改善というよりも、単なるアピールに過ぎず、実際の財政への影響は限定的です。根本的な改善には、高齢者向けの年金や医療費の支出削減、または消費税の引き上げが不可欠ですが、これらの施策は選挙への影響が大きいため、政府としても実行に踏み切れないのが実情です。

そこで政府が選択するのが「インフレ」です。税金の引き上げは国民の反発を招きますが、インフレによる物価上昇は直接的な批判を受けにくく、政府にとって実行しやすい政策となります。インフレが進むと、実質的に国の借金の価値が目減りし、借入れが減少したかのように見えるため、国民にはその影響がわかりづらく、反発も少なくなります。物価が上がることは増税に比べて政治的にも取りやすい政策であり、多くの富裕層は今後、インフレ政策が基本的な方向性となると考えています。

インフレは国の通貨価値を減少させ、円安を引き起こす要因にもなります。さらに、インフレだけでは財政問題が解決しない場合、社会保障費の増大によるさらなる財政悪化が懸念されます。短期的には為替が円高と円安を繰り返すこともありますが、中長期的に見ると、現在の政策の流れから超円安リスクの方が高いと考える投資家は少なくありません。特に、政治や経済の動向を注視している賢明な富裕層は、こうした日本の財政悪化からインフレ、そして円安への流れを見越しています。そのため、円高を気にしない理由が生まれるのです。

まとめ

今回のテーマ、「最近、投資後の円高リスクを心配する富裕層がほとんどいなくなった理由」をまとめます。ポイントは3つです。

ポイント1)ドル高・円安が定着し今の水準が相場になりつつある

現在の1米ドル=150円という水準は、もはや「円安」とは認識されず、「今の相場」として定着しています。2022年や2023年当時は1米ドル=150円がドル高・円安と捉えられていましたが、長期間この水準が続いたことで、多くの投資家が「今が水準の相場」と考えるようになりました。そのため、投資後の円高リスクを気にする人が減ってきています。

ポイント2)米ドル債券利回りの高まりで損益分岐為替が低い

現在の米ドル建て債券は利回りが非常に高く、長期で運用すると損益分岐為替が大幅に低くなります。例えば、利回り5%の債券を長期運用すれば、損益分岐為替は70円や50円といった水準にまで下がります。つまり、円高になったとしても、これらの水準を下回らなければトータルで利益を確保できるため、長期投資を前提にすれば円高リスクをそれほど気にする必要がなくなります。

ポイント3)日本の財政崩壊・超インフレによる円安の方が怖い

円高を心配するよりも、現在の日本の状況から財政崩壊や超インフレが進行し、超円安の方向に向かう可能性の方がはるかに懸念されています。円高は投資家にとって為替差損となるかもしれませんが、日本という国が相対的に良くなり、円が買われているのであれば、それほど悪影響を及ぼさない場合もあります。例えば、仕事の業績が好調であったり、日本経済全体が良好な場合、円高が必ずしも悪いとは言えません。しかし、最も脅威とされるのは日本経済の悪化や円安です。多くの投資家は、円高を心配するよりも、円安に備えて今のうちに外貨資産を増やしておくべきだと考えています。

本日は、「最近、投資後の円高リスクを心配する富裕層がほとんどいなくなった理由」という内容でお届けさせていただきました。

https://wealth-partner-re.com/lpsaiken/