はじめに

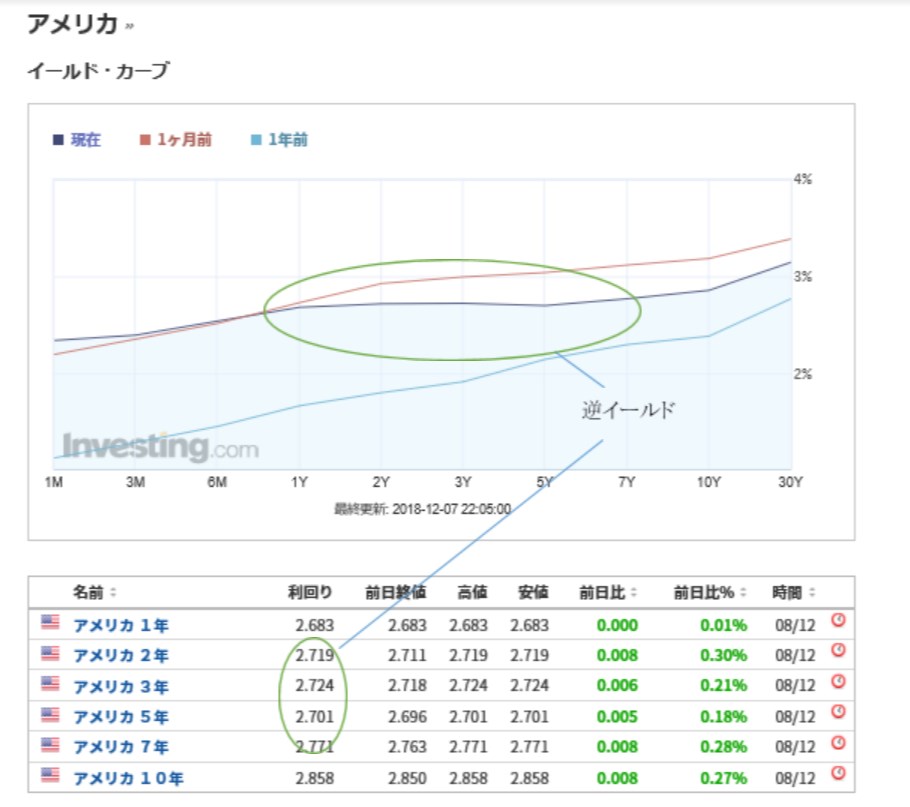

米国の債券市場では短期金利が長期金利を上回る「逆イールド」現象が起きています。「逆イールド」は景気後退のサインとして市場では捉えられ、株価が大幅に下落する場面もありました。「逆イールド」とは一体どんな状態を指し、何を意味するのでしょうか。

逆イールドカーブとは

逆イールドとは「逆イールドカーブ」のことを示します。「イールドカーブ」とは「利回り曲線」のことで、国債や社債などの債券で、満期までの期限が異なるものの利回りを比較した曲線のことです。

分かりやすいもので考えると米国債2年物と5年物・10年物国債との利回りを並べてできる曲線です。

国債は期間が短いものと長いものを比べると、通常は期間が長いものの方が金利は高くなります。

期間が長ければ、保有している間に、債務が履行されなかったり価格が下がったりするリスクがあり、そのリスク分に相当するものが、価格から差し引かれます(金利は上昇します)。

通常の「順イールド」とよばれる状態ではグラフは右に移動する(期間が長くなる)につれて、上に移動します(金利が上昇する)。

一方「逆イールド」と呼ばれる状態ではグラフは右に移動(期間が長くなる)しても、上には移動せず、短期の金利より下に移動します。

https://jp.investing.com/rates-bonds/usa-government-bonds?maturity_from=90&maturity_to=180

(外部のサイトへ移動します。)

長期金利は景気見通しを敏感に反映する

長期金利は景気見通しを敏感に反映して価格が変化します。

景気の先行きが明るい場合、投資資金は比較的リスクの高い株式市場やコモディティに向かい、株価は上昇します。反対に、債券市場には資金が向かいにくく債券価格は下落(長期金利は上昇)します。

景気の先行きに懸念材料が増すと、株式市場などから資金は流出し、株価は下落します。反対に比較的リスクの低い米国債など債券市場に資金が流入し、債券の価格は上昇(金利は下落)します。

つまり長期金利は景気の見通しにより価格が上下することになります。

短期金利は金融政策を敏感に反映する

短期金利は景気を金利によってコントロールしようとする政府や中央銀行の政策スタンスを敏感に反映します。

アメリカは景気が過熱しすぎるとインフレーションが発生する懸念があるため、政策金利を徐々に引き上げています。

1年物や2年物米国債金利などの短期金利は、政策金利に大きく影響されやすく、政策金利が上昇すると、短期金利が上昇してきます。日本でも景気が低迷し景気を刺激したい場合は、ゼロ金利政策や異次元緩和などのように資金を放出し短期金利の引き下げを図ります。

長期金利・短期金利はこのように動きますが、それぞれの金利上昇幅は異なります。政策金利の上昇のペースが速い場合、短期金利の上昇幅が大きく、長期金利と短期金利の金利差が縮小していくことがあります。

そしてついには短期金利が長期金利より高くなるというケースがあり、これが「逆イールド」です。

最近のアメリカではFRBが政策金利を引き上げ、短期金利は上昇しています。短期金利の上昇が企業活動に対して悪影響が出るという考えが広がると、短期金利だけが上昇して長期金利が上昇せず、長短金利が逆転し「逆イールド」が起きます。

このように逆イールドは将来の景気が悪化するシグナルと捉えられています。実際に過去のデータでは平均すると1年程度で景気後退(リセッション)が起こっています。全てがそうなるわけではありませんが、記憶に新しいものでは2000年のITバブル崩壊と2007年のサブプライムショックの際にも長短金利の逆転現象が見られました。好景気が長く続いた後に発生する逆イールドでは株式相場の大きな下落を招いています。

イールドカーブは、市場関係者が重視している指標のひとつでもあり、今のアメリカではとくに、影響されやすい指標でもあります。例えばプログラムで売買を行っている株式関係者では「逆イールド」が発生した場合は、プログラムによって売り注文が出されるようなものもあり株価の下落を招いています。

もちろんイールドカーブのみで今後の景気や株式市場を予想することはできません。景気や株式市場にはたくさんの要因が影響していますので、ひとつの要因だけでは予想することはできません。

しかし逆イールドカーブは景気後退の入り口であるという認識は頭の片隅においておく必要があるでしょう。