はじめに

2015年末にリーマンショックのダメージを回復させるための金融緩和は終了し、FRB(連邦準備理事会)は2016年に1回・2017年に3回・2018年には4回の利上げを行ってきました。

2019年6月4日にはFRBのパウエル議長が今後の利下げを示唆する発言を行いました。

それによって下げ基調に入った米国株式市場が反発しました。

6月4日・5日の2日間にわたってFRBは識者を交え、次の金融政策の枠組み作りのための研究会を開催しました。

6月下旬には今後の金利がどうなるか決定されるそうですが、多くの金融関係者は利下げされると予想しています。

さて、本記事では米国の今後の金利見通しを目的に、これまでの金融政策の動向とともに解説していきます。

利上げの背景

リーマンショック後急激に落ち込んだ米国の経済成長を回復させるべく、FRBは政策金利を引き下げる金融緩和を行ってきました。

しかし2015年12月には実質的なゼロ金利政策を終了しています。

利上げに踏み切った理由として「金融政策の正常化」が挙げられていますが、具体的にはFRBのデュアルマンデート(二大責務)である「雇用の最大化」・「物価の安定」の達成が見込まれたからでした。

出典:https://fx.minkabu.jp/indicators/US-NFP

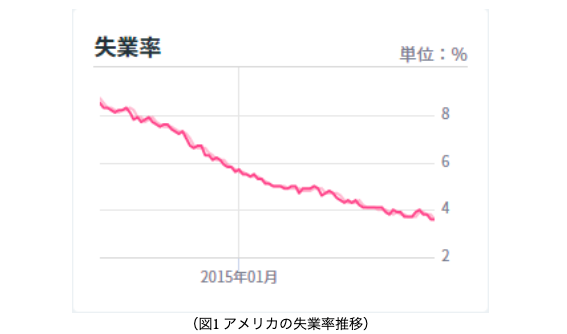

「雇用の最大化」に関して、2015年までの金融緩和を考えると失業率が着実に低下しておりFOMC参加者の長期見通しの4.5%を下回る水準まで低下しています。

「物価の安定」に関して図1-1のCore CPI-U(青の破線)を見ると、2015年以降着実に2%近辺を推移していて金融政策としては非常に上出来な状態にあります。

これらのデュアルマンデートが達成されていることを背景に物価の過熱などを懸念して利上げを段階的に行っているということが現状です。

しかし次なる問題は米中貿易戦争で世界経済の景気減速が懸念される中、利上げをどこまで行うかということです。

金融引き締めは限界か

2015年以降FRBは段階的に利上げを行ってきましたが、2019年6月3日セントルイス連銀のブラード総裁は、現状の世界経済減速と少しずつ陰りを見せてきた米国インフレを踏まえるとそろそろ利下げがくるのではないかとの考えを表明しました(ちなみにブラード総裁は2018年前半からずっと利下げするべきだと考えていました)。

シカゴ連銀のエバンズ総裁は6月4日に利下げについて、市場との対話をより重視しながら行うべきだとの考えを示しています。

パウエル議長は今後の金融政策について、インフレ率が低水準に傾いてきた中さらに景気が下向けばFRBが再度政策金利をゼロ%に引き下げ、債券買い入れなど「非伝統的金融政策」を利用するつもりであるだろうと指摘しました。

利下げ・利上げの基準

一般的に、政策金利の理論的な水準は「中立金利(自然利子率)」であると言われており中立金利に沿う形で現実の政策金利を判断するというアプローチがとられます。

つまり中立金利よりも現実の政策金利が低ければその差の分だけ金融緩和がされており、中立金利より現実の政策金利が高ければその差の分だけ金融引き締めがなされているということです。

2018年末ごろ中立金利の観点に立てば金融政策は大きな転換点を迎えていました。

というのも2015年以降の段階的な利上げから景気は徐々に上向いてきましたが、徐々に政策金利は景気を刺激も抑制もしない水準、つまり中立金利に近付いていることが示唆されたということです。

2018年9月調査のFOMC参加者による長期の名目中立金利見通しは3%であったのに対し、その時点でのFF金利(政策金利)の目標レンジは2~2.25%でした。

つまり金融緩和幅は0.875%ポイントしかなくこれまでと同様の利上げペースを続けると、2019年内に中立金利に政策金利が達してしまうということになります。

さらにニューヨーク連銀で推計される2019年1~3月期時点の実質中立金利は0.65~0.75%程度であるのに対し、現在の実質FF金利は0.9%でした。

つまり現在の金融政策スタンスはやや引き締め方向に傾いています。

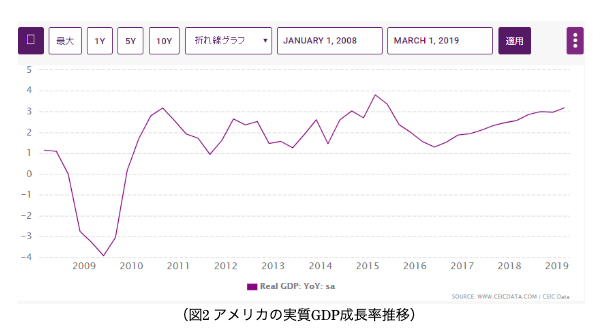

出典:https://www.ceicdata.com/ja/indicator/united-states/real-gdp-growth

中立金利はその時々の経済状況によっても上下しうるので(つまり景気が下向けば中立金利も引き下げる必要がある)図2のように現在の実質GDPが鈍化する傾向にあって、さらに米中貿易戦争のリスクを鑑みて将来の実質GDPに陰りが見える場合には、金融政策が現実の経済成長に対して後手に回らないように早期の利下げが必要となるかもしれません。

最後に

現在米国の金融政策は利下げが大数の意見であり、NYダウはここ数日反発し上昇に転じています。

米ドルの対円レートについてもここ数日はドル安に傾いています。

これらはすべて将来の利下げを市場が織り込んだものかもしれないですし、これまでFRBが政策金利から中立金利がどれだけ離れているかというロジックで行ってきた金融引き締めもそろそろ意味をなさなくなるでしょう。

さらに現在の「逆イールド」の状態も、景気後退に陥る可能性を示唆しています。

実際「逆イールド幅」と「FF金利と中立金利の差」は負の相関性があり、つまり現在の逆イールドの状態は金融引き締めの状態が続いていることになります。

金融政策運営は金融引き締めや緩和を過度に行うと景気が過熱するので、慎重な判断が必要ですが現状の政策方針は緩和に向かう公算が高いでしょう。