目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「不動産投資がなぜ儲かるのか超わかりやすく説明します」です。富裕層の方は、ご自身のポートフォリオの中に不動産を加えられる方が大半なので、この不動産投資は、富裕層の資産運用の王道中の王道といえるでしょう。都内の不動産を購入し、それを人に貸し、賃料収入や値上がりを投資の利益とする投資方法が不動産投資です。不動産の価格は、アベノミクス以降十数年、上昇し続けています。不動産の価格自体は上昇し続けて、不動産の利回りは下がり続けています。

そのような状況にあったとしても、不動産投資はトータルで利益が出る可能性の方が基本的には高いと考えています。ですから、今でも多くの富裕層の方が不動産に投資することが多いのだと思います。今回は、そもそも、なぜこの不動産投資が儲かるのかという根本的な説明をさせていただきますので、不動産投資の理解を深めていただければと思います。

▼今回の内容はYouTubeでご覧いただけます

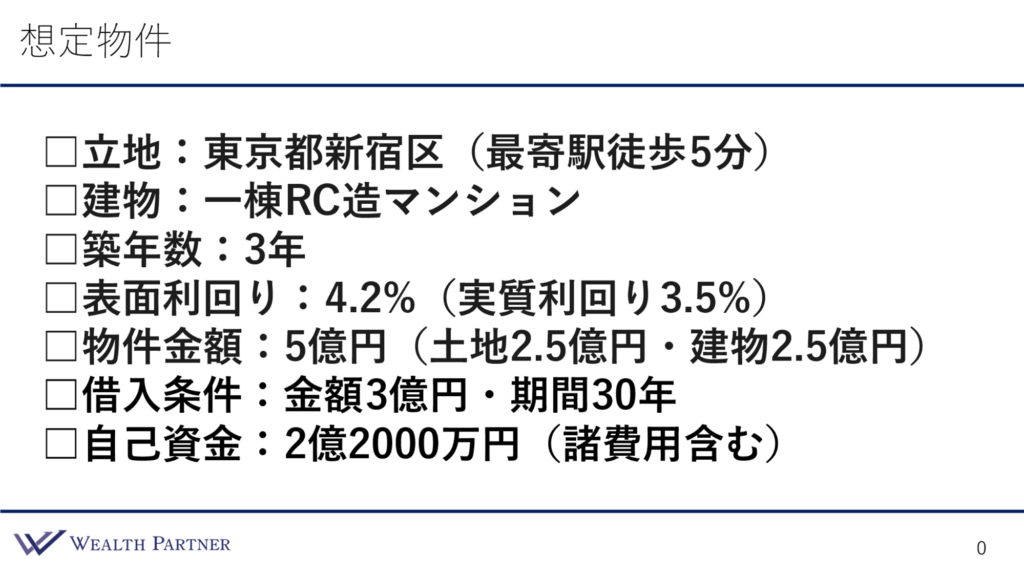

想定物件

具体例を使った方がわかりやすいと思うので、想定物件を作り、そちらに投資した場合、どのような利益のシミュレーションになるのかを見ていただき、ご理解いただけたらと思います。まずは想定物件のイメージをお伝えします。

こちらは当社のお客様の富裕層の方が投資した不動産を、少し数字を変えて使用させていただいていますので、リアルにご参考になる情報かと思います。

立地は東京都新宿区、都心5区の物件で、最寄り駅から徒歩5分ですので、相当好立地の不動産といえます。建物の構造は1棟RC造のマンションです。富裕層の方の場合、純資産が数億円~5億円以上ある方は、1棟のRCマンションに投資される方が多いので、この方も投資されていました。

築年数は3年、かなり新しい物件で、ほとんど新築のイメージです。表面利回りは4.2%、そこから、管理費、税金、保険料など諸々のコストを引いた後の実質利回りは3.5%になっています。かなり好立地で資産性重視の物件ではありますが、利回りでも4.2%あるので、悪くない条件だと思います。

物件金額は5億円、土地と建物の比率は2.5億円ずつ、それぞれ半々というイメージです。借入を使って投資しており、借入の金額は3億円です。物件の金額は5億円なので、それに対して60%ほどの借入比率になっています。借入期間は30年です。金利は後ほどご説明します。

自己資金は諸費用などもあるので2億円+ 2,000万円=2億2,000万円で拠出しています。以上が、借入や自己資金など、こちらの想定物件のイメージです。この物件に投資した場合、どのような利益が将来イメージできるのかを見ていただき、参考にしていただければと思います。

確かにここ10年ほどは、土地や建物の価格は上昇し続けているので、数年前や10年前と比べると、当然、価格は高く、利回りは下がっている状態ではありますが、このような好立地な物件に投資した場合でも、十分利益が出るのがわかるようなシミュレーションをお伝えします。

利益シミュレーション① (ノーマル)

こちらが2つある利益シミュレーションの1つ目です。何が違うのかというと、前提条件をすごくノーマルにしています。前提条件とはリスクシミュレーションです。家賃の下落率、空室率、借入金利、インフレ率がどれくらいなのか、そのような前提条件を1つ目のシミュレーションと2つ目のシミュレーションで変えています。

1つ目はかなりノーマルな状態、2つ目は結構ハードな状態、このような不動産投資にとって条件が厳しい状態になったときのシミュレーションというふうに分けています。

1つ目のノーマルな利益シミュレーションから見ていきましょう。

物件情報と投資シュミレーション

前提条件としては、家賃の下落率が毎年0.5%ずつ下がっていく前提で考えたいと思います。正直、このような新宿の最寄り駅から徒歩5分の物件なので、家賃が0.5%ずつ下がり続けることは考えにくいです。むしろ上がっていく可能性が高いと個人的には思っています。

ただ、不動産というものは建物の価値が半分ぐらいあるので、時間の経過とともに劣化していくと考えるので、賃貸物件としての魅力も落ちて、一応家賃が0.5%ずつ下落していくと考えたいと思います。こちらはリスクシミュレーションなので、保守的にこのように下落率を高めに設定しているわけです。

空室率は4%、常に4%空室になっているとします。実際は常にどこかが空いていることはないと思いますが、平均すると空室率がどのような状態でも4%ある前提で収益を考えています。借入金利は年利1%です。これは高くも低くもない通常の富裕層の方です。純資産が数億円~5億円ほどの方が不動産投資で借入した場合は、このような借入金利になる可能性が高いので、そのようなニュートラルな金利にしています。

インフレ率は物価上昇率が+1%という前提で今回は考えます。今のインフレ率、物価上昇率は、毎年、年間+2%ほどなので、本当はもっと高いと思いますが、こちらも少し保守的に考えて+1%にします。実際にこれまで日本はずっとデフレだったので、インフレ率が今よりも下がり+1%ほどになる可能性があります。保守的に見て、おそらく+1%程度の状態が続く可能性が高いと思うので、そのような前提で考えます。このインフレ率により物件の価値がその通り上昇すると考えます。

シミュレーションを見ていきましょう。こちらの表の左側に5項目あります。不動産投資のシミュレーションにはかなりの情報量があり、初めて投資をする方が一気に理解するのは無理かと思うので、かなりかいつまんで、本当に大事な情報だけを抜粋した表になっています。

実質のキャッシュフロー(CF)

5項目を簡単にご説明すると、1つ目は実質のキャッシュフロー(CF)です。不動産を購入して住んでいる人に貸します。そこから家賃収入が入り、これがイメージとしては売上になります。この売上から、先ほどの前提条件でお伝えした家賃が毎年0.5%下落した分や、空室率などを差し引きます。

さらに、礼金や更新料などが発生する前提で、建物管理費や修繕積立金(建物が古くなったときに直すため積立金)、集金の代行手数料、固定資産税、都市計画税、入居者が変更した際の諸費用や、備品の交換費用、借入の元本と利息の返済、そのようなものを全て差し引いたものがどれぐらいになるのかが、こちらの実質CFになります。

借入元本返済

次に借入元本返済です。借入元本返済は利息ではないので、コストではありません。銀行に借りている借入そのものを返していることになるので、返済した分はご自身の純資産が増えていると考えます。ですから、借入元本返済はこのように利益に加えると考えるわけです。

減価償却

次に減価償却です。建物は毎年劣化していくと考えるので、その分価値が失われていると考え、利益から差し引く費用として計上しています。減価償却は、実質のCFとは関係ないものになるので、費用の項目として入れる必要があります。

物件価値上昇

次に物件価値上昇です。こちらは単純に物件の金額、今回であれば5億円の物件に投資しており、インフレ率が+1%とすると、5億円× 1%=500万円ずつ、毎年価値が上昇していくと考えて利益に計上していきます。

実質CFに借入元本返済を足し、減価償却を引いて、物件価値上昇を足したものが1番下の累積利益になります。世の中のいろいろなことを考慮した上でシミュレーションされた利益が累積利益になっているのです。期間は、1年目、5年目、10年目、15年目と長期目線でシミュレーションを組んでいるので、見ていきましょう。

1年目は、実質CFベースで年間599万円の利益が出ます。借入元本返済の861万円を引いて、減価償却の890万円を引き、さらに物件価値上昇の500万円を足すと、累積利益は1,070万円、これが1年目の利益のイメージになります。

これが2年、3年、4年、5年と続き、5年目になったとき、それぞれの実質CFや借入元本返済が、累積でどれぐらいになったのか、数字をここに載せています。5年目はトータルの実質CFは今まで貯まった分が2,893万円になっています。こちらに借入元本返済の4,396万円が加わり、そこから減価償却の4,453万円を差し引き、物件価値の2,500万円を足すと、5年目の累積利益は5,336万円になります。

10年目は累積利益が1億644万円、15年目は累積利益が1億7,184万円になります。

ですから、毎年大体1,000万円強程度の利益が出ます。それがどんどん貯まっていくイメージです。この前提条件の場合、このようになります。今の世の中の経済状況が続き、なおかつ少し保守的に見ています。家賃下落率は実際に0.5%も下がりませんし、インフレ率も+1%なので実際もっと高い可能性があります。ですから、保守的に見てもこれぐらいの利益が出る可能性が高いと考えられるわけです。

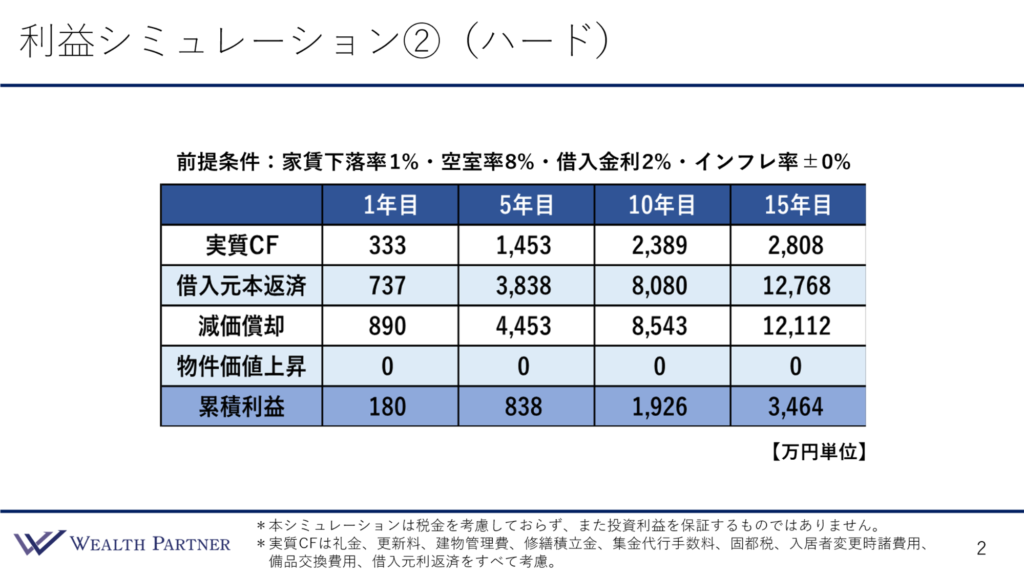

利益シミュレーション② (ハード)

次は利益シミュレーション②のハードモードを見ていきましょう。前提条件だけ変更しています。

家賃下落率

前提条件は、家賃下落率が毎年1%下落したとします。毎年1%下落するというのは、すごく下落していると考えてよいと思います。例えば、地方の物件で、人口がどんどん減っていく場所であれば、1%下落することもあるとは思います。新宿区の駅から徒歩5分の物件で家賃が1%下落していくことは、正直ありえない話ではありますが、ハードモードですので、ありえないことが起こったとして家賃下落率を設定しています。

空室率

空室率は常に8%です。1割弱は空室になっている設定にします。私たちのお客様で、これくらい空室率が高い不動産を持っている方はいないのですが、ハードモードですのでこれぐらい高く設定します。

借入金利

次は借入金利です。借入金利はノーマルモードが1%でしたので、世の中の金利が1%上がったと前提し、借入金利は2%にします。金利が上がっているのにインフレ率は±0%ということは起こりえないことです。インフレ率が高く物価上昇しているので、日本銀行が金利を高くするという理屈があるのに、金利は高くなっているけれどもインフレ率は±0%と低い状態、こちらもハードモードということで、正直ありえない前提条件で考えます。インフレ率は±0%で、物件価値は上昇しないと考えたいと思います。

実質のキャッシュフロー(CF)

では、1年目から見ていきましょう。1年目の実質CFは家賃下落や空室率が高くなったり、借入の返済等がいろいろ増えたりするので、CFはかなり減り、333万円になります。借入元本返済は737万円、減価償却は890万円、差し引き累積利益は1年目年間では180万円になります。

5年目は、実質CFが1,453万円、借入元本返済を足して減価償却を引くと、5年目で838万円になります。少なくはあるのですが、利益は出ている状態です。10年目は累積利益で1,926万円、15年目は累積利益で3,464万円になります。

家賃下落がずっと続いて1%ずつ下落していき、15年目は家賃が当初より15%下がっていることになるので、家賃下落がボディーブローのように効いてきます。そのようなことを考慮したとしても、しっかり累積利益が出るという前提になっています。

ですから、こちらのようにハードな状態であったとしても、不動産投資の累積利益で考えると、利益が出る可能性の方が高いということが、この利益シミュレーション見ていただくとわかると思います。

まとめ

本日のテーマである「不動産投資がなぜ儲かるのか超わかりやすく説明します」をまとめます。ポイントは4つです。

ポイント1)ハードな前提条件でも利益が出る可能性が高い

今回のテーマの結論になるのですが、かなりハードな前提条件にしたとしても、不動産というのは、通常の都内の好立地な物件に投資するのであれば、トータルで利益が出る可能性が高いです。先ほどのシミュレーションでご理解いただけたのではないでしょうか。

ポイント2)借入元本返済と減価償却が相殺されるイメージ

先ほどの表を見るとわかるように、借入元本返済と、建物の価値が劣化する減価償却、その価値毀損のマイナスが相殺されるイメージになることが多いです。もちろん建物の物件や借入条件により多少変わりますが、このような物件に投資して先ほどの借入比率で投資すると、大体プラスマイナスになり、借入元本返済と減価償却が相殺するようなイメージになると思います。

不動産投資は、トータルでは儲からないと思われる方は、この借入元本返済を考慮していない方が多いです。先ほど見ていただいたように、実質CFがプラスで何百万円か出ていますが、借入元本返済を考慮せずに、減価償却で建物価値がマイナスになることだけを考え、実質CFから減価償却を引くと全然利益が出ないと考える方がいらっしゃるのではないでしょうか。不動産投資に後ろ向きな方は、こちらの借入元本返済により純資産が増えているイメージがないので、そちらは見落としがちな盲点かと思います。

ポイント3)表面利回り4%以上が収益面の選定条件

表面利回りはある程度ないと実質CFが少なくなるので、もしも一時的に空室が増えたり、家賃が下がったりした場合、バッファはある方がよいと思います。こちらは資産性との天秤になります。

資産性重視で、ものすごく好立地な都心5区などになればなるほど、表面利回りは下がる傾向があるのですが、やはりここはバランスかと思います。資産性が高くて好立地な場所が前提ですが、それでも表面利回りを4%以上キープすると、実質利回りが3.2%くらい、この程度キープできるとすると、先ほどの実質CFで何かあったとしてもマイナスになることはないでしょう。収益面の選定条件として参考にしていただければと思います。

ポイント4)借入金利とインフレの物価価値上昇の連動がミソ

こちらはシミュレーションで使用した前提条件ですが、借入金利と物価が上がるインフレによる物件価値の上昇、これは連動していることがミソかと思います。不動産投資に対しネガティブな方は、「金利が上がるリスクを考えると怖い」「借入金利が上がるので、不動産投資は怖い」と考える方が多いです。

借入金利が上がっているのはどういう場合か、これが大事です。では、どういうときに借入金利が上がるのでしょうか。

日銀の「日銀決定会合」という、重要な決定をするときの会議の内容を聞いていただければわかります。インフレで物価が上がることで国民の生活が厳しくなっているので、金利を上げて物価を抑えるという話です。だから金利を上げているのです。多くの場合、日本銀行が上げる金利に応じて不動産の借入金利も上がることになっています。

借入金利が上がった場合、どのようになっているかというと、インフレで物価が上がっているので、当然、それに応じて物件の価値は上昇していると考えることが普通です。不動産投資をして、借入金利が最初1%だったとします。世の中の金利が上がり、変動金利などの短期金利が上昇して、借入金利は2%になりました。そうすると当然、金利の返済コストは上がるのですが、そのとき、物件価格はどうなっているのかも大事なのです。

借入金利が2%になっている世界は、どれぐらいのインフレ率なのでしょうか。日銀は、インフレ率の目標として+2%を掲げているので、少なくとも+2%はインフレになっている可能性が高いです。

毎年+2%が続いた場合、物件価値は2%ずつ、先ほどの5億円の物件は少なくとも+2%ずつ上昇していく可能性が高いので、+1,000万円ずつ毎年増えていく可能性の方が高いと考えることができます。それは借入金利が2%になっていることよりも、実はインパクトがかなり大きいと考えられます。こちらの借入金利とインフレによる物件価値の上昇、これが連動していることにより、プラスとマイナスが打ち消し合う可能性が高いといえます。

これは逆のこともいえます。借入金利が下がるときはどのようなときでしょうか。借入金利が下がることは投資家にとってメリットです。しかし、マイナス面としては、インフレではなくデフレの可能性が高いです。物価が下がり物件の価値も下がっています。しかし、どちらも打ち消し合っているわけですですから、これもプラスマイナス0になります。

ですから、借入金利とインフレの物件価値上昇を連動することが、不動産投資のミソになり、リスクを低減させている要因になっています。ただし、一点注意が必要です。インフレになった場合、しっかり物件価値が上昇するような不動産に投資することが大事です。

今後は、インフレ連動性が高い物件が不動産投資のミソになる可能性が高いですが、では、どのような物件がインフレ連動性が高いのでしょうか、低いのでしょうか。今回お話ししているような都心5区などの駅からそれなりに近い物件は、インフレ連動性が高いです。今回の物件は特に高い物件だと思います。このような物件はインフレ連動性が高く、借入金利が上がった場合は、同じように物件価格も上昇する可能性が高いです。

ただ一方で、地方のよくある高利回りの7%~8%の物件や、関東でも1都3県などの郊外の物件の場合、インフレ連動性は低いので、もちろんインフレになった場合は価値は上昇しますが、上昇率が大したことがない可能性が高いということがいえます。これがインフレ連動性の物件ごとの違いかと思います。こちらの借入金利とインフレ連動性を持たせたいのであれば、都心の比較的好立地な物件に投資した方が今はよろしいと思います。

本日は「不動産投資がなぜ儲かるのか超わかりやすく説明します」という内容でお届けさせていただきました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中