こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回の記事のテーマは「2026年に富裕層が実践すべき不動産投資戦略」です。2026年の資産運用戦略についてお伝えする新年特別版の記事になっています。

今回は不動産投資戦略ということで、国内の不動産投資に関する2026年の戦略についてお伝えする記事にできればと思います。

本記事のアジェンダは4つあります。

1つ目が2026年の不動産投資戦略で、この記事の本題になっています。

2つ目が不動産投資の中での物件・立地選定戦略、3つ目が国内不動産投資ローン戦略(借入の戦略)です。

最後、4つ目に物件管理戦略についてお伝えします。

以上の4本立てでお話ししていければと思います。

2026年の不動産投資戦略

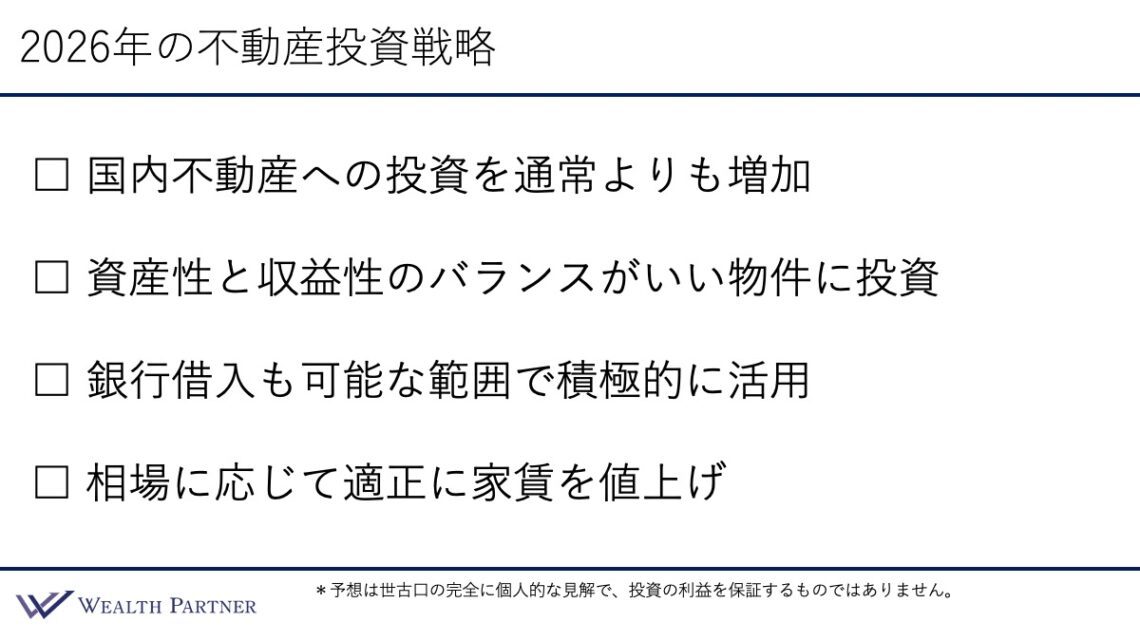

それではさっそく2026年の不動産投資戦略についてお話していければと思います。

ポイントは4つあるかなと思います。

国内不動産への投資を通常よりも増加

1つ目が、国内不動産への投資を通常よりも増加です。

ここは資産配分的なお話になります。

通常の年よりも国産不動産への投資割合を増やしてもいいのではないかというような提案でございます。

昨今ニュースでも取り沙汰されているように、物価上昇やインフレが今後も日本においておそらく常態化する可能性が高いかと私も考えております。

物価がそれなりに高い状態、前年比で+1%から高いときだと+3%くらい、この状態がおそらく長期化するかと思います。それに対抗する形でインフレ対策の意味合いで国内不動産への投資を増やしたほうがいいかと考えております。

不動産への投資割合を増やすというのが1つ目の戦略になっています。

資産性と収益性のバランスがいい物件に投資

ではどんな物件がいいのかという物件選定に関するところです。

ここに関しては、資産性と収益性のバランスがいい物件を選んでいくことが大事かなと思います。

資産性が高すぎる物件はまさに港区や中央区のような超東京のど真ん中で好立地の物件で、正直ここはもう既にインフレの波が相当押し寄せていて、価格でいうとここ数年で見ても1.5倍、物件によっては2倍、短期的にそれくらい値上がっている物件が多いので、投資金額が高くなりすぎてしまったり、経済合理性的にどうなのかというところがあったりするので、資産性が高すぎる物件はどうかと思います。

逆に収益性は高いが資産性が悪いような物件は、物価が上昇してインフレのとき値上がっていたり、家賃がついていかなかったりする可能性があります。収益性に寄りすぎる物件もどうかと思うわけです。

ですので、物件の種類としては、資産性と収益性の2つのバランスがうまく取れているような物件というのが投資対象としてちょうどいいかなと思います。

これが2つ目の戦略だと考えております。

銀行借入も可能な範囲で積極的に活用

3つ目が銀行借入です。

銀行借入に関しても可能な範囲で積極的に活用していくというのが大事なのかなと思います。つまり不動産投資に対する借入比率を高められるのであれば、高められるだけ高めたほうがいいかなというのが3つ目の戦略になっています。

70%借りられるなら70%借りて、80%借りられるなら80%借りる。それくらい銀行借入を積極的に使っていく心づもりで不動産投資に取り組んでもいいかなというのが3つ目です。

相場に応じて適正に家賃を値上げ

4つ目の戦略は、相場に応じて適正に家賃を値上げです。

このインフレになってからかなり時間が経ちました。2022年以降は日本も物価上昇率がかなり高い状態で長期化してきました。家賃も相場が値上がりしていると思います。

ですので、その家賃の値上げに応じて、ご自身が保有されている物件においても家賃の値上げを交渉したり、提案したりすることをやっていく必要があるのかなと思います。

これが4つ目の戦略です。

以上が2026年の不動産投資戦略となっていますので、ここからは具体的な物件選定戦略や銀行ローンや管理戦略について具体的なところを見ていければと思います。

物件・立地選定戦略

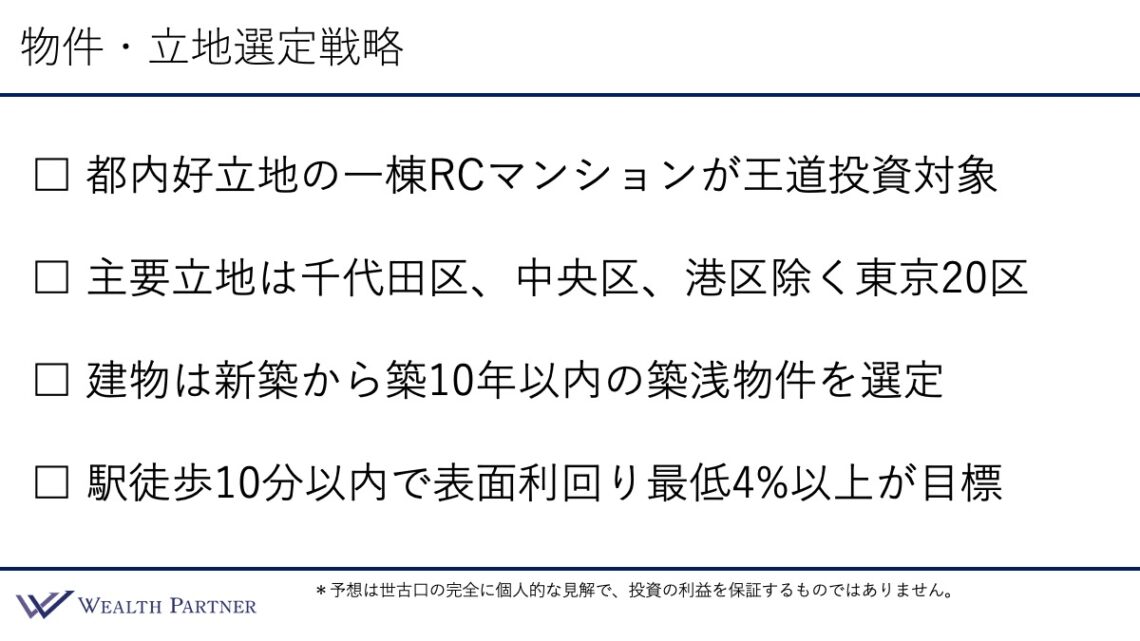

では物件・立地選定戦略についてお話ししていきたいと思います。

ポイントは4つです。

都内好立地の一棟RCマンションが王道投資対象

1つ目が、都内好立地の一棟RCマンションが王道投資対象です。

ここは2025年までも変わらないですが、やはり富裕層の方が投資する対象の王道投資対象は、都内それなりの好立地の一棟RCマンションが投資のメイン対象になってくるのかなと思います。

純資産で数億円以上や5億円以上のような富裕層の方はまずここを目指すのが基本的な戦略としていいかなと思います。

主要立地は千代田区、中央区、港区除く東京20区

2つ目の戦略は、主要立地についてです。

主要立地に関しては、千代田区、中央区、港区除く東京20区です。理由としては、千代田区、中央区、港区という3区に関しては相当値上がりが激しくてこういった地域の物件は利回りがかなり下がってしまっているわけです。

こういった立地の物件に投資すると資産性は高いですが、収益性が著しく低い可能性が高まっているわけです。

ですので、そういったところは先ほど全体戦略のところでお伝えしたように、収益性よりも資産性を重視し過ぎている物件になります。

こういった物件は除いて資産性と収益性のバランスがいい東京20区、こういったところに投資の主要立地を目指していくのがよろしいのかと思います。

建物は新築から築10年以内の築浅物件を選定

3つ目の戦略は、建物は新築から築10年以内の築浅物件を選定です。

ここは出口戦略や物件管理に関する手間、修繕の手間、こういったところを考慮して新築から10年以内のいわゆる築浅物件、こういった物件が基本的な建物としてはいいのかなとは思っております。

理由は2つありまして、1つ目は出口、売却のところです。

この一棟RCマンションは耐用年数が47年になりますので、耐用年数-築年数が基本的に新たに購入される方の借入最長期間になります。

最長期間が30年だとすると、築17年までが最長借入期間で投資できる築年数になりますので、そういった築17年を一つの目安にして売却することを考えますと、やはり新築から築10年くらいの物件くらいが出口戦略を考えると取り組みやすい築年数ということになるわけです。

あとはやはり、新しい物件であればあるほど修繕の手間や物件自体の管理にかかる工数は減りますので、お忙しい富裕層の方を前提にしますと、新しい築浅物件のほうが取られる時間は減ります。おすすめする建物なのかなと思います。

駅徒歩10分以内で表面利回り最低4%以上が目標

戦略の4つ目が、駅徒歩10分以内で表面利回り最低4%以上が目標です。

先ほどお伝えした東京20区の中で最寄りの駅から徒歩10分以内の物件で表面利回り4%以上くらい収益性がある物件というのは投資対象としてはいいかなと思います。

以上が物件・立地選定戦略になっております。

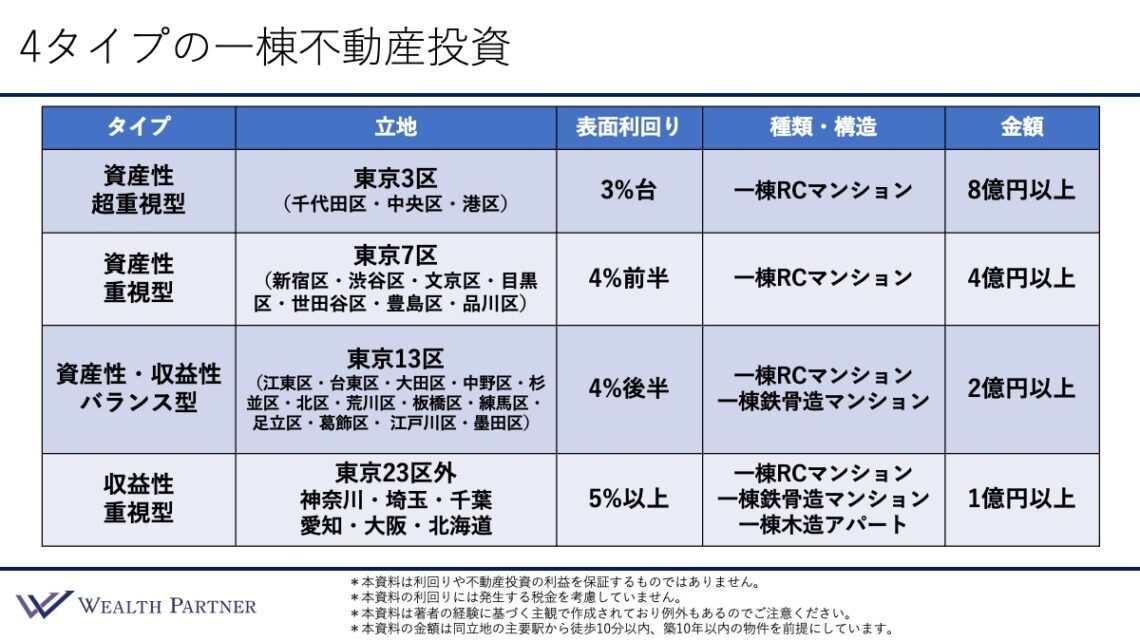

4タイプの一棟不動産投資

こちらの表は4タイプの一棟不動産投資ということで、一棟不動産投資も何を重視するかによってタイプが異なっています。

上の行から資産性を重視するタイプで、下にいけばいくほど収益性重視のタイプになっています。

今回2026年の戦略として、資産性と収益性のバランスをできるだけ取れた物件がいいとお伝えしていますので、大体真ん中の2行(2行目と3行目)の資産性重視型と資産性・収益性バランス型、こういった立地の物件に取り組むというのがいいのかなと思います。

立地でいうと資産性重視型の東京7区。東京の中でもかなり好立地な物件に属するのかなと思います。そうすると表面利回りはそこまで高くはならなく、4%前半くらいに留まります。

物件種類は一棟RCマンションが多いと思います。金額でいうと4億円以上の物件が多いのかなと思います。

資産性・収益性バランス型だと、東京13区になっています。表面利回りは資産性重視よりは少し高まることが多くて、4%後半くらいを目指すのがいいのかなと思います。

物件種類でいうと一棟RCマンションは入りますが、一棟鉄骨造マンションも一部入っているようなイメージです。金額でいうと2億円以上の物件というのが投資対象の金額になってくるのかなと思います。

このような資産性重視型、資産性・収益性バランス型のタイプの物件を目指していくイメージで投資を考えるのが基本戦略としてよろしいのかなと思います。

国内不動産投資ローン戦略

次はアジェンダの3つ目です。

国内不動産投資ローン戦略ということで、不動産投資に伴う銀行借入に関する戦略になっています。

ポイントは4つあります。

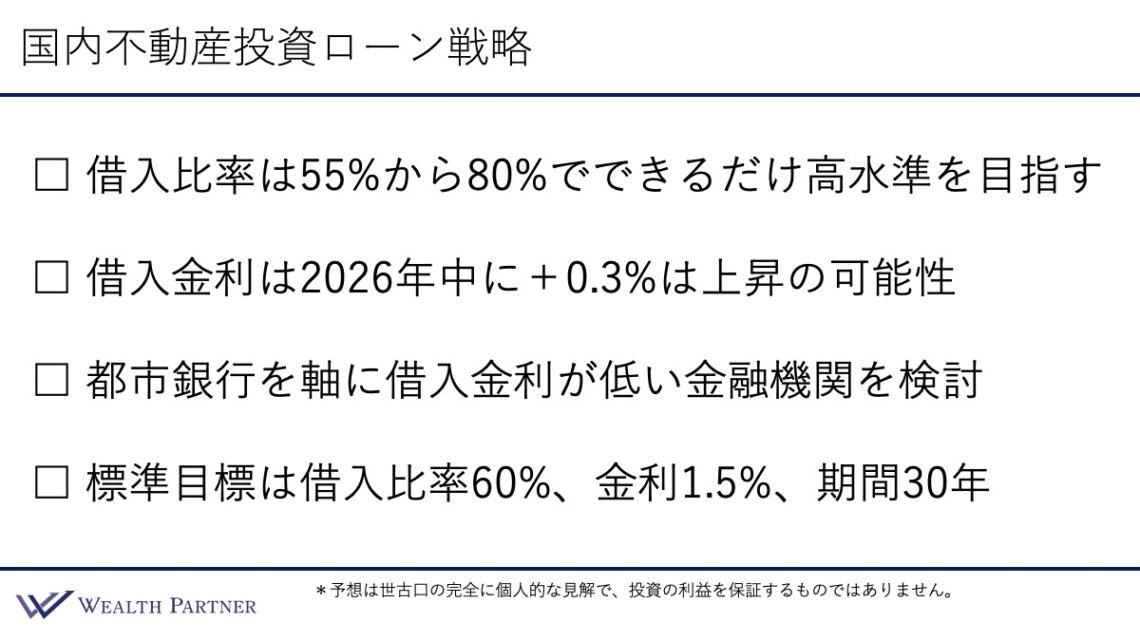

借入比率は55%から80%でできるだけ高水準を目指す

1つ目のポイントは、借入比率は55%から80%でできるだけ高水準を目指すです。

この借入比率は不動産の物件自体の価値が昨今値上がっていますので、実はこの借入比率を高めることが難しくなってきています。全体的に下がっている傾向ですが、やはりインフレに対する耐性を高めたり、投資効率であったりを考えると、高いに越したことはありません。

そういう中で現状も踏まえた目標借入比率は、先ほどお伝えした資産性重視型やバランス型の物件を前提にして考えると、目標借入比率は55%から高められるのであれば、80%までいくことはなかなかないと思います。ですが、高ければ高いほどいいかなと思います。55%以上を目標にするのがよろしいかなと思います。

借入金利は2026年中に+0.3%は上昇の可能性

次は、借入金利は2026年中に+0.3%は上昇の可能性です。

この記事を用意しているのは2025年12月上旬です。ここから2026年年末までに日本の政策金利に関してはわからないですが、金融機関の多くは2回利上げがあるだろう、なので+0.5%政策金利は上がる可能性が高いという読みが多いかなと思います。

そう考えると0.5%そのまま上がるというよりは、銀行が一部コストを吸収しますので、大体ではありますが、おそらく不動産投資の借入金利も+0.3%くらいは上がるであろうという見込み、算段を持った上で全てのシミュレーションをする必要性があるのかなと思います。

都市銀行を軸に借入金利が低い金融機関を検討

3つ目が、都市銀行を軸に借入金利が低い金融機関を検討です。

2つ目の借入金利が上昇する可能性が高いことを踏まえると、借入コストを抑えるために借入金利が低い金融機関を探す必要があるかなと思います。そういう意味でメインの金融機関になりやすいのは都市銀行です。

いろいろな銀行種類がある中でやはり都市銀行が最も借入コストが低い傾向がありますので、そういった銀行をしっかり探すことが大事なのかなと思います。

標準目標は借入比率60%、金利1.5%、期間30年

最期4つ目が標準目標です。

上記を踏まえた標準目標というのは、借入比率60%です。

借入金利が0.3%くらい上昇したという前提に立った借入金利目標は1.5%。あとは借入期間で、ここは変わらずですが30年。こういったところを標準目標とするのがいいのかなと思います。

以上が国内不動産投資ローン戦略となっております。

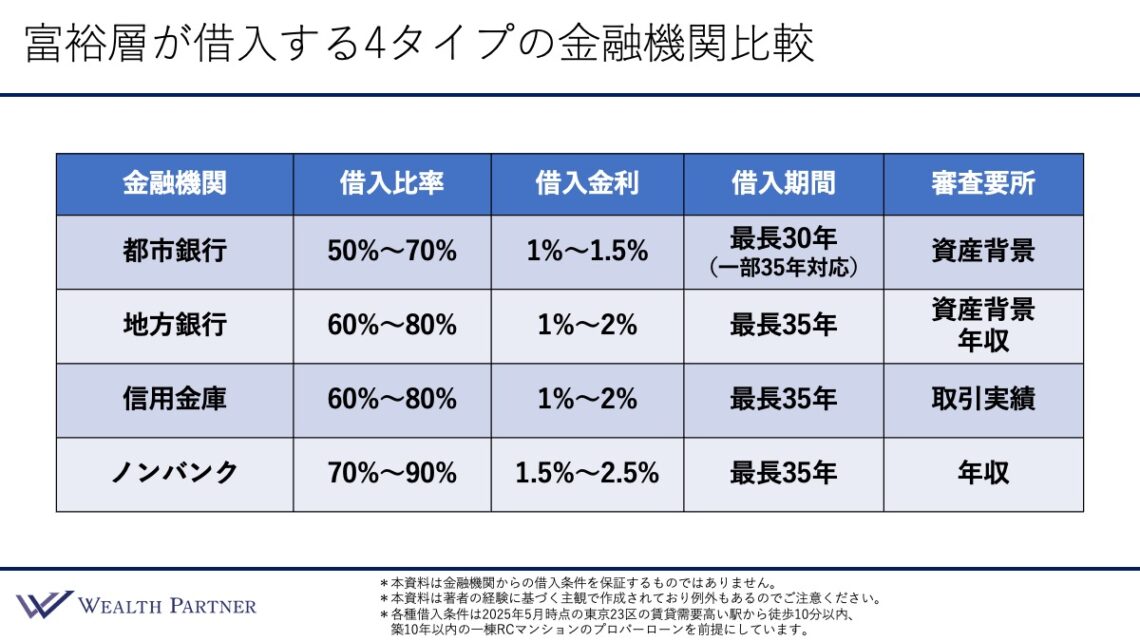

富裕層が借入する4タイプの金融機関比較

こちらの表は、富裕層が借入する4タイプの金融機関比較です。

金融機関のタイプごとに借入条件の幅というのは微妙に変わってくるところがあります。審査ポイントも変わってきて、結構特徴が異なるわけです。

絶対にどの銀行がいいとかはないのですが、ご本人様が優先する条件が有利になるような金融機関を選ぶのが一番いいかなと思います。

お伝えしたように借入金利が今後上がっていく可能性が高いことを踏まえて、できるだけ借入金利を抑えることを考えますと、この表でいう一番上の都市銀行。こういった銀行は借入金利が一番リーズナブルになることが多いと思います。そういった借入条件を優先する場合は都市銀行をメインの検討先にするというのが一番いいのかなとは思います。

一方で先ほどの借入戦略でもお伝えしたように、借入比率をできるだけ高めたほうが投資効率を考えるといいと考えると、やはり借入比率が伸びやすいのは真ん中2タイプです。地方銀行や信用金庫です。

こういったところは借入比率が伸びやすいので、借入比率を重視すると、地方銀行、信用金庫、こういった金融機関に打診するのがいい可能性もあります。

どの借入条件を重視するのかや、ご本人様の状況によって金融機関ごとに審査ポイントが変わってきます。ご本人様の居間の資産背景や年収、金融機関との取引実績によって有利、不利になる金融機関が変わってきますので、そういった要望や状況を踏まえて借入を打診する金融機関を選定していくのがよろしいのかなと思います。

物件管理戦略

それではアジェンダ最後の4つ目の物件管理戦略についてお伝えできればと思います。

ポイントは4つあるかなと思います。

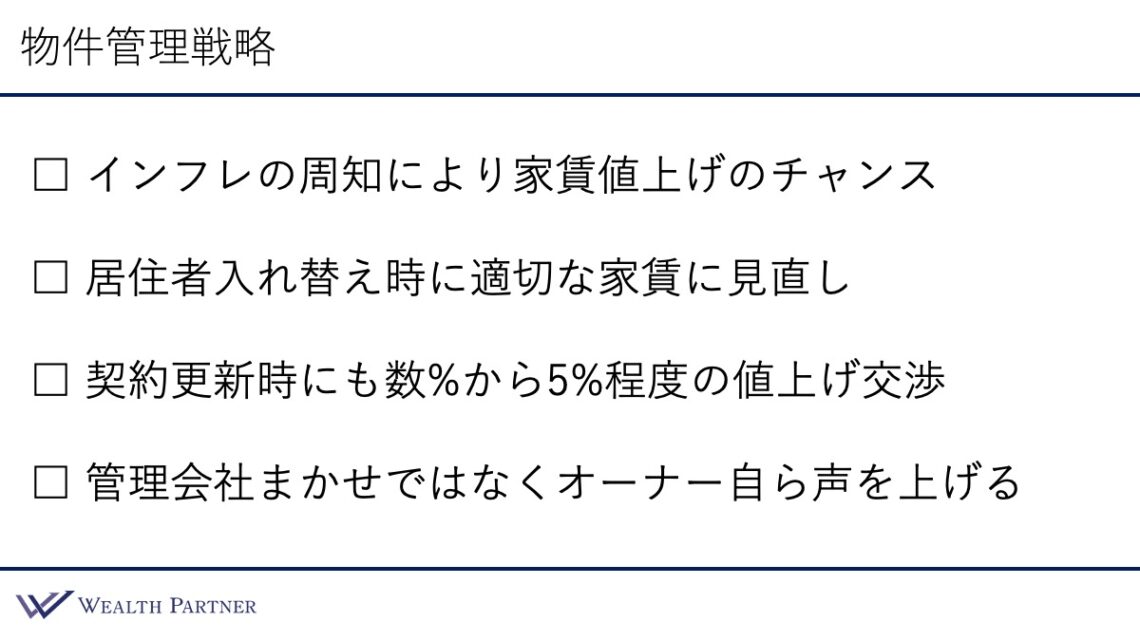

インフレの周知により家賃値上げのチャンス

1つ目が、インフレの周知により家賃値上げのチャンスです。

家賃値上げです。これが2026年以降の物件管理のメインテーマになるのではないかなと思います。

やはり2022年以降、日本もかなり物価上昇が世に知れ渡ってきたわけです。

物価上昇によっていろいろな生活費や人件費の上昇を知らない人はいないくらい、上昇していることが分かっているわけです。

家賃が値上がってもしょうがないよねということの認知がかなり広まってきています。

こういった状況は家賃値上げのチャンスというのが今の物件管理戦略における重要な状況なのかなと思います。

居住者入れ替え時に適切な家賃に見直し

2つ目は、そういう中で具体的にはもう適切な家賃にドラスティックに変えられるのはこのタイミングしかないわけです。

居住者の入れ替え時です。

入れ替え時はもうドラスティックに、そのときの家賃相場に替えられるチャンスでもあります。ここでは絶対にその周辺の家賃相場を調べた上で適切な家賃に見直すというのが大事なのかなと思います。

特に10年、20年前に投資して、そのときから家賃を変えていないという物件やオーナー様もいらっしゃると思います。

そうすると今の家賃相場より1.数倍、1.5倍が適切な相場であるような物件も結構存在します。そういった物件は絶対に替えたほうがいいかなと思います。

契約更新時にも数パーセントから5%程度の値上げ交渉

3つ目が契約更新時です。

契約更新時には日本の法律上、普通賃貸借の場合は家賃は値上げできないことが一般的です。

インフレ率や相場に応じて値上げを要求するのは認められていることですので、契約更新時にも今の相場環境を踏まえますと、数%から5%くらいの値上げ交渉はしていったほうがいいのかなと考えております。

私達のお客様でも契約更新時にこれくらいの値上げ交渉をして、基本的にはすんなり受け入れられることのほうが昨今多いのかなと思います。

やはり言わないより、言って提案していくということが大事なのかなと思います。

管理会社まかせではなくオーナー自ら声を上げる

最後は、管理会社まかせではなくオーナー自ら声を上げるというのが大事なのではないかなと思います。

管理会社は家賃を上げて適正な家賃相場にするよりも早く物件を埋めることのモチベーションの方が高いです。

家賃を適正な水準にすることのモチベーションが一番高いのはオーナーになります。

オーナーが自ら声を上げて家賃値上げしてくださいとか、何でしないんですかとか、そういうことをどんどん管理会社に提案してやってもらう必要があるのかなと思います。

オーナー自ら声を上げるというのが大事なのではないかということです。

以上が物件管理戦略になっております。

当社は富裕層の方の資産運用をお手伝いしております。

資産配分全体の最適化から具体的な金融資産・不動産への投資、資産管理会社を含めた税務の最適化まで幅広いご提案をしております。

資産運用をお考えの方やお困りの方は気軽に当社の個別相談にお申し込みください。

https://wealth-partner-re.com/meeting/