こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日の記事のテーマは「2025年の富裕層不動産投資実例3選」といった内容でお届けしたいと思います。

今回は今年(2025年)に当社がお手伝いさせていただいた不動産の投資の中で非常に特徴的といいますか、印象に残っている実例について3実例ご紹介します。

今回の記事も当社の不動産アドバイザーである中武さんと一緒にお話ししていきます。

中武さんは5年ほど前に当社に入社した不動産アドバイザーで、ずっと不動産の売買仲介業務をしていた方です。前職でも収益不動産メインで売買仲介業務をしており、その流れで同じことを当社でもしているという形になります。

世古口「今年(2025年)はどうですか。不動産に関しては。どのようなご相談が多かったですか?」

中武「かなり幅広くご相談を受けたかなという印象です。メインである一棟もののRCの物件だけでなく、土地から買って建築するとか、所得税の対策をしたいとか、かなりいろいろな相談をいただいたかなと思います。」

世古口「ということで、今回はあくまで私たちの独断と偏見ではあるのですが、今年の不動産にご投資いただいた実例の中で私たちの印象に残っている3選について、具体的にお話ししていければと思います。」

今回の内容についてはYouTubeチャンネル『世古口俊介の資産運用アカデミー』でもご視聴いただけます。

目次

物件概要①(都内一棟RCマンション)

世古口「では早速、実例を見ていきます。3選のうちの1つ目の物件の概要はこちらになっています。都内一棟RCマンションという物件種類の不動産です。」

中武「立地が東京都中野区に所在する物件です。

最寄駅徒歩5分。かなり利便性のよい駅なのかなと思います。築年数は約半年経っています。

物件金額が3億円。その内訳が、土地が1億2,000万円、建物が1億8,000万円なので、建物の割合のほうが少しだけ多いかなという物件です。

借入条件ですが、金額が2億1,500万円、金利が0.85%、期間が35年。自己資金が諸費用込みで1億円くらいかかりました。表面利回りが4.5%、実質利回りが概算ではありますが3.8%程度です。

最後は自己資金対比実質利回りです。今回は自己資金を1億円使っています。この1億円に対してCF(キャッシュフロー)と借入返済がどのくらい進んでいるのかを表した指標になりますが、それが9.3%という数値です。」

世古口「中野区で最寄駅から徒歩5分なので、かなり好立地で利便性が高い物件といえますかね。」

中武「そうですね。駅からも近いですし、その駅自体もいくつかの路線が通っている駅になりますので、幅広くニーズを捉えられる物件なのかなと思います。」

世古口「あと特徴的なのは借入条件ですかね。金利0.85%というのは、かなりよい条件ですよね。」

中武「そうですね。金利は少し高くなる前、今年(2025年)の最初の頃に購入された方なので、このくらいの金利で借り入れています。今は0.25%くらい上がって、1%強くらいというところが最安値の金額になるのではないかなと思います。」

世古口「それでも好条件ですね。借入の期間はどうでしょうか。35年というのは、通常よりは長いですよね。」

中武「そうですね。

30年が基本的な借入期間が多いかなと思うのですが、今回は少し土地が大きかったというところもあり、金融機関によってはそういった一定の条件を満たせば期間35年まで取れるというケースがあります。

また、金額についても、実はかなり借りられているほうなのですが、からくりとしては、オーナー様が不動産を持っていらっしゃって、そちらを別で担保に入れるのでという話で、このくらい金額は伸ばせております。」

世古口「借入金額2.15億円なので、借入比率で70%くらいですかね。」

中武「はい。」

世古口「昨今だと借入比率60%を借りられたらよいほうといっているので、かなり高い借入比率ということもいえるのでしょうか。」

中武「はい。」

世古口「中野区の都内一棟RCマンションの概要がこういった感じです。」

CF・損益シミュレーション①(都内一棟RCマンション)

.jpeg)

世古口「次に重要なのがこちらですね。実際この物件に投資したときのCFと損益のシミュレーションがこちらの表になっています。」

中武「こちらの画像の上の部分がCFの数値になっていまして、下の部分が損益の数字です。

簡単に数字だけ初年度をおさらいしておきます。まず家賃収入というのが1,343万円に対して支出が936万円になっています。収入から支出を引いて、初年度のCFが407万円という形になります。

支出の内訳は細かいので割愛しますが、一番大きいところがやはり借入の返済です。借入を710万円毎年返済していて、そのうち初年度は元本が530万円くらいあるという形になります。

損益に関しては、まず初年度は初年度の費用がかかりますので、売上のところから費用を引いて-40万円。2年目以降は初年度費用がなくなりますので、340万円くらい帳簿上は利益になっているという形になります。」

世古口「CFも損益も、しっかり+300万円から400万円くらい出るようなシミュレーションが、こちらだと15年くらい続く可能性が高いということですかね。」

中武「はい。」

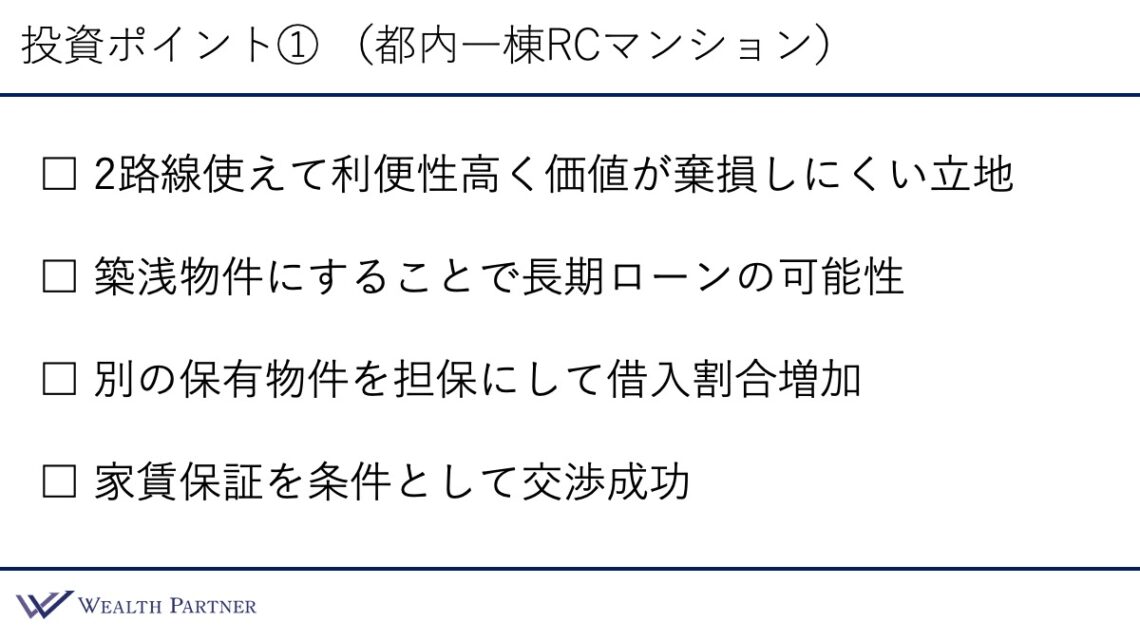

投資ポイント①(都内一棟RCマンション)

世古口「ではこの物件の投資ポイントについて教えてください。」

中武「投資ポイントを4つ記載しています。

まず1つ目が立地の部分です。先ほども触れましたが、2路線使える利便性が高い、価値が棄損しにくい立地というところが投資ポイントの1つかなと思います。

2つ目が築浅物件です。建ってから半年なので、築浅物件にすることで長期ローンが今回35年という形で組めています。

築浅物件にする意味合いとしては、やはりローンが長く引ける、また、仮に将来売却することになっても長い期間(15年・20年くらい)ほとんど価値が棄損しないまま次の購入者さんも30年くらいでローンを組めるという理由があります。築浅物件というところが、やはり投資はしやすいかなと思います。

3つ目は借入の金額についてです。別の保有物件を担保にして、借入10%くらいは増加させることができました。

そういう手法もありますので、他に不動産を持っている方であれば、自己資金をできるだけ少なく投資するということも可能かなと思います。

最後は、家賃保証を条件として交渉成功というところです。今回のこの物件だけの特別な事情になりますが、出来上がってから半年は経っていますが、誰も入居者は入れていませんでした。入れていない状態で購入すると、そこから入居者をつけて、だいぶ家賃が入ってくるのが遅くなってしまいます。

売主さんと交渉して、最初の半年間は家賃保証してください、入っても入っていなくても満室想定で家賃を払っていただきます、その代わり半年経ったら実情に合わせてお願いします。こういった形で交渉して無事に成功しましたので、初月から満室想定で家賃を得ることができました。」

世古口「新築で空渡しで購入する方にとってはちゃんとテナントが入るかというのは不安なところだと思います。最後の家賃保証というのはこの物件だからできたのか、他の物件でも実際交渉可能な物件が多いのか、どうですか。」

中武「あまりないので、基本的にはこの物件だからというところはあるのですが、交渉の可能性が0ではないとは思うので、物件によってご相談いただければと思います。」

世古口「応相談ということですね。ということで、3選の1物件目がこの都内一棟RCマンションということになっております。」

物件概要②(三県一棟木造アパート)

.jpeg)

世古口「2物件目がこちらです。三県一棟木造アパートという物件種類になっています。」

中武「まず立地が埼玉県のさいたま市で、最寄駅徒歩10分の物件になっています。築年数はちょうど1年経ったところでした。

物件金額は1億3,000万円で、内訳が土地5,000万円、建物が8,000万円になっています。

借入条件は金額が1億円で金利が1.4%、期間が34年という形になっていました。自己資金が3,500万円(諸費用含む)です。表面利回りで6.5%、概算の実質利回りで5.5%という数値です。自己資金対比の実質利回りで15.1%という数値になっています。」

世古口「これも借入比率は結構高いですよね。」

中武「こちらの物件は木造アパートではありますが、銀行からの評価が高くなるような工夫があります。

住宅性能評価書というものがあるのですが、そちらを取得していたら、銀行からの評価が高くなります。期間も長くできます。住宅性能評価書を取っている物件ということです。」

世古口「借入比率で76%・77%くらいだと思うので、非常に高い借入比率かつ1つ目の物件と同じように期間が34年というところもありますが、これも住宅性能評価の効用という感じでしょうか。」

中武「最大35年まで組めて、築1年が経っているので34年になったという形でした。」

世古口「アパートの6.5%という利回りの高さとこの期間の長さを考えると、CF的にはかなりプラスになりそうですね。」

中武「はい。」

中武「ただ、金額1億円を借り入れていますので、借入が多い分、CFはそこまで出ないかなと思いますが、借入の元本返済まで含めた実質利回りという意味では先ほどの物件よりかなり大きいかなと思います。」

世古口「あとは一番下の自己資金対比の実質利回り。ここは借入を高めることによってかなり高まっていて、最初の一棟RCだと9%でしたが、こちらの物件は15.1%ということなので、やはり収益性を求める富裕層の方にとって一棟木造アパートというのは選択肢の1つということでしょうか。」

中武「はい。」

世古口「ちなみに純粋な疑問で、木造アパートというと都内というより三県ということが多いですか。今年投資したのは神奈川県横浜市のアパートでしたが、やはり三県が多いのでしょうか。なぜ多いのかなと思いまして。」

中武「都内に少ない理由ということですよね。」

世古口「そうですね、はい。」

中武「都内にもあるにはありますが、条件が微妙だったり、あっても、よい立地のところには基本的になくて、例えば埼玉に近いような東京やかなり西側になるような東京の物件が多いです。

利回りが県をまたぐだけでかなり違うというところもありますので、一都三県とはいいつつも、三県で探す方が多いのかなと思います。」

世古口「東京の中途半端な立地ではなくて、三県の好立地な場所のほうがよいのではないかということで、そういう物件が多いということですね。」

CF・損益シミュレーション②(三県一棟木造アパート)

.jpeg)

世古口「では同様にCF・損益シミュレーションを見ていきたいと思います。」

中武「先ほどと同じく家賃の収入1年目で840万円、支出で542万円になりますので、ここを差し引いて初年度のCFで297万円、約300万円出ています。

下の費用・損益のところは、同じく計算すると初年度は初年度費用がプラスされていますので、マイナスを作ることができています。-165万円です。2年目からは100万円弱くらいというところが帳簿上の利益になっています。」

世古口「私も一棟木造アパートに投資しているので同じようなCFのシミュレーションなのですが、こういう木造アパートは結構CFが多く、この事例のように300万円くらいですが、損益のところが100万円、損益よりもCFのほうが大きくなる傾向がありますよね。これは、理由としてはどういうところが大きいですか。」

中武「一番大きいのは減価償却費のところです。

木造の物件は減価償却費を22年で取れます。建物を22分割して実際はキャッシュアウトしていないのに、費用として計上できるということです。

他の例えばRCの物件だと、その年数が47年で、建物部分を47分割して毎年費用に計上するというところで倍くらい違うわけです。そこが大きいかなと思います。」

世古口「CFが主な目的の富裕層の方にとっては、この木造アパートはすごくよいかもしれませんね。」

投資ポイント②(三県一棟木造アパート)

世古口「2物件目の投資ポイントについてまとめをお願いします。」

中武「同じくポイントを4つ挙げています。

.jpeg)

先ほどのシミュレーション通り、CFのほうが利益よりも多いため、税引後CFが多いことが特徴になるかと思います。

先ほどのシミュレーションは経費を完全に0、その物件単体だけの損益という全体で作っていますので、ここからいろいろと使える経費があるため、実質的にはほぼ利益が出ないように調整することも可能かなと思っています。

そうなってくるとCFがほぼ手残りという形になるので、インカムゲインを求められる方にとっては少ない金額で大きなものに投資してCFを得られるというところでメリットを十分感じていただけるかなと思います。

2つ目が、今回は出来上がってから1年後の売却なので、もちろん満室なわけです。満室での引き渡しのため、次の月から家賃が入ってきます。

完全な新築の物件を買うよりも投資の難易度が低い。ここも重要なポイントだったかなと思います。

3つ目が、少し触れましたが、住宅性能評価というものをこの物件は取得済みでしたので、銀行の借入の評価、あと、金利・期間の評価がすべてアップして、先ほどのような借入条件で借りられたというところが大きかったです。

最後は立地の部分になります。埼玉県さいたま市とはいっても、すごく主要な駅かといわれると、そうではないです。ですが、すごく整形地で災害に強い立地というところが気に入っていただいたポイントかなと思います。

一都三県の中でも、例えば神奈川県の物件だと、結構坂になっていたりとか、山の途中に作られていたりとか、そんなイメージがあり、高低差が激しいことが多いです。対して埼玉や千葉はそこまで激しくなくて整形地の可能性が比較的高いのかなというところで、ここもポイントの1つとして挙げました。」

世古口「住宅性能評価というのは、結構木造アパートはついている物件が多いのですか。それとも、ついていない物件がいいのでしょうか。」

中武「ついている物件が多いと思います。ですが、ついていない物件もイメージ半分くらいある気がします。」

世古口「半々くらいですね。選んだり狙ったりしないとダメということですね。こちらが2選目の物件ということになっております。」

物件概要③(都内区分マンション)

.jpeg)

世古口「最後の3物件目の物件概要は都内区分マンションになっています。」

中武「立地が東京都の新宿区です。最寄駅徒歩3分というところで、すごく好立地の物件です。築年数が15年です。

物件金額が5,000万円で、うち土地部分が1,500万円、建物部分が3,500万円。借入条件が金額5,000万円、金利1.6%・期間35年です。物件+αの諸費用の部分だけは全部自己資金で250万円出していただきました。

表面利回り3.8%、実質利回り3.2%、自己資金対比の実質利回りが27.6%という数値になっています。

世古口「こちらの物件は、ご紹介した3物件の中では一番立地がよい感じでしょうか。新宿区で。」

中武「そうですね。新宿区の中でもかなり主要な駅の最寄駅徒歩3分なので、かなり立地のよい物件だと思います。」

世古口「築年は15年なので、建ってから少し時間が経っていると。この借入の条件は5,000万円で借りているのでフルローンだと思いますが、こちらは銀行の提携ローンみたいなものなのでしょうか。」

中武「銀行の提携ではなくて、今回は地銀さんとお付き合いがあったので、そこで融資を打診したらフルローンで条件が返ってきたという形です。特に年収の高い方であれば、こういう区分マンションに関してはほぼフルローン出る可能性が高いです。」

世古口「期間も35年というのは耐用年数を超えているということですが、結構その銀行さんが頑張ったということですね。」

中武「そうですね、はい。」

世古口「あと、特徴的には、自己資金対比の実質利回りが27.6%というのは3物件中一番高いということですが、これはひとえにフルローンできたことによる高さということでしょうか。」

中武「そういうことですね。自己資金が物件金額の5%くらいしか出していないということになりますので。」

世古口「こういったところが3物件目、都内区分マンションの物件概要となっております。」

CF・損益シミュレーション③(都内区分マンション)

世古口「同じようにCFと損益のシミュレーションを見ていきたいと思います。」

.jpeg)

中武「CFは初年度の家賃が188万円で支出が226万円になりますので、-38万円という形になっております。

損益に関しては、初年度の費用で271万円計上しておりますので、初年度で-330万円、2年目から-60万円くらいという形になります。」

世古口「やはり借入が多いからCFのところは結構-になるのは想定内ということでしょうか。」

中武「そうですね。

基本的に都内の区分マンションに投資をしてCFでプラスになる物件は今ほとんどないのではないかなと思っています。

一昔前であればトントンとか、少し+というケースは全然ありましたが、やはり立地のよいところであれば基本的に月2万円とか3万円くらいを手出ししていく形になってしまうかなと思います。」

世古口「あとは損益も-なので、収入が高い人だと結構所得税対策にもなる可能性が高いということでしょうか。」

中武「そういうことですね。

特に初年度に関してはかなり大きなマイナスを作れているので、ここから永遠に高年収が続くわけではないと思います。なので、一部税金対策として組み入れて、収入が落ち着いたタイミングで売却するというのが一般的な手法です。」

世古口「こういったところが区分マンションのCF・損益シミュレーションとなっております。」

投資ポイント③(都内区分マンション)

.jpeg)

世古口「最後に3物件目の投資ポイントもお願いします。」

中武「ポイント1つ目は、資産性を重視した駅近好立地物件というところです。

本当にメインの主要駅から徒歩3分ということで、おそらく価値が下がることはないのかなと思います。基本的にインフレによって上がっていく方向が強いと思うので、資産性を重視したというところが都内区分マンションの投資ポイントかなと思います。

メインの駅で駅前に一棟のビルを買うとなると、多分10億円くらいでは買えずもっと高いと思います。そこを区分にすることによって手軽といいますか、少ない金額から投資できるというところがよいポイントだと思います。」

世古口「これは確かに区分じゃないと投資できない投資ですよね。」

中武「次が借入になります。

借入は年収が基本ベースで、年収に応じてフルローンも可能です。

今までの一棟物、模造アパートまたはRCマンションに関しては資産というところも大事でしたが、基本的に区分マンション投資というのはほぼ年収を見ます。なので、高年収の方や与信の高い大企業に勤めている方はすごくローンを借りやすいです。逆にそうでないとあまり都内の区分マンションへの投資は合わないかなと思っています。

3つ目はCFの先ほどのシミュレーション通りではありますが、借入は基本的にフルローンが可能になるので、CFはほとんどのケースでマイナスになると思います。目安は物件の規模にもよりますが、月2万円から3万円くらいです。

最後は物件投資条件次第で所得税対策になる可能性というポイントです。

今回の都内区分マンション、元々今年だけ所得が高いという方がいらっしゃいました。そこからの相談でご提案させていただいた物件でした。

先ほどの初年度費用を見てみると、初年度だけ-300万円くらいを作れていたと思います。そこから経費とか諸々合わせて、おそらく帳簿上400万円くらいマイナスまではできるのではないかと思います。

そうなってくると、年収が例えば4,000万円を超えた方というのは所得税・住民税で50%以上持っていかれるわけです。ですので-400万円を作れたら200万円くらいは返ってくるので、所得税対策の意味合いが強いのかなと思います。」

世古口「確かに最後の所得税対策は収入が多くて税率が高い人にとっては助かりますね。」

中武「そうですね。年収2,000万円以上くらいないとあまりやっても意味がないと思うので、オススメはできない投資の1つでもあります。」

世古口「こちらが3選目の物件ですね。都内区分マンションとなっております。」

世古口「今回の2025年の富裕層不動産投資実例3選の最後にまとめができればと思います。」

中武「まとめというところで、一番上の富裕層の状況や希望に合った物件種類を選ぶことです。

やはり不動産とひとくちに言ってもいろいろなタイプの不動産、場所もそうですし、種類もそうですし、規模感もそうですし、いろいろなタイプがあると思います。

ここはお客様の状況に合わせた物件を選ぶというところが一番大事だと思います。一概にこれとは言えませんが、下に書いてあるものが目安になります。

- 資産性・相続対策重視なら都内一棟RCマンション

- 収益性・投資効果重視なら三県一棟木造アパート

- インフレ・所得税対策なら都内区分マンション

がすごく適していると思います。」

世古口「3物件を見てきましたが、全部物件種類が違って経済効果も全然違うということなので、まさに富裕層の方の状況や求めているもの次第でどの物件がよいか違うということでしょうか。」

中武「はい。」

世古口「そういったところが今回の動画の最後のまとめになっております。」