2025年は、日本の不動産投資市場にとって歴史的な転換点となりました。長らく続いた「超低金利・緩和マネー」の時代が終わり、金利のある世界、そして持続的なインフレ経済へとフェーズが移行したからです。

これまでのように、「融資を引けるだけ引いて不動産を買えば資産が増える」という単純な方程式は、もはや通用しません。資産規模が1億円から10億円を超える富裕層にとっては、単なる収益性だけでなく、資産防衛、税務リスク、そして次世代への円滑な承継を見据えた高度な判断が求められます。

本記事では、2025年を振り返り、市場で起きた構造的変化を整理するとともに、来る2026年に向けて富裕層が取るべき不動産戦略と資産全体の最適化について、具体的な処方箋を提示します。

目次

2025年不動産市場で起きた3つの変化

2025年の不動産市場を決定づけたのは、「金利」「インフレ」「海外マネー」という3つの要素といっていいでしょう。これらの変化は一過性のものではなく、2026年以降にも大きな影響を与えるものと見られます。

金利上昇局面で浮き彫りになったリスク

2025年、日銀の政策転換により、私たちは「金利ある世界」へと突入しました。これは、歴史的な超低金利を前提にレバレッジを効かせてきた投資家にとって、極めて大きなインパクトを与えました。

不動産投資の王道は「イールドギャップ」の最大化にありました。イールドギャップとは実質利回りと借入金利との差分です。

借入金利の上昇によって、このギャップは急速に縮小に向かっています。金利が1%上がるだけで、数億円規模の借入がある資産家のキャッシュフローは年間数百万円単位で悪化します。変動金利でフルローンに近い借入を行っていた層では、手残りが激減するケースも散見されました。

一般的に金利上昇は不動産価格の下落要因ですが、2025年の市場では、都心プライム物件などの希少資産は価格を維持・上昇させました。一方、郊外や競争力の低い物件は調整局面入りの兆候が見られます。

2026年に向けて求められるのは、過度なレバレッジによる拡大路線からの転換と、金利上昇局面でも資産価値が毀損しない収益の確度が高い資産の厳選です。

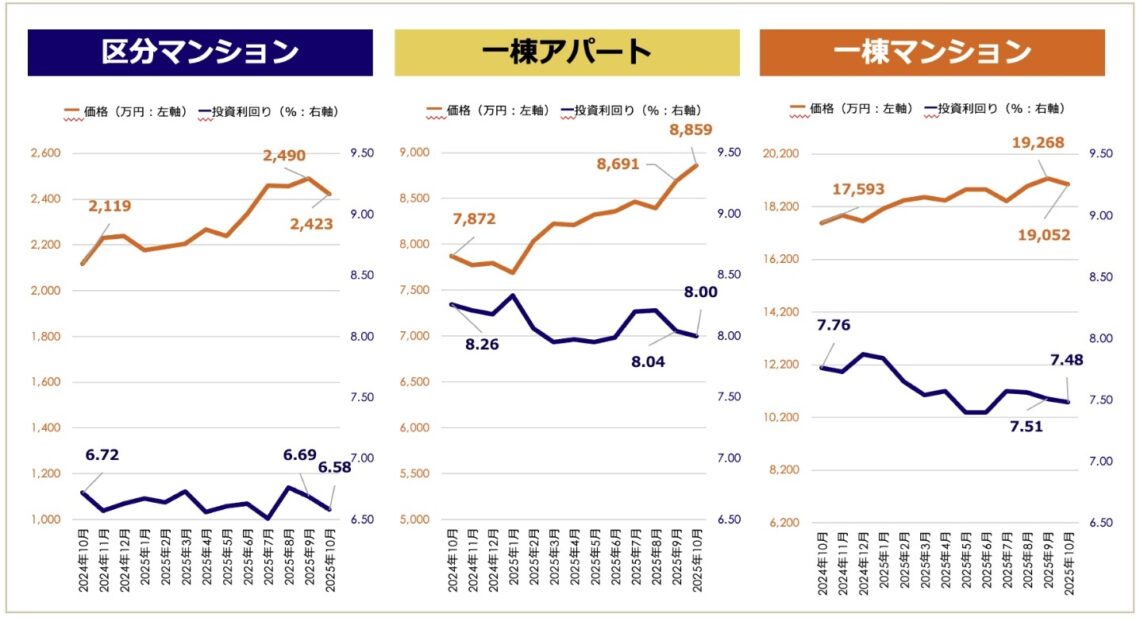

出典:健美家 収益不動産 市場動向 マンスリーレポート 2025年10月期

2025年は物価上昇が定着し、現金の価値が目減りするリスクが再認識された年でもありました。預貯金の実質的な購買力が削がれる中、富裕層の間で「インフレヘッジ資産」としての不動産の価値があらためて注目されました。

不動産は、物価上昇にともない再調達価格(建築費)が上がり、資産価値が上昇しやすい性質を持ちます。物件価格上昇に少し遅延しますが、賃料上昇も起こるため、実質価値を維持しやすい資産なのです。

ただし、すべての不動産がインフレヘッジになるわけではありません。2025年に評価されたのは、①代替の効かない都心好立地、②賃料転嫁力のある競争力の高い物件、③再開発エリアなど、需給がタイトでオーナーが価格決定権を持てるアセットでした。これらはインフレ局面でも強い資産として機能しました。

海外投資家の資金流入

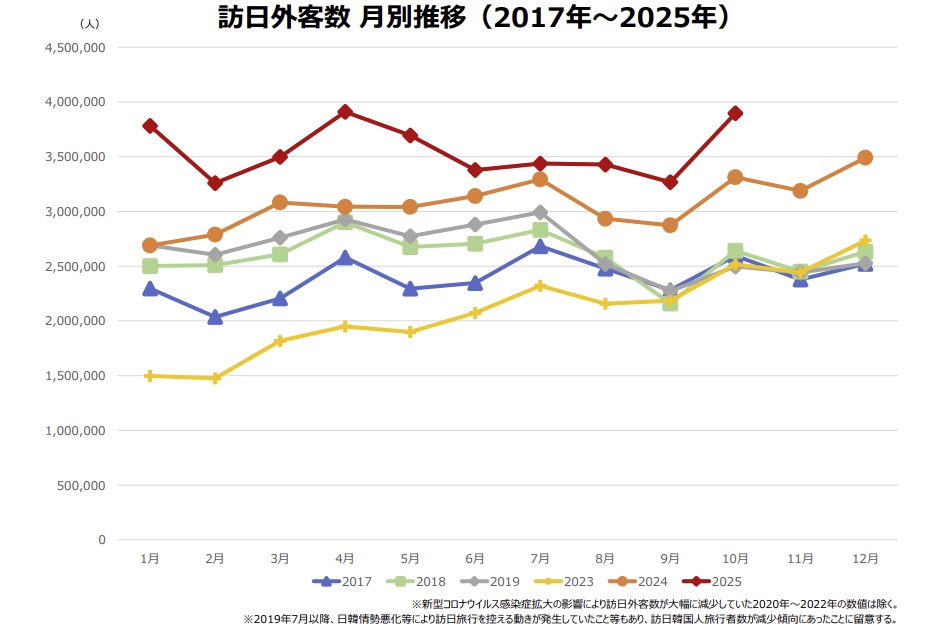

2025年の市場を支えたもう一つの要因は、海外投資家による資金流入です。円安基調に加え、地政学リスクがじわりと高まる中、東京は「安全・清潔・政治リスクが低い」都市として、アジアや欧米の富裕層マネーを引き寄せました。

海外投資家の特徴は、金利上昇の影響を受けにくいキャッシュ購入が多く、購買決定が早いことです。注目を集めたのは、東京の「プライム立地」。港区・中央区・千代田区の一等地に資金が集中し、都心の優良物件は海外勢との争奪戦となりました。その結果、日本の富裕層が質の高い物件を入手しにくくなるという現象も一部発生しています。

「晴海フラッグ」など湾岸タワーマンションの短期転売が問題視されていますが、海外投資家の多くは長期的な資産保全を目的としています。一度買われた物件は市場に戻りにくく、都心不動産の価格を下支えしています。

国内不動産トレンド 富裕層が押さえるべき2025年の現状

市場環境の変化を受け、国内不動産は明確な二極化の様相を呈しています。「上がるものは上がり続け、下がるものは下がり続ける」。この選別が2025年のトレンドでした。

都心高級不動産の動向

都心の高級不動産市場は極めて堅調です。虎ノ門・麻布台エリアや東京駅周辺などの大規模再開発が完了・進捗し、周辺地価を力強く押し上げました。これらのエリアは職・住・遊が融合した国際的なビジネス拠点へと変貌し、グローバル企業や超富裕層からの需要が途絶えません。

供給サイドの事情も価格安定に寄与しています。用地不足と建築費高騰により、都心部の新規マンション供給は減少しています。建てたくても建てられない状況が続き、既存の築浅・高級物件の希少価値が高まりました。このセグメントでは希少性が価格決定の主導権を握っており、2026年以降も資産価値の保存場所としての機能は揺らがないでしょう。

地方・物流・リゾートの3ジャンルで二極化

一方、都心以外では状況が異なります。

地方エリアは、メガトレンドとしての人口減少が深刻化しており、中心市街地以外では空室率上昇や賃料下落が見られます。出口戦略が描けない「負動産」化のリスクが高まっており、地元の名士や資産家であっても、地元への愛着だけで不動産を持ち続けることが、資産全体のリスクになる時代です。

物流施設はeコマースの拡大により長らくブームが続いてきましたが、2025年は供給過多による空室率の上昇が一部エリアで見られました。ただし、インターチェンジ至近やラストワンマイルに対応した好立地の施設に関しては、依然として高い需要があり利回りも改善傾向にあります。物流不動産もエリアによる選別が厳しくなっています。

リゾート物件については、インバウンド(訪日外国人客)の完全回復により、ニセコ、白馬、箱根、沖縄といった国際的な知名度を持つ地域では、地価と物件価格が急騰しました。ホテルコンドミニアムや別荘への投資需要は旺盛ですが、ここでも「海外富裕層に認知されているエリアか否か」で明暗が分かれています。認知されていない地方の温泉地などは、依然として苦境に立たされています。

注目すべき相続関連税制の改正ポイント

富裕層にとって不動産投資は相続対策の要ですが、近年、王道の節税スキームに対し国税庁の包囲網が狭まっています。変化を正しく理解せずに対策を講じると、将来の税務リスクを招きます。

賃貸マンション、不動産小口化商品による相続税節税を制限

自由民主党税制調査会は2025年11月26日に会合を開き、賃貸マンションを活用した相続税評価額の圧縮が広がっているとして、評価額算定ルールの見直しに着手しました。

見直し案では、相続前5年以内に購入した物件について、実勢価格の8割を相続税評価額とする方向で調整が進んでいます。

また、これに先立つ11月13日の調査会では、不動産小口化商品を利用した相続税節税も問題視されており、賃貸マンションおよび不動産小口化商品による相続税節税に一定の制限を加える対応策が盛り込まれる見通しです。

正式には、12月中旬に2026年度与党税制大綱として公表される予定です。

「タワマン節税」封じ

タワーマンションは、土地の持ち分が小さいため相続税評価額が大幅に圧縮されることから、節税対策として人気を博してきました。しかし、2024年1月以降の相続・贈与から新ルールが適用されました。

具体的には、時価と相続税評価額の乖離率が1.67倍を超える物件に対し、評価額を補正して引き上げるものです。時価1億円の物件の評価額が3,000万円だった場合、従来は高い節税効果がありましたが、新ルールでは評価額が時価の約60%程度まで強制的に引き上げられます。

節税効果が消滅したわけではありませんが、かつてのような「極端な圧縮」は不可能となり、新算式に基づいたシミュレーションが必須です。

生前贈与の持ち戻し期間延長

「暦年贈与」にも大きな改正がありました。被相続人が亡くなる前に行われた贈与を相続財産に足し戻す期間が、2024年以降、従来の3年から段階的に「7年」へ延長されました。

亡くなる直前の駆け込み贈与の効果が薄れたため、「対策の早期化」が重要です。7年という期間を見すえ、40代・50代のうちから計画的に資産移転を進める必要があります。不動産から生じる収益をどう次世代へ移転するか、長期的な設計が求められます。

国税庁通達6項問題

さらに富裕層を悩ませているのが「国税庁通達6項(総則6項)」の適用です。これは「著しく不適当と認められる場合」に、国税当局が通達評価を否認し、時価で課税できる例外規定です。

令和4年4月19日最高裁判決以降、この適用リスクは現実的なものとなりました。形式上ルール通りでも、「相続直前に借金で不動産を買い、直後に売る」といった行為は租税回避行為とみなされ、当局に否認される可能性があります。今後は単なる節税メリットだけでなく、事業性や保有継続の意思など、税務調査で否認されない実態の構築が不可欠です。

2026年に富裕層が取るべき不動産投資戦略

市場の変化と税制厳格化を踏まえ、2026年に富裕層はどのような戦略を描くべきでしょうか。キーワードは「資産の組み替え」と「全体最適」です。

資産防衛のコアは都心高級不動産

ポートフォリオの核(コア)は、引き続き都心高級不動産にします。建築コスト高と用地不足で新規供給が増える見込みは薄く、需給逼迫による価格維持が期待できるからです。

金利上昇の影響は不動産市場全体に及びますが、超富裕層が対象の高級セグメントでは限定的と考えられます。海外投資家の需要も底堅く、市場の浮動在庫は減り続けるでしょう。2026年の戦略としては、郊外や地方の収益性の低い物件を売却し、その資金を都心6区(千代田区・中央区・港区・新宿区・渋谷区・文京区)のプライム資産に集約させる「資産の組み換え」が最強の防衛策となります。

サテライト投資としての海外不動産

国内資産だけのポートフォリオは、円安や日本経済停滞のリスクをすべて抱え込むことになります。そこで検討したいのが、サテライト投資としての海外不動産です。

米国や英国などの先進国不動産は法制度が安定しており、現地通貨(ドル・ポンド)で資産を持つこと自体が円安ヘッジになります。成長著しい新興国もキャピタルゲイン狙いとして魅力的ですが、カントリーリスクには注意が必要です。成功の鍵は、現地の税制や出口戦略に精通した信頼できるパートナー選びにあります。

資産管理会社設立による節税・相続の最適化

個人の所得税・住民税率が最大約55%に達する日本において、個人名義での収益不動産拡大には限界があります。2026年に向けて積極的に活用したいのが資産管理会社です。

法人税の実効税率は約30%であり、役員報酬による所得分散も可能です。また、法人が不動産を所有していれば、相続対象は「会社の株式」となり、不動産そのものより分割や生前贈与が容易になります。相続までの期間が読めない場合や対策を急ぐ場合、早期の法人化が有効です。

不動産の移転コストについては、精緻なシミュレーションが必要です。資産管理会社設立と運用は、必ず専門家に相談するようにします。

不動産偏重を是正する資産ポートフォリオの再設計

日本の富裕層、特に地主系の資産家に見られる最大の特徴であり、かつ最大のリスク要因は「資産の不動産偏重」といえます。資産の大半が不動産で、金融資産が少ないバランスシートは流動性が低く脆弱です。

不動産は納税資金が必要な瞬間に現金化できず、維持コストもかかります。2026年は、流動性の低い不動産や収益性の落ちた物件を整理し、その資金を金融資産(株・債券など)に振り向けるべきです。

安定したインカムを生む債券や、成長を取り込む株式などを組み合わせ、資産全体のリスク・リターンを最適化する。アセットクラスをまたいだ戦略こそが、真の富裕層が行うべき資産管理方法です。

まとめ:資産の「部分最適」から「全体最適」へ

2025年の市場変化は、私たちに「何もしないことのリスク」を突きつけました。金利上昇、インフレ、税制改正が進む中で、過去の成功体験にしがみついていては資産を守れません。

2026年の不動産投資戦略において重要なのは、「部分最適」から「全体最適」への転換です。「どの物件が儲かるか」ではなく、「資産全体の中で不動産をどう位置づけ、どう組み替えて純資産を最大化するか」という視点です。

都心不動産で守りを固め、海外不動産や金融資産で機会を広げ、法人活用で税務を最適化する。この総力戦を勝ち抜くには、不動産会社だけでなく、税務・法務・金融を横断的に理解し、あなたと共に戦略を描ける「資産のアドバイザー」の存在が不可欠です。

弊社ウェルス・パートナーは、富裕層向けに特化した資産運用アドバイザーです。2026年に向けたアセットアロケーション提案を中立的立場で行い、不動産を含めたすべての保有資産配分の最適化と資産運用設計を提案いたします。

https://wealth-partner-re.com/meeting/