目次

はじめに

40代の経営者にとって、将来の資産形成や事業リスクの分散は恒常的な課題といえるでしょう。そんな経営者の間で注目を集めている投資手法の一つに不動産投資があります。不動産投資は、安定収入や節税効果、インフレ対策などが期待できるばかりではなく、経営者としての強みを最大限に活かせるのが特徴です。

本記事では、不動産投資をこれから始めようと考えている40代の経営者が押さえておくべき基礎知識から実践的なポイントまでを解説します。

40代経営者が不動産投資を行うメリット

40代の会社経営者は、経営経験と財務基盤の両面において成熟しつつある時期です。この年代は収入が安定し、資金調達力も高いため、不動産投資を始めるには理想的なタイミングといえます。

不動産という現物資産は、金融投資商品のような価格変動リスクが相対的に少なく、インフレ耐性にも優れています。経営という本業を持つ者にとって、不動産投資はリスクを分散しつつ、将来的な資産形成や収益の多様化を図る手段として有効です。

安定した副収入を得られる

不動産投資の魅力の一つは、毎月の家賃収入という安定したキャッシュフローを得られる点にあります。経営者にとっては、本業の業績に左右されない収益源が、精神的な余裕につながるといえます。

景気変動に影響されやすい業種に携わる経営者にとっては、不動産収入は事業の補完的な役割を果たします。将来的なセミリタイアや第2の事業への準備としても、継続的なキャッシュマシーンの仕組み構築は極めて有益です。

インフレ対策になる

インフレは、貨幣の実質的価値が下がる一方で、物価や地価、家賃が上昇する局面です。そのため、不動産の保有は資産価値の下落を防ぎ、実質的な購買力の低下から自らの資産を守る手段となります。

現金や預貯金ではインフレに対抗できませんが、不動産はその対極に位置する資産といえます。経済が変動する中においても、不動産投資は価値を維持・向上させる可能性が高く、中長期的な資産保全策として有効です。

効果的な節税ができる

40代の経営者は、多くの場合高額所得者に該当するため、所得税・住民税の税負担が重くなりがちです。不動産投資は、減価償却という会計ルールによって課税所得を圧縮できるため、節税効果が大きいのが特徴です。

経営する事業法人の成長にともなって、法人税の負担も大きくなります。不動産を法人所有にすれば、法人税の圧縮も可能です。不動産投資は、納税額を抑えながらキャッシュフローを維持・強化できるため、資産の最適化戦略の一環として有効に機能します。

40代経営者が投資適格とされる3つの理由

ここでは、なぜ40代の経営者が不動産投資に適しているのか、その理由をさらに具体的に解説します。

高収入である

事業法人の経営に成功している40代の経営者は、個人としての収入も高い水準にあります。一般的に、収入が高い人は貯蓄額も高いと予測できます。

不動産投資において、年収と貯蓄は有利な要素となります。なぜなら、これらは投資の選択肢を広げ、より良い条件を引き出すための強力な武器となるからです。

不動産投資は、金融機関からの融資を活用するのが普通ですが、自己資金ゼロで開始はできません。逆に資金が潤沢であれば、物件購入時の頭金や、予期せぬ修繕費の発生、空室期間の補填などの運転資金として役立ちます。また、本業からの収入で賃貸経営の予期せぬマイナス分の補填も可能です。

信用力があり融資条件が有利

法人経営が順調な経営者は、金融機関の審査で「高属性」として評価されます。会社経営を通じて蓄積された社会的信用は、金融機関との関係構築において有効に働きます。過去に金融トラブルがなく、決算書や納税状況に透明性があれば、金融機関から長期的なパートナーとして融資先に選定しやすくなるでしょう。

結果として、金利や融資期間において好条件での融資を受けられることも少なくありません。有利な条件で融資を得られると、投資の選択肢が広がり、資金繰りに余裕が生まれる効果を生み出します。

ローン完済時の年齢が現実的

不動産投資においては、ローンの返済期間が30〜40年にも及びます。40代であれば完済時年齢が70〜80代前半となり、金融機関の融資判断においても許容範囲と見なされやすくなります。定年退職の概念がない経営者にとっては、収入が続く前提で返済計画を立てやすく、金融機関側も長期ローンの設定に柔軟な対応を取る傾向にあります。

融資期間の設定においては、借入時の年齢が上がるほど不利になるため、40代というタイミングは不動産投資の始めどきであるといえます。

40代経営者が不動産投資を行う場合の運営主体の3つのパターン

不動産投資を行う際、運営主体をどうするかを判断する必要があります。運営主体には基本的に個人、資産管理法人、経営する事業法人の3つのパターンがあります。

個人で運営する

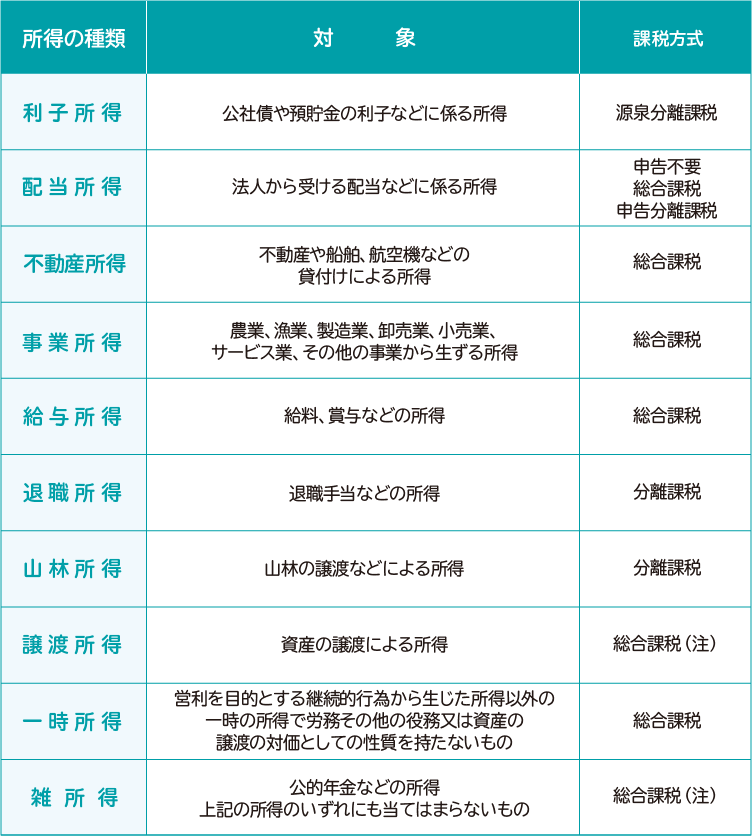

個人の所得の種類

出典:財務省 もっと知りたい税のこと 3.「所得税」を知ろう

単純に、経営者自身の個人名義で不動産投資を行う方法です。初期段階で投資規模が小さい場合や、個人の所得を圧縮して節税を図りたい場合に取るべき方法になります。

事業が順調な経営者は、役員報酬といった形で個人所得も大きくなります。周知の通り日本は累進課税制度なので、収入が高くなればなるほど所得税も高くなります。高額所得者にとって重税感は大きなものがありますが、不動産投資によって課税所得を圧縮させ、節税の実現が可能です。

不動産投資を行うと確定申告をしますが、物件の建物・設備部分について法定耐用年数に応じて費用計上ができます。これを減価償却といいますが、実際には支出がともなわない費用計上で、帳簿上不動産所得を赤字として申告できます。総合課税である不動産所得を給与所得や事業所得と損益通算すると、課税所得を大幅に圧縮できるのです。

このスキームは個人の所得税の節税が目的のため、不動産は個人名義で所有する必要があり、資産管理会社や事業法人などの法人名義にはしません。

資産管理法人を設立し運営する

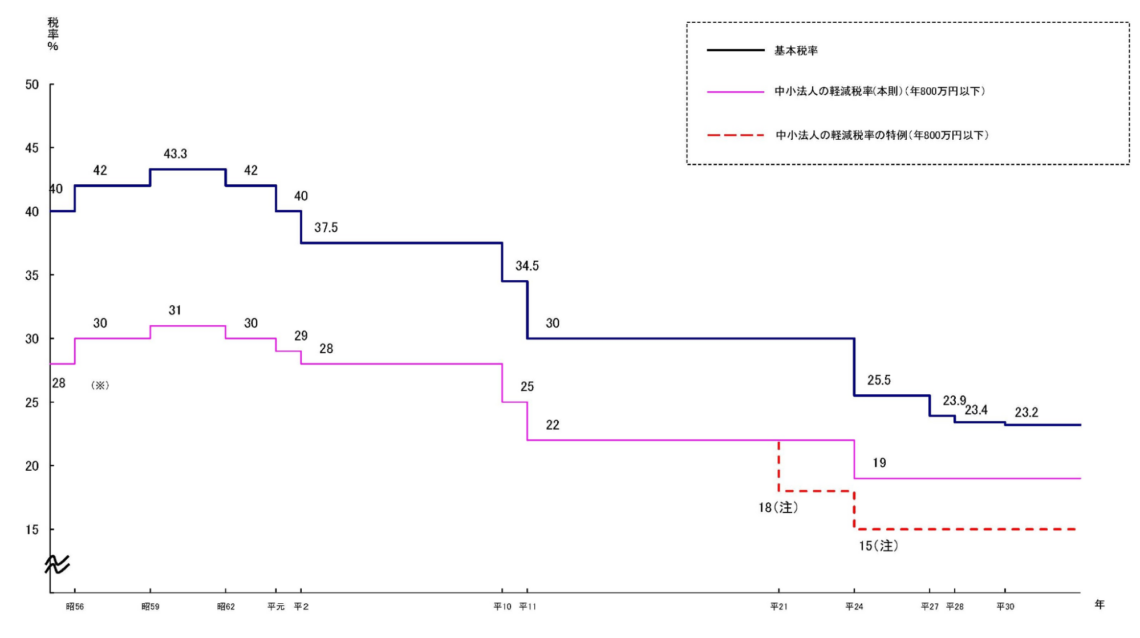

法人税率の推移

一定規模以上の不動産投資を行い、不動産所得が積み上がって行く場合には、資産管理法人を設立して運営する方法が現実的となります。

個人で不動産所得を伸ばしていくと、それにともない所得税の負担も大きくなります。複数物件を所有し、投資規模を拡大していく予定がある場合には、法人のほうが税務上有利となります。

所得税および住民税の最高税率は、復興特別所得税を加えると55.945%にまでなりますが、法人税の税率は所得にかかわらず原則として23.2%で、法人住民税・法人事業税などをあわせた実効税率も約30%にとどまります。

会計ルールも個人事業主よりも有利で、例えば配偶者などの家族を資産管理会社の役員や従業員にして、その報酬・給与を経費にして計上もできます。これを「所得の分散効果」と呼びます。

資産管理会社にはデメリットもあり、専門家の協力が必要となりますが、税務上のメリットが大きいので、不動産投資を開始する前から検討しておきましょう。

経営する事業法人で運営する

自身が経営する事業法人で不動産投資を行う方法もあります。これは、いわゆるCRE(Corporate Real Estate)戦略となり、企業の財務戦略や成長戦略の一環として不動産を活用する戦略を意味します。

遊休資産を活用しての収益物件の取得、従業員向けの社宅購入と管理、自社ビル取得によるオフィス賃料の軽減、自社所有物件の賃貸経営と収益化、財務状況をにらんだオフバランス化などの戦略が考えられます。

減価償却を活用しての法人税節税も有効です。CRE戦略は、企業会計と不動産事業に関する専門知識が求められるため、外部専門家との連携が成功の不可欠となります。

事業法人が行う不動産投資への融資に関しては、金融機関が慎重姿勢を示す可能性があるため、取引のある金融機関との交渉が必要になるケースもあります。

40代経営者にとっての不動産投資で注意すべきポイント

不動産投資は魅力的な資産運用手段である一方で、想定外の損失につながるケースもありえます。本業を持つ経営者にとっては、リソースに限りがある中での取り組みとなるため、

ここでは、経営者が不動産投資を行う際に意識しておくべき主要な注意点を解説します。

投資目的を明確にする

不動産投資を始める際の重要なステップに、投資目的の設定があります。投資目的を明確化させることが、戦略の策定につながります。不動産投資の目的としては、所得税・住民税の節税、将来のための資産獲得、キャッシュフローの獲得、相続対策などが考えられます。

節税を主目的とするならば、法定耐用年数をすでに経過した物件かあと数年で到達する物件を取得して、大きく減価償却を取る手法があります。将来のための資産獲得を主目的とするならば、レバレッジをかけて都心部の一棟RCマンションを取得する方法が考えられるでしょう。

経営者としての戦略眼を活かし、自身の資産計画全体の中で不動産投資をどのように位置づけるのかを明確にすべきである。

リスクマネジメントを意識する

不動産投資には、特有のリスクがいくつか存在します。ただし、不動産投資に関するリスクは事前に把握し、備えを講じることが可能です。主なリスクとしては、以下のものがあります。

空室リスク

空室リスクとは、空室が発生し家賃収入が入らなくなるリスクで、ある意味不動産投資における最大のリスクです。空室期間が長引けば、キャッシュフローが悪化するだけでなく資金繰りが行き詰まる可能性もあります。

空室リスク対策としては、以下のポイントが挙げられます。

・賃貸需要がある立地に建つ物件を選ぶ

・時代にあった間取り・設備を用意する

・競合物件が乱立するエリアを避ける

・入居者満足度を高める賃貸管理を実施する

家賃滞納リスク・入居者信用リスク

家賃滞納リスクとは入居者が家賃を滞納してしまうリスクで、家賃滞納者が発生するとその期間家賃収入が途絶えるだけでなく、滞納者が居室に居座り続けるため投資の機会損失が生じます。

最終的には建物明け渡し訴訟を提起する必要があり、莫大な人的・金銭的コストがかかる事態へと発展します。

また、入居者信用リスクとは、騒音やゴミ出しなどで迷惑行為を起こす入居者が出てしまうリスクです。こちらも放置しておくと、善良な入居者の退去につながり物件価値を毀損することになります。

家賃滞納リスク・入居者信用リスクに対処するには、入居者審査を厳格に行う、家賃保証会社の利用をルール化する、入居者審査の実績のある管理会社に依頼するなどが有効です。

流動性リスク

不動産は実物資産であり、すぐに現金化できない流動性リスクを抱えます。資産ポートフォリオの策定にあたっては、こうした不動産の特性をふまえて金融資産とのバランスを考える必要があります。

流動性リスクへの対策としては、比較的流動性の高い物件を取得する、入居率を高め利回りを高めておく、インフレ傾向の時期に売却するなどの方法があります。

教育資金、住宅資金とのバランスに気をつける

人生の3大資金は「教育資金」「住宅資金」「老後資金」といわれますが、40代はそのうちの2つ教育資金と住宅資金が重なる時期でもあります。

不動産投資には一定の自己資金が必要になりますので、これらの生活資金に影響を与える可能性もあります。不動産投資に費やす資金と、教育資金、住宅資金とのバランスに注意するようにしましょう。

本業とのバランスに気をつける

一般的に40代は「働き盛り」とされ、企業経営者ともなれば本業は多忙を極め、大きな責任を背負っています。不動産投資に時間や労力を割かれ、本業に悪影響が出るようでは本末転倒となってしまいます。

不動産投資は金融投資と異なり、物件の運営という「経営」に近い側面があります。さまざまな判断や対応が求められるため、信頼できる管理会社に物件管理を委託し、自身は戦略的な意思決定に専念できる環境を整えるようにします。

信頼できる専門家のアドバイスを受ける

不動産投資は、信頼できる専門家との連携が欠かせない事業であるといえます。初心者のまま自己判断のみで進めると、思わぬリスクを招く恐れがあります。

40代の経営者にとっては、金融資産も含めて総合的に資産運用のアドバイスをしてくれるコンサルタントやIFA(独立系ファイナンシャルアドバイザー)は心強い存在になるでしょう。

不動産だけでなく、株式や債券、金、暗号資産などを含めた総合的な資産運用の視点から、長期的に最適な戦略を提案してくれるため、リスクを抑えつつ資産運用を進められます。

まとめ 経営者だからこそ不動産投資を「戦略」として活用しよう

不動産投資は、単なる副収入獲得の手段ではなく、経営者にとっては戦略的な資産運用方法です。40代は、資金力、信用力、そして意思決定力が充実しており、不動産投資に本格的に取り組むのに最高の時期といえます。本業で培った経営手腕を活かし、長期的なキャッシュフローの構築、さらなる資産形成のための強力な選択肢となるでしょう。

弊社ウェルスパートナーでは、お客様の全資産を対象とした最適なポートフォリオの提案を行っています。不動産だけにとどまらず、株式、債券、ヘッジファンドなどを組み合わせた多角的な資産運用戦略を構築し、お客様の長期的な資産形成をサポートします。

不動産投資にご興味をお持ちの経営者の方は、ぜひ一度ウェルスパートナーにご相談ください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中