目次

はじめに

不動産投資に関心を持ちながらも、「いつ始めたら良いのかわからない」と悩む人は少なくありません。市場の状況、金利、税制、自身の経済状況やライフステージなど、検討すべき要素が多いため、ベストタイミングを見極めるのは難しいかもしれません。

本記事では、外部環境と内部条件の両面から、不動産投資を開始する最適なタイミングの考え方について解説します。

不動産投資のタイミングを見極めるための外部要因

不動産投資に影響を及ぼす外部要因は多岐にわたります。ここでは、投資判断に影響する主要な外部要因について見ていきましょう。

不動産市場の状況

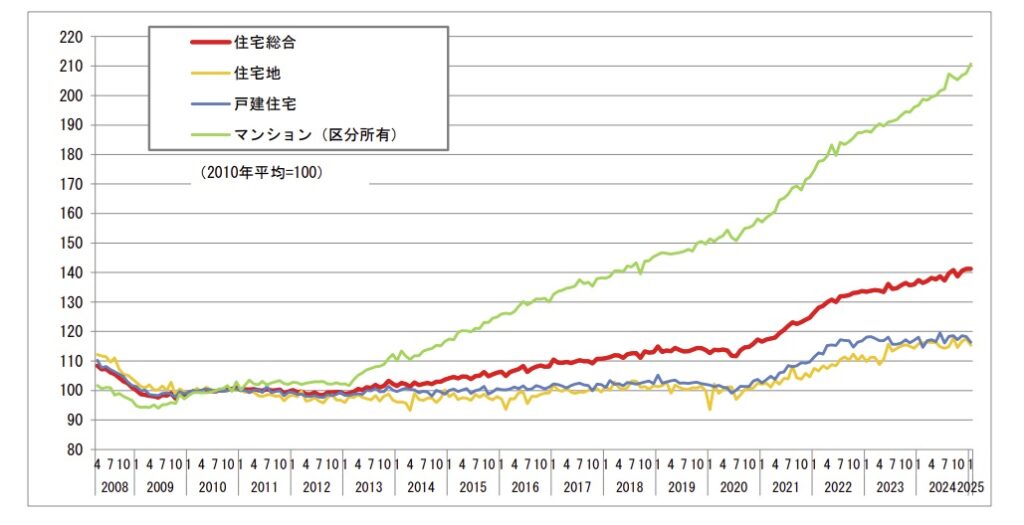

不動産価格は、景気動向や需要と供給のバランスによってつねに変動しています。不動産市場が上昇機運にある場合、物件価格の上昇に家賃の上昇が追いつかず、利回りが低下する現象が見られます。

不動産価格が上昇する局面は物価上昇の局面、つまりインフレ局面のため、しばらくすると家賃の上昇が始まります。こうした時期は、インカムゲインとキャピタルゲインの双方が期待できる可能性が高まります。

2025年現在の日本は、インフレの初期段階にあるといえるため、不動産投資にとっては好都合の時期と判断できます。

逆に、不動産価格が下落する局面では、収益物件を比較的割安に取得できるチャンスが生まれます。利回りは高くなる傾向がありますが、キャピタルゲインは狙えず、出口戦略が困難になる可能性もあるため、より慎重な投資判断が求められます。

金利動向

出典:NHK 突破する?しない?日本経済の「壁」【経済コラム】

不動産投資は、一般的に金融機関からの融資を活用して行うため、金利動向は収益を直撃するインパクトがあります。低金利下では、月々の返済負担が軽減されるため、投資の参入ハードルが下がり、積極的に物件購入を検討する好機となります。

反対に、金利が上昇局面に入ると、ローン返済の負担が増すため、想定していたキャッシュフローを維持するのが難しくなる可能性があります。

物価上昇の流れを受けて、2024年3月に日銀はマイナス金利を解除し、7月に0.25%の利上げ、2025年1月には0.5%へと利上げをしました。インフレの進行状況によっては、さらなる利上げも考えられるため、金利の上昇には注意が必要になるでしょう。

金融機関の融資姿勢

金融機関の融資姿勢も、不動産投資のタイミングを判断するうえで重要なポイントとなります。金融機関の不動産投資に対する融資姿勢が積極的な時期には、融資審査が通りやすく、金利や融資条件も好意的に設定される傾向があります。

反対に、金融機関がリスク回避的な姿勢を強める局面では、審査基準が厳しくなり、融資のハードルが上がるため、投資を進める難易度が高まります。

金融機関の融資姿勢は、景気動向、不動産市場の状況、金融当局の政策方針などさまざまな要因によって左右されます。個々の金融機関との交渉に加えて、政治・経済全体の情報を幅広く収集することが、適切な投資判断を下すために不可欠です。

政策や税制の変化

不動産市場は、政府の政策や税制改正による影響を受けます。例として、固定資産税、不動産取得税、譲渡所得税、登録免許税などの税率変更や、各種優遇制度の改変などがあります。

税制改正は毎年実施されているため、最新の政策動向や税制改正情報に注意を払う必要があります。

不動産投資のタイミングを見極めるための内部要因

外部環境が投資機会に影響を与える一方で、実際に投資の可否を決める最大の要素は、投資家自身の内部状況にあります。金利が低く、市場が好調であっても、自身の準備が整っていなければ、良い条件で投資をスタートできません。

内部要因とは、自分の資産状況や信用力、ライフステージといった「個人の投資体力」を意味します。これらを冷静に見極め、今が適切なタイミングかを判断することが、長期的な投資成功につながります。

資産状況

不動産投資には、一定規模の自己資金が不可欠です。自己資金が潤沢であれば、金融機関からの信用評価も高まり、より有利な融資条件を引き出しやすくなります。

また、融資を活用した不動産投資でも、物件価格の1~3割程度を頭金として投入するケースが一般的です。フルローンよりも月々のローン返済額が抑えられるため、キャッシュフローも生み出しやすくなります。

仮に無職であっても、相続などの理由で莫大な資産を保有している場合には、金融機関も融資を検討する可能性があるため、資産状況は大きな判断材料となります。また、評価される資産は、現金だけでなく株式などの金融資産や不動産なども含めた「総資産ベース」で評価されます。

一方で、保有資産が乏しい場合には、融資そのものが難しくなったり、融資を受けられたとしても条件が厳しくなる可能性があります。フルローンが可能であっても、手元資金がないと急な修繕の発生などに対応できなくなり、賃貸経営においてはリスクが高くなるでしょう。

そのため、不動産投資を検討する前に自己資金の計画的な積み立てを行い、財務体質を強化する必要があります。

属性

属性とは、融資審査における信用情報を指します。具体的には、職種、正社員かどうか、年収、勤務先の規模、勤続年数などが評価対象となります。これらの条件が安定している人ほど、金融機関からの評価が高くなり、融資の可決率や条件の優遇につながります。特に、公務員や上場企業勤務といった安定性の高い職業は評価されやすい傾向があります。

経営者やフリーランスの場合には、過去数年分の決算書や確定申告の内容が評価されます。黒字経営が3期以上続いていること、安定した売上推移があること、税務申告が適正に行われていることなどが、融資判断においてプラスになります。加えて、業種の安定性や事業の継続性、代表者の個人信用情報なども総合的に判断されます。

金融機関は、「貸して返ってくる可能性がどれくらいあるか」を見ているため、属性が高い人ほど条件の良い融資を引き出しやすくなります。逆に、転職直後や勤続年数が短い、年収が不安定といった要素があると、融資審査で不利になる可能性があるため、属性を高める取り組みも重要な準備といえるでしょう。

年齢とライフプラン

不動産投資は中長期的な運用を前提とするため、自身の年齢や今後のライフプランの考慮が不可欠です。投資のスタートが早ければ早いほど、ローンの返済期間を長く設定できるため、毎月の返済負担を軽減しながら安定したキャッシュフローを確保することができます。

若いうちに始めれば、それだけインカムゲインを積み重ねられますが、現実的には自己資金が不足している事例も多いため、資金計画をしっかり立てる必要があります。例えば、20代のうちは本業に集中して給与・報酬の引き上げを第一とし、一定の資産が積み上がった30代から不動産投資を始めるという戦略もあります。

一方で、40代以降に差しかかると、家族のライフイベント(子どもの進学、住宅購入、老後資金など)に多くの資金を割かざるを得ない場面も増えます。そのため、ライフプランに応じて投資可能なタイミングや資金の余裕を見極める必要があります。

今すぐに不動産投資を開始すべき人

ここでは、現時点において不動産投資を始める準備が整っている人の特徴を解説します。以下に該当する場合、機を逃さず行動に移すことが、将来の成功に直結するでしょう。

一定規模以上の資産を保有している

自己資金として数千万円の資産を保有している場合、不動産投資を開始するための準備が整っていると判断できます。一棟アパート・マンションへの投資を検討する場合には、3,000万円程度の資産保有が一つの基準となります。

潤沢な資産を保有していれば、金融機関の融資審査においても有利に働き、金利や融資期間もより好条件になる可能性があります。また、手元に一定の自己資金を有していれば、運用中に発生する突発的な修繕費用や空室リスクにも柔軟に対応できるため、長期的な安定運用が期待できます。

不動産投資は長期間にわたるマネジメントとなるため、資金力の有無がリスク管理の成否を左右します。

収益を期待できる優良物件を見つけた

不動産投資において、もっとも重要なポイントは物件選びにあります。市場において収益性の高い優良物件を発見できた場合には、迅速に購入判断を下すことが求められます。優良物件は市場に出るとすぐに買い手がつくため、チャンスを逃さない判断力が重要です。

高属性にあり、十分な資産を保有する投資家であれば、融資の手配もスムーズに進みやすいため、競争に先んじて物件を押さえられます。情報収集力と即断即決できる判断力、この2つを兼ね備えた投資家が、不動産投資で大きな成果を上げています。

税金対策や相続対策を考えている

高額所得者であれば、所得税・住民税の負担を軽減するために不動産投資を活用するメリットが大きくなります。目安として、課税所得1,800万円以上であれば、税金対策として不動産投資を検討する価値が十分にあります。

ある程度以上の資産を保有している人の中には、相続を意識している人もいます。その場合は、相続税評価額を圧縮するための資産組み換え手段としても不動産が有効です。現金や金融資産よりも不動産のほうが相続時の評価額が下がるため、相続税の節税対策になります。

将来の相続を見すえた資産形成を考えている方も、早い段階での不動産投資への取り組みが推奨されます。税務や法務の専門家と連携しながら、最適な投資戦略の組み立てが成功への近道となるでしょう。

まだ準備が必要な人

一方で、現時点では不動産投資を始めるにはまだ早い、もしくはリスクが高いと考えられる人も存在します。焦ってスタートしてしまうと、想定外のトラブルに巻き込まれたり、ローン返済に苦しんだりするケースも少なくありません。投資の基盤が整っていない段階での参入は、かえって将来の選択肢を狭める結果につながる可能性があります。

ここでは、まだ準備段階にある人たちがどのような特徴を持ち、どのような改善を図るべきかについて解説します。

属性が基準に到達していない

融資審査では、一定以上の信用情報が求められます。職業の安定性、年収、勤務先の規模、勤続年数といった基本的な属性項目が基準に達していない場合は、融資の可決が難しくなり、たとえ融資が通ったとしても、金利や融資条件が不利になるケースが多くなります。転職直後や年収が不安定な業種、フリーランスとしての実績が浅い場合などは、金融機関から「リスクが高い」と見なされやすくなります。

このような場合には、まずは収入の安定化を目指し、正社員への転職や年収アップのための努力が現実的な選択肢となります。勤続年数の積み重ねも、信用力向上にはプラスに働きます。

クレジットカードやローンなどの信用情報についても、事故がないように務めましょう。焦らずに着実にキャリアを積み上げることが、将来の不動産投資成功につながる礎となります。

資産を保有していない

自己資金がゼロに近い状態でも、フルローンで収益物件が購入できる場合がありますが、極めてリスクが高く推奨できません。ローン返済に追われるだけでなく、空室や修繕といった突発的な費用にも対応できず、破綻してしまうリスクも高まります。資金的な余裕がない状況での投資は、選択肢も限られ、将来的な拡張性も低くなります。

まずは生活防衛資金をしっかり確保し、その上で投資に充てられる余裕資金を積み上げるようにしましょう。たとえば、毎月の収支を見直して無駄を削減する、本業の収入を伸ばす、副業やスキルアップを通じて収入源を増やすといった努力が重要です。

つみたてNISAやiDeCoといった制度を活用して、資産形成の習慣を身につけておくと、将来的に不動産投資への資金源としても活用しやすくなります。

段階的に資産形成を進めていくと、自己資金が増えるだけでなく、お金に対する感覚も磨かれます。これは不動産投資における運用判断やトラブル対応において、アドバンテージとなるでしょう。

まとめ

不動産投資は、安定した家賃収入を得られる点が最大の魅力です。そのため、原則として早く始めたほうが、より多くの時間を味方につけられます。

もう一つ大切なのが、「信頼できるパートナー選び」です。不動産投資は、物件選び、融資、管理、出口戦略まで、専門的な知識と判断力が求められる領域です。最適な物件を見極めるためには、自分の投資目的やリスク許容度を正しく把握し、実績ある専門家のサポートを受けることが成功の近道となります。

私たちウェルスパートナーでは、不動産投資に関する無料セミナーやオンライン相談会を定期的に開催しており、初心者の方でも安心して第一歩を踏み出せる環境をご用意しています。物件選びから資産ポートフォリオの構築、運用サポートまで、専門のコンサルタントが一人ひとりに寄り添ったご提案を行っています。

将来に向けた資産形成に向けて、まずはお気軽にご相談ください。あなたにとって最適な「不動産投資のタイミング」を、一緒に見つけていきましょう。

株式会社ウェルス・パートナー

リアルアセットマネージャー

早稲田大学商学部卒業後、大和ハウス工業株式会社へ入社。

富裕層・地主に賃貸住宅での土地活用ソリューション提案に従事。東急リバブル株式会社にて投資用不動産の売買仲介を経験後、株式会社ウェルスパートナーに入社。マネー現代など大手メディアでの記事執筆も行う。