目次

はじめに

富裕層の資産運用は、「増やす」段階から「守る」段階へと重心を移しつつあります。そのため、富裕層にとっての不動産投資は、一般投資家とは異なる視点が必要とされます。

一般投資家と比較して圧倒的に有利な地点から不動産投資を開始できる富裕層にとって、不動産投資は単なる資産拡大の一手段ではありません。

本記事では、富裕層が不動産投資を行う際のトータルな視点やリスクヘッジ方法、物件選びの基準などを解説します。

富裕層が不動産投資に注目する理由

富裕層が不動産投資に注目する背景には、いくつかの理由があります。

安定的なインカムゲインを得られる

不動産投資の魅力に、長期的かつ安定したインカムゲインが挙げられます。家賃収入は、景気変動や経済動向などの影響を受けにくく、資産運用における安定収益源となります。

都心部や交通利便性の高いエリア、賃貸需要の高い地域に建つ物件は、空室リスクも低く、継続的な収益を見込めます。

リスク分散になる

不動産市場は株式市場や債券市場とは異なる要因で動くため、不動産はリスク分散の観点からも有利な資産クラスです。

金融市場は、景気変動、金利動向、政治情勢といった外部要因からの影響を受けやすく、金融商品への投資の集中は大きなリスクをともないます。不動産への投資は、リスク分散として有効で、金融市場が不安定化した際のヘッジの役割を果たします。

インフレ対策になる

インフレーションの進行は、現金・預金の実質的な価値を目減りさせます。インフレの時代、現金・預金はもっともリスキーな資産となるため、その対策は急務になるのです。

不動産は実物資産であるため、それ自体に価値を持っています。不動産価格は物価上昇に追随する傾向があるため、今後も上昇していく可能性があります。

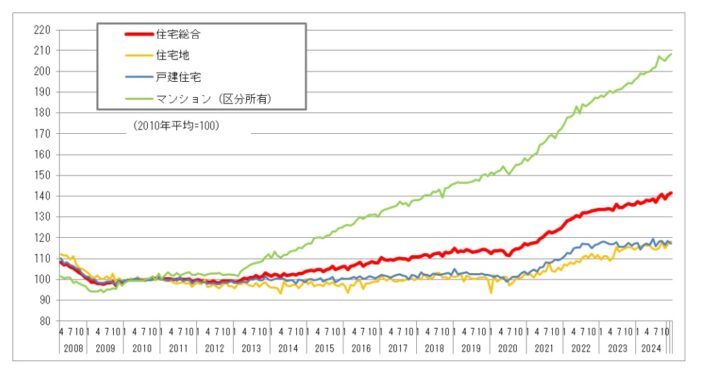

近年では「資産インフレ」の傾向が顕著であり、特に都市部のマンション価格の上昇はまだまだ継続する勢いです。インフレの継続にともなって、家賃も上昇するため収益の維持・向上も可能です。

レバレッジを活用できる

富裕層であったとしても、すべての投資を自己資金で行う必要はありません。投資効率の観点からも、金融機関からの融資を活用してレバレッジをかけた不動産投資が一般的です。

レバレッジを活用した不動産投資では、通常の利回りを大きく上回る自己資本利回り(CCR)を実現でき、資産拡大をスピードアップさせる効果があります。

富裕層であれば金融機関の属性評価も高くなるため、融資期間を長く設定できたり、低金利も実現できるなど、より有利な条件での運用が可能です。

所得税・住民税の節税効果がある

不動産投資は、税制面においても大きなメリットを持ちます。周知の通り日本は累進課税制度を採用しているため、高所得者層は所得税・住民税の負担が重いのですが、不動産投資によって大幅に節税できる可能性があります。

不動産所得は、実際にはお金が出ていかない減価償却費を計上できるため、帳簿上赤字にできます。不動産所得は給与所得や事業所得と損益通算ができますので、確定申告によって所得税還付が実現するのです。

物件を複数棟購入し、運用の規模を大きくしたい場合は、資産管理会社の設立が有効です。法人税の実効税率は所得税の税率より低く、法人会計は税務メリットも多くあるため、資産規模の大きい不動産投資に有利になります。

相続税を節税できる

富裕層にとって、資産承継時の相続税対策は極めて重要なテーマです。不動産は、相続時に実勢価格ではなく相続税路線価・固定資産税評価額で評価されるため、現金や金融商品などに比べて評価額が低くなります。

収益物件の場合は「貸家建付地」として土地評価が減額され、加えて借家権割合・賃貸割合を反映させると、さらに評価の圧縮が可能です。同じ価値の相続財産でも、現金として保有するより賃貸不動産として保有したほうが、相続税評価額を20~30%程度に抑えることが可能なのです。

富裕層が選ぶべき不動産投資の物件

不動産投資を成功に導くうえで、物件の選定は重要なプロセスです。ここでは、「立地」「収益物件の種類」「築年数」の3つの視点から物件選びを考えていきましょう。

都心物件か、地方物件か

まず、ポイントとなるのが「立地」の選定です。「不動産の価値は立地で決まる」といわれるほど、立地は最重要ポイントとなります。

都心物件とは、東京23区や大阪の中心部、名古屋、福岡といった大都市圏に位置する物件を指します。これらのエリアでは賃貸需要が継続的に高く、企業や教育機関、商業施設が集中しているため、ニーズが安定しています。物件の流動性も高く、いざ売却となった際も買主が比較的早く見つかるため、出口戦略を描きやすいのも利点です。

ただし、物件価格が高いため、利回りは低くなりがちです。

地方物件は地方に位置する不動産で、価格が都心物件よりも大幅に抑えられるため、同じ予算で複数戸の物件を取得できます。表面利回りも高く、上手に運用すれば大きな収益が期待できます。

反面、人口減少や賃貸需要の低迷といった構造的なリスクがともないます。入居者がつかない、家賃を下げざるを得ない、最悪の場合物件が売却できないといったリスクもあります。

資金に余裕のある富裕層であれば、あえてリスクを取ってまで高利回りの地方物件を狙うよりも、資産性と収益性のバランスが取れる都心物件、またはその周辺部の物件を狙うのが合理的でしょう。

一棟アパート・マンションか、区分マンションか

出典:健美家 収益物件 市場動向 マンスリーレポート 2025年2月期

次に、収益物件の種類について見ていきましょう。収益物件にはいろいろな種類がありますが、選択するとしたら、一棟アパート・マンションなどの「一棟もの」と区分マンションの2つが有力となるでしょう。

一棟ものは、建物一棟全体を所有し、各住戸を賃貸する方法です。一棟全体を所有できるため、経営の自由度が高く、物件のコンセプト設定やリノベーション計画などもすべてオーナーの裁量で進めることができます。

複数戸からの家賃収入があるため、収益額は大きなものとなりますが、建物管理・入居者管理や修繕計画などの面では専門知識とノウハウが求められるため、信頼できる管理会社との連携が欠かせません。

区分マンション投資は、区分所有建物(マンション)の1室を所有し、第三者に賃貸する形態で、初期投資額が少なく済むのが特徴です。管理の手間もあまりかからないのがメリットですが、建物全体の管理は管理組合に委ねられるため、経営の自由度は低くなります。

区分マンション1室のみの投資では、空室が発生すると家賃収入がゼロになるリスクがあります。一般的に利回りは低く、投資効率の点では一棟ものがおすすめになります。

いわゆる「タワマン投資」

広義の意味での区分マンション投資の中の一つとして、「タワマン投資」があります。都市部の好立地に建つタワーマンションの1室を購入し、しばらくして売却する、キャピタルゲイン狙いの投資手法です。

ここ10年あまり、東京都心部や湾岸地域のタワーマンション価格は高騰しており、その勢いはとどまることを知りません。例えば、自己居住用にタワーマンション1室を購入し、何年後かに売却すれば、取得価格の50〜100%程度のキャピタルゲインが得られる可能性があります。

富裕層であれば、1%以下の低金利、35年間の融資期間、フルローンという好条件での住宅ローンも可能なため、マイホームの購入が魅力的な投資に変わります。また、年末のローン残高に応じて所得税・住民税が控除される住宅ローン控除制度もあるため、節税にもつながります。(ただし、住宅ローン控除には年収2,000万円以下という要件があるため、年収2,000万円超の方には適用できません。)

なお、自己居住ではなく他者に賃貸する方法もありますが、家賃が高額となるため入居付けは非常に苦労します。内装や設備の修繕費、退去にともなう原状回復費も高額になるため、効率の良い投資方法とはいえないでしょう。

新築・築浅物件か、中古物件か

「築年数」の観点ではどうでしょうか。新築・築浅か、それとも中古物件かという選択は、投資スタイルやリスク許容度に直結する要素です。

新築または築5年以内の築浅物件は、建物が新しく修繕の必要がほとんどないため、安定した運営が期待できます。最新設備が整っているため入居者ニーズも高く、空室リスクも比較的低いのが特徴です。

融資面でも新築物件は評価されやすく、金融機関から有利な条件で借入れができるケースも多くあります。場合によっては、フルローンも可能です。一方、物件価格が割高であるため利回りは低くなりがちで、特にレバレッジ比率を高めると毎月の返済額が多くなるため、キャッシュフローが出にくくなる側面もあります。

中古物件は購入価格が抑えられるため、利回りは高くなる傾向があります。割安で取得した物件をリフォーム・リノベーションし、付加価値を高めて収益を獲得することもできるでしょう。

ただし、築年数が経過している物件には修繕リスクがあるため、購入時には建物の構造、過去の修繕履歴、管理の記録などを詳細にチェックする必要があります。

また、法定耐用年数を経過した築古物件を取得して、減価償却を大きく取る節税メインの投資方法もあります。収益性とのバランスや出口戦略など、特有のノウハウが必要になりますので、専門家のアドバイスにしたがって行うようにします。

不動産投資で意識すべきリスクとその対策

不動産投資にはリスクがあり、それらを避けて通ることはできませんが、事前の準備でコントロールが可能です。ここでは、代表的な不動産投資のリスクとその対策について解説します。

空室リスクとその対策

空室リスクは不動産投資にとって最大のリスクといえます。空室が発生すると、その居室からは家賃収入を得られず、収益を大きく下げることになります。

空室リスク対策としては、賃貸需要が旺盛なエリアの選定がもっとも重要です。単身者向けの物件であれば、都心へのアクセスが良好な鉄道駅徒歩10分圏内であることが必須です。競合物件が少ない地域であれば、なお良いでしょう。

入居者ニーズに沿った間取り・設備、ターゲット層に合わせた家賃設定も重要ポイントとなります。

家賃滞納リスク・入居者信用リスクとその対策

家賃滞納は、賃貸経営の安定性を損なう大きなリスク要因です。また、入居者信用リスクとは、入居者の問題行動などでトラブルが発生するリスクを指します。

これらのリスクを最小限に抑えるためには、信用調査のノウハウを持つ管理会社に入居者審査を依頼します。また、入居者に家賃保証会社の利用を義務付ける方策も有効です。

一般的に家賃が高めの物件では、入居者の属性が相対的に高くなるため、家賃滞納リスク・入居者信用リスクともに低減される傾向にあります。

流動性リスクとその対策

不動産は、金融商品のようにすぐに現金化できないという特性があります。これを流動性リスクと呼びますが、このリスクに備えるためには、投資の計画段階で出口戦略を設計しておく必要があります。

流動性リスクは、収益物件の種類や実現されている利回りによっても変化します。次の投資家に買ってもらうためには、なるべく満室経営をめざし、高利回りを実現させるようにします。

富裕層が不動産投資を成功させるポイント

これまで、不動産投資の成功のために重要な物件の選定とリスクマネジメントについて述べてきましたが、それ以外に必要なポイントを解説します。

投資目的を明確化と戦略の策定

不動産投資を始める際に、最初にすべきことは「目的の明確化」です。収益性を第一に考えるのか、節税を重視するのか、相続を見すえるのか、目的によって選ぶべき物件や融資戦略が大きく変わってきます。

よくある失敗例として、節税を第一の目的としながら、築浅の区分マンションを購入するというものがあります。RC造は法定耐用年数が47年あるので、毎年の減価償却費はそれほど計上できず、課税所得の圧縮もできません。目的と方法がちぐはぐになっているのです。

一方、節税ばかりを意識して収益性の低い物件を選び、長期的に資産が損失してしまうケースもあります。投資戦略の策定においては、整合性とバランスを保つことが重要です。

金融資産との配分を意識する

豊富な金融資産を保有する富裕層にとって、不動産を含む包括的なアセットアロケーションの構築は不可欠です。株式、債券、現金、ヘッジファンド、金、暗号資産といった資産クラスとのバランスを取りながら、不動産の最適な配分を考えます。

不動産を資産ポートフォリオに組み込むと、リスク分散、税制上のメリット、安定した収益確保という複数の利点を同時に享受できるのです。

信頼できる専門家のアドバイスを受ける

不動産投資は、税務・法務・建築・不動産売買といった複数の分野が関わるため、一人ですべてを網羅するのは困難です。信頼できるIFA(独立系ファイナンシャルアドバイザー)、税理士、不動産仲介会社といった専門家とチームを組み、長期的な視点での投資戦略の立案が大切です。

短期的な物件の売買ではない、金融資産も含めた資産管理や将来の資産承継をも視野に入れたパートナーシップの構築が、安定した不動産投資への第一歩となります。

まとめ

富裕層にとって不動産投資は、安定した収益、節税効果、そして相続対策を同時に実現できる重要な資産戦略です。その成功の鍵を握るのは、信頼できるパートナーとの連携にほかなりません。

弊社・ウェルスパートナーは、お客様が保有する全資産の最適なアセットアロケーションを提案するとともに、富裕層に特化した不動産投資戦略をご提供しております。単なる物件紹介にとどまらず、税務・法務の専門家とも連携し、お客様の長期的な資産形成をサポートいたします。

オンラインでの無料相談も承っておりますので、ご関心をお持ちの方はお気軽にお問い合わせください。

株式会社ウェルス・パートナー

リアルアセットマネージャー

早稲田大学商学部卒業後、大和ハウス工業株式会社へ入社。

富裕層・地主に賃貸住宅での土地活用ソリューション提案に従事。東急リバブル株式会社にて投資用不動産の売買仲介を経験後、株式会社ウェルスパートナーに入社。マネー現代など大手メディアでの記事執筆も行う。