目次

はじめに

不動産投資は、資産運用の中でも安定的な収益が得られる分野です。ただし、どのような物件に投資し、どの程度の割合で収益不動産をポートフォリオに組み込むべきかは、慎重に考える必要があります。

本記事では、投資におけるポートフォリオを基本から説き起こし、不動産投資の優位性とポートフォリオへの組み込み方、安定した資産運用を実現するためのポイントを詳しく解説します。

投資におけるポートフォリオとは

ポートフォリオとは、複数の投資対象を組み合わせ資産全体のリスクを分散しつつ、長期的に安定したリターンを追求する手法を指します。

ポートフォリオの基本

ポートフォリオの基本は、「資産の分散」と「リスクとリターンのバランス」にあります。

リスク分散の重要性を説いた格言に、「卵を一つのカゴに盛るな」というものがあります。一つの投資対象に資産を集中させると、その対象が値下がりした際に大きな損失を被る可能性が高くなります。そのため、株式、債券、現金、不動産など、異なる資産クラスを組み合わせて、市場の変動に強いポートフォリオを構築するようにします。

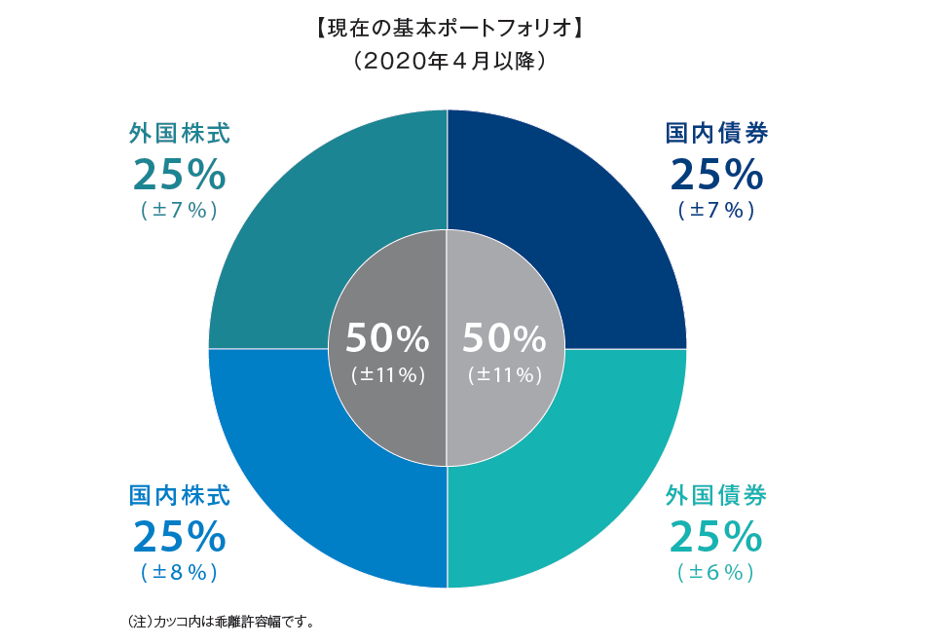

年金積立金管理運用独立行政法人のポートフォリオ

引用元:年金積立金管理運用独立行政法人 基本ポートフォリオの考え方

日本の公的年金を管理する「年金積立金管理運用独立行政法人(GPIF)」のポートフォリオは、リスク分散の代表例として参考になります。GPIFは世界最大級の機関投資家であり、約200兆円の資産を管理しています。

現在、GPIFの基本ポートフォリオは以下のように設定されています。

国内債券:25%(日本国債など)

外国債券:25%(米国債など)

国内株式:25%(日本企業の株式)

外国株式:25%(米国、欧州、新興国などの企業株)

この配分は、安定性の高い債券と成長が期待できる株式をバランスよく組み合わせ、リスクとリターンの最適化を目的としています。個人の投資においても、このような分散戦略を参考にして、安定したポートフォリオを構築できます。

アセットアロケーションとポートフォリオ

ポートフォリオと似た言葉に「アセットアロケーション」というものがあります。アセットアロケーションは「資産配分」という意味で、投資資産をどの資産クラス(株式、債券、不動産、コモディティ、現金など)にどの程度の割合で配分するかを決める戦略を指します。

ポートフォリオは、そのアセットアロケーションにもとづいて、具体的にどの銘柄や投資商品を組み合わせるかを決めます。

アセットアロケーションの具体例を考えてみます。

株式:30%(日本株20%、米国株10%)

債券:30%(日本国債15%、米国債15%)

不動産:20%

コモディティ:5%(金)

現金:15%

ポートフォリオの株式部分の具体例を考えてみます。

国内株:JT(2914)、ソニーグループ(6758)、トヨタ自動車(7203)

外国株(投資信託):eMAXIS Slim 米国株式(S&P500)

アセットアロケーションは大枠の資産配分戦略であり、ポートフォリオはその戦略にもとづく具体的な投資先の組み合わせといえますが、一般的にポートフォリオは資産配分の意味を含むものとして理解されています。本記事でもポートフォリオを広い意味でとらえ、次章以降論じていきます。

ポートフォリオと分散投資

ポートフォリオ戦略を成功させる上で、分散投資は欠かせない要素です。分散投資とは、異なる資産や市場に投資を分散させ、一つの市場や資産が下落しても、他の投資先でカバーできるようにする戦略です。

分散投資の基本

分散投資とは、特定の資産や市場に依存せず異なる種類の資産を組み合わせ、リスクを最小限に抑えながら安定したリターンを得る投資手法です。金融市場は、景気の変動や金利の動向、政治的な影響を受けやすいため、1つの投資対象に集中するのは大きなリスクをともないます。異なる資産クラスや市場へ投資を分散し、特定の市場が下落した際の影響を軽減できます。

分散投資の最大のメリットは、資産ごとに異なる値動きを活用できる点です。株式市場が不調なときでも、債券市場は安定していることがあるため、両者を組み合わせて全体のリスクを低減できます。また、金・原油などのコモディティは、株式や債券とは異なる動きをしますので、リスクヘッジとして有効です。

資産、時間、地域の分散

分散投資には、資産の分散、時間の分散、地域の分散の3つがあります。

資産の分散

資産には、株式、債券、投資信託、不動産、コモディティ(金・原油など)、仮想通貨、現金といった多様な種類があります。それぞれの資産クラスには異なる特性があり、市場の状況によって値動きが異なります。

資産を分散することで、例えば株式市場が暴落した際にも、他の資産クラスがリスクを補完する役割を果たします。

時間の分散

投資のタイミングを分けると、価格変動リスクを軽減できます。金融市場では株価や金利、為替相場の変動が大きいため、一度に大きな資金の投入をせずに時間の分散を活用するのが有効です

時間の分散の一手法として、「ドルコスト平均法」が有名です。一定額を定期的に投資して、価格の高い時も低い時も均等に購入し、取得単価を平準化する方法です。NISA(少額投資非課税制度)のつみたて投資枠などでも応用されています。

時間の経過とともに資産の比率は変化します。定期的にポートフォリオを見直し、適正な資産配分に戻す「リバランス」も時間の分散にあたります。

地域の分散

金融資産の投資先は、国内だけでなく海外にも広がっています。各国の経済成長率、金利、政治状況は異なるため、「地域の分散投資」によってリスクの低減ができます。

例えば、日本株の資産比率が高いと、日本経済が不況になった際に資産全体が大きく減少する可能性があります。米国株、欧州株、新興国株などを資産に組み入れると、特定市場への依存度を下げられます。また、海外資産を持てば為替変動への対策にもなります。

不動産を資産ポートフォリオに組み込む意義

不動産をポートフォリオに組み込むと、他の資産と補完し合う効果が生まれます。長期的なキャッシュフローの確保やインフレ対策として、不動産投資の有効性が注目されています。

不動産投資がもたらすメリット

安定したキャッシュフローを得られる

収益不動産の賃料収入は、株式配当などと比べて安定性が高く、景気変動の影響を受けにくい特性があります。優良な立地の物件を選べば、長期的に安定した収益の確保が可能です。

レバレッジを活用できる

不動産投資は、金融機関の融資を活用できる点にアドバンテージがあります。融資というレバレッジによって、自己資金以上の規模の金額を運用し、資産拡大のスピードを早める効果が生まれます。

例えば、総資産1億円のうち20%を不動産に割り振るとすると、2,000万円になります。2,000万円の現金で不動産投資を行うとなると、中古区分マンション投資か中古戸建て賃貸、築古の一棟アパート投資あたりに落ち着くでしょう。

2,000万円を頭金とし8,000万円の融資が実現すれば、1億円の物件が取得できます。築浅の一棟アパートや一棟マンションへの投資も可能になり、投資先の選択の幅が広がるとともに、大きな収益も獲得できます。

インフレ対策になる実物資産

不動産は実物資産なので、インフレとともに資産価値が上昇しやすくなります。現在の日本はインフレの初期段階に入っているため、インフレ対策が急務といえます。インフレリスクへのヘッジとして、不動産の所有は極めて有効だといえます。

インフレ局面では賃料の上昇も期待できるため、インカムゲインの増大も予想できます。

有効な節税対策になる

不動産投資は、効果的な節税対策の一つです。

不動産投資を行うと不動産所得が発生し、確定申告を行う必要があります。不動産所得は総合課税の対象となるため、給与所得や事業所得など他の所得と損益通算が可能です。つまり、不動産所得を帳簿上赤字にして、給与所得や事業所得の課税所得を圧縮し、所得税・住民税を節税できます。

この節税効果を大きくする要因が、「減価償却」という会計処理です。減価償却とは、事業のために用いられる建物や設備などを、購入時に一括で経費計上するのではなく、耐用年数に応じて複数年にわたって分割して経費計上する方式です。

減価償却によって、実際にはお金が出ていかないにもかかわらず、帳簿上赤字とすることが可能です。帳簿上の赤字は課税所得を圧縮し、所得税・住民税の節税につながりますので、高額所得者にとっては、税負担を軽減する強力な手段となります。

不動産と他の資産とのバランスを考える

資産運用ポートフォリオに不動産を組み込むには、不動産と他の資産とのバランスを考慮す点が鍵となります。

不動産比率の最適化

ポートフォリオ内での不動産比率は、リスク許容度や市場環境に応じて調整します。全資産を不動産に集中させるのではなく、株式や債券と組み合わせ、リスクを抑えつつ安定した運用が可能になります。

流動性資産の確保

不動産は流動性が低いため、現金や株式など流動性の高い資産もバランスよく保有します。突発的な資金需要に備えるためにも、一定割合の流動性資産での運用が推奨されます。

不動産投資内でのポートフォリオの組み方

不動産投資の中でも適切にポートフォリオを組み、リスクを分散しつつ収益を最大化できます。物件の種類、地域、築年数など異なる視点からの分散投資が重要です。

物件の種類による分散

収益不動産には、住宅、商業施設、オフィスビル、物流施設、ホテルなど、さまざまな種類があります。複数の種類を組み合わせれば、リスク分散が可能になります。

住宅系不動産は景気の影響を受けにくい一方、商業施設やホテルは景気動向に左右されやすいという特徴があります。これらの特性を理解し、バランスの取れた投資がポイントです。

地域(エリア)による分散

不動産市場は地域によって異なるため、一つの都市や地域に依存せず、複数のエリアに分散して投資するとリスクヘッジになります。東京都心部の物件は資産価値が安定しやすい一方、地方都市の物件は利回りが高くなる傾向があります。

物件の築年数による分散

築年数の異なる物件を組み合わせると、修繕コストの平準化や収益の安定化が可能になります。築浅の物件は入居率が高い一方で、物件価格が高めになり、築古の物件は価格が低く利回りが高くなる可能性があるものの、修繕リスクがともないます。築年数を分散させると、賃貸経営にともなう複数のリスクを分散できます。

不動産をポートフォリオに組み込む際の注意点

不動産をポートフォリオに組み込む際に注意すべき点を解説します。

投資目的を明確にする

不動産投資には、キャッシュフローの確保、キャピタルゲインの獲得、節税対策などさまざまな目的があります。どの目的を優先するかによって、物件の選び方や運用方針が大きく異なります。不動産投資は、この投資目的を明確化させるところから始めます。

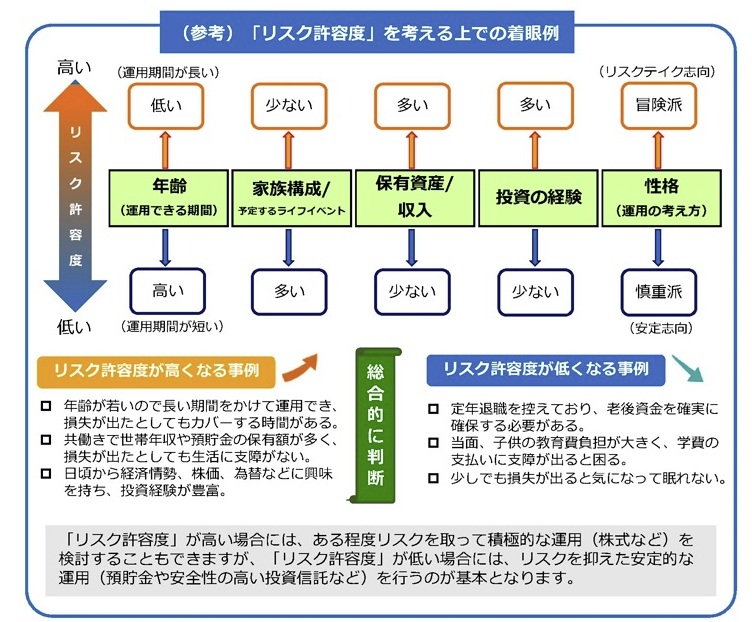

自身のリスク許容度を把握する

投資におけるリスク許容度とは、その人がどれくらいのリスクを受け入れられるかを示す指標です。リスク許容度は、年齢、収入、資産状況、投資経験、その人の性格などによって決まります。

リスク許容度が高ければ、高いリターンを期待して積極的にリスクを取っていけます。逆に、リスク許容度が低い場合は、安全性の高い商品の割合を増やします。

自身のライフステージに合ったポートフォリオにする

投資家のライフステージに応じて、ポートフォリオの戦略も変わります。年齢やライフイベント(結婚、子供の誕生、退職など)に合わせて、投資スタイルを見直します。

目安として、資産形成期と資産防衛期を意識して戦略を組み立てるといいでしょう。資産形成期はおおよそ30代から40代の時期で、リスク資産を積極的に取得し、資産拡大を図る時期です。不動産では、融資を活用してレバレッジをかけると資産拡大をスピードアップできます。

資産防衛期は50代から60代以降の時期で、収益の安定性を高める戦略が有効です。不動産では、安定した賃料収入が見込める物件を中心に運用し、リスクを抑えます。

不動産投資のリスクマネジメントを意識する

不動産投資には、空室リスク、家賃滞納リスク、価格下落リスク、修繕リスク、災害リスクなどさまざまなリスクがともないます。これらのリスクを事前に把握し、対策を講じるリスクマネジメントが不動産投資には欠かせません。

空室リスクへの対策

需要の低い地域で物件を購入すると、空室が長期間続く可能性があります。これを避けるためには、購入前に徹底的な市場分析が不可欠です。地域の経済状況、人口動態、賃貸住宅の需要と供給、家賃相場、社会的なトレンドなどを考慮し、慎重に物件を選びます。

その他のリスクと対策

災害リスクについては、火災保険・地震保険に加入してリスク移転を図ります。家賃滞納リスクについては、家賃保証会社への加入を入居者に促し、入居審査を厳格に行いましょう。また、築年数の経過と共に修繕費が増えるため、計画的に修繕積立金を用意し、修繕リスクに備えます。

定期的な見直しとリバランスを行う

不動産市場や経済環境、個人の資産状況は変動するため、定期的にポートフォリオを見直し、適切なリバランスを行います。キャピタルゲインを得た物件を売却し、新たな投資機会に資金を振り分けるなどにより、効率的な運用が可能になります。

まとめ

不動産を組み込んだポートフォリオの構築は、資産家にとって長期的な資産保全に役立ちます。投資の基本である分散を意識しながら、資産配分の適正化を図り、安定したリターンの獲得を目指しましょう。市場の変化や自身のライフステージに応じて、定期的なポートフォリオの見直しも欠かせません。

本記事で紹介した戦略を参考に、最適な資産ポートフォリオを構築し、賢い資産運用を実現してください。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中