はじめに

(世古口):皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。本日のテーマは、「富裕層向けベスト不動産投資実例3選」です。年末の5夜連続、2024年の資産運用実例の不動産編です。今回は、2024年に私たちが富裕層の方の資産運用を、実際にお手伝いさせていただいた国内不動産投資の実例についてお話させていただきますので、皆さんの不動産投資のご参考にしていただければと思います。弊社の不動産アドバイザー、中武と共にお伝えしていきます。

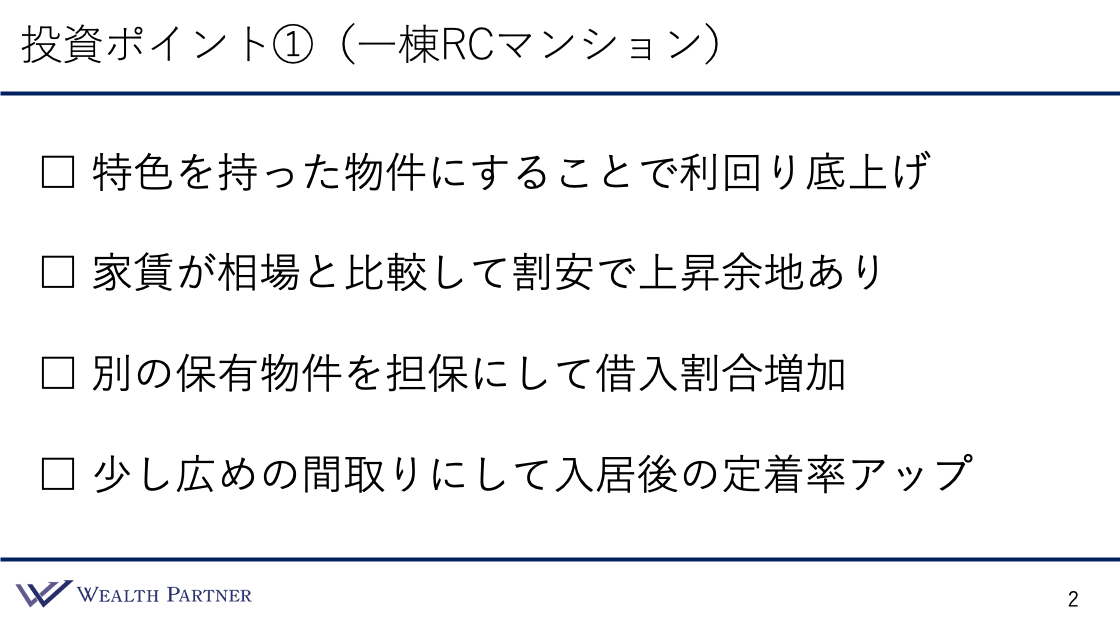

①一棟RCマンション(物件概要)

(世古口):物件概要から見ていきます。1つ目の物件は一棟RCマンションに投資している実例です。

(中武):立地は東京都23区の東側、江東区で、最寄駅から徒歩5分とかなり駅からも近くて良い物件です。築年数は竣工してから大体1年くらい経った後に売却という形になって今回ご契約に至りました。物件金額は土地と建物を合わせて3億円です。内訳は土地部分が1億5,000万円、建物部分も1億5,000万円で50%:50%という割合の物件でした。

次に借入条件です。不動産購入の上でほとんどの方が借入を使うと思いますが、今回の借入条件は金額が2億8,000万円で金利が0.85%、期間は30年の借入です。物件金額3億円に対して2億8,000万円の借入になるので、ほとんど借入を使って投資ができている実例でした。

次に自己資金です。今回は借入を大きく使っているので3億円の物件ですが、約10%、3,500万円という自己資金で諸費用を含み全て賄っています。次に収益性です。表面利回りは4.8%、実質利回りが4.1%という物件です。

最後に実質ROE利回りとありますが、これは自己資金に対してどのくらいの実質利回り、収益性を生んでいるかということです。今回は借入条件がかなりよかったので、自己資金に対して毎年35.3%リターンがあるという、かなりいい投資になったと思っています。投資された方は40代の会社経営者の方でした。

(世古口):都内のほぼ新築の一棟RCマンション投資というイメージかと思います。この実例の特徴や、他の投資と違う点や優れている点はありますか。

(中武):はい。先ほど触れましたが、まず一つは借入条件です。実はこちらは普通に借入したのではなく、若干の工夫を入れて借入したので、9割を超えるような借入条件になっています。この方は、以前に借入を使わずに、現金で収益性のある区分マンションの1室を購入していました。今回はその物件を別担に入れることによって、この借入金額を実現しています。

(世古口):その別担がなかったら、借入できたのは2億円前半だったかもしれないけれども、別担に入れたことによってプラス何千万円か増えたようなイメージでしょうか。

(中武):そうですね。別担を入れていなかったら、おそらく2億円くらいになっていたのではないかと思います。

(世古口):なるほど。別担に入れた不動産もそれなりの価値がある物件だったということですね。

(中武):そうです。ちなみに別担というのは、投資用の不動産を購入するときに、投資用の不動産を担保に入れて銀行からお金を借りますが、それとは別に借入がない不動産を持っている場合、その不動産も一緒に担保に入れて、その不動産も価値として見ることができるという流れで融資を受けられます。

一つ注意点としては、その別担は、普通の自宅や空きマンションなど、収益を生んでいないものは別担に入れてもあまり意味がありません。収益を生んでいる不動産であれば、別担を入れることによって、かなり借入状況をよくすることができるという特徴があります。

(世古口):銀行はあくまでも不動産投資という括りで融資をしているので、担保として入れるのは同種の投資物件でないとダメということですね。そのような物件でないと借入条件には影響しないということですね。

(中武):はい、そうです。

(世古口):それから、いろいろな事例がある中でも、実質ROE利回り35.3%は相当高いですね。そこはやはり借入が大きいので、自己資金に対する利回りが高まっているということでしょうか。

(中武):そういうことです。もう一つの特徴としては、今回のこの物件は、表面利回りが相場より若干高いくらいの物件です。その理由は、1階にテナントを入れており、そのテナントのおかげで若干利回りが高くなっています。

(世古口):なるほど。テナントとは、レジデンスではなくて、商売をやっている人たちに貸すということですよね。

(中武):そうです。一般的にレジデンスといわれる人が住むような物件よりは、店舗の物件の方が家賃を高く取ることができます。ですから、少し利回りが高い物件になっています。

(世古口):そのような工夫もしながら利回りを高めている、それも特徴の一つという感じですね。

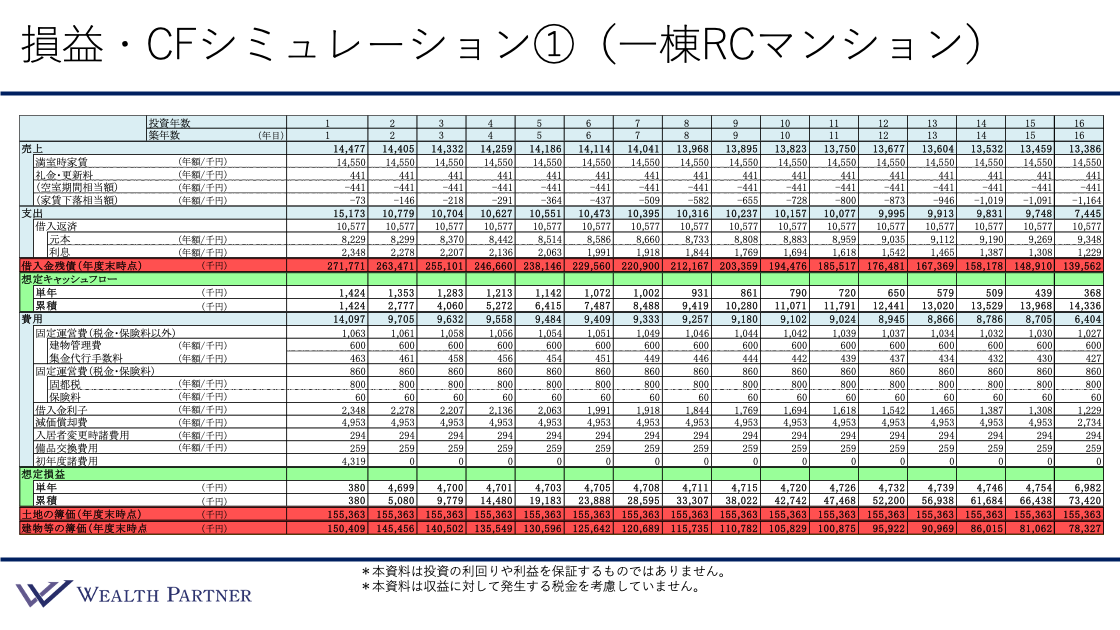

① 一棟RCマンション(損益・CFシミュレーション)

(世古口):ここからは、もう少し詳しく実例物件の損益とキャッシュフローをシミュレーションしたものをご説明します。

(中武):こちらは投資1年目から16年目までの投資のシミュレーションになっています。真ん中あたりに緑で囲まれているところが想定のキャッシュフローで、下の緑で囲まれているところが想定の損益となります。

(世古口):1年目が142万円というところが想定キャッシュフローですね。下の想定損益の単年38万円、2年目以降470万円くらいというのが想定の利益という意味でしょうか。

(中武):はい。計算の根拠は、収入から支出を引いたものがキャッシュフローになっています。利益の部分に関しては、収入、いわゆる売上から税金を計算する上での費用を引いたものが損益になっています。

(世古口):ここは結構ややこしくて難しいところです。売上に使う項目は一緒です。売上と収入はイコールですが、支出と費用が少し違います。支出には銀行の元本返済は入りますが、費用には入らない、費用には減価償却は入りますが、支出には入らないなど、物件によってキャッシュフローと利益が変わってくるということですね。

(中武):そうです。ですからまとめると、想定のキャッシュフローが140万円くらいなので、毎年口座に残るのが140万円ほどになります。対して損益は、個人であれば確定申告、法人であれば決算書に載る利益、つまり、税金を計算する上での利益になります。

(世古口):1年目はいろいろと費用が多いので38万円ですが、2年目以降は470万円が個人・法人に帰属する年間の利益のようなイメージになっているということですね。

①一棟RCマンション(投資ポイント)

(世古口):では、1つ目の実例の投資ポイントをまとめます。

ポイント1)

特色を持った物件にすることで利回り底上げ

(中武):先ほどご説明した通り、今回はテナントの部分を1階に持っていて、家賃を通常のレジデンスより上げて利回りを底上げしている物件になっています。これはもちろんその店舗自体に需要がなければ、難しい投資になる可能性が高いですが、今回は駅からも近い点と、詳細は伏せますが、この物件に対してかなりニーズのあった店舗だったので、これは「Goサインだ!」ということで投資に至る形になりました。

(世古口):1つ質問ですが、レジデンスよりもテナント物件の方が賃貸や客付けが難しい印象がありますが、やはりレジデンスよりはテナント物件の方が扱いは難しいという理解はあっていますか。

(中武):はい、一度入ってしまえば結構長く住んでいただけるイメージがありますが、入れるまでにレジデンスよりは少し時間がかかるというイメージです。

(世古口):賃貸需要だけでなく、行われるビジネスの商流を予想しなければならないということですね。そのようなところは、管理会社や弊社からアドバイスさせてもらって、想定の利回り通り運用できるようにマネジメントしていくという感じでしょうか。

(中武):はい、そうです。

ポイント2)家賃が相場と比較して割安で上昇余地あり

(中武):この物件は既に竣工後1年経っているので、満室の状態で購入されましたが、その家賃の金額が相場と比較して若干割安という感覚がありました。今の家賃を変えることはほとんどできませんが、入れ替わりのタイミングでまた家賃を高くして募集することができます。ですから、将来的に売却などを考えるタイミングでも物件自体の価値を上げていくことができると思います。

(世古口):この物件は新築の物件だと思いますが、家賃が相場より安いのは、値付けをミスしていたのか、家賃の相場が1年~2年で上がったのか、どのような感じでしょうか。

(中武):家賃の相場が1年でそこまで大きく上がることはないと思います。元々竣工時に割と堅い金額で募集をかけて、すぐ満室にしようという売主の戦略があったのだと思います。

(世古口):なるほど、賃貸のテナントを埋めることを優先したということですね。

ポイント3)別の保有物件を担保にして借入割合増加

(中武):別の保有物件を担保にすることによって、借入割合を増加することができたという点です。本来なら、おそらく2億円強の借入金額だったと思いますが、今回は2億8,000万円まで借入ができています。数千万円大きくなっていますが、それは他の物件を別担に入れて、借入の割合を多くしたということなので、そのような手法を考えられる人は検討してもよいのではないかと思います。

(世古口):富裕層の方の場合、このように担保が付いていない投資物件を持っている方が結構いらっしゃるので、そのような方は検討できるかもしれないですね。

ポイント4)少し広めの間取りにして入居後の定着率アップ

(中武):間取りの部分ですが、このような一棟RCマンションは、基本的には1Kや1Rなど単身者向けの物件がほとんどです。しかしこの物件に関しては、若干広めの間取りにして、入居後の定着率アップを目指しています。一般的には単身者向けの方が入れ替わりが早いです。大きい間取りの方が長く住んでいただけるという特徴があります。

(世古口):なるほど。一概にいえないかもしれないですが、単身は平均で何年に1回くらいで入れ替わりますか?大きめの物件のイメージは夫婦で住むイメージでしょうか。そのような物件だとどれぐらいのイメージでしょうか。

(中武):単身者向けの場合、平均で大体4年に1回は入れ替わりが起きると思います。少し大きめの物件の場合、大体6年~8年といわれています。

(世古口):平均で2~3年ぐらい伸びる可能性が高いということですね。

②一棟木造アパート(物件概要)

(世古口):2つ目の実例は一棟木造アパートです。物件概要をご説明します。

(中武):2つ目は木造のアパートタイプでした。立地は神奈川県横浜市です。横浜駅ではないですが、最寄駅から徒歩7分で利便性としても悪くない物件です。築年数は新築の物件でした。ですから、出来上がる前に契約をして、出来上がった後に引き渡したという流れになります。

物件金額は1億3,000万円、そのうち土地部分は6,000万円、建物部分が7,000万円で、建物の割合の方が若干大きい物件です。借入条件は、金額が1億円、金利が1%、期間が30年という条件でした。これは、属性によってかなり異なると思いますが、金額部分も金利部分も結構よい借入条件の部類かと思います。

自己資金は借入条件1億円ですので、諸費用含めて3,500万円です。収益性、利回りは表面利回りが7%、実質利回りも6%くらいは取れると思います。最後に実質ROE利回り、自己資金に対してどのくらい実質利回りが出るのかは22.3%です。ですから、自己資金に対して5年くらいで回収できるという物件です。

(世古口):1つ目の物件の実質ROE利回りがすごくよかったので、少し低く思われる方もいらっしゃるかもしれませんが、22.3%でもかなり高いですよね。

(中武):はい。イメージでは7%、8%、9%になるケースが割と多いので、22.3%は実はとても高いです。

(世古口):理由としては、借入比率が結構高いのと、実質利回りがそもそも6%なので、かなり高いというところが要因でしょうか。

②一棟木造アパート(損益・CFシミュレーション)

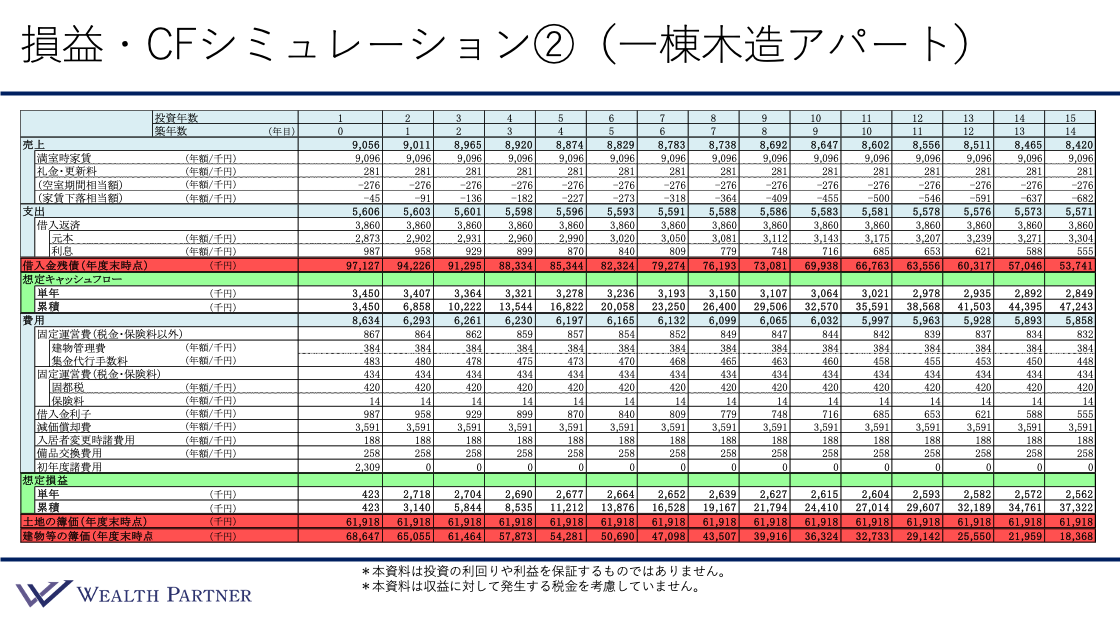

(世古口):では先ほどと同じように損益とキャッシュフローのシミュレーション見ていきます。

(中武):先ほどと同じシミュレーション表で1年目から15年目までありますが、1年目の想定キャッシュフローが345万円となっています。損益は42万3,000円、これは初年度にかかる費用も計上しているので、初年度は利益がほとんど出ない形にすることができます。2年目以降のキャッシュフローはほとんど変わらず、損益部分は270万円くらいという数値になっています。

(世古口):これは結構珍しいですね。普通はキャッシュフローよりも損益の利益の方が大きくなる、1つ目の物件のようなことが多いかと思います。これはキャッシュフローの方が多いと思いますが、何か理由があるのでしょうか。

(中武):物件が木造というところが大きいと思います。木造アパートとRCマンションの大きな違いは、税金を計算する上での耐用年数が違います。RCマンションは、例えば建物部分が1億円だとすると、それを47分割にして毎年費用として計上することができるという税制です。木造アパートに関しては、1億円の建物部分を22分割して毎年費用として計上することができるという税制になっています。

(世古口):なるほど、減価償却が物件金額に対しても大きくなっているということですね。それによって毎年の利益は抑えられている割には、キャッシュフローが大きくなっていて、利益よりもキャッシュフローが大きいという結果になるのですね。

(中武):はい、そうです。

(世古口):これは投資する富裕層からすると、プラスのことではありますね。

(中武):そうです。手元に残るお金が多くなるので、プラスの要素かと思います。

②一棟木造アパート(投資ポイント)

(世古口):最後に2つ目の実例の投資ポイントをまとめてお伝えします。

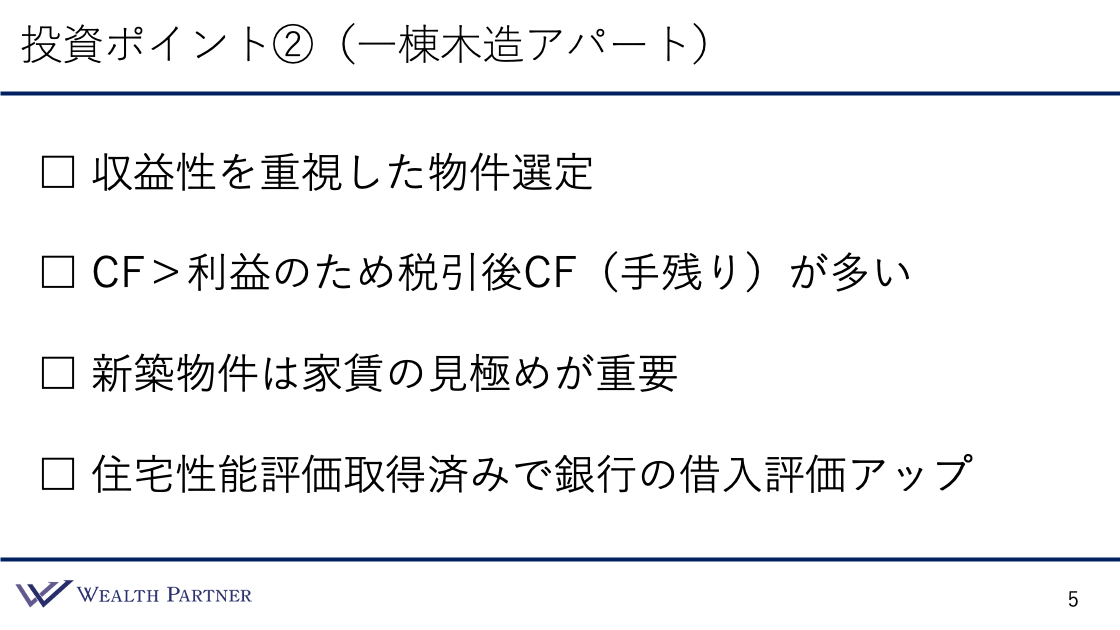

ポイント1)収益性を重視した物件選定

(中武):先ほど見たような都内のRCマンションは大体4%台が利回りの相場感ですが、少し外して神奈川、埼玉、千葉のアパートタイプにすると、収益性が6%~7%くらいの間で利回りが取れると思います。

(世古口):横浜駅近隣でもかなり好立地かとは思いますが…

(中武):そうですね。横浜は好立地かと私も思いますので、将来的な入居付けや、空室、家賃下落、物件価格の下落も、そこまで大きく見る必要はないと思っています。

(世古口):先ほどの概要を見る限り、結構そのような家賃下落のリスクなどを下げつつ、立地もそれなりによくて収益性が高いところを考慮した物件というイメージがありますね。

ポイント2)CF>利益のため税引き後CF (手残り)が多い

(中武):先ほどのシミュレーションで説明した通り、キャッシュフローの方が損益、税務上の利益よりも多い物件になります。ですから、税引き後のキャッシュフロー、手残りの部分が多い物件となっています。今回は340万円程度がキャッシュフローだったと思いますが、それに対して利益の方が100万円ほど少ないので、税金を払った後でもキャッシュフローが十分に残るというところがポイントの一つかと思います。

ポイント3)新築物件は家賃の見極めが重要

(中武):今回は新築の物件ですので、竣工する前に契約をして引渡しとなりました。このような新築物件のときは、家賃の見極めがかなり重要になります。竣工する前なので、販売図面などを見たときに、利回り7%、8%と書くのは自由ですが、家賃が適正でないと何とでもいえてしまうわけです。

(世古口):売主の会社が勝手に設定できるからということですね。

(中武):そうです。相場より、例えば、1部屋あたり1万円や2万円くらい高い家賃にすると、簡単に利回り8%にできてしまうわけです。それでは意味がないので、家賃の見極めは我々のようなプロにご相談ください。「きちんと適した物件なのか」「現実に即してこのくらいでなら入りそう」「このくらいで入るなら、このくらい利回りは確保できそう」というところを見ることができるので、ぜひご相談いただければと思います。

(世古口):実際の家賃を私たちが計算して、それに対する投資物件の金額だと、実際の利回りはこれぐらいになると見極めることができますので、それに基づいて考えるべきですね。

(中武):そうですね。新築の場合、家賃が高く設定されていますが、それに基づいて計算した上でも購入した方がよい物件だという判断になることもありますので、ご相談いただければと思います。

ポイント4)住宅性能評価取得済みで銀行の借入評価アップ

(中武):木造アパートに関しては、住宅性能評価というものが3段階あります。劣化対策等級1級、2級、3級とあり、3級が一番強くて1級が普通というものです。この劣化対策等級2級以上であれば、銀行から借入するときに融資が付きやすいという特徴を持っています。ですから、そのような物件にすることによって借入がうまくいきやすいですし、投資もうまくいきやすいので、そのような物件をピックアップして狙っていくのが一棟木造アパートの勝率は高いのではないかと思います。

(世古口):銀行の借入評価アップというのは、借入比率にとってプラスになるのか、借入期間を長くするのかなど、そのような点でいうとどうでしょうか。

(中武):借入年数の部分が大きいです。

(世古口):では、例えば劣化対策等級1級の物件と2級の物件だと、一棟木造アパートの場合、どれぐらい借入期間に差が出るのでしょうか。

(中武):1級の場合、同じ物件でも最大で22年くらいになります。

(世古口):耐用年数相当ということですね。

(中武):はい。2級を取ることで、30年まで融資が使えるという違いがあります。

(世古口):22年と30年ではかなりキャッシュフローは変わってくるので、やはり普通に考えると30年は取りたいですよね。

(中武):そうですね。借入期間が長ければ長いほど有利だといわれています。

(世古口):この物件は2級だったということでしょうか。

(中武):そうです。

③小口化不動産(物件概要)

(世古口):最後の3実例目の物件概要を見ていきましょう。

(中武):聞き馴染みのない方もいらっしゃるかもしれませんが、3つ目は小口化不動産というものになります。立地は東京都中央区銀座で、超好立地な銀座のど真ん中の物件です。建物の構造がSRC造で、物件種類が商業施設です。ですから、いろいろな店舗やテナント、事務所、オフィスが入るような、なかなか個人の方が1人で購入することはできないような何百億円、何千億円の物件になっています。築年数は7年で、投資金額はこの方は1億円でした。借入なしで表面利回り2.8%、実質利回りが1.7%になっています。

(世古口):ここに書かれていませんが、小口化不動産は一般的には相続対策で投資される方が多くて、相続評価が下がることが多いと思います。この物件は、投資の時価に対してどれぐらい評価が下がるのが一般的な考え方になっているのでしょうか。

(中武):大体70%~80%くらい下がることが多いと思います。

(世古口):この物件も同じくらい下がる案件というイメージでしょうか。

(中武):はい、そうです。

(世古口):小口化不動産は、最近ニュースやタクシーの広告などで見ますし、最近よく聞きますが、実際に投資されている方は多いのでしょうか。

(中武):そうですね。少しずつ増えてきていますが、それほど多くはないかと思います。ここで簡単に小口化不動産自体の説明をさせていただきます。1人では買えないような何百億円や何千億円の不動産を細かく分けて、最低1,000万円など少額から投資することができる商品です。

(世古口):実例の場合、何百億円の物件に1億円だけ出しているということですね。細かく切り分けてその不動産を持つという効果を得ているということですね。

(中武):そうですね。普通の不動産投資と違う点はあまりないですが、借入が使えない点が大きな違いだと思います。

(世古口):1つ目や2つ目の実例の場合、借入をたくさん使うことによって資金に対する実質ROE利回りを高めていますが、小口化不動産はそのような発想自体がないということですね。ですから、借入とかを使わずに真水の手元資金で投資して、利回りなどの経済効果やインフレ対策、相続評価を下げるなど、そのような効果を得たい人たちが投資するのがこの小口化不動産ということでしょうか。

(中武):そうですね。

③小口化不動産(投資ポイント)

(世古口):小口化不動産の実例の投資ポイントを具体的にまとめました。

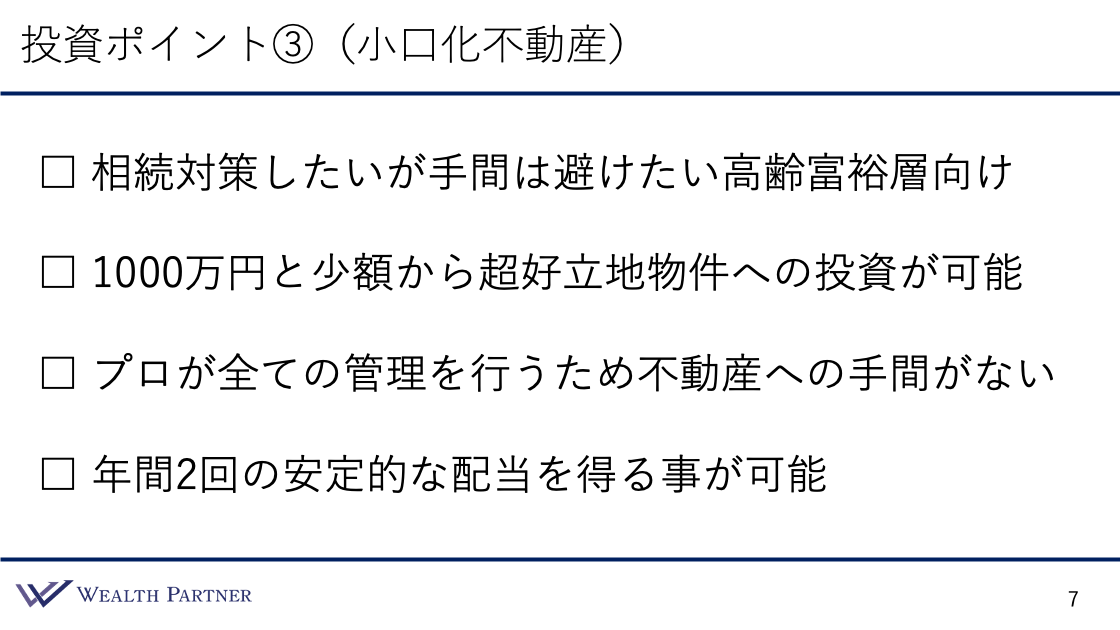

ポイント1)相続対策したいが手間は避けたい高齢富裕層向け

(中武):高齢の富裕層向けの商品かと思います。相続対策をしたいものの、不動産購入した後に面倒くさい、手間だという方がいると思います。銀行の借入の手続きも面倒で、入居の入れ替わりの管理会社とのやり取りも面倒、そのような手間がなく、不動産に投資することができるというところでかなり優れた商品だと思います。

(世古口):これは富裕層の方に結構多いですよね。実際に実例の1つ目や2つ目の不動産に投資するのは結構大変じゃないですか。物件探し、内見、不動産の借入など、60代くらいまでだったらできると思いますが、実際に70代・80代の方がそれを行って、しかもその後の管理を完璧にやることまで考えると、ハードルが高い可能性がありますよね。

(中武):はい。ですから、そのような手間を避けたいというニーズが強くて、かつ現金で投資ができる方であれば合っている商品ではないかと思います。

(世古口):今回初めて小口化不動産を取り上げましたが、その理由としては、一昨年より去年、去年より今年と、年々小口化不動産の相談が増えていると感じているからということがあります。高齢化社会や、富裕層の方が小口化不動産を知る機会が増えているということの表れも感じているので、今回の実例に挙げさせていただきました。

ポイント2)1,000万円と少額から超好立地物件への投資が可能

(中武):少ない金額から投資が可能というところがポイントです。最低1,000万円から現金として投資することができますが、大体不動産は購入するときに最低でも区分マンションで3,000万円などの物件、一棟ものになると1億円や数億円の物件が一般的です。このように少額から不動産に投資できるところがポイントの一つかと思います。

(世古口):今回は銀座の商業施設という案件でしたが、物件の種類や立地などいろいろな小口化不動産の案件があるという理解でよろしいでしょうか。

(中武):そうですね。東京都内だけでなく、他にも関西や福岡など、かなりいろいろな商品があります。そこから良し悪しを見極めるのはなかなか難しいと思いますので、ぜひご相談いただければと思います。小口化不動産に関しては、当社を通しても通さなくても、お客様のリターンは何も変わりませんのでご安心ください。

(世古口):ホテルやレジデンスの案件なども聞きますし、今回の商業施設みたいなものなど、結構いろいろなものがありますね。

(中武):そうですね。普通のレジデンスもありますし、商業施設、保育園、医療ビル、そのようなニッチなところもあります。

(世古口):共通しているのは、すごく好立地で、施設自体がかなりの規模で、少なくとも個人1人では投資できないような、みんなでお金を集めて投資しないと投資できないような物件が多いというイメージですね。

ポイント3)プロが全ての管理を行うため不動産への手間がない

(中武):1つ目の内容と少し被りますが、手間がかなり少ないところが特徴の一つです。不動産のプロに全てお任せできるので、投資した方が行うことは、配当を受け取ることくらいです。ですから、普通の不動産投資との違いはその点だと思います。

(世古口):投資する手間やお金を借りる手間、その後の管理の手間などは、不動産のプロに全部任せて、最終的な利益だけ貰うというイメージですね。金融の世界にある、不動産REITに似ている感じがしますね。

(中武):不動産REITは、不動産を証券にしたものです。小口化不動産は、本当の不動産を持っているのと同じような税務的なメリットを得ることができるので、そこが違いかと思います。

(世古口):実際に不動産REITは毎年10%や20%上がったり下がったりしますが、小口化不動産であればそのようなことはないと思います。また、不動産REITの場合、相続評価が下がらないけれど、小口化不動産は実際に7割~8割下がるということですから、実際に不動産を持っているような効果を得ることができるというイメージです。

ポイント4)年間2回の安定的な配当を得ることが可能

(中武):債券と同じような感覚で年間2回になることが多いですが、自動的に配当が振り込まれる形になります。安定的なキャッシュフロー、インカムゲインを得ることができるという点はポイントかと思います。

(世古口):今回の実例の物件は実質利回り1.7%でした。今回の実例は1億円だったので、投資金額に対して毎年170万円が年2回に分けて入ってくると思いますが、利回りは案件によって違うと考えていいですか。

(中武):案件によって違いますが、普通の不動産を投資するよりは、利回りはほとんどの場合は低いです。

(世古口):なるほど。では超好立地に限定されていることを考えると、実質利回りベースで、今回のように1.5%~3%くらいまでのイメージでしょうか。

(中武):実質利回り3%もあるところはほとんどないと思います。2%強くらいではないでしょうか。

まとめ

(世古口):今回は「富裕層のベスト不動産投資実例3選」ということでお伝えしてきましたが、最後に富裕層の方の不動産投資についてまとめます。

資産性と収益性どちらを優先するか

(中武):1つ目は資産性と収益性のどちらを優先するかです。その方の考えももちろん大事ですが、保有している資産の割合、資産の金額、ポートフォリオの割合を決めることが一番大事だと思います。資産性と収益性どちらを優先するかというところが、まず1つ目のポイントかと思います。

(世古口):資産性と収益性のどちらが大切か、明確に答えられる方は少ないですよね。

(中武):そうですね。もちろんどちらも大事で、どちらも両立するような物件が存在すればいいですが、ここは両立できないようになっていますので…

(世古口):資産性を高めれば収益性は下がるし、逆を高めれば逆になるという、コインの裏表のようにトレードオフになっているわけですね。ですから、資産性は高いけれども収益性が低い物件を選ぶか、逆に資産性は低くて収益性が高い物件を選ぶか、ちょうどバランスのいい物件、どちらも中くらいの物件を選ぶか、そのようなイメージですね。自分がどれぐらいのバランスの物件に投資したいかを考えるのが大事ということでしょうか。

ただ、なかなか自分でそれを100%導き出すのは難しいので、私たちのようなアドバイザーと話しながら、「考えや目的に合っているのは、このような資産性と収益性の物件です」ということをご提案させていただくことが一番いいと思います。

(中武):そうですね。本当に客観的に見た上で、お考えも聞きながらではありますが、「このような物件に投資されている方が、この資産背景の場合は多い」というようなお話はできると思っています。

資産性重視の一棟RCマンションは金額数億円以上

(中武):2つ目はいわゆる不動産投資の王道的な話です。資産性重視の一棟RCマンションの方が王道だと思います。そこに投資するためには、金額が数億円以上、3億円くらいがボリュームゾーンかと思います。そのくらいの金額にはなりますので、ここも同じく資産背景や年収、年齢を加味して決めていくのが大事かと思います。

(世古口):私たちのお客様の場合、純資産が少なくとも数億円以上、多くの方は10億円以上ある方が、資産性を重視して一棟RCマンションに投資するパターンが多いですね。

収益性を重視する場合は立地、家賃の見極めが重要

(中武):3つ目は収益性を重視する物件を選ぶときのポイントです。収益性を重視する場合は、立地と家賃、この二つの見極めがかなり大事になってきます。ここは机上の空論でいろいろと勉強して調べても経験には勝てない部分ですので、プロの意見を聞いた方がいいと思います。

立地も見た目上ではいいような形ですが、蓋を開けてみるとあまりよくない立地だったというケースや、家賃も全然違う金額で、思っていた利回りが得られなかったというようなこともあると思います。回答させていただくポイントになりますので、ぜひご相談いただければと思います。

(世古口):物件概要書に書いてある利回りは釣りの可能性があるので、鵜呑みにしない方がいい可能性が高いということです。実際の家賃はどれぐらいかを見極めて、賃貸戦略を組んだ方がいいということですね。

投資目的と資産背景に適した物件を選定

(中武):最後の4つ目はここまでの総まとめ的な内容になります。投資目的と資産背景をベースにどのような物件を購入すればいいのか、投資すればいいのかを決めていく必要があると思います。ここが一番大事です。

例えば、資産1億円の方が急に5億円くらいの一棟RCマンションを買うのは難しいですし、リスクが大きくなり過ぎるということもあります。また例えば、資産10億円の方が2,000万円の区分マンションを買うということも、手間が大きくなり過ぎる上に、リターンが少ないというところであまり合っていないでしょう。ですから、資産規模や投資目的に応じて物件を変えた方がいいと思います。ここの見極めがすごく大事です。

(世古口):まずは自分にどのような物件が適しているのかを、プロの目から提案してもらうのがよさそうなイメージですね。

本日は「富裕層のベスト不動産投資実例3選」という内容でお届けさせていただきました。