目次

はじめに

1億円という高額な資産を持ち「どのように運用すれば良いか」と悩んでいる方も多いのではないでしょうか。資産が高額なゆえに、何から手を付けて良いのか分からず不安な気持ちになることもあるでしょう。そこで、この記事では、1億円の資産運用における基本的な考え方と、リスクとリターンのバランスを考慮したおすすめのポートフォリオについて解説します。本記事の内容を理解することで、資産分散を図りながら長期的な成長を見据えた運用戦略を立てることができ、自信を持って資産運用に取り組むことができるでしょう。

1億円の資産運用を始めるには?

資産運用を始める際、まず行うべきなのは、資産運用の目的と目標を明確にし、リスクとリターンの関係を理解することです。

資産運用の目的と目標を明確にする

資産運用を始める前に、まず重要なのは資産運用の目的と目標を明確にすることです。

資産運用の目的としては次の2つが挙げられます。

1つ目は、キャピタルゲインを得ることで長期的に資産の成長を図ることです。

2つ目は、資産を活かし安定的な収益、つまりインカムゲインを得ることです。

これら2つの目的は大きく異なるように感じられますが、重要なのは「安定性」と「成長性」を両立させるための運用戦略です。

資産運用の目標としては「年率何%」「10年間で何%」といった具合で決めると良いでしょう。

これにより、「何に投資すべきか」「どのようなポートフォリオにするか」が明確になります。

リスクとリターンの関係を学ぶ

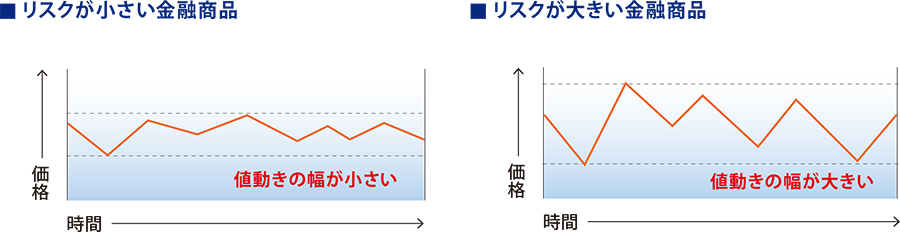

資産運用においては、リスクとリターンの関係を学ぶことも大切です。リスクとは運用成果の不確実性や値動きの振れ幅を指し、リターンを得るチャンスと同時に損失を被るリスクもあります。

画像出典 : https://www.mizuho-sc.com/beginner/story2/riskreturn/operation.html

リスクには市場リスク、信用リスク、流動性リスク、為替リスクなどがあり、それぞれ異なる要因で生じます。リターンの種類としては、配当収入や利息収入、キャピタルゲイン(値上がり益)などがあり、運用目的や運用目標によって狙うべきリターン種類が異なります。

リスクとリターンの関係は、リスクを多くとるほど期待できるリターンも大きくなるのが一般的です。資産運用では、この関係を理解し、どの程度のリスクを許容できるかを考えることが重要です。

例えば、リスク許容度が高い方は、株式のようなリスクの高い資産に投資を行い、高いリターンを狙うのもよいでしょう。

リスク許容度は、投資家の性格、資産状況、投資期間の長さといった要因に影響されます。また、投資目標とリスク許容度のバランスを考慮し、投資戦略を立てることが重要です。投資目標が明確であれば、どの程度のリスクを取るべきかもおのずと見えてきます。このようにリスクとリターンの関係を理解することは、資産運用を行う上で欠かせないポイントです。

1億円の資産運用をする場合の主な投資商品

1億円の資産運用を行う場合、どのような商品に投資を行うのがよいのでしょうか?

ここでは、1億円の資産運用に向いた次の商品について解説します。

- 米国債券

- 株式

- ヘッジファンド

- 不動産

米国債券

米国債券とは、米国政府や企業が発行する債券であり、ドルベースで安定した利息収入を得られる点が特徴です。米国債券は、米国の経済状況や金利動向に影響を受けやすく、為替リスクも伴うため、ドルの価値変動を考慮した慎重な運用が必要です。米国債券はリターンの面で、安定した利息収入が期待できるものの、リスクは発行体の信用度や格付けによって異なります。

米国債券投資のメリットは、米国政府や企業がもたらす信頼性の高さと安定したインカムゲインが得られる点です。しかし、デメリットとしては、為替リスクや金利上昇局面での価格変動リスクが挙げられます。このため、投資の際には最適なポートフォリオ設計を行い、リスク分散を図ることが重要です。

株式

株式投資は、企業の成長に伴う利益を得ることができる投資法です。

株式投資は短期的な価格上昇にばかり注目されますが、長期投資による企業の成長や配当収入にも目を向けるべきでしょう。

ただし、1億円を株式に投資する際には、リスクとリターンのバランスを慎重に考慮する必要があります。株式は市場の変動に大きく影響されるため、マーケット環境や企業の業績によっては大きな含み損を抱える可能性があります。リスク分散のために、債券など他の資産と組み合わせて運用することが重要です。

ヘッジファンド

ヘッジファンドとは、さまざまな投資手法を組み合わせ、市場環境に関係なく絶対的な収益を追求する投資ファンドです。

高いパフォーマンスが期待できるほか、株式や債券、不動産と異なる値動きをすることから、分散投資でも高い効果を発揮できる点が特徴です。

しかし、ヘッジファンドには投資先の透明性が低い点や、運用コストが高いなどのデメリットもあります。

また、最低投資金額が高額に設定されている場合も多く、ポートフォリオ内でヘッジファンドの保有割合が高くならないよう注意することも重要です。

不動産投資

不動産投資とは、アパートやマンションを購入し、賃貸に出して家賃収入を得る方法で、安定した収入が期待できる点が特長です。初心者が不動産投資を始めるには、まず投資物件や市場をよく理解することが重要です。市場の動向、物件の種類、立地条件や近隣の競合物件などを調査することが第一歩です。その後、自分の予算と投資目的に合った投資戦略を立てます。物件を選ぶ際には立地、価格、将来的な値上がりの可能性などを慎重に評価し、信頼できる不動産業者やアドバイザーと連携することが成功への鍵となります。

不動産投資は銀行からの借入を利用するケースが多く、保有資産を手元に残したまま運用できることから、レバレッジ運用が可能になります。

また、不動産は相続税評価額を大幅に下げることができるため、相続対策としても大きな効果が得られます。

1億円の資産運用ポートフォリオ設計実例

ここでは、1億円の資産運用ポートフォリオ設計実例を紹介します。

1億円の資産運用事例・会社経営(50代)

ポートフォリオ設計を行わせていただいたのは、1億円の資産を持つ会社経営者(50代)のA氏です。

【A氏のご要望】

|

【提案内容】

|

A氏は投資経験がなく、リスク許容度も低いという点から米国債券投資(5,000万円)による安定収入の確保を提案しました。

当時(2024年前半)、米国債と普通社債のみで得られた利回りは約5%程度、年間で250万円の収益が得られるほか、外貨比率を理想的な50%まで引き上げることができ、長期的な円安リスクに備えることもできました。

また、日本株式・先進国株式・新興国株式それぞれインデックスファンドへの積立投資を提案し、長期投資による老後生活資金確保も提案を行いました。積立投資は、投資信託の平均購入単価を平準化させる効果があり、リスクを避けるうえでも有効な手段です。投資経験が少ない方や、リスク許容度の低い方にもおすすめの投資方法です。

また、会社経営者であるA氏の信用力から、将来的に銀行借入を利用した不動産投資を提案しました。

A氏が仕事で忙しいということもあり、現段階では円預金と米国債券のみのシンプルなポートフォリオですが、インデックスファンド投資や不動産投資を含め、徐々に「投資対象を増やして行きたい」」というお話をいただいております。

まとめ : 1億円の資産運用はIFAへの相談がおすすめ

1億円の資産運用を検討する際は、IFA(資産運用アドバイザー)への相談がおすすめです。

IFAは特定の金融機関に所属していないため、中立的な立場からさまざまな商品を提案することが可能です。

また、金融資産運用だけでなく不動産投資、相続対策・資産承継対策など、専門家と連携して対応させていただくことも可能です。

なお、私たちウェルス・パートナーは、プロのIFAとしてこれまで多くの富裕層の方々に資産運用のご提案を行って参りました。

これから資産運用を始めたいとお考えの方は、ぜひウェルス・パートナーの無料相談をご利用ください。