近年、スタートアップの創業者として事業を軌道に乗せ、資金調達や事業拡大を経て、最終的にM&AやIPO(株式公開)という形で大きな成功を収める経営者が増えています。しかし、その後に訪れる“税金”や“資産管理”の問題に十分な備えをしていないケースが少ながらず見受けられます。

会社売却によって多額の資金を手にしたとしても、その半分近くが税金に消えることもあります。また、得た資産を個人名義のまま保有し続けると、相続税や資産分散の観点からもリスクを抱えることになりかねません。

事業を成功させた経営者にとって、次に求められるのは「守り」と「次への備え」です。M&Aを単なる“出口戦略”ではなく“税務・資産戦略”と位置づけ、早期に対策を講じることが重要です。

この記事では、実際にM&Aを経て資産を守り抜いた経営者の事例を交えながら、スタートアップ経営者が押さえておくべき税金対策と資産防衛のポイントを解説します。

スタートアップ企業とは

スタートアップとは、革新的な技術やサービスで新しい市場を創出し、短期間で急成長を目指す企業です。その特徴から、投資家やVC(ベンチャーキャピタル)から資金調達を行い、M&AやIPOによる「イグジット(投資回収)」 を最大の目標とします。

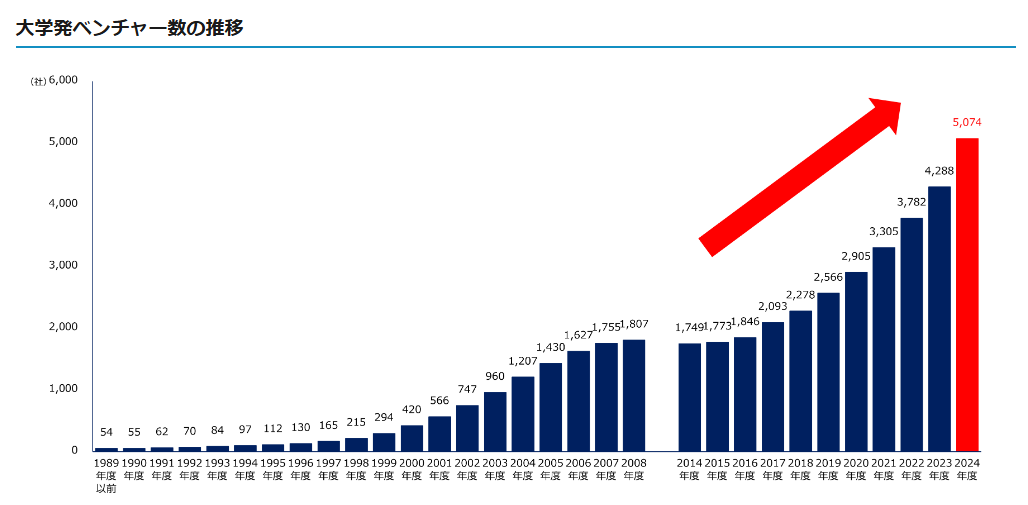

国内のスタートアップ市場は、現在、高い成長期にあります。経済産業省が令和6年度にまとめた資料によると、大学発ベンチャー企業数は、過去最高の伸びをみせています。2024年度の調査では、前年度より786社増加し、5,074社でした。

出典:経済産業省「令和6年度大学発ベンチャー実態等調査の結果を取りまとめました(速報)」

また、2022年1月の岸田前総理の「スタートアップ創出元年」宣言を受け、「スタートアップ育成5か年計画」も順調にスタートを切っています。これに加え、国内のスタートアップに対する投資額も年々増加していることから、スタートアップ市場が力強く成長していることがうかがえます。

参考資料)

経済産業省「スタートアップの力で 社会課題解決と経済成長を加速する スタートアップ育成に向けた政府の取組 2025年2月」

https://www.meti.go.jp/policy/newbusiness/kaisetsushiryou_2025.pdf

スタートアップ経営者に特有の税金リスク

スタートアップ経営者が得る収益は、一般的な給与所得とは性質が大きく異なります。特に、株式やストックオプションによって得られる所得は、タイミングや形態によって課税方法が変わるため、思わぬ税負担を抱えるケースもあります。

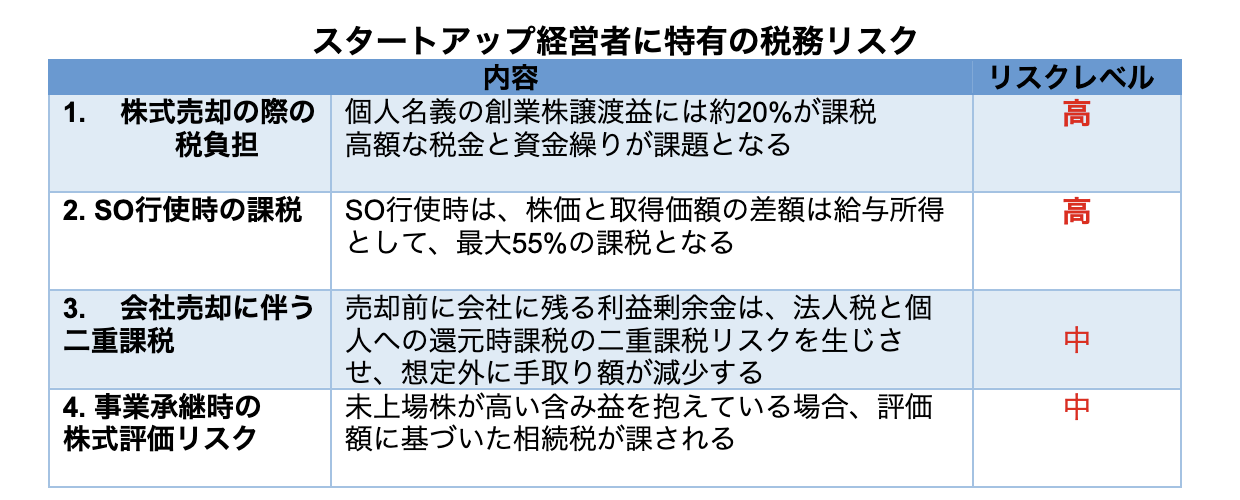

1. 株式売却で生じる「巨額の税負担」

まず注意すべきは、「株式売却益への課税」です。創業株を個人名義で保有し、M&Aなどで譲渡した場合、その売却益には約20%(所得税・住民税合計20.315%)が課されます。一見シンプルに見えますが、売却益が5億円であれば、実に1億円以上が税金として差し引かれる計算になるのです。

しかも売却時期によっては、翌年に多額の納税資金を確保する必要があり、手元資金をどう残すかという「資金繰り」も課題となります。

2. ストックオプション行使時の「思わぬ課税」

次に多いのが、「ストックオプション行使時の課税」です。上場やM&Aを見据えてストックオプションを発行する場合、行使した時点での株価と取得価額の差額が「給与所得」として課税されるケースがあります。

特に留意すべきは、給与所得に対する所得税率は最大で55%に達する可能性がある点です。そのため、事業の成長に伴い株価が急激に上昇した経営者ほど、想定外に多額の税負担が発生するリスクが高まります。

3. 会社売却に伴う「二重課税リスク」

スタートアップ経営者が会社売却の際に注意すべきなのが、「法人税」と「譲渡所得税」の二重課税リスクです。株式譲渡によるM&Aでは、売却益は個人の所得として「譲渡所得税(約20%)」が課されますが、売却前に会社に残っていた利益剰余金を役員報酬や配当などで引き出す場合、その時点で法人税・所得税の両方が課税されます。

つまり、売却前に会社に利益を残したままにしておくと、「法人としての税金」と「個人への還元時の税金」が二重に発生する構造になるのです。

例えば、売却前に会社に1億円の内部留保が残っていた場合、法人税で約30%が課され、さらに残額を配当として受け取ると、個人に20%の配当課税がかかります。最終的に手取りは約5,600万円程度にとどまり、実に4,400万円が税金で失われる計算です。

この構造を理解せずに会社売却を行うと、想定外の税負担により手取り額が大幅に減少してしまうおそれがあります。

4. 事業承継・相続時における上場株式の「評価リスク」

意外と見落とされがちなのが、事業承継・相続時の評価リスクです。創業時から保有している株式が未上場のまま高い含み益を抱えている場合、たとえ現金化していなくても、その評価額に基づいて高額の相続税が課されます。

生前の対策として、譲渡や整理を適切に行わなかった結果、後継者が納税資金を確保できず、せっかく築いた資産を一部手放すことになるケースもあります。

M&Aを活用した税金対策とリスクコントロール

スタートアップ経営者にとって、M&AによるEXITは事業の成果を結晶化させる重要なイベントであり、同時に個人資産を大きく形成する転機でもあります。しかし、その過程でどのような税務戦略を取るかによって、手元に残る金額は大きく変わります。ここでは、創業者が押さえておくべき税金対策とリスクコントロールのポイントを解説します。

1. 創業者が知っておくべき「株式譲渡益」の税制メリット

創業者がEXITで得る利益の多くは株式の売却益です。この売却益は給与所得とは異なり、20.315%の分離課税で確定します。例えば10億円のキャッシュアウトが実現した場合、税額は約2億円に抑えられます。

一方で、これを報酬として受け取る設計にしてしまうと、最高税率で課税され、手取りが大幅に減ってしまいます。スタートアップにおける“創業者利得(Founder’s Gain)”を最大化するためには、株式譲渡という出口を前提においた資本設計が欠かせません。

2. M&Aを「出口戦略」+「税務戦略」として捉える

EXITは単に会社を売却して完結するわけではなく、創業者の将来の資産形成・運用・承継まで含めた広義の財務設計といえます。適切なスキームを選べば、売却後に資産管理会社を用いて資金を効率よく運用したり、次世代への承継をスムーズにしたりすることも可能です。

税務・法務・財務の専門家が早い段階で関与することで、複数の売却パターンを比較し、最適な出口構造を作り上げることができます。

3. 早期準備が創業者の手取りを最大化する

デューデリジェンス(買い手による調査)では、個人資産と会社資産が混在しているケースが少なくありません。例えば、個人名義の不動産が会社の資産として扱われていたり、会社の資金で取得した資産を個人利用していたりする例です。こうした状況は買い手の評価を下げ、結果的に企業価値や売却条件に影響を与えます。

したがって、売却前に「経営」と「個人資産」を分離しておくことが、最終的には税金対策にも直結します。資産管理会社の活用や契約関係の整理などを早期に進めることで、スムーズな調査対応と適切な企業価値の算定が可能になるでしょう。

4. ケーススタディA:創業10年のIT企業を15億円で売却した経営者の事例

創業から10年で急成長を遂げたIT系スタートアップ企業の経営者A氏は、事業のさらなる成長のために大手企業への売却を決断しました。最終的な売却額は15億円です。

税務戦略とその効果

A氏はM&Aの検討を開始した初期段階で専門家と連携し、株式譲渡の前に「持株会社(資産管理会社)」を設立しました。そして、個人で保有していた売却対象会社の株式をこの持株会社に現物出資しました。

この持株会社を経由して株式売却することで、売却益は持株会社に入金されます。この際、「受取配当等の益金不算入」の規定が適用され、譲渡益に対する課税を極めて低く(実質非課税)抑えることができました。

圧縮された税負担と資産防衛

もしA氏が個人として直接15億円で株式を売却していた場合、約3億円(15億円 × 20.315%)の譲渡所得税が発生します。一方、持株会社を経由することで、この売却益の大部分を法人内部に留保し、個人としての税負担を大きく遅延・圧縮できます。

この事例では、直接売却と比べて、売却時の税負担を約3,000万円圧縮した上で、約14億円を課税繰延べされた状態で持株会社内に残すことができました。また、会社に残った資金は、持株会社の名義で、法人税率(実効税率約30%〜)の範囲で不動産投資や金融資産運用に充てることが可能となりました。個人資産への移行と比べて、税効率の高い資産防衛体制を確立できた事例です。

資産管理会社による「資産防衛」と「次世代への橋渡し」

スタートアップをEXITした後、創業者が直面する次のテーマは「創業者利得をどう守り、どのように次世代に橋渡しするか」です。そこで重要な役割を果たすのが資産管理会社です。単なる節税目的の器ではなく、事業家としての次のフェーズに不可欠な“資産インフラ”といえる存在です。

1. 資産管理会社とは何か

資産管理会社とは、創業者個人が保有していた金融資産・不動産・未上場株式などを一元管理するために設立される法人です。個人名義のまま分散している資産を法人にまとめることで、管理・運用・承継のすべてを体系化し、長期的な資産設計が可能になります。特にEXIT後に急増する流動資産の受け皿として、最も実務的な選択肢といえます。

2. 節税効果

資産管理会社には、創業者が個人で運用する場合には得られない複数の税務メリットがあります。

- 所得分散による所得税・住民税の軽減

配偶者や子どもを役員に据えて給与を支給することで、個人の累進課税を抑え、全体の税負担を平準化できます。 - 経費計上による課税所得の圧縮

専門家報酬、オフィス費用などを法人経費として処理し、個人よりも柔軟に支出をコントロールできます。 - 株式・不動産の承継をスムーズに

個人が保有する株式・不動産を相続すると高額な相続税が発生しますが、資産管理会社での保有にすれば、株価の評価をコントロールしやすく、段階的な贈与や持株の分割も容易です。

3. 「法人化」で得られる統制と柔軟性

個人ではなく法人として資産を管理することで、より高度なガバナンスと柔軟性が確保できます。例えば、投資判断を法人単位で行うことで、資産配分の変更やリバランスを計画的に実施できます。また、家族への給与支給や役員構成の調整により、次世代への承継を“運用を続けながら”進めることも可能です。

4. ケーススタディB:EXIT後に資産管理会社を設立した事例

AI関連のSaaSスタートアップを創業したB氏(40代)は、創業から5年間で3度の資金調達を経て事業を軌道に乗せ、国内外の大手企業から注目される存在となりました。成長が加速する中、海外テック企業から買収(M&A)の打診を受け、最終的に株式売却によって約8億円の売却益を得るに至りました。

しかし、手元にまとまったキャッシュを個人で保有することには、起業家特有のリスクが伴います。

— 投資所得が個人課税になると、税負担が重くなる

— 市場変動で資産が急減すると、次の挑戦が難しくなる

— 子どもへの資産承継や管理が複雑化する

こうしたリスクを踏まえ、B氏はEXIT直後に資産管理会社を設立することを決断しました。売却益8億円は、今後の資産運用と承継を考慮し、7億円を資産管理会社へ貸付金として移し、1億円は個人の生活費や次の投資の原資として保持する形を採用しました。

資産管理会社では、起業家としての知見を活かしつつ、長期安定と流動性を両立させたポートフォリオを構築しました。

- 株式運用:40%(2.8億円)

特定銘柄への過度な集中は避け、世界株インデックスを中心にした分散投資を実施。法人での損金処理を活かしながら、年度ごとにリスク調整を行いました。 - 不動産投資:30%(2.1億円)

都内の優良レジデンス2戸と小規模オフィスを取得。インカムゲインの安定性に加え、減価償却による節税効果が資産管理会社との相性を高めました。 - 社債・現預金:30%(2.1億円)

次の起業構想に備え、流動性を高く確保。海外社債と国内優良企業の社債を組み合わせ、安全性と収益性のバランスを取りました。

資産管理会社の導入により、次のような成果が得られています。

- 年間の実質税負担は約15%削減

経費計上・役員報酬の調整・減価償却を組み合わせ、個人保有よりも効率的な納税設計を実現させました。 - “第二の起業”に向けた安全な土台を構築

必要なタイミングで資金を引き出せる体制を整えることで、資産の値動きに左右されずに次の挑戦へ踏み出せる状態になりました。 - 長期的な資産承継の仕組みが整備された

将来、子どもに株式を段階的に引き継ぐ設計とし、相続の混乱を事前に防止できます。

B氏はこう振り返ります。

「EXITはゴールではなく、個人の財務戦略のスタートラインだと痛感しました。資産管理会社を使うことで、ようやく長期的に安心できる設計になったと思います。」

まとめ

スタートアップ経営者にとってのEXITは、税金対策と資産防衛の設計が成果を大きく左右します。早期にスキームを整えれば、売却益を効率よく守り、次の挑戦へ資産をつなげることができます。

当社では、経営者の視点に立ち、事業資金と個人資産の最適な管理をサポートしております。まずはお気軽にご相談ください。