目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回は、「会社売却富裕層の賢い税金の払い方」というテーマをお届けいたします。

会社を売却された方の場合、売却した会社の株式の利益に対して「株式譲渡益税」というものがかかります。売却利益×約20%が株式譲渡益税となり、売却した年の翌年2月・3月に個人の確定申告で所得税として納税することになります。

しかし、この株式譲渡益税の税金の払い方に関して、会社売却富裕層の方だからこそできる賢い払い方があるので、今回はその方法について紹介できればと思います。

有価証券担保ローンを利用する

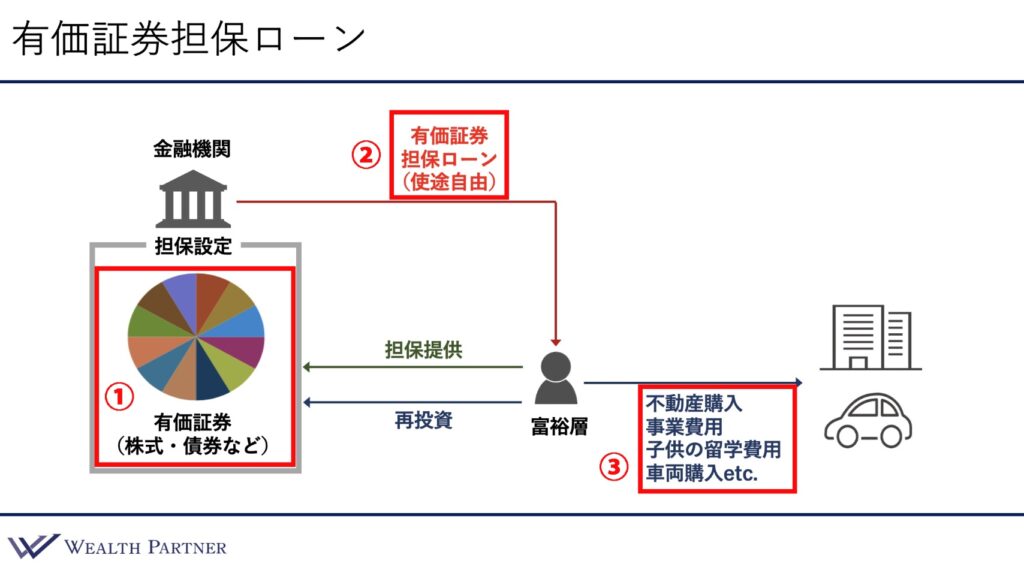

それでは早速紹介していきます。賢い払い方というのは、主に金融機関の有価証券担保ローンという機能を使っていくイメージになります。

例えば5億円の会社を売却して、そのほとんどが利益であった場合、普通の考えであれば「5億円の中から1億円を納税のために置いておく」という方が多いと思います。

これに対して、有価証券担保ローンを使う場合、まずは5億円を金融機関で有価証券(株式や債券)として運用(①)します。そして、5億円を運用したまま、納税のタイミング(翌年の2月・3月)になったとき、5億円を担保にした有価証券担保ローン(②)として、1億円を金融機関から借入れします。借りた1億円は有価証券担保ローンとして、使途自由(③)という特徴があるため、何に使ってもよいわけです。その1億円を再投資しても良いですし、不動産購入や事業費用に充てても良いのですが、今回は株式譲渡益税の納税を目的にしているため納税に充てるということです。

これにより、「1億円を先に納税してしまい、運用資産が4億円しかない」という状態ではなく、「5億円を運用しながら、証券担保ローンによって1億円を納税している」ことになるので運用効率が良くなります。

これが、「会社売却富裕層の賢い税金の払い方です。私の感覚だと、これを実践されている会社売却富裕層の方は非常に多いと思います。まだ、実践されていない方や今後、会社を売却される方は、ぜひ参考にしていただければと思います。

なお、この方法はもう少し具体的な事例を持って紹介すると分かりやすいと思うので、資産配分事例を見ていきたいと思います。

ご相談内容時の資産配分

資産配分と本人情報、この方のご要望をまとめたものがこちらのシートになります。

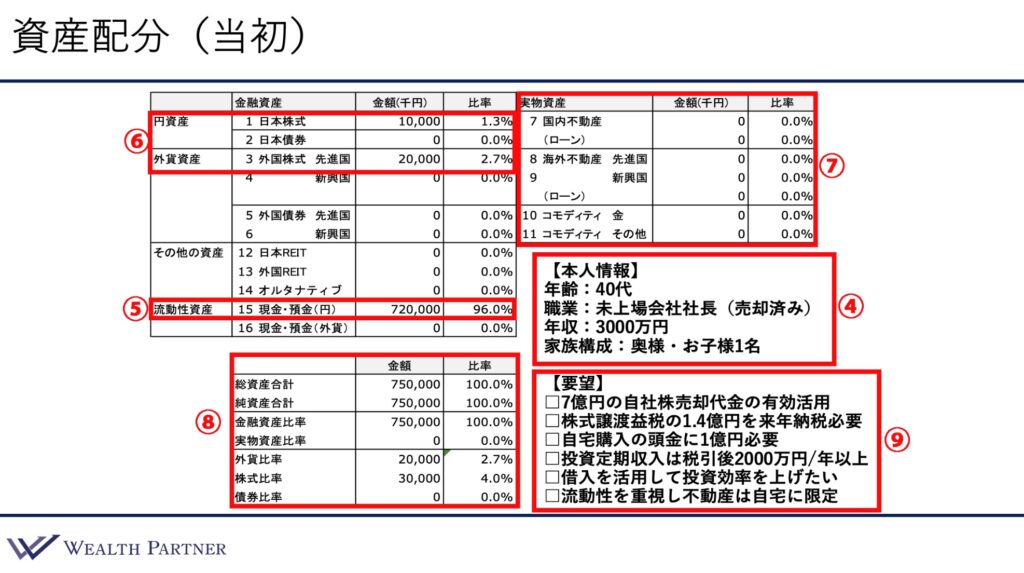

ご本人様は40代、職業は未上場会社社長(売却済)、年収が3,000万円で家族構成は奥様・お子様1人となっています(④)。

資産状況ですが、会社を売却した代金で7億2,000万円(⑤)の金融資産を保有していて、日本株式1,000万円と先進国株式2,000万円を保有しています(⑥)。

ご自宅は所有していないため実物資産はゼロです(⑦)。資産全体のバランスは下(⑧)のようになり、7億5,000万円の純資産に対して金融資産が100%、外貨株式をいくらか保有しているという状況です。

この方のご要望(⑨)はいくつかありまして、7億円の自社株売却代金を有効活用したいというのが1つ目です。

2つ目が、今回のテーマである株式売却の税金です。7億円の売却代金であるため、株式譲渡益税として来年1億4,000万円の納税が必要になります。この納税の支払いなどまで考えて資産配分を考えてほしいということでした。

3つ目は税金ではないのですが、自宅を購入したいので、その頭金に1億円は必要であるというご要望もありました。このように、1.4億円の納税や不動産(住宅の頭金1億円)までを考慮して資産配分を組むのが今回のご要望の特徴なのだと思います。

4つ目は、資産運用によってインカムゲインを税引き後2,000万円以上得たいというご希望がありました。現役時代に毎年3,000万円の役員報酬を得られていて、その手取りが2,000万円弱ということでしたので、それをイメージしていると思います。

あとは、「借入を活用して投資効率を上げたい」、それから「流動性を重視して不動産は自宅に限定して購入したい」、したがって「不動産投資は行いたくない」というようなご要望でございました。

ご提案後の資産配分

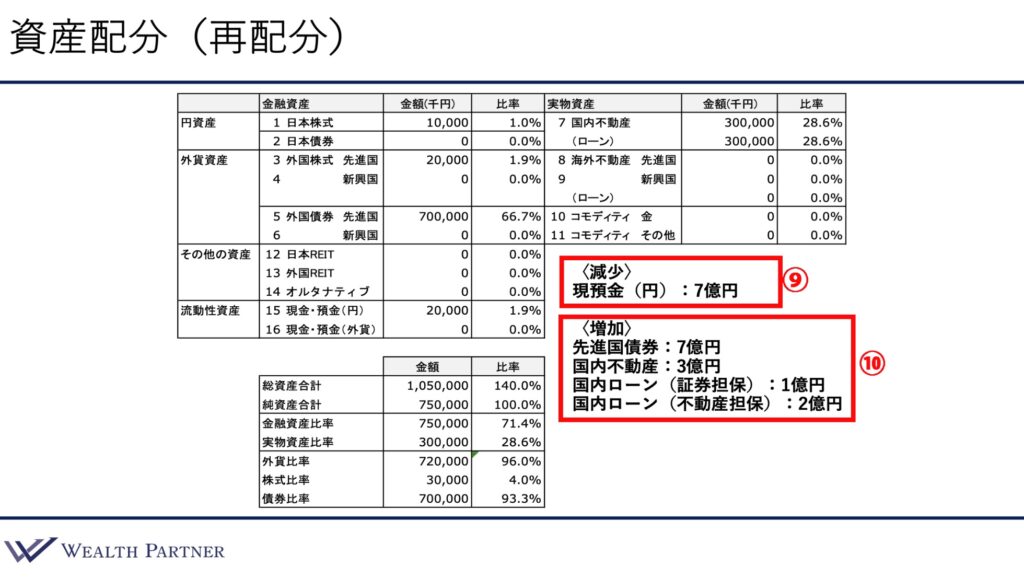

このように、ご本人様の状況や資産配分、ご要望をお伺いした上で再配分させていただいたご提案が次のようになります。

シンプルに売却代金である現預金7億円(⑨)をそのまま使って、増加させる資産(⑩)としては、先進国債券に7億円投資して、国内不動産は3億円の自宅に頭金が1億円が必要ということで、7億円で運用している債券を担保にして、証券担保ローンを組んで1億円を調達しています。こちらを頭金にして、残りの2億円に関しては住宅ローンが利用できるようなので、2億円を使って3億円のご自宅を購入するという形をとっていただきました。これが自宅購入の再配分のフェーズです。

納税後の資産配分

続いて、今回のテーマである株式譲渡益税にかかる税金が1.4億円必要ですので、これを納税した時にどうなるかというのがこちらになります。

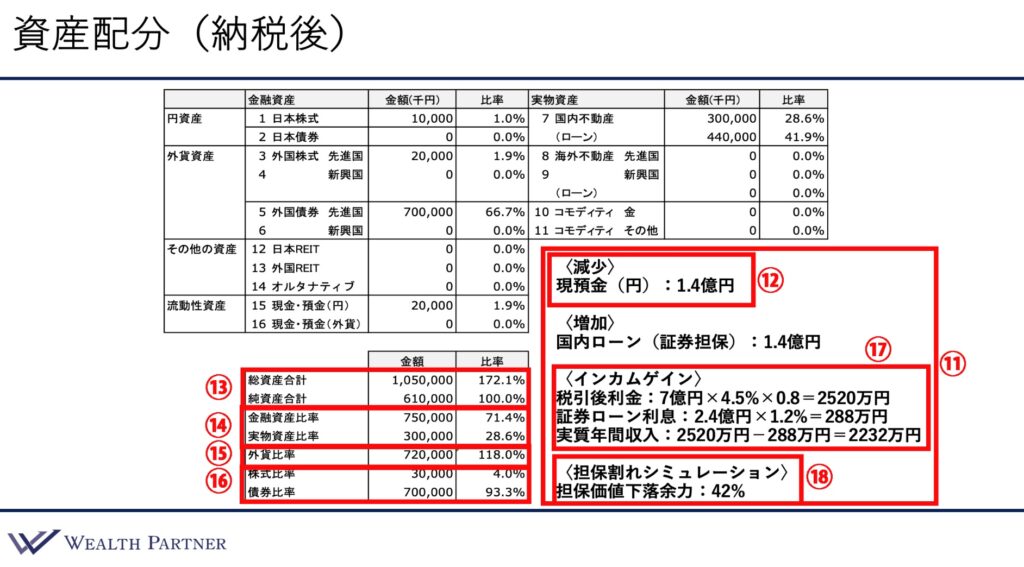

資産配分の変化が右下(⑪)になります。減少としては、現預金1.4億円(⑫)を使って納税しています。先ほどの再配分の状態では2,000万円しか現預金がなかったのですが、証券担保ローンに余裕がありましたので新たに1.4億円の借り入れを起こして、1.4億円納税を行っています。

その証券担保ローンを新たに起こして、納税後に現預金1.4億円がなくなった後の資産配分がこのようになっています。

納税後の配分の特徴としては現預金が減り、証券担保ローンを起こして借り入れが増えるため、レバレッジ比率が基本的に高まります。どうなるかというと、純資産6億1,000万円に対して総資産10億5,000万円(⑬)、レバレッジ比率は172%となかなか高くなっています。もともとレバレッジ比率は100%でしたが、これに借入を起こして総資産10億円台になっていて、なおかつ納税によって純資産も減っているため、これくらいレバレッジ比率が高まります。

そして金融資産と実物資産の比率(⑭)では71%対28%ということなので、金融資産の割合のほうが高く、ざっくりと7対3割合のイメージなのですが「流動性を重視して金融資産の割合が高めの方が良い」ということなので、このような配分で良いのだと思います。

そして注目すべき点が外貨比率(⑮)です。外貨の割合が高く118%あります。借入を起こして外貨投資しているとこのくらい高まることがあるのですが、118%は相当高い割合です。基本的に、「外貨比率は50%前後がバランスが良い」といつもお伝えしているので、それと比較するとかなり高いです。

やはり外貨比率が高すぎるため、ドル安円高に進んだときのリスクが高まっており、それを認識する必要があります。このようなリスクの担保のために、アメリカの金利が下がったり、円高になった時に、債券の価格が上昇して為替リスクが時価評価ではあまり下がらないような、何か工夫をする必要があります。今回の場合は、そのような工夫をした運用をしているので大丈夫だと思うのですが、それでも外貨比率は高いと思います。

そして、株式比率と債券比率(⑯)は4%対93.3%となり、大部分を債券で運用しています。これは、証券担保ローンを使い、運用目的でインカムゲインの占める割合が大きかったためです。

投資の効果として、右下の方にあるインカムゲイン(⑰)は、税引後2,000万円以上欲しいということでしたが、7億円を債券で運用しているので×4.5%、かなり安定的な債券運用をしているため4.5%の利率なのですが、かける0.8%(税率20%)で税金を引くと2,520万円となります。こちらが税引後の利金となり、ここから証券担保ローンで不動産の頭金(1億円)を含め2.4億円借りているので、(不動産の頭金1億円+納税の1.4億円)2.4億円×1.2%の証券担保ローンの利息で毎年288万円が必要になります。

こちらの債券から生み出す実質の利金収入(インカムゲイン)は税引後2,520万円-証券担保ローンの利息288万円=2,232万円ということですので、目標の税引後2,000万円以上のインカムゲインは達成できると思います。

加えて大事なのがリスクシミュレーションです。これまでにも紹介したように、証券担保ローンの一番のリスクは、担保にしている資産の価値が下落して担保割れしてしまい、運用を強制終了しなければいけないということです。では、その担保価値がどれくらいの下落に耐えられるか、担保割れまでに余力があるのか、というのが担保割れのシミュレーション(⑱)になります。

今回の資産の大まかな担保価値の下落余力はどれ位かというと42%です。かなり格付けが高い債券だけで運用しているため、今回の前提で42%の価値が下落する可能性はそこまで高くないと判断しました。また、この方もそのように理解をしているため、今回はこのような資産配分で運用させていただき、リスクシミュレーションもこのように行い、「下落余力が40%あれば問題ない」ということで配分させていただきました。

まとめ

それでは最後に、今回のテーマである「会社売却富裕層の賢い税金の払い方」についてまとめていきたいと思います。ポイントは4つあります。

会社売却代金はすべて運用し、証券担保ローンで税金を捻出

1つ目です。譲渡益税20%は会社の売却代金からを納税するというのが一般的ですが、今回紹介した方法は、そうではありません。会社売却代金はすべて運用し、納税資金に関しては納税のタイミングで証券担保ローンを使って調達する。これが「会社売却富裕層の方の賢い税金の払い方」ということです。つまり運用効率を高めるということです。

自宅購入などその他の資金使途にも対応可能

2つ目です。今回の事例のケースにもあるように、証券担保ローンは資金使途が自由です。納税資金だけでなく、自宅の購入の頭金に充てる、その他さまざまな資金使途に充てることができます。便利な使い方ができるのが証券担ローンということです。

インカムゲイン獲得や投資効率向上の目的も達成

3つ目です。納税資金の捻出や自宅購入の資金調達も大事なのですが、他の目標もしっかり達成しなければいけません。この方の場合、「インカムゲインを税引き後2,000万円以上獲得する」、「レバレッジをかけて投資効率をあげる」という目標があるため、そのような他の運用目標もしっかり達成することが大事だと思います。トータルで考えることが大事ということです

担保割れリスクや外貨比率上昇に最大限配慮

最後の4つ目はリスクについてです。やはり証券担保ローンを使っているので、担保割れのリスクをいかに回避するかという問題があり、今回のシミュレーションでは42%の下落に耐えられるということで、担保資産の特質・特性・資産性などを考え大丈夫だろうという判断で実行させて頂きました。したがって、シミュレーションをしっかり行ったほうが良いというのが1つです。

あとは外貨比率ですが、証券担保ローンを使うと外貨が増え、円の借入も増えることになるので、どうしても外貨比率が上がりやすくなります。したがって、運用する資産に関しては、仮に円高になった時は資産価値が上昇するような、為替評価が下がっても株や債券の価値が上がるような特質のある資産で運用して行く必要があります。つまり、担保割れリスクや外貨比率が過度に上昇することに最大限配慮してリスクヘッジを考えておく必要が高いと思います

今回は、「会社売却富裕層の賢い税金の払い方」というテーマでお届けいたしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中