目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「会社オーナーが資産運用でも『借入』を行う本当の理由」です。借入は、会社オーナーが事業会社の経営を行うにあたり、ほとんどの会社においてマストな財務活動だと思います。借入を行って事業投資したり、設備投資したり、運転資金にしたり、借入を行うことは事業会社において一般的です。

一方で、資産運用においてはそこまで当たり前ではありません。資産運用では、基本的には手元の資金を使っていろいろな投資対象に投資するのが一般的ですが、会社オーナーの場合、資産運用においても借入を活用してレバレッジをかけ、総資産を大きくして資産運用する方が多いです。今回は、資産運用においても会社オーナーが借入を行う本当の理由についてお話しします。

資産運用もROEで考える

会社オーナーの方は、資産運用においてもROEという考え方をするのが一番の理由ではないかと思います。ROEとは、「Return On Equity」、日本語で言うと「自己資本利益率」です。自己資本を分母に置いて、年間の利益を分子に置くと算出される数字です。

つまり、自己資本に対してどの程度、年間の利益が上がっているのかということです。ROEの数字が高ければ高いほど、少ない自己資本で多くの利益を生み出しているといえます。ですから、このROEをできるだけ高めたいと考えているわけです。

会社オーナーの方がなぜこのROEを考えるのかと言うと、事業会社を経営するにあたり、一般的な指標だからです。ROEの高さが、その会社の業績・財務状況・資本効率の良さを表しています。上場会社の場合、ROEが高い会社に株式投資すればよいという指標になっているのです。

ですから、このROE的な発想で考えると、資産運用の際、借入などを使って資産効率を上げ、総資産を大きくしてたくさんの利益を上げる方がよいという発想になるわけです。

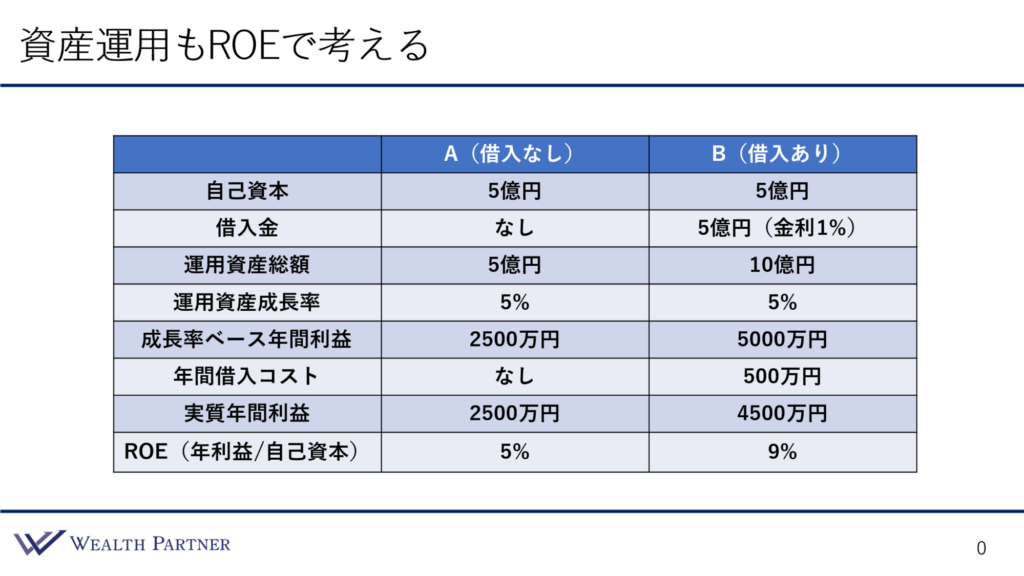

資産運用の場合に、借入を使ってROEを高めるとはどういうことかご理解いただくために、表を作成しましたのでご覧ください。

2パターンありまして、Aの資産運用は借入を使わない場合です。その右側のBが借入を使った資産運用の場合です。

Aから見ていきましょう。自己資本が5億円ですので、5億円で運用すると考えます。手元に5億円のキャッシュがあるイメージです。借入金はありません。運用資産総額が5億円、手元の5億円の資金をそのまま株や債券で運用します。運用している資産の成長率(運用資産成長率)が5%だとすると、成長率ベース年間利益は2,500万円(運用資産総額5億円×運用資産成長率5%=成長率ベース年間利益)になります。この金額ずつ増えていくイメージです。年間借入コストは、借入がないので関係ありません。実質年間利益は2,500万円です。実質年間利益2,500万円/自己資本5億円ですので、ROEは5%になります。これが運用資産の成長率そのものになるわけです。

次に借入ありのBを見ていきましょう。自己資本5億円に対して、自己資本と同額の借入を使い運用しています。金利は1%という設定で考えます。運用資産総額は5億円から10億円になります。運用資産成長率はAと同じように5%ずつ成長していくと考えます。そうすると、成長率ベース年間利益は、運用資産総額が10億円に膨らんでいるので、運用資産総額10億円×運用資産成長率5%で考えると、成長率ベース年間利益は5,000万円になります。

これに年間借入コストが発生します。金利1%の設定で5億円借入しているので、年間500万円が借入コストになります。すると、実質年間利益は5,000万-500万円=4,500万円になるわけです。

最後のROEを見てみましょう。自己資本がAと同じ5億円ですので、実質年間利益4,500万円/自己資本5億円で9%になります。ROEを比較すると、Aの借入なしは5%、Bの借入ありは9%ですので、借入を行うことによって、ROE(資本の効率)を2倍近く上昇させることができる資産運用になっているのです。経営者・会社オーナーの方は、資産運用においても、Bのように借入を使って資本効率を高め、ROEを高めようという発想で借入をして運用しています。

不動産担保ローンのレバレッジ効果

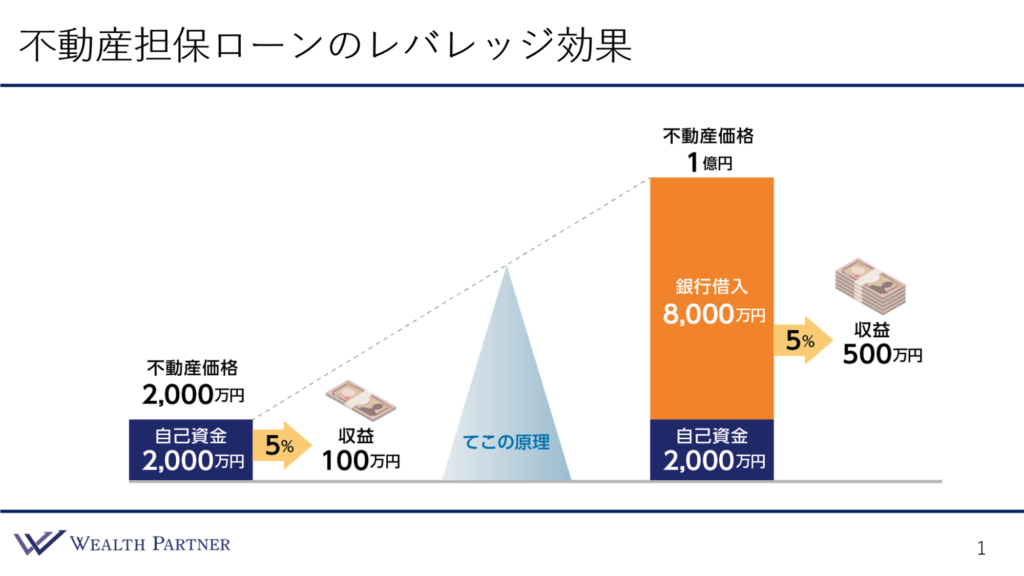

資産運用においては、2つのレバレッジのかけ方があります。一つ目がこちらの不動産担保ローンです。不動産に投資するときは借入をするのが一般的ですので、ご存知の方もかなりいらっしゃると思いますが、おさらいとして見ていただきましょう。

例えば、自己資金が2,000万円あって5%で運用すると、収益は毎年100万円になります。しかし、自己資金2,000万円に銀行借入を8,000万円にして1億円の不動産に投資すると、5%の利益の場合、500万円になります。ローンコストを抜きに考えると、レバレッジ効果によって利益が単純に5倍になるので、これが借入の経済効果ということができるわけです。

不動産担保ローンは、これから買う不動産を担保にして銀行からお金を借りて、手元資金と一緒に投資することができるのが最大の特徴です。これは結構凄いことです。金融の有価証券担保ローンの場合は、不動産担保ローンのようなことはできません。元々持っている資産を担保にしてお金を借りることはできますが、これから買いにいく資産を担保にすることは、実は国内の不動産しかできないのです。これだけでも素晴らしいことですが、国内の不動産担保ローンは、借入比率も非常に高いです。

こちらのイラストのように、頭金20%に対して、その方の属性や状況によっては借入の割合が80%ということもあり得ますので、極めてレバレッジ効果が高い借入の種類であるといえると思います。ですから、ROEを高めるためには、レバレッジの比率が非常に貢献するのが、この不動産担保ローンなのです。

有価証券担保ローンの仕組み

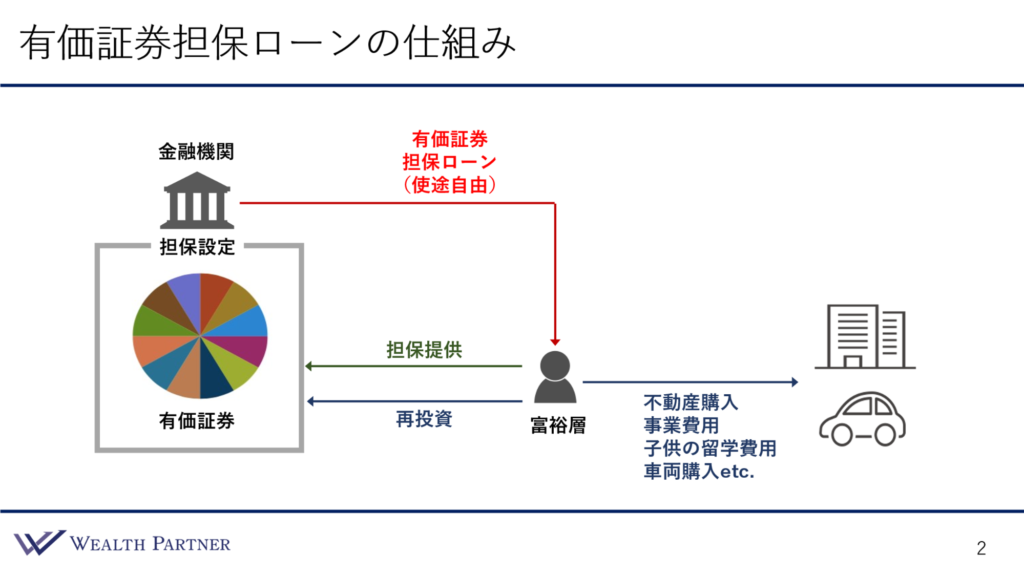

金融資産の中でも、有価証券は株式や債券を担保に資金調達(借入)できるので、レバレッジの効果でROEを高める一つの借入の手段になると思います。金融機関で保有している有価証券を担保にして借入します。この借入の特徴は、資金使途が自由なところです。不動産購入、事業資金、車の購入など自由に何に使ってもよい非常に便利なローンです。

資産運用を中心に考えている方の場合、同じ金融機関でまた何か同じ有価証券に投資して、それをまた担保に入れるという方が多いです。このような有価証券担保ローンも、ROEを高めるには非常に重要ではないかと思います。会社オーナーの場合、先ほどの不動産担保ローンと共に有価証券担保ローンを活用して借入し、レバレッジ比率を高めてROEを高める方が多いです。

まとめ

今回の「会社オーナーが資産運用でも『借入』を行う本当の理由」をまとめます。ポイントは4つです。

ポイント①)借入によりROE(運用利益/自己資本)を高める

借入によっては、結果的にROE(運用利益/自己資本)の数値を高めることが最終目的となっています。会社オーナーの場合、必然的に会社を経営しているので、自然にROEを意識する発想になっています。ですから、多くの会社オーナーが資産運用でも借入を使うわけです。

ポイント②)不動産担保ローンがROE向上には最も貢献

いろいろなローンがある中でも、不動産担保ローンがROE(資本効率)を高めるためには最も貢献するのではないかと思います。不動産担保ローンは借入の比率が非常に高く、レバレッジが効きやすいです。不動産担保ローンの場合、頭金は少なくとも4割なので、6割の借入が必要です。ですから、手元資金に対する運用資産全体で、レバレッジは2.5倍になります。銀行から融資をうまく引くことができたとすると、例えば、頭金2割で借入が8割の場合、レバレッジ比率は5倍になり、ROEも当然向上することになります。ROEの向上に貢献するのは、やはり不動産担保ローンになるわけです。

ポイント③)有価証券担保ローンは使い勝手の良さがウリ

株や債券や投資信託を担保にして金融機関で借入をする、有価証券担保ローンです。好きなタイミングで借入したり返済したり、尚且つ、使途も自由になっていて、使い勝手の良さがウリになっているので、不動産担保ローンとは特徴が異なります。不動産担保ローンのよい面と、有価証券担保ローンのよい面がありますので、必要に応じて使い分けて、バランスよく借入を行うのがよいと思います。

ポイント④)借入の大きさに応じて資産運用リスクも増加

よい面ばかりお話ししていますが、当然、借入の大きさに応じて資産運用リスクも増加することを絶対に忘れてはいけません。1億円の自己資金があって1億円借入し、2倍の資産(2億円)で運用した場合、当然、資産運用リスクも2倍になっています。資産が3倍になったらリスクも3倍になるわけです。ですから、借入をして資産が増えるに伴い、概ね、リスクもそのまま倍増すると考えてよいでしょう。その点は肝に銘じて運用していただく必要があると思います。

本日は「会社オーナーが資産運用でも『借入』を行う本当の理由」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中