皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

目次

はじめに

本日のテーマは、「爆上げする日本株を素直に買えない理由」をお届けします。日本株が急上昇していまして、かなりマーケットでも話題になっていますが、日本株が魅力的に映って自分で投資することや、積極的にお客様に勧められない理由が個人的にありますので、今回はその理由について分かりやすくご説明できればと思います。

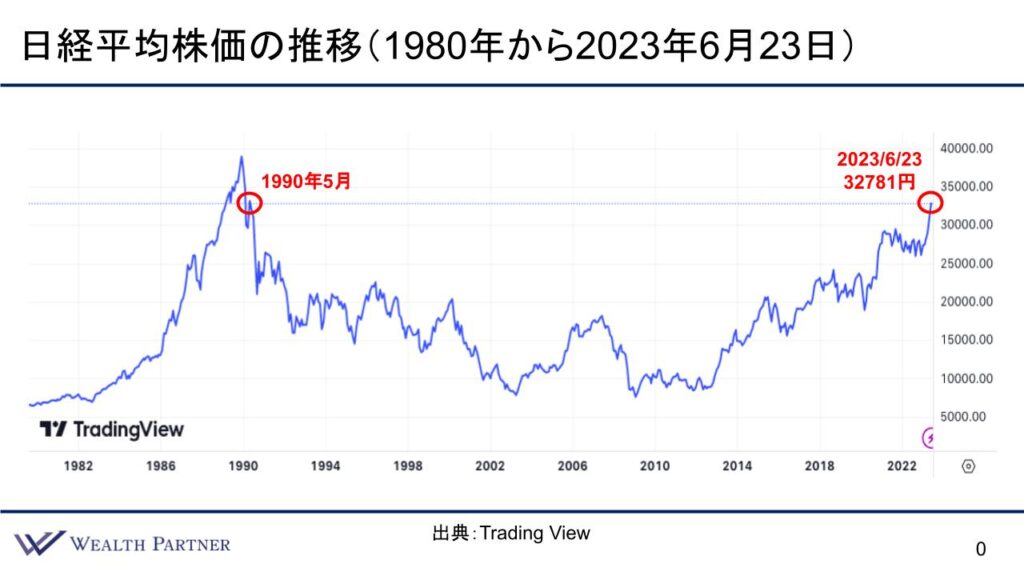

日経平均株価の推移(1980年~2023年6月23日)

日本株が今どれぐらいの水準なのかが分かるように、長めの日経平均チャートをご用意させて頂きました。1980年~2023年6月23日、直近までですので33年半程度の推移です。右側に行くほど直近になり、一番右側の2023年6月23日の時点で32,781円になっています。これがどれぐらいの水準なのかと言うと、点線を左側に追っていくと分かります。1990年5月はバブルがはじけて株価が下落しているタイミングですので、主に33年前の(平成)バブル時代ぶりの水準に日経平均が今回復しているわけです。失われた30年などと言われて、バブル後、日本株はずっと低迷していましたが、その水準に戻ってきているのがこのチャートを見て分かります。

日本株が上昇している理由

では、なぜ日本株が上昇しているのかを整理してお伝えしましょう。その理由は主に4つあります。

先進主要国の中で日本だけが量的緩和継続

世界各国では、物価が上がっている(インフレ)ので、それを抑えるためにどこの先進国も金利を上げている状態です。しかし主要先進国の中で唯一日本だけが、いまだに金利を上げることなく量的緩和を継続しているのです。そのような国の株は当然上がりそうですし、他国の株は金融を引き締めて金利を上げているわけですから、上がるとは考えにくいわけです。世界の投資家から見ると、「日本だけはまだ量的緩和しているから買いましょう!」ということで、日本にリスクマネーが集まり、株式が買われて上昇しているというのが一つあると思います。

金利高止まりで低PER・PBRの日本株に注目集まる

金利が高止まりしている時は、話題のGAFAMのようなグロース株、成長をどんどん取りにいくような株はなかなか上昇しづらいです。グロース株の時代とは言えません。このように金利が高い時は、どちらかと言うとバリュー株、割安に放置されている株、PER(利益に対し何倍で買われているか)とPBR(純資産に対し何倍で買われているか)という指標が低い株式が注目されます。今はバリュー株の時代と言われているわけです。国単位でどこがバリューの国かと言うと、圧倒的に日本です。株が圧倒的に割安に放置されているということで、PER、PBRがものすごく低いのが日本株なのです。ですから、改めて日本株に注目が集まって投資されているのが2つ目の理由です。

東証の上場会社への資本効率改善要請

直近の話ですが、2023年3月に東証から東証に上場している会社に対して、資本効率をもっと改善してくださいという要請がありました。先程お話ししたPERやPBRなどの指標をもっと改善してくださいという要請があったわけです。日本の株は圧倒的にこの資本効率が悪いというのが数字にも表れています。先程お伝えした純資産に対して何倍買われているかというPBRという指標で言うと、東証に上場している会社の6割が、PBRが1倍割れです。要は解散した方が返ってくるお金が高くなっているということです。評価されていない純資産割れの会社が圧倒的に多いため、資本効率を改善しないと世界の株式市場で戦えないということで、東証が上場会社に対してそのような要請をしたという異例のことが起こりました。

今後、東証に上場している会社、特にPBRが低いような会社に関しては、資本効率を改善するような動き、自社株買いをしたり配当を出したりする動きをしていく可能性が高いと見て、日本株を買っているという側面が直近の話であると思います。

ウォーレン・バフェットの日本株買い

ウォーレン・バフェット氏が2020年に日本の大手商社株を買ったのはかなり話題になりましたが、今後も日本株に投資していく見込みがあります。2023年にバフェット氏のバークシャー・ハサウェイという会社が、日本で円建ての債券を発行して日本円を調達しました。これを何に使うかというと、日本株に投資するお金だと推測できます。このことから、今後も日本株に投資していく可能性が高いという見込みが結構あるため、ウォーレン・バフェット氏のような伝説的な投資家が投資する日本株は買いである、見込みは間違いない、と個人投資家も含めた世界の投資家は見て、日本株に買いが集まっているという側面もあると思います。

以上が、現状、日本株が上昇している理由ではないかと考えています。

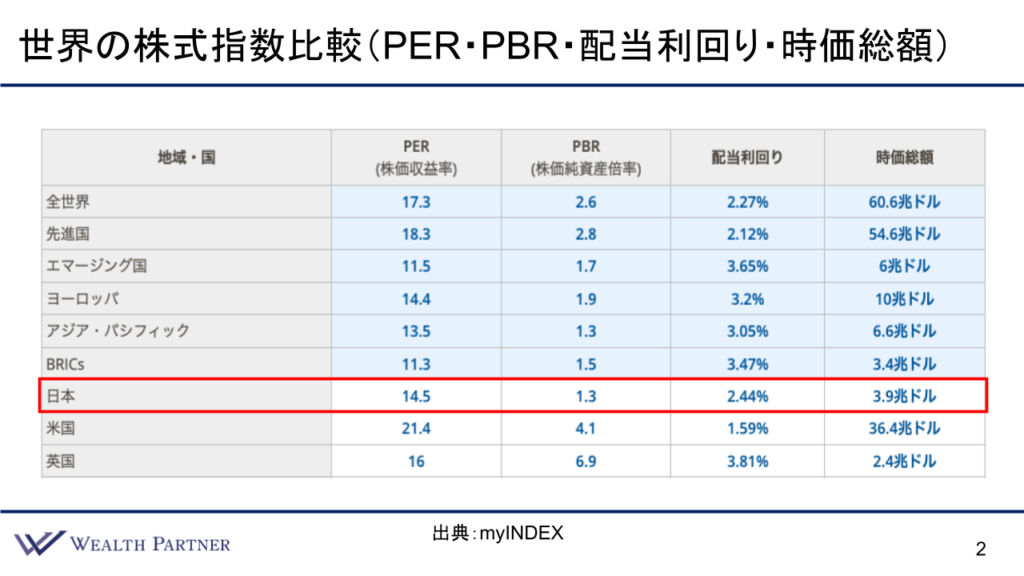

世界の株式指数比較

先程、PERやPBRが低いとお伝えしましたが、どの程度低いのかを客観的な数字で確認するために、世界の株式指数を比較したものがありますので、こちらを見て頂ければと思います。国や地域で言いますと、全世界の平均、先進国、エマージング国(新興国)、BRICs、日本、米国、英国、それぞれの国のPER、PBR、配当利回り、時価総額を表したものです。今回重要なのはPERとPBRですので、そこに注目して頂ければと思います。

PERで言いますと、日本は純利益に対して14.5倍買われています。これは、全世界の平均のPERが17.3倍ですから、それよりも日本株は買われていない、利益に対する株価で言うと低いということになりますので、低PERであることが分かります。アメリカは利益に対して21.4倍買われているわけですから、それと比較しても低いです。イギリスは16倍ですから、イギリスと比較しても低いので、低PERということが分かります。

では、PBRはどうかと言うと、1.3倍です。純資産に対して1.3倍しか買われていないということです。この時点でだいぶ低いのが分かります。世界の平均は2.6倍ですから、日本の方が倍程度低いわけです。米国にいたってはPBRに対して4.1倍も買われているので、純資産に対して評価されています。英国は6.9倍です。このように主要な先進国と比較しても、日本の1.3倍は相当低いと言えます。PERも低いですが、特にPBRは低いと考えられます。

日本という国は、企業が上げた利益を、いろいろな設備投資や配当などにお金を使わずに、企業の中に貯め込んでいるのがこれを見るとよく分かるわけです。そのお金が貯め込まれて純資産として貯まっていますので、このPBR=純資産に対する株価の評価がこの程度低くなっているのが分かります。これは2023年5月末時点のPBRですが、今は株価が上昇していますから日本株のPBRは若干上がっていますが、それでも1.35倍程度ですので、まだまだ世界の株の指数と比較すると低い水準ということが言えると思います。

まとめ

ここから、ようやく本題の「爆上げする日本株を私が素直に買えない理由」の結論をお話しします。理由は4つあります。

主要国が利下げに転じたらブーム終了の可能性

主要国が利下げに転じたら、今の日本株ブームが終了する可能性があるのではないかと思っているのが1つ目の理由です。今、日本株が買われているのは、主要先進国が軒並みインフレを抑えるために金利を上げていますから、株にとってマイナスですので、金利を上げている国の株はどの投資家も買いづらいわけです。そのような中で、日本が唯一量的緩和を継続していて金利も上げていないという状態で購入されているという、消去法で買われているに過ぎないわけです。これは逆に言うと、主要先進国が今は金利を上げていますが、景気が悪くなっていく可能性が高いと皆が考えているので、今後、利下げしていく可能性が高いわけです。今年は難しいかもしれませんが、来年や再来年にかけて金利が下がっていく可能性の方が高いと世の中は考えているわけです。今は上がっているから消去法で日本株も買われていますが、主要国が利下げを始めたら、逆にその国の株を買いに行くわけです。利下げが始まった国の株を買うわけです。そうすると、日本は選ばれなくなる可能性が高いと思いますので、他の主要国が利下げに転じた時というのが、日本株のブーム終了の合図という可能性が高いと思うわけです。ですから、年内は各国がまだ利上げをして高止まりしている状態ですから、日本株は堅調な可能性はあると思いますが、来年以降に主要各国が利下げに転じてくるタイミングで、ブームが終了する可能性が高いと、下落していく可能性もそれなりにあると考えている次第です。

日本の量的緩和が出口に向かえば終わりの始まり

今、日本が量的緩和をやっているため株が上昇しているということはあると思っていますが、いずれこの量的緩和は出口に向かうわけです。現在、世界各国で行っている金融引き締めを、日本もいずれかのタイミングで絶対にやらなければなりません。買い込んだ日本株のETFなどが日銀にたくさん貯まっていますから、その時にはそれを売却していかなければならないのです。ですから、そのような出口が見えた時や、実際に売却を始めた時などが、終わりの始まりの可能性がやはりあると思います。世界各国はそれをすでにやっているわけです。終わった頃に日本だけ量的緩和を終了しなければならないタイミングは、日本の株から世界の株式にお金がシフトしていくタイミングという風に普通は考えます。そういった点も素直に買えない理由かと思います。

賃金上昇や人口減少など構造問題は解決してない

この数年間に問題になっていた日本の賃金の上昇、インフレ率を除いた実質的な賃金、人口減少、少子化、年金、高齢化社会などの構造的な問題が一つでも解決したかと言ったら、何も解決していません。構造的な問題があるから日本の経済はなかなか成長しない、GDPも増えないという問題があるのです。それが解消しない中で日本株が上がるのは、所詮バブルに過ぎないというか、量的緩和などの政策で押し上げられているに過ぎないと考えるのが自然です。そういったところも、私自身が日本株を買えない理由ではないかと思っています。

主要産業や企業の新陳代謝が起こる気配がない

日本の主要な産業や企業が新たに生まれ、既存の会社や産業と入れ替わっていないのがすごく大きな問題かと思います。アメリカや海外のようにIT産業が一気に大きくなってGAFAMのような会社が出てきて、今までの主要な産業や会社などと入れ替わり、No.1やトップ10が入れ替わるという新陳代謝がほとんど起こっていないのが日本の現状です。三十何年前と現在の株式時価総額のランキングを見ても、ほとんど入れ替わっていません。ですから、そのような日本の株式はそれほど健全ではないと思うのです。この点も日本株を素直に買えない理由かと思っています。

とは言え、私たち日本人は日本の経済成長やインフレに対応する必要がありますので、お客様にも日本株を提案しますし、私自身も購入している現状があるわけです。ある程度やはり保有しているということが資産配分にとってもプラスになると考えていますが、このような日本株を素直に買えない理由がありますので、海外の株式ほどたくさん日本株を持った方が良いのかと言われると、そのような提案をすることはほとんどありません。「日本株と海外の株を同程度持ちましょう」という提案をすることはほとんどないわけです。割合は、「海外の株式は7~8割に対して日本株は2~3割程度にしましょう」という提案が必然多くなるわけです。それが、今回お話しさせて頂いた理由になっていると思います。

本日は「爆上げする日本株を素直に買えない理由」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中