目次

はじめに

皆さん、こんにちは。株式会社ウエルス・パートナー 代表の世古口です。

本日は「アメリカ利下げ後も米ドル高・円安が継続すると思う理由」というテーマでお届けをしたいと思います。

最近ではかなり、米ドル高・円安も板に付いてきて、皆さんもドル円のレート140円から150円台というのに慣れてきたのではと思います。

昨今のドル高・円安というのは、日本の金利とアメリカの金利差が開くことによって、ドル高・円安に進んでいるという理解があると思いますので、今後アメリカが金利を下げる、政策金利を下げる、そうすると長期の金利が下がりますので、今後米ドル安・円高にいくのではと思われてる方も多いかもしれません。

しかし、私個人の考えとしては、アメリカの利下げが行われたとしても、今のドル高・円安は継続して、長期トレンドに入ってくる可能性があるのではないかと考えていますので、そう思う理由についてお伝えしていきたいと思います。

為替については正直な話、要因が多すぎて、この要因で絶対にこうなるとは言い切れないので、皆さんも参考に留めるような話としてご覧いただければと思います。

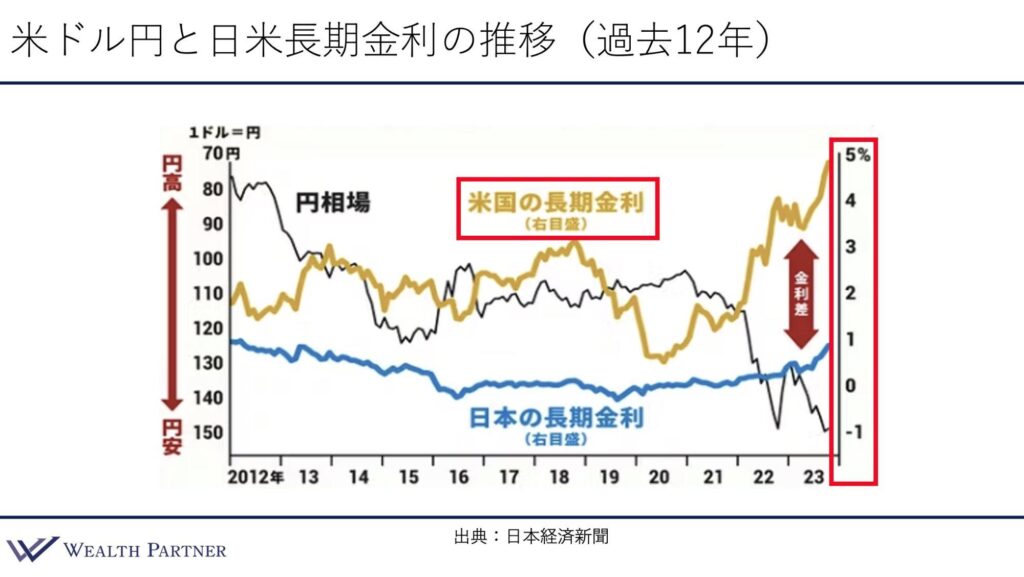

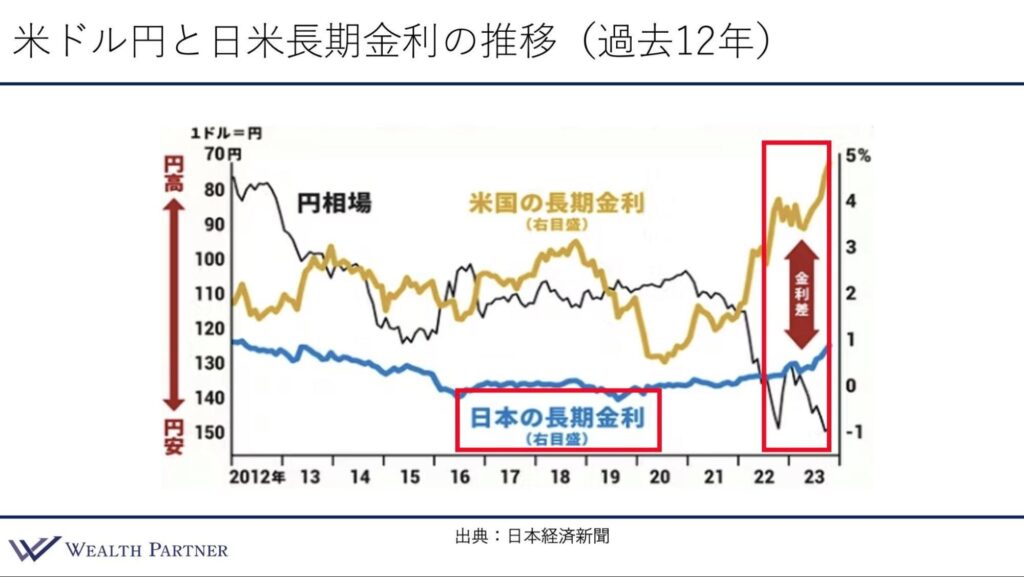

米ドル円と日米長期金利の推移(過去12年)

まず、日本経済新聞に、わかりやすい資料があったので見ていきたいと思います。

米ドル円と日米長期金利の推移、過去12年間のものを表した資料になっています。ドル円レート、この黒いチャートが上に行けば行くほど円高で、下に行けば行くほど円安というチャート構成になっています。

過去12年で見ると、長期的にずっとドル高・円安へ進んでいることが分かります。

黄色のチャートはアメリカの長期金利、10年国債の利回りの推移を表しています。

金利の方は、右側の目盛りになっていて、上に行けば行くほど金利が高く、下に行けば行くほど金利が低くなっているイメージです。

アメリカの金利は上がったり下がったりしているのですが、2023年まで見ると基本的には右肩上がりになっています。

日本の金利は、青色のチャートになっています。日本の長期金利です。

2012年から基本的にずっと停滞していて、上がることもなければ、下がることもないのですが、直近では長期金利の金融政策を変えることによって、若干尻上がりになっているというイメージです。

ただし、日本の場合はアメリカの長期金利との金利差が、かなり大きくなっていて、特に昨年2022年から、金利差が大きくなることによって、ドル円のチャートがかなりドル高円安にいっていると思うのですが、金利差拡大によって、ドル高円安が進んできたということが、表を見ていただければ分かると思います。

このように、チャートを見れば、金利差が為替に与える影響が大きいということが分かります。

単純にアメリカの政策金利が下がって、来年以降は長期金利も下がる予想が強くなっていますので、市場の予想では来年以降はアメリカの金利が下がっていくと考えているわけです。

日本の長期金利は下がっても程度が知れています。今が0.何%かという状況で、下がりようがないわけです。

したがって、アメリカの金利が下がることによって、ドル安円高に戻るのではないかという考えが多いのは自然なことだと思います。

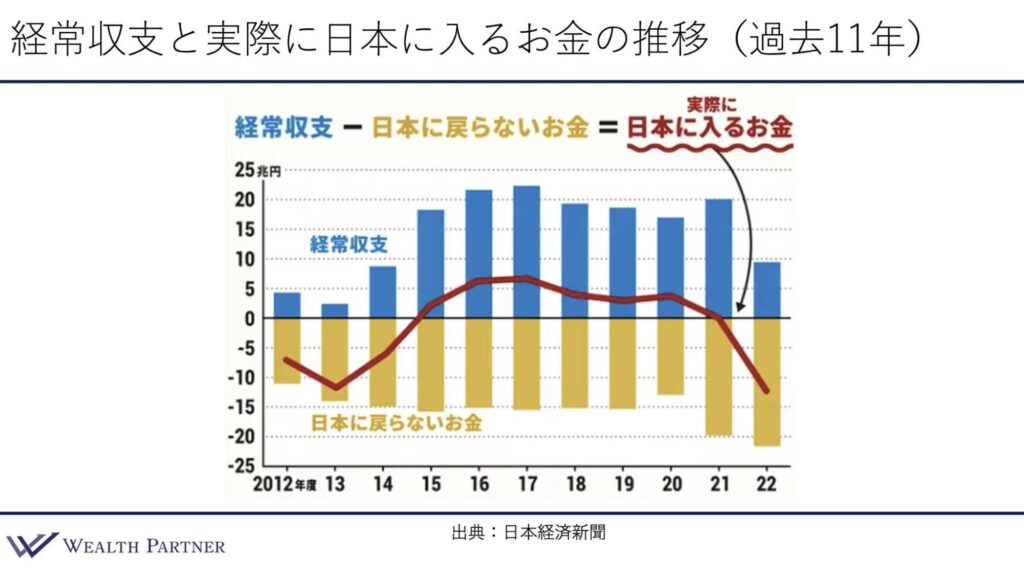

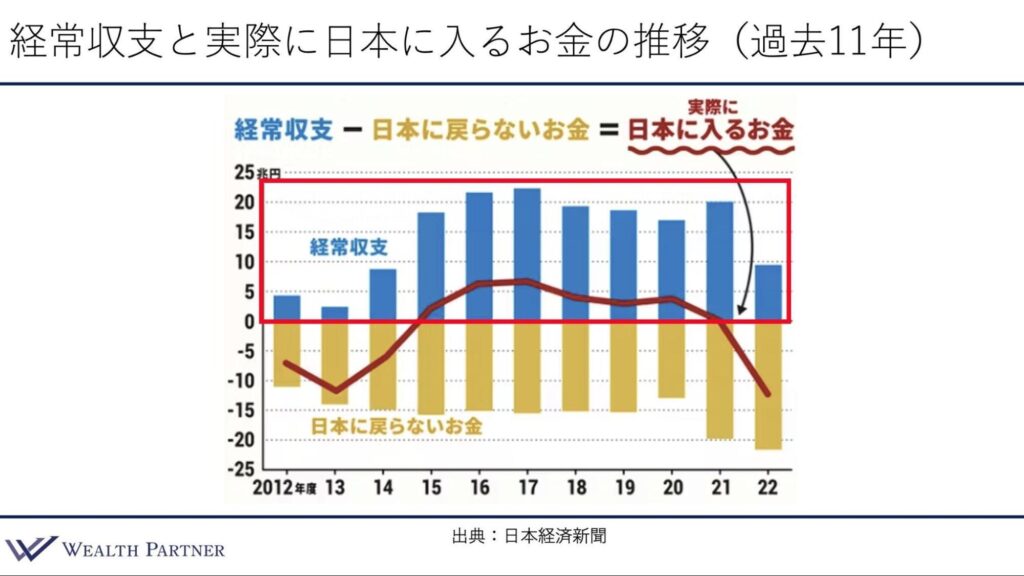

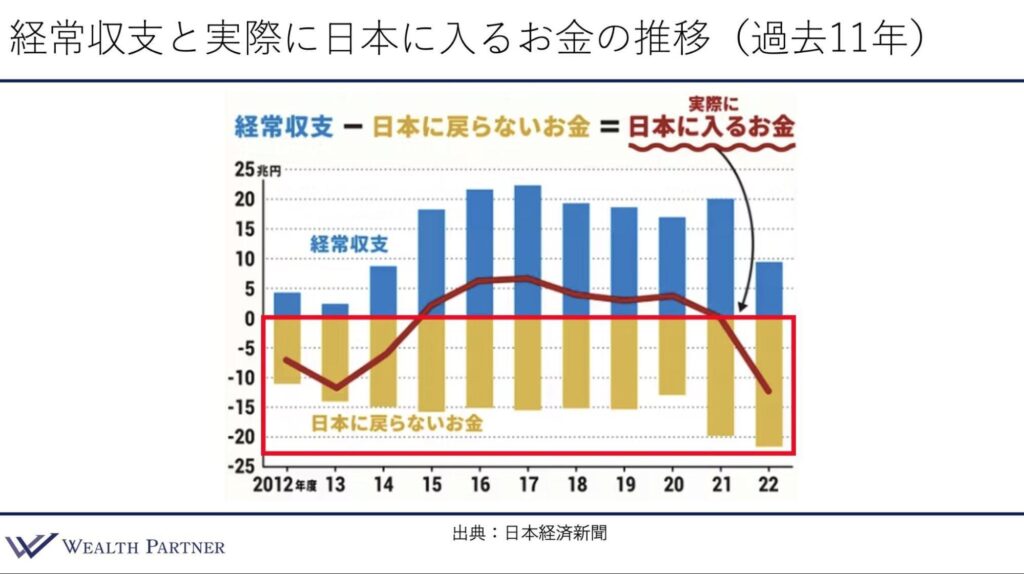

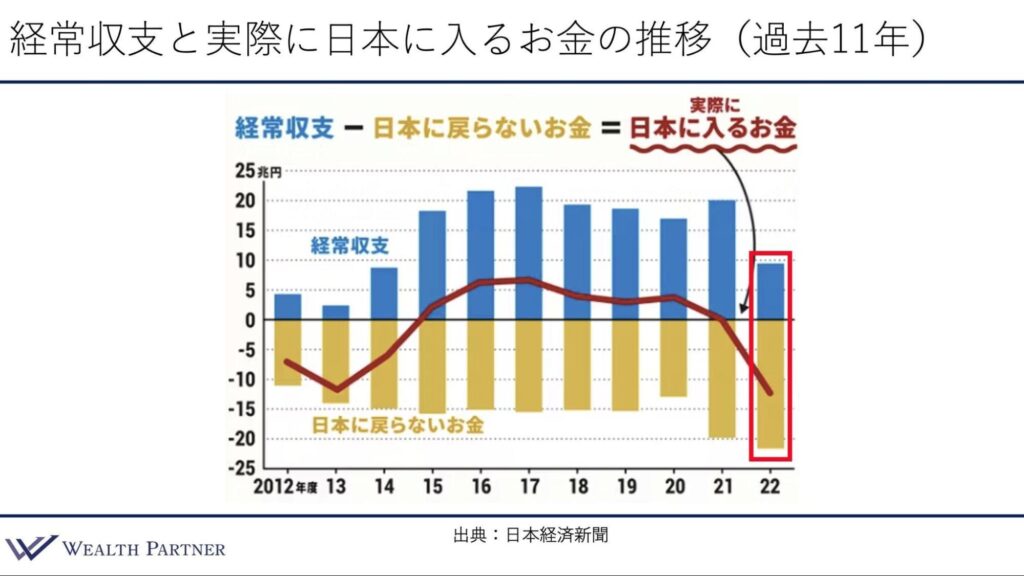

経常収支と実際に日本に入るお金の推移(過去11年)

ここからは、今回のテーマ「アメリカ利下げ後も米ドル高・円安が継続すると思う理由」の本題に入っていきます。

こちらのイラストが何を表してるかというと、貿易や投資によって海外から日本に入ってくる利益の金額、お金がどれくらいになるのかを表したグラフ・チャートになっています。

為替というのは、先ほどお伝えしたように、金利差で動くという考え方もありますし、あとは海外に対して、どれだけ外貨を獲得して、国内に戻すか、戻せるかによっても決まってきますし、政治リスクなど、さまざまな要因によって決まってきます。

ただし、為替が大きくは動くのは、先ほどお伝えした金利差であったり、その国がどれくらい稼ぎ、国内にお金を戻すかもポイントです。

その国が外貨を売って、自国の通貨をまた買いますので、ドルを売って日本の円の通貨を買い戻すわけです。

儲けが多ければ、たくさん円買いをすることになります。これによって、為替の変動が決まってくるところもあるので、海外の儲けが多い国であればあるほど、自国通貨が高くなると考えることができます。

したがって、こういうものを経常収支と言ったり、表現したりするのですが、経常収支の数字も非常に大事になってきます。

ここが、今回の本題に繋がるところになりますので、もう少し詳しく説明していきたいと思います。

こちらのグラフが何を表しているかというと、経常収支と呼ばれるデータです。過去11年のデータを表しているのですが、まず青色のグラフをみてください。

経常収支というのは、その国が貿易によって、輸入を上回って輸出が多いと貿易の利益がたくさん出ます。貿易による利益が多くなるわけです。

あとは投資による利益です。企業が海外に投資を行い、その企業が稼いだお金などが投資の利益なのですが、このような貿易の利益や投資の利益を合算して、その国に回帰されるお金を経常収支と表現しているのですが、日本は基本的にずっとプラスで、51年間ずっとプラスです。青色の棒線グラフはずっと上に行っているわけです。

ちなみに、2021年は20兆円プラスなので、外貨を20兆円稼いだことになります。

この経常収支が、プラスで外貨を20兆円稼いでいると、基本的には稼いだドルを売却して、円を買う動きになります。

そうすると、ドル安円高に動きますので、経常収支が大きければ大きい国ほど、自国の通貨高になる。自国通貨が強くなるということです。

しかし、2022年は2021年から経常収支が半減しています。

主に原油の価格が上がったり、高騰することによって資源価格が上がり、貿易の方が赤字なのですが、投資の利益の方がまだ大きいので、企業が海外に投資をして、海外の企業が稼いでいる利益が莫大にあり、経常収支はまだまだ黒字で、プラス10兆円弱くらいになっています。

したがって、経常収支ベースで見ると、日本は黒字で外貨をたくさん稼いでいるということができます。

ではなぜ、これくらい経常収支がプラスなのに、ドル安円高にならないのかという考えになるのですが、これは企業が海外で稼いだ利益を日本に戻さなくなってきているといえるわけです。

日本に戻さず、海外に外貨のまま置いている可能性が高いということです。なぜかといえば、日本に戻しても日本で投資する先がない、成長性のある投資先がないので、日本に戻しても仕方がないということになってきているわけです。

したがって、アメリカやユーロ圏、新興国に投資した方が、成長を見込める投資先があるので、そのまま外貨を日本に戻さずに置いておいた方が良いということになっています。

このように、日本が海外で稼いだ利益を戻さなくなっているので、ドル売り円買いに繋がっていないわけです。

経常収支の黒字がドル売り円買いに繋がってないので、なかなかドル安円高になってこないということが分かると思います。

これを実際に数字として表したのが下の黄色の棒グラフです。

経常収支として、海外で稼いだお金があるのですが、日本に戻らずに海外に外貨のまま置かれてるお金を棒グラフで表したのがこちらです。

2015年以降は、日本に戻らないお金よりも経常収支の方が多かったので、実際に日本に入るお金は、ずっとプラスで推移していました。

しかし、2021年を見ると、経常収支がプラス20兆円で、日本に戻らないお金、つまり利益を海外に蓄積しているお金がプラスマイゼロになっています。

日本に戻らないお金も20兆円になったので、日本に入るお金がないということです。

プラスマイナスゼロだったわけです。

2022年はどうかというと、いよいよ経常収支がプラス10兆円で、日本に戻らないお金が20兆円になったので、日本に入るお金は10兆円強マイナスになりました。

お金が入ってこなかったということです。出ていく方が多かったといえるわけです。

このように、日本とアメリカの金利差が拡大することによって、ドル高円安が進んでるいるのですが、日本は今まで経常収支が黒字だったので、利益を日本に戻すことによって円が買い支えられていたのですが、ここ数年の状況だと、このように海外で稼いだ利益が日本に戻されなくなってきたので、日本円を買い支えるお金が今はなくなってきています。

ここが、仮にアメリカの利下げが始まり金利差が縮小しても、現在の米ドル高円安が継続すると考えている理由になります。

金利というのは、景気の循環によって変わってくるので、金利差が縮小したり拡大したり、循環するものだと思いますが、このように日本へ入ってくるお金、「経常収支-日本に戻るお金」に関しては構造的な問題だと思っています。

つまりこれは、日本に成長可能性のある投資先がない、日本に成長戦略がないことで、お金が戻ってこないと考えられますので、構造的な問題と考えられます。

したがって、これ(日本に戻るお金)による円の買い支え要因がなくなっていますので、日本円というのは非常に弱い通貨になっているといえますので、アメリカの利下げ後も、ドル高円安が継続する可能性が高いと考えています。

もちろん、為替というのは金利差と経常収支だけではなくて、政治リスクや国の財政など、さまざまなものによって変わるものなので一概には言えないのですが、やはり金利差と海外での稼ぎ、つまり経常収支は非常に大きな要因だと思いますので、私個人としてはこのように考えています。

まとめ

それでは最後に、今回のテーマ「アメリカ利下げ後も米ドル高・円安が継続すると思う理由」についてまとめたいと思います。

米ドル円は金利差だけでは決まらない

1つ目のポイントです。ここ2年くらいは、日本とアメリカの金利差、長期金利の差によってドル高円安が説明されていて、金利差とドル円のレートがほぼ連動している状況ではあったのですが、やはり金利差だけでは決まらないといえます。

これを証明する過去のデータとして、アメリカの過去の利下げ局面、まさに今のような局面で、利下げ後に半年くらい為替レートをウォッチしたデータがあります。

アメリカは過去6回、利下げ局面があったのですが、円安に行くか円高に行くか、ほとんど変わらないか、というのは全部50対50で、同じくらいの確率で為替が動いていました。

したがって、アメリカが金利を下げて、金利差が縮小するから確実にドル安円高に行くかどうかは、わからないということです。過去の統計からみて五分五分といえます。

アメリカとの金利差も一つの要因ですし、経常収支や政治リスク、あとは国の財政など、為替というのは複合的な要因で決まりますので、金利差が縮小するから絶対にドル安円高になるとは考えない方がよいと思っています。

企業の稼ぎが日本に戻らないのは大きな円安要因

2つ目のポイントです。個人的にドル高円安が継続すると考える理由としては、やはり企業の稼ぎ、海外で稼いだお金を日本に戻さないことが大きな円安要因になってると思います。

先ほどのデータを見ていただいてわかるように、2020年までは海外で稼いだ利益の方が日本に戻さないお金よりも多かったので、それが円を買い支える要因になっていました。しかし、2022年をみると、海外で稼いだ利益より、日本に戻らない(海外に置いておく)お金の方が多くなっていますので、経常収支、海外の稼ぎが円を買い支える要因になっていないわけです。

したがって、このような構造的な問題が大きな円安の要因になっている可能性が高いと思っています。

金利は循環するが資金回帰は日本の成長力の問題

3つ目のポイントです。先ほども紹介したように、金利は景気に連動しますので、循環します。

したがって、金利差が拡大したり縮小したりというのは、ある程度巡るわけです。

しかし、先ほどお伝えしたような企業の稼ぎを日本に戻さないという動きは、構造の問題だと考えています。資金回帰というのは、循環ではなく構造的な問題なので、1回そうなってしまうと、なかなか変わらない可能性が高いのだと思います。

資金回帰というのは、まさに日本の成長力の低さが露見した、そういった構造的な問題だと思いますので、金利と違ってすぐに変わらないと思います。

したがって、海外で日本の企業が稼いだお金を日本に戻さないという流れ、トレンドがしばらく継続する可能性が高いのではないかなと思います。

それが、ドル高・円安要因になっていく可能性が高いと考えています。

日本に成長戦略がなければ円安は長期化する可能性が高い

最後に4つ目のポイントです。では、どうすれば海外の企業が日本にお金を戻してくれるかといえば、やはり日本に成長の可能性があると見出さないと、企業もなかなか日本にお金を戻さないわけです。

したがって現在、国が考えてる経済政策や成長戦略というものが効果を表し始め、企業が日本に成長の可能性を見出すことができれば、日本にお金が戻るようになって、ドル安円高の要因になってくるわけです。

逆にいうと、そのような成長戦略がなければ、描けなければ、やはり今の円安というのは、長期化するトレンドに入ってくる可能性が高いと考えます。

以上、本日は「アメリカ利下げ後も先米ドル高・円安が継続すると思う理由」という内容でお届けしました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中