目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

2024年8月9日に、私は『富裕層のための米ドル債券投資戦略』という新著を出版させていただきました。今回は「レバレッジが効いた米ドル債券投資『外国債券担保ローン』」をお伝えします。

レバレッジ、つまり借入を使って米ドル債券投資をしていくという考え方があります。金融機関の外国債券担保ローンという機能を使うことによって、米ドル債券投資にもレバレッジを効かせることができます。今回は、そのレバレッジの考え方や外国債券担保ローンの仕組み、その借入を前提とした債券ポートフォリオはどのようなものが考えられるのかなどをお話しします。

レバレッジはイメージ通り借入を使うので、当然投資のリスクが高くなります。ですから、全ての富裕層の方にとってよい戦略ではなく、富裕層のなかでもリスク許容度が高い方、仕組みを理解できる投資リテラシーが高い方、高い利回りを求めている方などに限定される内容ですので、それを前提に聞いていただければと思います。

レバレッジ(テコの原理)の考え方

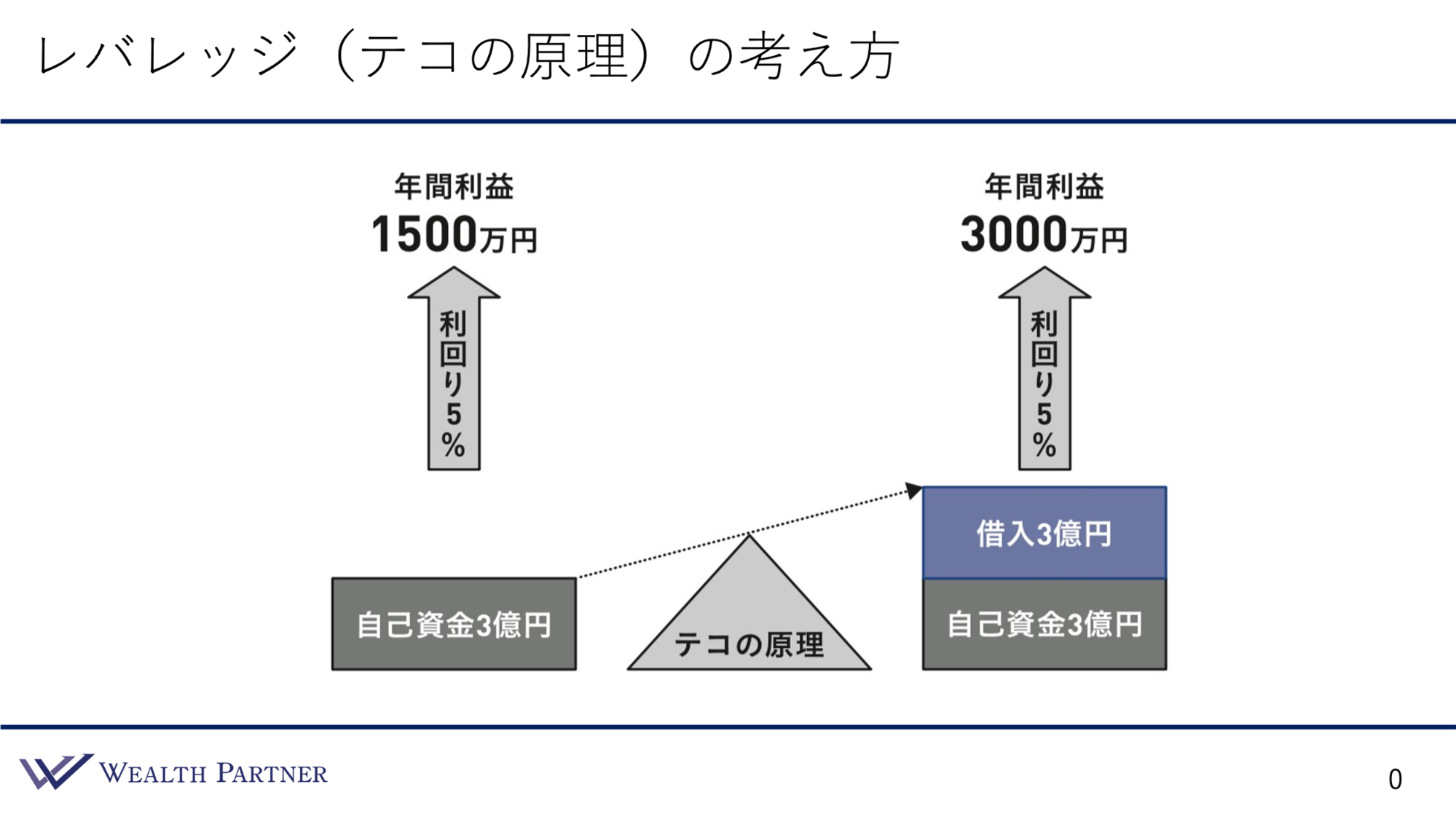

レバレッジはテコの原理といいます。まずは基本的な考え方をお伝えしましょう。

左側は自己資金で運用するパターン、通常の債券投資のイメージです。3億円の資金を利回り5%の債券に投資します。毎年1,500万円が目標の年間利益です。ここにレバレッジをかけると、真ん中にテコの原理とありますが、右側のようなイメージになります。借入を3億円することによってテコが効いているわけです。

自己資金3億円と借入3億円を合わせて6億円の債券に投資します。同じ利回り5%の債券に投資したら、自己資金3億円で投資するよりも、当然年間の利益は倍に増えるので、3,000万円になります。今回はイメージをお伝えするために、借入の金利など細かい話は入れていません。大まかなレバレッジの考え方はこのようになります。借入をすることによってその分利益を増やすというのがレバレッジの考え方です。

「ROE利回り」の考え方

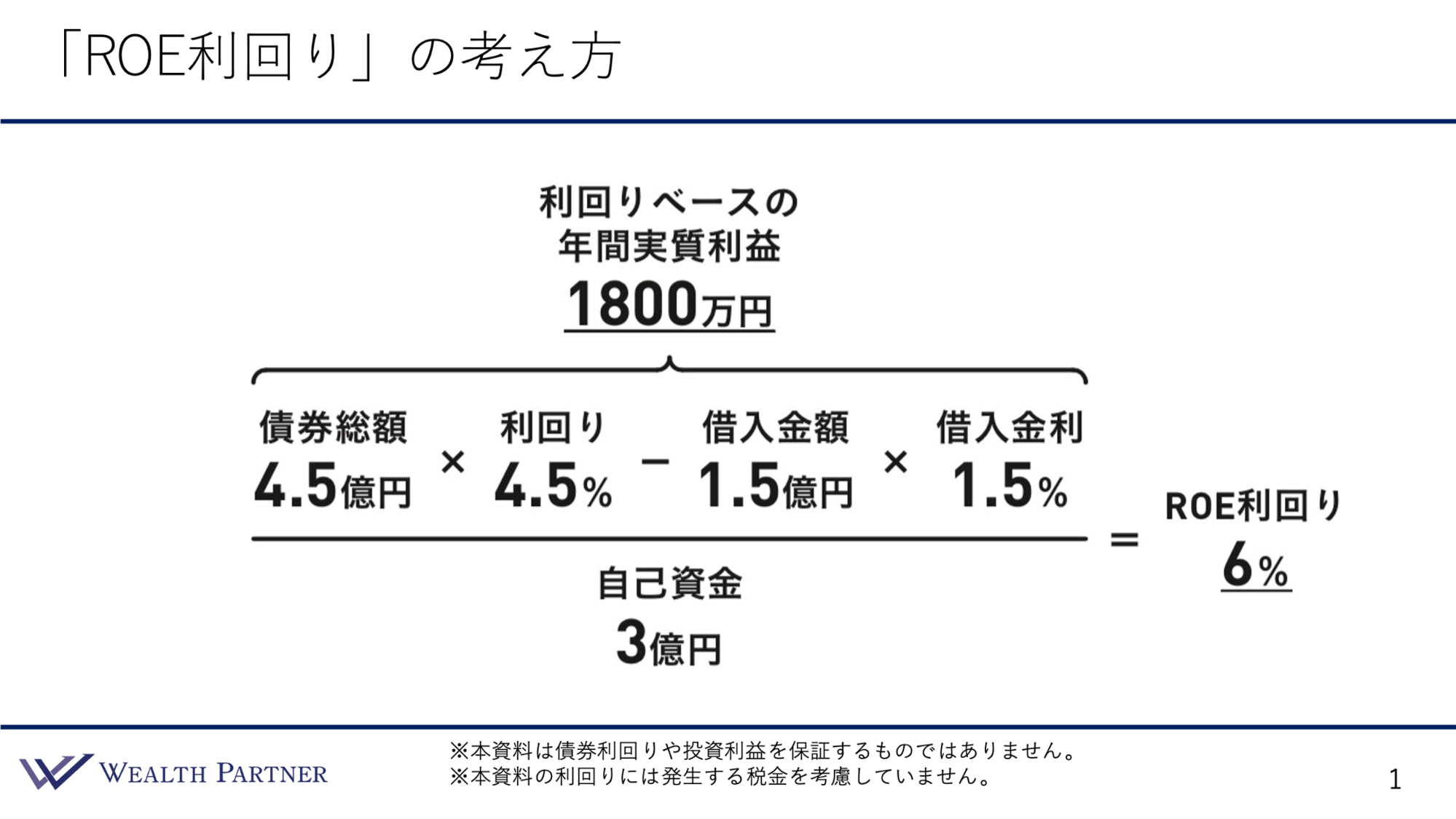

レバレッジを効かせて米ドル債券に投資することの経済効果について、さらに詳しくお話しします。借入して債券投資するときに大事になる指標は、「ROE利回り」に対する考え方です。

先ほど出てきたような債券に借入を使って投資すると利回りは5%ですが、自己資金に対する利回りはもっと高くなります。借入を使っているので、6%~7%になる可能性が高いです。このような自己資金に対する利回りのことを「ROE利回り」と私は呼んでいます。このROE利回りの考え方について、具体的な数字を用いて見ていきましょう。

こちらの計算式は、私がオリジナルで作っているものです。自己資金が3億円と借入1.5億円を合わせて、債券総額は4.5億円になります。債券総額4.5億円×利回り4.5%とすると債券の利益が出ます。

しかし、正確に利益を計算するためには、借入金利(お金を借りている分に関して発生する利息)があるので、借入金額1.5億円×借入金利1.5%、これを借入コストとして債券の利益から差し引かなければなりません。債券の利益から借入利息を引くと、年間の実質利益は1,800万円、これが借入コストなどを引いた債券総額の利益になります。1,800万円が分子で自己資金3億円が分母なので、これで%を計算するとROE利回りが出ます。1,800万円÷3億円=6%です。これが債券そのものの利回りと自己資金に対する利回りの違いになります。

3億円の自己資金だけで投資した場合は、利回りは4.5%ですが、このように借入を使ってレバレッジをかけることにより、自己資金3億円に対する利回りは6%になるわけです。レバレッジをかけた米ドル債券投資の本質は、このROE利回りを高めるためにやっていると考えていただければと思います。

ですから、債券そのものの利回り4.5%に対して、ROE利回りをいかに高めることができるかで、レバレッジをかけている意味がどれぐらいあるかを判断するのです。これが、レバレッジをかけた債券投資で重要なROE利回りの考え方です。

外国債券担保ローンの仕組み

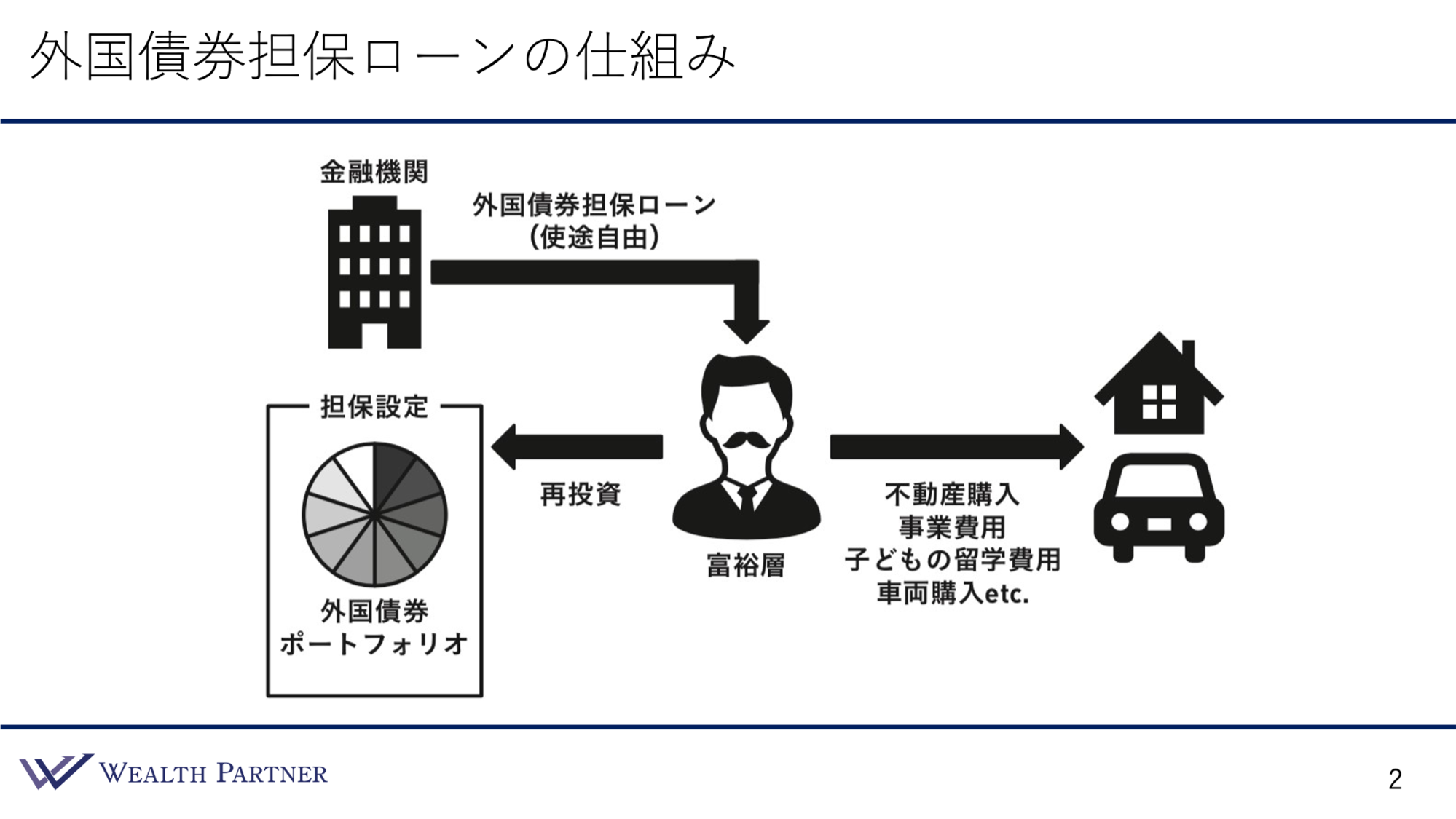

では、具体的なレバレッジのかけ方、かける仕組みについてご説明しましょう。金融機関で提供されている機能として、タイトルにもあるように、外国債券担保ローンというものがあります。金融機関で外国債券を担保にして、その金融機関からお金を借りるのが外国債券担保ローンです。もう少しイメージしやすくイラストにしているので、こちらをご覧ください。

富裕層の方が金融機関に外国債券、米ドル建ての債券ポートフォリオを持っており、その債券を担保設定します。債券が担保になっているので、金融機関は安心してお金を貸すことができ、富裕層の方は外国債券担保ローンでお金を借りられるわけです。

外国債券担保ローンで重要なポイントは、資金使途が自由である点です。何に使ってもいいというのが、この債券担保ローンのメリットで、例えば不動産を買ったり、自宅を買ったり、別荘を買ったり、ご自身の事業の費用に充てたり、お子様の留学費用に充てたり、車両を購入したりなど、法律に抵触しなければ、基本的に何に使ってもよいことになっています。

もちろん左側のように、元々持っている債券を買い増しして、有価証券や債券に再投資することもできます。具体的に金額のイメージを出してみると、例えば、富裕層の方が外国債券ポートフォリオに3億円持っており、金融機関で1億円を担保にしてお金を借りるとしましょう。不動産購入に使いたいのであれば、不動産に1億円投資します。この場合、金融機関で3億円のポートフォリオを持ちながら1億円の借入をしている状態、自己資金ベースでいうと2億円という形になります。これが外国債券担保ローンの仕組みです。

富裕層の方はこの機能を使ってレバレッジをかけて、先ほどのROE利回りを高めるようにしていくというのが、レバレッジをかけた外国債券投資のイメージといえます。

米ドル債券ポートフォリオ設計例レバレッジ型(自己資金3億円)

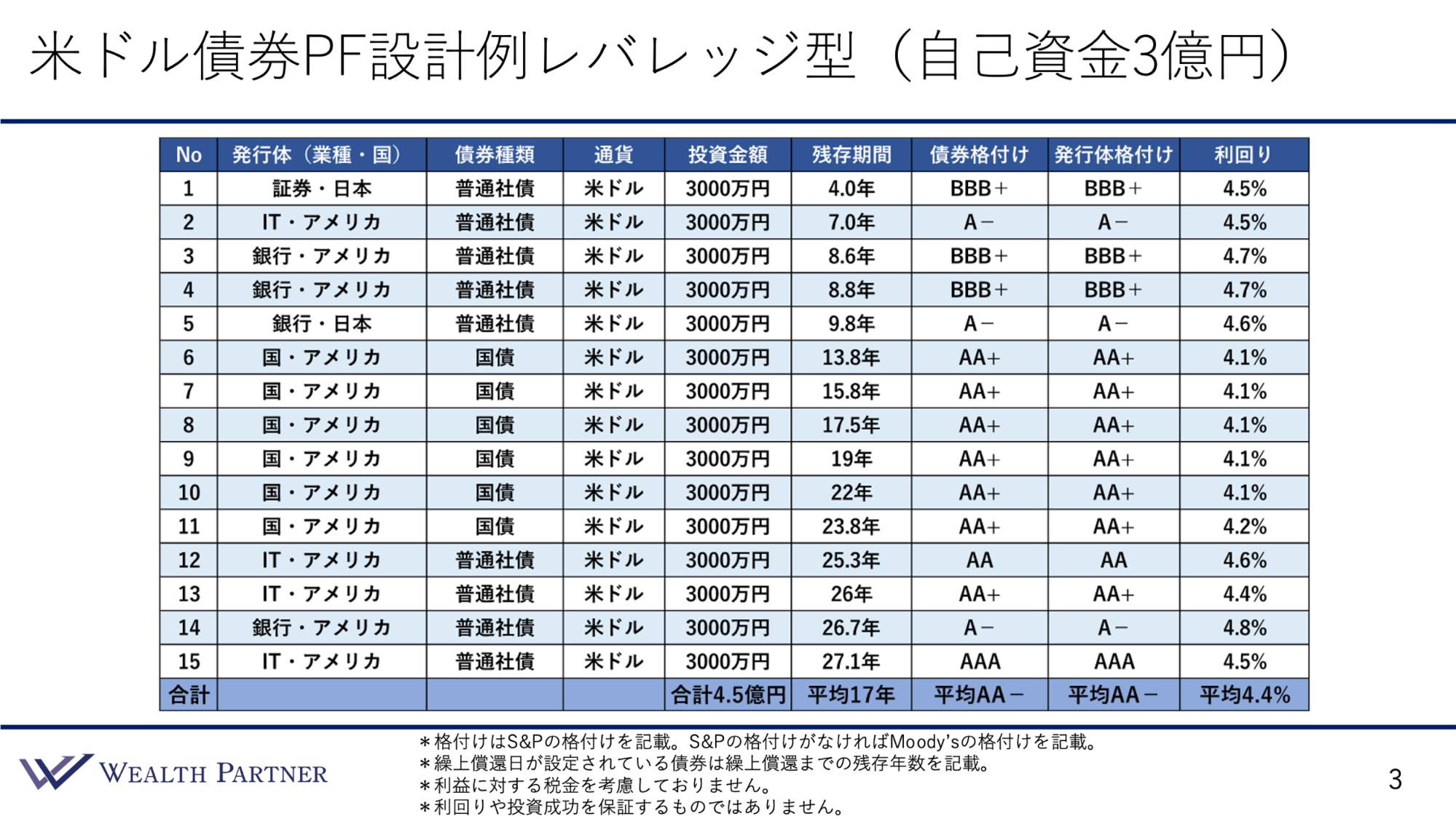

どのような米ドル債券ポートフォリオを担保にしてお金を借りて運用することが考えられるのか、より具体的に知っていただくために、実際の富裕層の方の設計例を見ていきましょう。米ドル債券ポートフォリオの設計例レバレッジ型です。前回、タイプ別の設計例で4タイプをご説明しましたが、それに続く5つ目の設計例というイメージで見ていただければと思います。

自己資金3億円を担保に1.5億円借入して、その1.5億円も債券に投資したという前提です。1債券3,000万円で15債券、合計で4.5億円の債券ポートフォリオのイメージになっています。

米国債と普通社債が半々ぐらいになっており、発行体は、普通社債が銀行や証券、IT企業が多いイメージです。残存期間は短いもので4年から一番長いもので27.1年、そのように期間が分散された債券ポートフォリオになっています。残存期間の平均は17年、比較的長めの債券ポートフォリオといえます。

債券格付けは、格付けが一番低い債券はBBB+、その他、米国債はもちろんAA+ですし、アメリカのIT企業は格付けが非常に高くAA、そのような格付けの債券が多く、平均はAA−です。発行体格付けも同じくAA−で、相当高格付けの社債と米国債の債券ポートフォリオになっています。

利回りは平均で4.4%です。米国債が多いので4%前半、社債は4%中盤~後半ぐらいですので、平均利回りで4.4%の利回りになっているわけです。特徴としては、格付けが高い債券が中心になっています。

外国債券担保ローンの担保にできる債券は限定されています。やはり格付けが高めの債券、基本的には投資適格債でなければ担保に入れられません。劣後債などは担保に入れることができない証券会社が多いです。債券担保ローンでレバレッジをかけて運用することを前提に考えるのであれば、債券種類はこの設計例のように普通社債が中心、米国債が中心の形になります。債券の格付けも基本的には投資適格債で、低くてもBBBやBBB+以上か、できればもっと高格付けの債券が多めのポートフォリオにする必要があります。

ROE利回り・担保時価下落余力シミュレーション

冒頭でお伝えしたように、レバレッジをかけた債券投資の場合、大事なのはROE利回りという考え方です。自己資金に対する利回りが何%なのか、普通に債券投資する利回りよりもROE利回りが何%高くなるのかが大事なポイントです。そのROE利回り以外に重要なのが担保時価の下落余力です。

外国債券担保ローンの最悪のケースは担保割れです。金融機関は担保にしている金融資産の時価がそれなりに高いのでお金を貸してくれています。しかし、担保にしている資産の価格が下がりすぎると、お金を貸しておくわけにはいかず、お金を返さなければならない状態になってしまいます。これが担保割れの状況です。担保割れにならない状態が大事で、担保割れまでにどれぐらい価格が下落する余力があるのかというのを、担保時価の下落余力と呼んでいます。

ROE利回りと担保時価の下落余力をシミュレーションして、しっかり理解した上で投資するかどうかを決めることが、レバレッジをかけた運用では大事です。こちらの表をご覧ください。

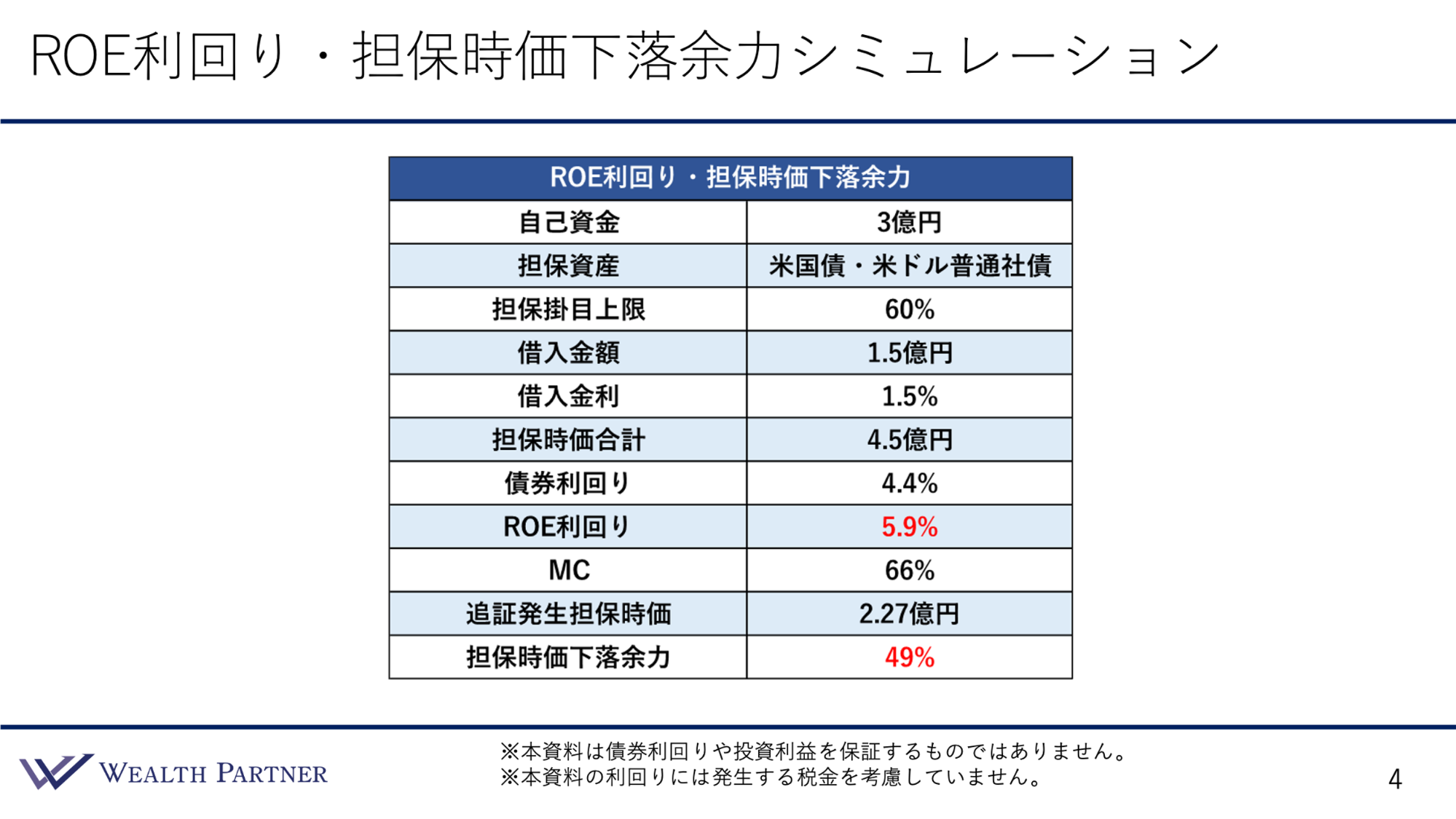

前提は、先ほどのポートフォリオの設計例に合わせています。自己資金は3億円、担保資産は米国債と米ドル普通社債です。担保掛目の上限は60%です。自己資金3億円の担保のうち、借入することができる上限がいくらかということです。3億円が担保だとしたら、60%が上限なので、1.8億円まで借りることができます。このシミュレーションではフルでは借りずに、少し余裕を持って1.5億円借りています。

自己資金3億円と1.5億円を合わせて4.5億円の債券ポートフォリオを作ったということです。これは、先ほどの設計例の債券ポートフォリオそのものと考えていただければと思います。借入金額1.5億円は、ただで借りるわけではないので、借入金利が1.5%かかります。これはあくまで2024年7月上旬や中旬時点の借入金利です。借入金利はその時々で変わり、最近は日本の金利も上がっています。今借入すると、おそらく1%後半になると思いますが、今回はシミュレーションですから1.5%で考えたいと思います。

債券の利回りは7月上旬や中旬時点で考えると、先ほどのポートフォリオで4.4%ですので、設計例通り4.4%とします。ここまで数字が揃うとROE利回りが計算できます。自己資金の3億円に対してどれぐらい債券利回り4.4%が高まるのかというと、ROE利回りは5.9%になります。

自己資金3億に対して1.5億円を借入してリスクを取って債券に投資することによって、債券利回り4.4%が1.5%上乗せされて、自己資金に対する利益を5.9%得ることができるのです。これがレバレッジをかけることによるメリット、債券担保ローンを使うことによる主なメリットになります。

その下が担保時価の下落余力のシミュレーションです。担保割れまでどれぐらい余裕があるかを表しています。詳しい説明は割愛しますが、MCというのは担保の余力がどれぐらいあるかを示す数字です。

その次は、追証発生担保時価です。担保の資産時価がこの価値よりも下がってしまうと担保割れになるという水準を表す数字です。それが2.27億円になっています。担保時価の下落余力は49%です。担保にしている時価4.5億円が、49%まで下落しても担保割れしませんが、それよりも下落してしまうと担保割れ事態になってしまいます。担保割れすると、借りているお金の1.5億円を返済するか、追加で担保を入れなければなりません。証券会社や金融機関から求められる水準になるので、この49%よりも下がる事態は避ける必要があるというのが絶対条件といえます。

この担保時価下落余力の49%は、かなり余裕を持った水準かと思います。担保の時価で半値になるということですから、為替の水準で考えると、1米ドル150円がスタートだとしたら75円になるということです。リーマンショックのときは70円台などがあったかもしれませんが、そのようなドル安円高はこれまでになかったので、あまり想定されないリスクといえるでしょう。

担保にしている資産に関しては、米国債や格付けが非常に高い債券なので、会社が倒産することによって担保時価が下落することは考えられますが、為替との合わせ技で考えても、余裕のある水準と考えていいと思います。

ただし世の中は何があるかわかりません。仮にリーマンショックのようなことが3年連続で起こった場合、担保時価が下落余力の水準を割る可能性もあるでしょう。何があるかわからないという前提ですが、そのようなことを加味して考えても余裕がある水準といえると思います。外国債券担保ローンを使う場合は、どのような担保資産にしたとしても、担保時価下落余力は少なくとも40%以上はあった方がよいと考えています。

まとめ

今回のテーマである「レバレッジが効いた米ドル債券投資『外国債券担保ローン』」をまとめます。ポイントは4つです。

ポイント1)レバレッジ効果でROE利回りを高める

外国債券担保ローンを使ってレバレッジを効かせた米ドル債券投資をする目的は、レバレッジ効果で自己資金に対するROE利回りを高めるというのが本質ですので、そのようにご理解ください。

ポイント2)米国債や高格付け普通社債が理想的な担保資産

外国債券担保ローンを使うにあたり、米国債や、A−以上やAA以上などのかなり高格付けの普通社債が理想的な担保資産かと思います。証券会社によって担保にできる資産は異なります。格付けは基本的に投資適格債の格付けで、債券種類は普通社債までというのが一般的に多いと思いますので、このような債券が理想的な担保資産かと思います。

例えば、普通社債で投資適格債でなければ担保にできないとすると、BBB−の債券などを担保にしていると格付けが下がることがあります。すると、低格付け債になってしまい、担保から外さなければならなくなり、担保割れのリスクが高くなってしまうのです。ですから、担保にできる資産のギリギリの基準の格付けの債券を選ばないことを考えなければなりません。やはり、比較的格付けが高めの普通社債や米国債を担保にしておくのが安心かと思います。

ポイント3)米金利低下と日本金利上昇の板挟みで需要減少

ここ1年や今年に入ってからの直近の状況ですが、アメリカ金利が低下してきています。今年も10年国債利回りは4.6%~4.7%でしたが、足元は3%後半になっています。

一方で、日本の金利は上昇しています。先ほどのROE利回りの計算のところで見ていただいたように、この外国債券担保ローンを使った投資は、低い日本の金利で借りて、高いアメリカの金利の債券に投資することによって、金利の差を得ている、これが外国債券担保ローンを使ってレバレッジを効かせた米ドル債券投資です。しかし、最近はアメリカ金利が下がり、日本金利が上がることによって、この差が小さくなっています。つまり魅力が下がっているわけです。

アメリカの金利が4%~5%で日本の金利が1%程度と、差が開いているときであれば魅力はありますが、これが少しずつ狭まってきています。今後、さらにアメリカの金利は下がっていく可能性が高いといわれており、1年後にはアメリカの政策金利は1%か2%くらい下がると見られています。

逆に、日本の金利はここから上がっていくといわれているので、さらに魅力が少なくなる可能性が高いでしょう。このようなアメリカ金利の低下と日本金利の上昇の板挟みにより、レバレッジを効かせた外国債券担保ローンを使った米ドル債券投資の需要は落ちているのが現状です。

レバレッジをかけたドル建て債券の運用は、そもそも金利が低い状況を謳歌してきた日本の富裕層の方の独自の投資手法だったわけです。海外の富裕層の方やプライベートバンクのお客様は、日本円ベースではなく、アメリカドルやユーロなどをベースに考えるので、借入金利が高いです。今、アメリカでは5%~6%の借入金利なので、それで債券投資しても意味がありません。

日本はずっと金利が低かったので、日本円を借りて外国債券に投資するのが主流でした。しかし、日本の金利が上昇し、今後さらに上昇するという可能性の高まりによって、今後考え方は見直され、レバレッジをかけた外国債券投資の需要はかなり減っていくのではないかと私は予想しています。

ポイント4)外貨比率の過度な上昇による円高が一番のリスク

レバレッジを効かせて債券投資することによる一番のリスクは、外貨比率が過度に上昇することです。普通に真水の資金で運用しているよりも、円を借りてドルに投資するので、外貨比率は高くなることが多いです。このような運用をしている方は、110%や120%と外貨比率が高くなっている方がいらっしゃいます。それでは円高にいったときのリスクが高くなってしまいます。

外貨比率は50%前後が理想的な水準とお伝えしています。そこからかけ離れて外貨比率を高くしてしまうと、ドル安円高の抵抗力がゼロの状態ですから、リスクが高くなってしまうのです。特にここ数年でドル高円安は進んでいるので、当然、逆の動き、巻き戻しが起こる可能性、円高にいく可能性があります。ですから、そのようなリスクの対価として、ROE利回りが高まっていることが釣り合うのかどうかをよく考えなければいけないと思います。

本日は「レバレッジが効いた米ドル債券投資『外国債券担保ローン』」という内容でお届けさせていただきました。

今回、私が出版した新著『富裕層のための米ドル債券投資戦略』ご興味のある方はご覧いただければと思います。