IFA(資産運用アドバイザー)とは

IFAとは、独立・中立の立場から資産運用のアドバイスを行う専門家。日本では「独立系ファイナンシャル・アドバイザー」とも呼ばれています。

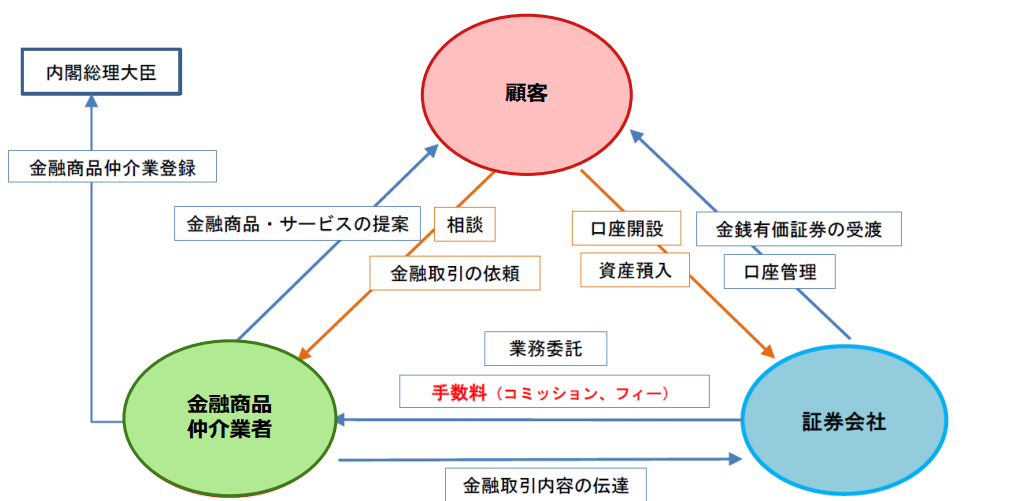

日本のIFAは、内閣総理大臣の登録を受け、銀行や証券会社などの金融機関と業務提携し、債券や株式、投資信託などの売買の仲介を行う「金融商品仲介業者」です。

IFAは顧客のライフステージに合わせて資産運用の総合的なアドバイスを行い、顧客の金融商品の売買実行支援も可能です。

IFA(資産運用アドバイザー)の成り立ち

日本におけるIFAの誕生は、2004年の証券仲介業の解禁がきっかけでした。その後、2007年に金融商品取引法が改正され、「貯蓄から投資へ」をスローガンに投資家保護の体制が求められるようになりました。この流れの中で、IFAは金融機関に属さない中立的なアドバイザーとして、徐々に存在感を高めていったのです。

最近では、ネット証券経由でIFAを利用する投資家も増えています。たとえば、ネット証券大手の楽天証券のIFA(独立系ファイナンシャル・アドバイザー)事業が伸びています。IFA経由の預かり資産残高は2019年9月末時点で4,366億円、顧客口座数は3万6,945口座となりました。

従来の証券販売では、顧客一人ひとりに営業担当者が付き、その担当者が勧める金融商品を中心に売買していました。しかし、ネット証券では顧客ごとにそのような営業担当者はつきません。

そのため、投資家は自分で情報を集め、売買のタイミングを自分で判断する必要があったのです。

ネット証券での取引は利便性が高いのは大きなメリットですが、デメリットとしては、投資家に一定の金融リテラシーが求められることが挙げられます。「資産運用に興味はあるけど、自分で運用できるか不安」と感じている方も多いのではないでしょうか。

IFAは中立的な立場でアドバイスをするので、そういう人にこそメリットがある制度だといえるでしょう。

人生100年時代を迎えて資産運用の必要性がますます高まる中、日本でもIFAの需要は必然的に高まっていくと考えています。

IFAの求められる環境と背景

日本でも資産運用への関心が高まっています。少子高齢化が進み、社会保障制度がさまざまな課題に直面する中、個人の資産運用の重要性が高まっているからです。同時に、IFAに対する需要も高まっています。

これまで日本は、現金以外の金融資産を保有することに消極的でした。日本人の投資嫌いは、ニュースなどでもたびたび指摘されてきたのです。

しかし、「老後資金2000万円問題」や年金制度への不安を前に、日本人はある意味強制的に資産運用の問題に向き合わざるを得なくなっています。

金融庁では国民の安定的な資産形成を図るため、金融業者が顧客本位の業務運営に努めることが大切だとし、「顧客本位の業務運営に関する原則」や共通KPIなどを作成。顧客本位の業務運営の浸透や定着に向けた取り組みを強化しています。

こうしたなか金融商品の売買だけでなく、顧客のライフステージに応じた資産運用のアドバイスを行い、資産計画の目標達成に向けた実行支援までを行うIFAの役割の重要性は高まっているのです。

IFAに関する金融庁の調査・公表

「独立系フィナンシャルアドバイザー(IFA)に関する調査研究」の公表について

金融庁では、独立系フィナンシャルアドバイザー(IFA)に関する調査研究について、みずほ総合研究所株式会社に調査を委託しました。

この調査では、日本と比べてIFAが発達しているアメリカやイギリスの動向を確認し、日本のIFAの展望を探ることを目的としています。

個人のライフスタイルが多様化する中で、家計がライフプランを検討し、それに対応した経済的な対応・準備を行うことがますます重要になってきています。

そのような中、金融機関は幅広い年齢層に金融サービスを提供することが重要です。そして、幅広い年齢層の人々の金融リテラシーを向上させることが不可欠です。

まとめ

IFAは、金融サービスの担い手として注目されています。ただ、IFA が健全に発展していくためには、IFA を利用することのメリットが顧客に認識されることも必要です。

すなわち、顧客ごとに適したサービスやコストのメリットがあること、顧客保護制度への安心感などの認知を広げていくことが不可欠なのです。

一橋大学経済学部卒業後、証券会社でマーケットアナリスト・先物ディーラーを経て個人投資家・金融ライターに転身。投資歴20年以上。現在は金融ライターをしながら、現物株・先物・FX・CFDなど幅広い商品で運用を行う。