はじめに

自身にもしものことがあった場合、残される家族のために少しでも財産を残そうと生命保険に加入する方も多いことでしょう。

ですが、残された遺族が生命保険金を受け取った場合は税金を支払わなければいけません。少しでも多く財産を残すためにも、生命保険と税金制度について把握しておいたほうが良いでしょう。

そこで今回は生命保険金を受け取った場合は、相続税の課税対象になるのか?について詳しく解説していきます。

生命保険を受け取った場合は相続税の課税対象?

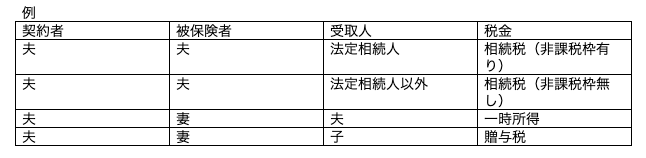

被相続人の死亡によって得た生命保険金は、契約者・被保険者・受取人によって税金が変わるため、必ずしも相続税の対象になるとは限りません。

それぞれのパターンで確認していきましょう。

・契約者及び被保険者が同一であり、保険金受取人が法定相続人の場合は非課税枠有りの相続税対象

・契約者及び被保険者が同一だが、保険金受取人が法定相続人以外の場合は非課税枠無しの相続税対象

・契約者と被保険者は別であるが、保険金受取人と契約者が同一の場合は一時所得の対象

・契約者及び被保険者、保険金受取人が同一ではない場合は、贈与税の課税対象

非課税枠とは?

契約者及び被保険者が同一であり、法定相続人が生命保険金を受け取った場合には、非課税枠有りの相続税の課税対象になることはさきほど解説しました。

この非課税枠とは、実際に受け取った生命保険金のうち、非課税部分については課税しないものとする枠であり、計算式は下記の通りになります。

![]()

契約者︰夫

被保険者︰夫

保険金受取人︰妻

法定相続人︰妻・子(3人)

生命保険金︰5000万円

![]()

上記の例では非課税限度額は2,000万円です。つまり、5,000万円(生命保険金)-2,000万円(非課税額)=3,000万円が相続税の課税対象になります。

みなし相続財産とは?

みなし相続財産とは民法上の「本来の相続財産には該当しないが、実質的に相続財産と同じ効果がある財産」のことを言います。

具体的には、「死亡退職金」や「生命保険金」が該当しますが、生命保険については少し複雑です。

みなし相続財産として相続税の課税対象になる生命保険金とは、「被相続人が契約していた保険契約であって、被相続人が実際に支払っていた保険料に相当する部分」です。

先程の例で確認しましょう。

契約者︰夫(毎月2万円の保険料を負担)

被保険者︰夫

保険金受取人︰妻

生命保険金︰5,000万円

保険契約後10年後に保険金支払事由が発生

この場合、契約者である夫は保険料2万円を毎月支払っていました。つまり、10年間で240万円支払ったことになり、この「240万円」という金額については、「みなし相続財産」に該当します。

相続制度の3パターン

生命保険金の受け取りに関わる相続税について紹介してきましたが、必ずしも生命保険金などのプラスの財産のみを残して死亡しているとは限りません。

ですが、被相続人が死亡した際は法定相続人である人が、プラスの相続マイナスの相続問わず原則として全てを相続します。

生命保険金を受け取ったが、結果マイナスであった。というケースも少なくはありません。そうならないためにも、相続制度の3パターンについても把握しておいたほうがいいでしょう。

相続にはそもそも「単純承認」「限定承認」「相続放棄」の3つがあり、限定承認や相続放棄をする際は、相続の開始があったことを知ってから3ヶ月以内に家庭裁判所に申し出を行わなければいけません。

これらを怠ると単純承認したものとみなされ、撤回することはできなくなります。

単純承認

プラスの相続マイナスの相続問わず全てを相続すること。特別な手続きなどはなく、限定承認や相続放棄の手続きをしなかった場合や、財産の一部もしくは全部を処分した場合は単純承認したものとみなされます。

限定承認

被相続人から引き継ぐプラスの相続の範囲内でマイナスの財産を返済し、その範囲を超える場合には責任を負わない相続方法。

相続の開始があったことを知ってから3ヶ月以内に相続人全員で家庭裁判所に申し出る必要があります。

相続放棄

プラスの相続マイナスの相続問わず一切の相続を放棄する相続方法。

相続の開始を知ってから3ヶ月以内に家庭裁判所に申し出る必要がありますが、限定承認とは異なり、単独で申し出ることが可能です。

まとめ

生命保険金と相続税の関係性について解説しました。生命保険金の税金は契約者・被保険者・受取人によって異なります。

どのような方法であれば遺族に財産を残せるのか、考える参考になればと思います。