目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「【年間目標+7%超】ヘッジファンドを活用した安定性重視の資産配分戦略」です。ヘッジファンドへの投資のご相談が2024年の暮れから急増しています。その背景としては、昨年の11月にアメリカの大統領選挙でトランプ氏の再選が決まったことで、2025年以降は経済が良いときはすごく良く、悪いときはすごく悪くなるという懸念が広がっています。民主党政権のときはよくも悪くも波がなく平坦でしたが、悪いときは当然株も下がりますし、もしかしたら国債もたくさん発行するので、債券の価格も下がるのではないかと見られているのです。

このように、万が一のリスクが結構大きくなってきたということで、そのようなときに備えて、ヘッジファンドもポートフォリオに組み入れたいという方が増えてきていると考えられます。コロナのときもそうでしたが、「世の中がどうなるかわからない」「経済がどうなるかわからない」「株や債券もどうなるかわからない」ときほど、ヘッジファンドの需要は結構高くなります。2025年もそのような背景でご相談をたくさんいただいているのではないかと思います。

今回のテーマは、ヘッジファンドを使って年間目標+7%超かつ安定性重視を目指す戦略です。投資はコインの裏表なので、メリットもあればデメリットもあります。安定性が高いのは債券というイメージですが、高い運用目標で安定性も高い戦略は、無理な話ではないかと思われるかもしれませんが、ヘッジファンドという資産を使うと、これが可能になります。ですから富裕層の方はヘッジファンドをポートフォリオに組み込むのです。今回はヘッジファンドを活用して高い年間目標リターンを達成しつつ、安定的に運用する資産配分戦略について具体的にお話しします。

株式・債券の期待リターンと変動率

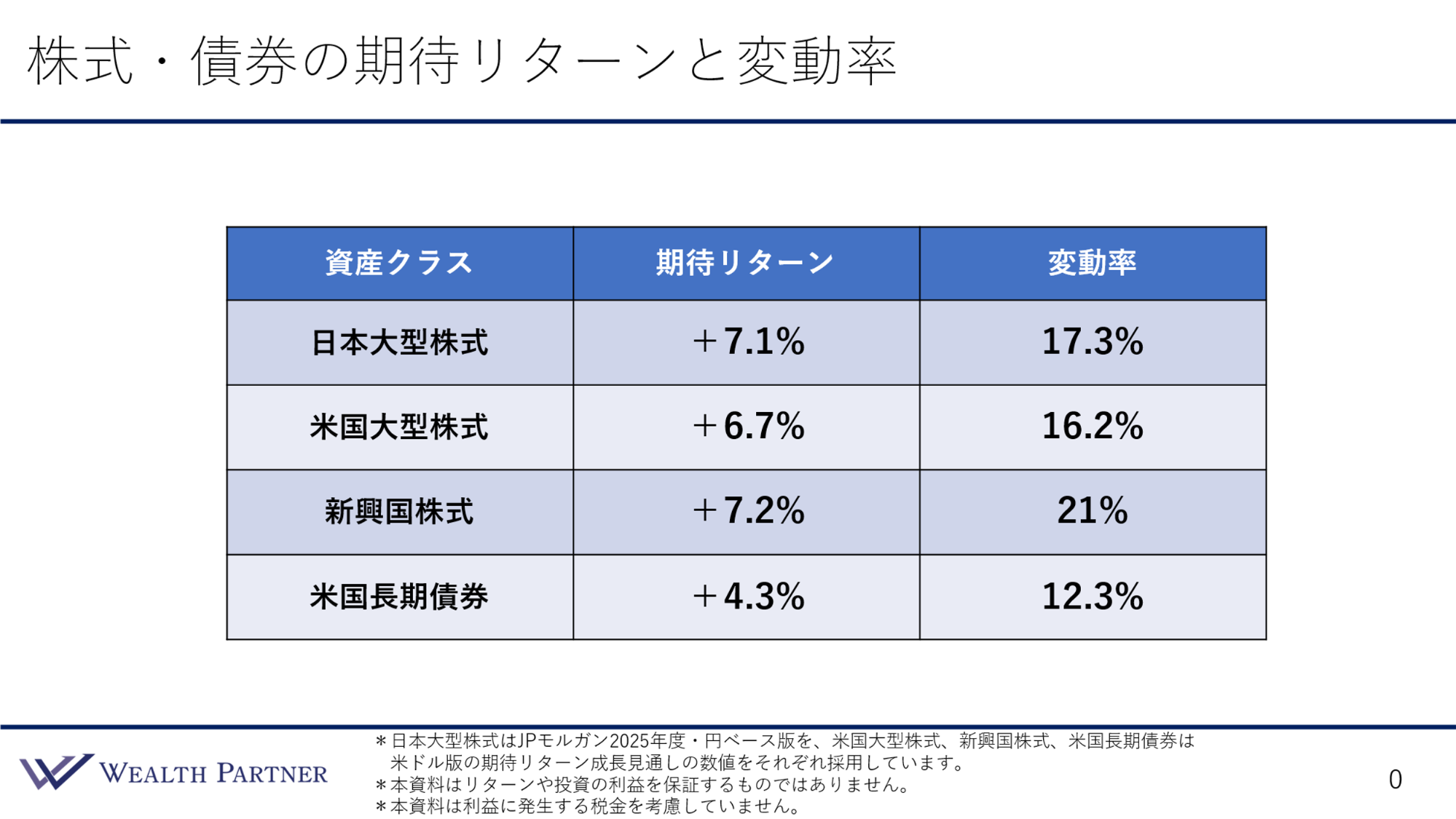

ヘッジファンドのことをお伝えする前に、株式と債券の期待リターンと変動率について確認しておきましょう。こちらは2025年度の円ベースのJPモルガン・アセット・マネジメントというアメリカの一番大きな銀行グループが出している各資産クラスの期待リターンと変動率です。期待リターンはわかると思いますが、変動率とは値動きの激しさを表します。その数値が高ければ高いほど値動きが激しいので、資産運用において、変動率は当然低い方が安定的に運用できるのでよいと思われている指標と考えていただければと思います。

資産クラスの一番上から見ていきましょう。まずは日本大型株式です。日本の時価総額がかなり大きな株式で、期待リターンが+7.1%で変動率は17.3%です。大体毎年+7%のリターンを期待していいですが、17%ずつ上下する可能性があるということなので、日本株の期待リターンはある程度高いのですが、かなり触れ幅が大きく、当然マイナスになる可能性もそれなりにあるイメージです。

次に米国大型株式は、期待リターン+6.7%で、変動率は16.2%ということで、大体日本株と似たようなイメージです。

新興国株式の期待リターンは+7.2%で日本株くらいですが、変動率は高く21%です。この辺が新興国株式という感じですが、かなり値動きが激しくなっているイメージです。

最後は米国長期債券です。期間がある程度長い米国債の期待リターンは+4.3%ですので、大体米国債の利回り相当になっています。変動率は12.3%なので、株より債券の変動率は低くなっています。ただその分期待リターンも4%と低いわけです。

今回のテーマである年間目標+7%超は、このように株でないと達成できません。日本やアメリカや新興国の株を組み合わせて大体平均で7%になるのです。ですから、株だけに投資しておけば+7%という期待リターンのポートフォリオは作れるわけです。

では、株だけに投資しておけばよいのでしょうか。株は変動率が非常に大きいので上下します。株の値動きは大体一緒なので、日本が下がれば米国も新興国も大きく下がる可能性が高いです。ですから、期待リターン+7%を達成しようと思うと、株だけに投資しなくてはいけないですが、値動きのリスクが激しすぎるポートフォリオになってしまいます。

期待リターンは株と同じように7%くらいで、変動率は米国長期債券の10%前半くらいにすることができれば、今回のテーマのように+7%超を目指しつつ、安定性重視の資産配分ができます。それは株と債券という資産クラスだけでは達成不可能です。

海外ヘッジファンドの実績リターンと変動率(一例)

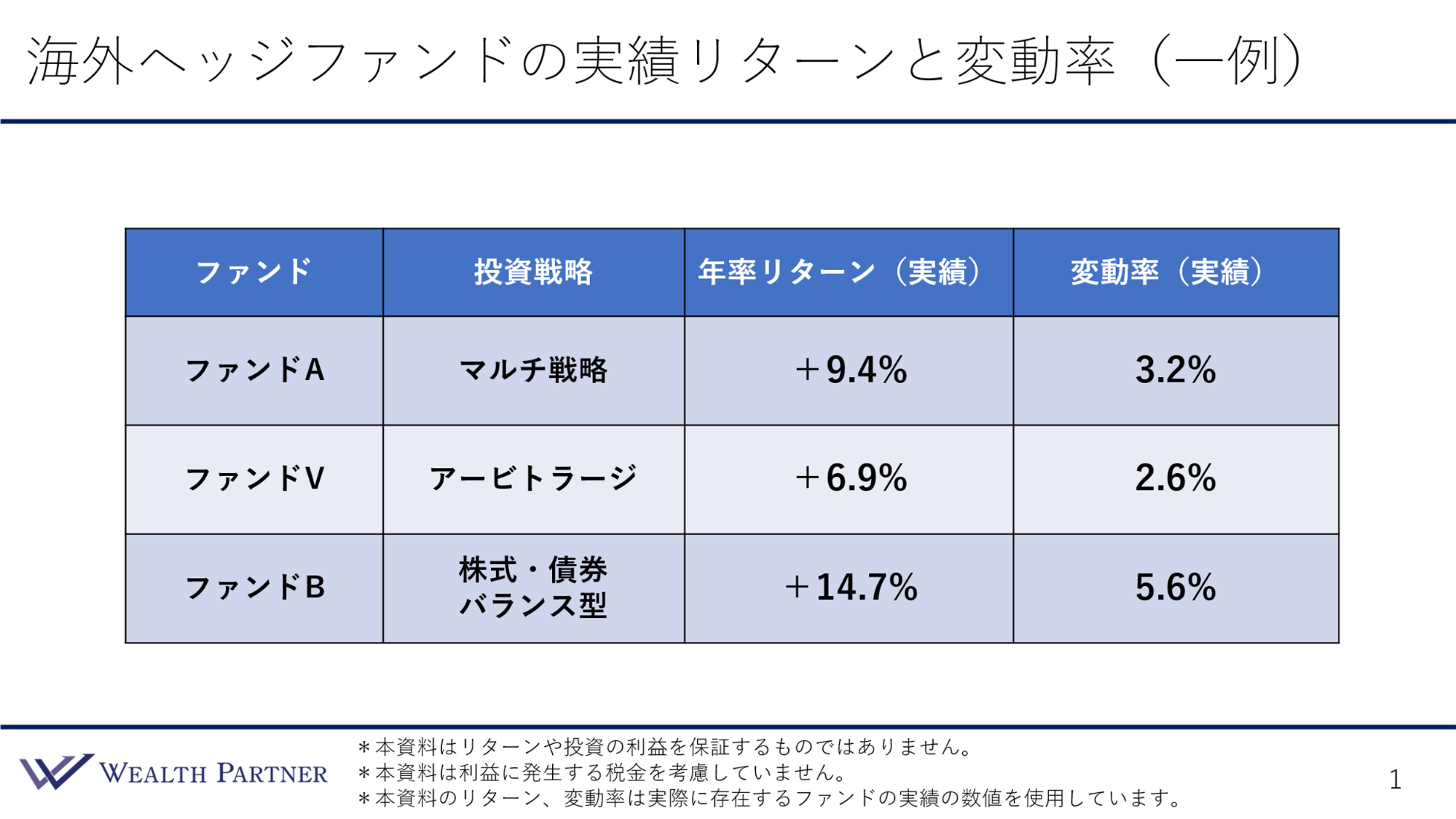

それを達成するために必要なのが今回のテーマのヘッジファンドになります。こちらは海外ヘッジファンドの実績リターンと変動率の一例を表したものです。数あるファンドの中から、ヘッジファンドA・V・Bという3ファンドの実績の年率リターン、実績の変動率を表しています。指数では意味がないので、具体的なファンドの実績を出しています。過去10年〜20年の実績からはじき出した年率リターンと実際の変動率を見ていきましょう。

ファンドAは投資戦略としてはマルチ戦略です。さまざまな戦略で運用しているヘッジファンドと思っていただければと思います。年率リターンは実績ベースで+9.4%と高いです。このようなファンドも実際にあります。しかし変動率は3.2%と低いです。株より高い年率リターンですから、期待リターンは株より高くなっています。株は+7%くらいでした。実績ベースで+9.4%なので非常に高く、なおかつ変動率は低いです。債券は12%ですが、それよりはるかに低い3.2%なので、期待リターンが9.4%だとすると、9.4%期待できて上下3.2%の間に年間のパフォーマンスが落ち着く可能性が高いということになります。かなり安定的に高成長が期待できることをこの数値は表しています。

2つ目のファンドVです。こちらはアービトラージ戦略というさや取り戦略のようなものです(詳しくは割愛します)。こちらの実績の年率リターンは+6.9%ということで、株と同じくらいの期待リターンになっています。しかし、変動率はかなり低く2.6%で、ファンドAよりさらに低いです。激しく動かないことを表しているのがファンドVです。

最後のファンドBは、株式・債券バランス型で、主に株・債券にバランスよく投資しているヘッジファンドです。実績の年率リターンは+14.7%、10%を超えている実績リターンなので、株の倍くらいの実績を上げているようなファンドといえます。変動率はものすごく高いのではないかと思いきや、実績ベースで5.6%なので低いです。実績+14.7%のパフォーマンスを出していて、変動率は5.6%なので、実績値として相当安定的に高いリターンを出しているファンドです。

ヘッジファンドは、実績ベースで全て見ますが、過去の実績の高い年率リターンがありつつ、変動率も低いというのが優秀なヘッジファンドの特徴です。このようなヘッジファンドをポートフォリオに組み込むと、年間の期待リターン+7%超かつ債券並みの変動率、安定的な運用ができそうに思えますよね。実際に可能になるので、もう少し具体的に見ていきましょう。

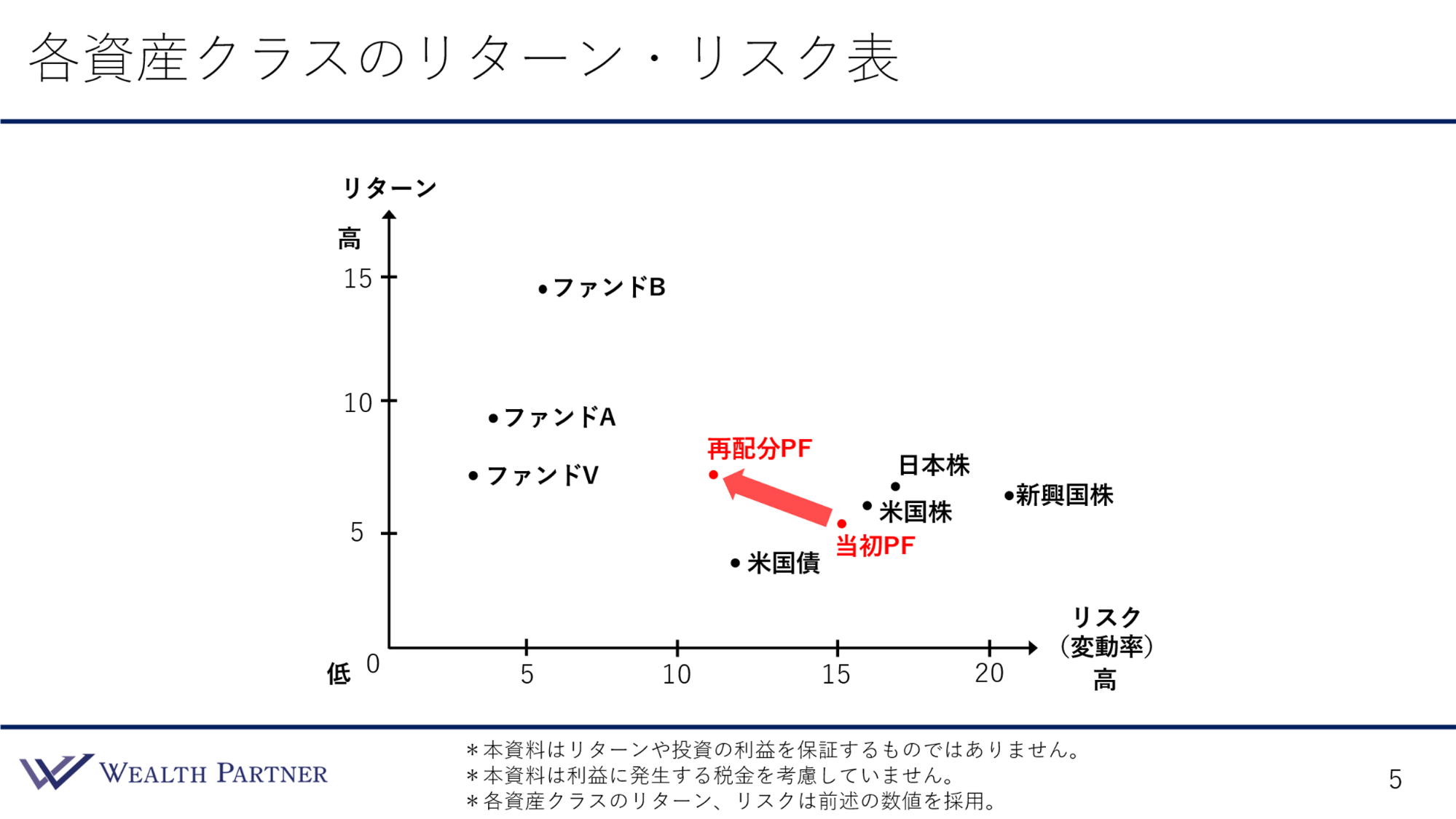

各資産クラスのリターン・リスク表

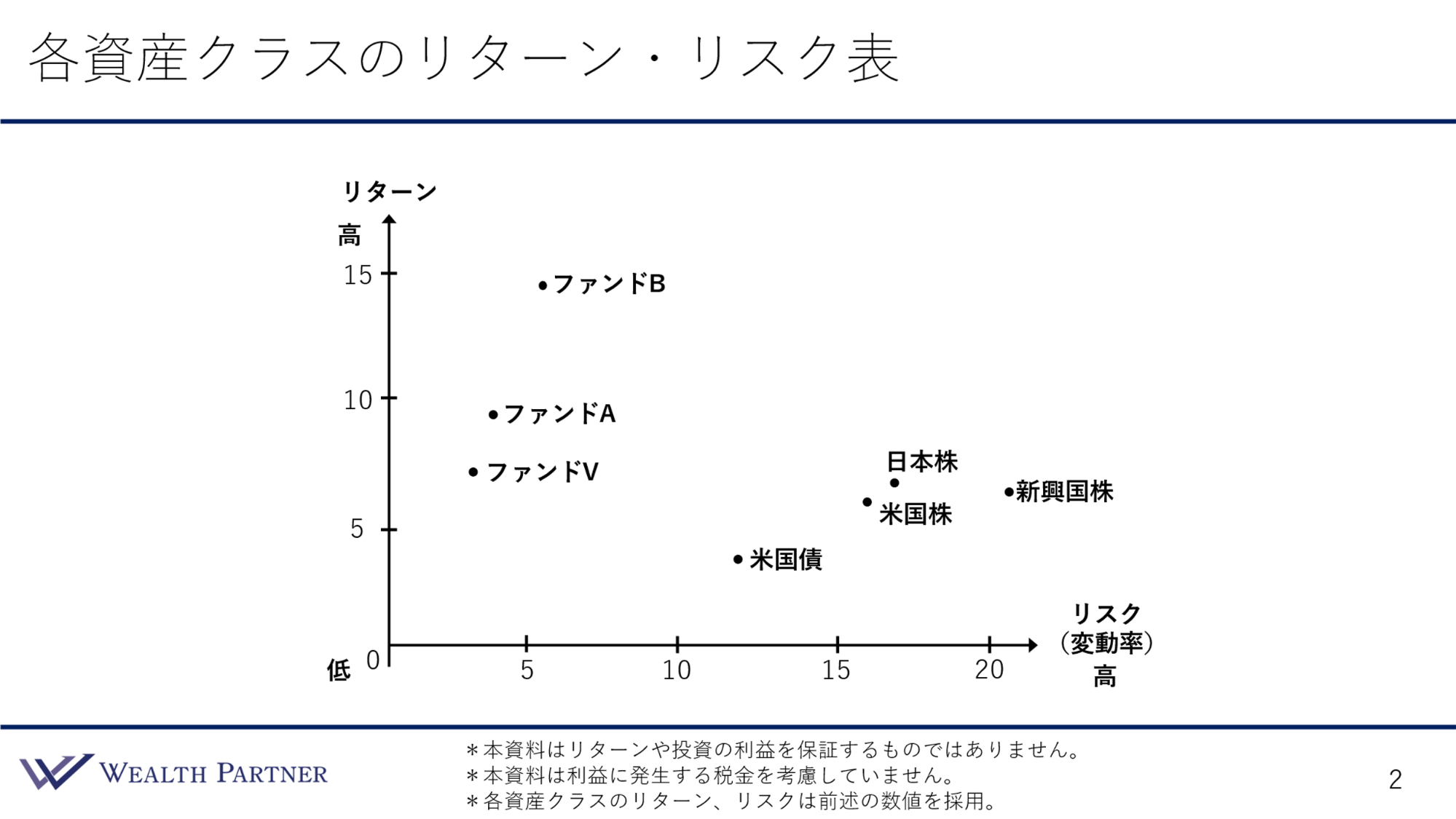

こちらは先ほどの一例で出した株や債券やヘッジファンドのリターンとリスクを表にしたものです。上の縦の棒がリターンで上にいくほど高くなり、下にいくほど低くなります。リスクは変動率です。右にいくほど高く、左にいくほど低くなっています。ですから、左上にいくほどリターンが高くてリスクが低くなるのでいいということで、右下にいくほどリターンが低くてリスクが高いので、資産クラスとしては優秀ではないことがわかるかと思います。

日本株、米国株、新興国株は右側の真ん中下にあります。新興国株は少しリスクが高めになっている感じです。米国債は期待リターンが4.3%でしたので、株より少し低く、リスクは12%ですのでこれぐらいの位置になっているわけです。

ご紹介させていただいたヘッジファンドは概ねそれより左上に位置します。ファンドVは日本株や米国株とリターンは同じくらいですが、リスクがすごく低くなっており、かなり左寄りになっています。ファンドAはそれよりもリターンが高めで9%くらいになっています。さらに変動率は上がりますが、実績のリターンが14%と高いのがファンドBで、結構上の方に位置しています。株や債券よりはるかにリスクが低い位置づけになっています。

多くの方が株式や債券でポートフォリオを作っています。その方のポートフォリオ全体の各資産を加重平均した平均の期待リターンとリスクは、大体右下あたりになるわけですが、ファンドA・V・Bのようにリターンが高くリスクが低いようなヘッジファンドをポートフォリオに組み込むことによって、全体の平均のリターンとリスクを左上の方に全体的に引き上げることになります。これが、ヘッジファンドをポートフォリオに組み込む主な目的になっているのです。

ヘッジファンドをポートフォリオに組み込む資産運用実例

資産配分(当初)

ここから実際の資産配分を見ていきましょう。このような資産を持っていた場合、期待リターンと変動率はこうなるということを表しています。

5.9億円を持っている方で、その中の金融資産5.6億円を運用しています。5.6億円の内訳は、日本株式8,000万円、先進国株式が1.9億円、新興国株が5,000万円で、外国債券の先進国が2.4億円という配分になっています。

それぞれ最初にお伝えした日本株、米国株、新興国株や米国の長期債などの期待リターンとリスク値を、変動率を使って平均の期待リターンと変動率を出したのが右下です。5.6億円を運用しているポートフォリオの期待リターンは全体で+5.7%となっています。変動率は15.1%となっています。初めにお話ししたように、少し株式の割合が多めで、株式6に対して債券4くらいでミックスすると、これぐらいの期待リターンと変動率になるのがわかると思います。

これが当初の状態だとして、この状態から一部の株や債券を売却して、ヘッジファンドに組み換えることによって、今回のテーマである期待実績リターン+7%かつ安定性重視のポートフォリオにどのように変えていくのかを見ていきましょう。

資産配分(再配分後)

こちらは再配分後の資産配分シートです。

減少させる資産はこのようになっています。日本株4,000万円、先進国株式7,000万円、新興国株式を1,000万円、先進国債券も4,000万円、全体で1.6億円を売却し、そのまま右側にあるヘッジファンドに投資するわけです。オルタナティブという資産に1.6億円増えています。オルタナティブのヘッジファンドの内訳は、ファンドAに4,000万円、ファンドVに4,000万円、ファンドBだけ割合が多く8,000万円と配分しています。

そうすると運用資産額は変わらず、5.6億円の加重平均した運用資産全体の平均の期待リターンは、当初の状態から1.5%増え7.2%となっています。変動率は3.3%下がり11.8%となっています。これで期待リターンは7.2%ですので、大体株式と同等の期待リターンになっているわけです。かつ変動率は11.8%で債券の変動率が12%だったので、大体債券相当の変動率になっています。

このようにヘッジファンドをポートフォリオに組み込むことによって、期待リターンを上げて変動率を下げ、今回のテーマのような年間目標+7%超かつ安定性重視の資産運用が可能になるわけです。

各資産クラスのリターン・リスク表

先ほど見ていただいた各資産クラスのリターン・リスク表をもう一度ご覧ください。先ほどの実例の当初の状態と、ヘッジファンドを組み込んで再配分した後のポートフォリオがどのポジションになるのかを見ていただければと思います。

当初のポートフォリオは株と債券だけを組み合わせて作っていたので、債券と株の間くらいのリターンとリスクの位置になります。右下にある赤い点で示している当初のポートフォリオです。ここからヘッジファンドのB・A・Vを組み込むことによって、左上に上がっています。つまり、リターンが上がってリスクが下がっているわけです。期待リターンが1.5%上がって変動率が3.3%下がっているので、左上に上がり、それぞれのヘッジファンドに近づいています。これが再配分後のポートフォリオのリターン・リスクのイメージです。

まとめ

今回のテーマである「ヘッジファンドを活用した年間目標+7%超かつ安定性重視の資産配分戦略」をまとめます。ポイントは4つです。

HF投資でPF全体の目標Rを上げ、変動率を下げる

これがヘッジファンドをポートフォリオに組み込む主な目的と考えていただいてよいのではないかと思います。ポートフォリオ全体、資産配分全体で考えるのが大事で、このヘッジファンドを組み込むと、どれぐらい目標リターンが上がって変動率が下がるのかが重要です。逆に目標リターンが上がらず変動率が下がらない、どちらも変わらないのであれば、そのヘッジファンドをポートフォリオに組み込む意味はないと考えてください。ヘッジファンドを組み込むかどうかの判断基準としては、いかに目標リターンが上がって変動率が下がるかを指標にして投資した方がよいのかを判断するとよいでしょう。

目標R+7%超かつ変動率10%前半も難しくない

ヘッジファンドを組み込むことで、実例のように目標リターン+7%超かつ変動率10%前半、つまり株式並みの期待リターンの高さと債券並みの変動率の低さを実現するのは、実際に難しくはないのではないかと思います。

資産全体に占めるHFの割合は2割から3割に留める

ヘッジファンドのお話をすると、「株より期待リターンが高くて債券より変動率が低いなら、ヘッジファンドに全部投資すればよいのでは?」というご質問いただきます。それは違います。あくまでもヘッジファンドはサテライト資産です。サテライト資産というのは、コアになる株や債券、不動産という資産があって、これが資産の中心であるべきです。7割~8割がコア資産であるべきだと思います。ヘッジファンドはその周辺を固める、あくまで補完的な資産と考えています。

ヘッジファンドは流動性も低いですし、弱点も色々とあるので、それだけに投資するとかなりリスクが高くなってしまいます。ですから、ヘッジファンドをポートフォリオに入れるとしても、資産全体に占める割合としては、せいぜい高くても2割~3割、1割くらいでもいいと思います。高くて2割~3割、最大限高めても3割くらいに留めるのがいいでしょう。

戦略の集中リスクを分散するため複数のHFに投資

今回ヘッジファンドの一例で出したファンドが3つありましたが、あの中のファンドBは実績リターンが14%で変動率が5%でした。14%あって変動率も株や債券に比べると相当低いので、「ファンドBだけに投資しましょう」と考える方がいらっしゃるかもしれません。しかし、それでは戦略が集中してしまいます。

ヘッジファンドは、ファンドマネージャーやファンド特有の戦略に基づいて運用するものです。その戦略が市場で通用しなくなったり、ファンドマネージャーが運用でミスをしてしまったりするなど、一つのファンドに投資することによって、戦略の集中リスクが発生してしまいます。ですから、ヘッジファンドに投資するとしても、今回の実例の方のように1.6億円など分散できる余地があるのであれば、一つのファンドだけではなく、分散して投資する方がよいのではないかと思います。

今回の事例では、1.6億円中Aに4,000万円、Vに4,000万円、Bに8,000万円というように分散して投資していました。このように戦略を分散することによって集中リスクを回避するのがよいと思います。達成したい期待リターンや変動率に合わせて、ファンドの中でバイアスをかけて、今回の実例の場合はファンドBに割合を多めに割いているわけです。それは目標にしている期待リターンがあるからです。ですから、ヘッジファンドの中で分散投資して戦略を分散しつつ、目標の期待リターンや変動率はバイアスをかけて達成するのがよいと考えます。

本日は「【年間目標+7%超】ヘッジファンドを活用した安定性重視の資産配分戦略」という内容でお届けさせていただきました。