はじめに

世界最大の年金基金であるGPIF(年金積立金管理運用独立行政法人)の2020年7~9月期の運用収益額は、4兆9,237兆円でした。新型コロナウイルスによる景気悪化に対する世界各国の金融緩和で株価が上昇。2四半期連続でプラスの運用益になりました。

公的年金を運用しているGPIFは、どのようなポートフォリオを組んでいるのでしょうか。長期投資をしている個人投資家にも参考になる点が多いので、GPIFの運用手法について詳しく解説します、

GPIFとは

GPIFとは、日本の年金積立金管理運用独立行政法人のことで、公的年金積立の管理、運用をおこなっています。現役世代が納めている年金保険料のうち、年金の支払いなどにあてられなかったものが、将来の世代のために積み立てられています。その資金を運用しているのがGPIFなのです。

GPIFの運用方針

GPIFは、長期的に安定的な収益を確保するため、長期投資と分散投資を基本に運用しています。短い期間では、運用によって得られる収益はプラスになることもマイナスになることもあります。しかし、運用期間が長期になるほど、プラスとマイナスがお互いに打ち消しあうことによって、収益の振れ幅を小さくする効果が期待できるのです。

ですから、GPIFではさまざまな資産を長期保有し、利子や配当収入などのインカムゲインを得ながら、長期で安定的な経済成長の果実を確実に得ようとする運用をおこなっています。

また、GPIFが運用している資産は、経済状況などによって価値が変わるだけでなく、海外資産の場合は為替レートの動きも収益に影響する可能性があるのです。投資の世界には「卵は一つのかごに盛るな」ということわざがあります。

卵を一つのかごに盛った場合、かごを落とすとすべての卵が割れてしまいます。しかし、複数のかごに分けて盛っておけば、1つのかごを落としても他のかごは無事なので、被害を抑えられるのです。

投資に関しても同じで、ひとつの資産だけでなく、国内外のさまざまな資産に分けて投資することで、世界中の経済活動から収益を得られると同時に、大きな損失が発生する可能性を抑える効果が期待できるのです。

GPIFの運用実績

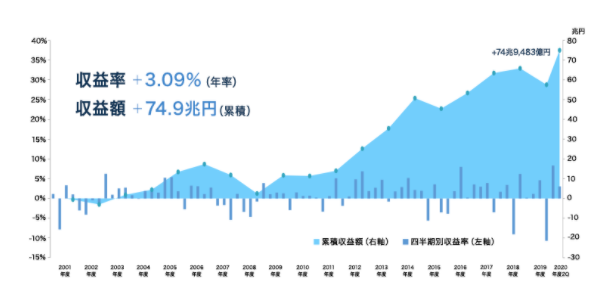

GPIFの2020年第2四半期の収益率は3.05%、期間収益額は4兆9,237億円のプラスでした。そして、2001年度の市場運用開始以降の収益率は、年率3.09%、累計収益額は74兆9,483億円となっています(下図)。

出典:GPIF

年率3.09%で安定的に資産が増えているというのは、個人投資家の運用の参考になる数値です。それでは、GPIFはどのようなポートフォリオ運用をおこなっているのでしょうか。

GPIFの基本ポートフォリオ

GPIFは長期的な観点から基本ポートフォリオを策定しています。長期的な運用では、短期的な市場動向で資産の構成割合を変えるよりも、基本となる資産構成割合を決定して維持していくほうが、よい結果をもたらします。

ですから、GPIFも各資産のリスクや収益率を考えた上で、基本ポートフォリオを決めているのです。GPIFの基本ポートフォリオでは、実質的な利回り(名目運用利回りー名目賃金上昇率)1.7%を目標にしつつ、もっともリスクの小さいポートフォリオを選定しています。

2020年4月1日から、GPIF基本ポートフォリオは以下のように変更されました。

国内債券 25%

外国債券 25%

国内株式 25%

外国株式 25%

以前の比率は、以下の通りです。

国内債券 35%

外国債券 15%

国内株式 25%

外国株式 25%

国内債券の割合を35%から25%に減らし、外国債券の割合を15%から25%に増やしました。国内の金利低下によって国内債券の利回りが低下しているので、国内債券の割合を減らして外国債券の割合を増やしたのです。

長期・積立・分散投資の効果

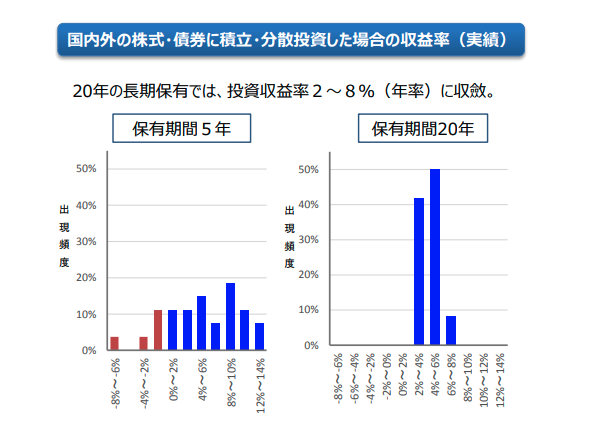

個人投資家の資産運用は、長期・積立・分散投資でおこなうべきです。積立投資は、期間が長期になるほど、投資先を分散するほど収益がバラつきにくくなる傾向にあるからです。以下の図をご覧ください。

出典:金融審議会

1985年以降の各年に、国内外の債券や株式に積立・分散投資したと仮定したときの運用結果です。保有期間が5年だとマイナスリターンも発生しますが、保有期間が20年になるとプラスリターン(2~8%)に収斂し、そのバラつきも小さくなります。

もちろん、あくまでも過去のシミュレーションなので、将来も同じ結果になるとは限りません。しかし、長期・積立・分散投資がリスクをコントロールしながら、好リターンをもたらしやすい投資手法だといえるでしょう。

個人投資家もGPIFの運用を参考にする

個人投資家の資産運用も、GPIFと同じように長期の分散投資を基本とするべきです。GPIFは国内外の債券と株式に25%ずつ均等に資産配分をおこなっています。

このポートフォリオを基本にし、リターンを上げたいなら国内株式や外国株式の比率を増やし、リスクを抑えたいなら国内債券の比率を上げるようにします。

大切なことは、長期的な視点で運用をおこなうことです。株式市場の短期的な値動きで、頻繁にポートフォリオを変えてはいけません。リバランス(銘柄の入れ替え)は、年に1回を基本にして運用するようにしましょう。

まとめ

GPIFは公的年金を運用しているので、リスクを抑えて安定的な収益を目指した運用をおこなっています。国内外の幅広い資産に分散投資しているGPIFの運用は、個人投資家にも参考になります。

GPIFのポートフォリオを念頭に置きながら、資産運用の王道である長期・積立・分散投資をしていくようにしましょう。