今回の記事では開業医や医療法人、富裕層の資産運用を多く手がける【ウェルス・パートナーの代表(世界一富裕層に詳しいIFA)世古口俊介】が、地方開業医の方が資産運用に成功するための秘訣について解説します。

目次

地方開業医の方が資産運用を成功させるための秘訣は4つ

地方開業医の方が資産運用で成功するための秘訣は次の4つです。

秘訣①何に投資するかの前に何を達成したいか考える

当たり前のように聞こえるかもしれませんが、実際は、「自分が何を達成したいか」を考えて投資する方はあまりいません。多くの方は「何に投資するか」から考えて資産運用しています。

おそらくこれは日本の金融機関のスタンスも影響しています。

地方開業医の方の場合、銀行や証券会社などから「この金融商品に投資しませんか」と勧誘される機会は多いはずです。勧誘の際は金融商品のメリット(良いこと)を説明するという流れではないでしょうか。

日本の多くの資産運用アドバイザーや金融機関は、「まず何に投資すべきか」から話をはじめるところがあります。

ただ、富裕層の資産運用を考える上で、これは逆です。

「この金融商品にはこのようなメリットがあるから、まずは投資する金融商品を決める」ではなく、「達成したいことがあるから、そのために金融商品を選ぶ、投資する」という流れが大切になります。

地方開業医の方が資産運用を成功させるためにも、まずは達成したいことは何か考えてみてください。その上で、達成したいことに合った金融商品・投資先を選ぶという流れで決めていくことが成功の秘訣です。

秘訣②シンプルでわかりやすい資産運用を心がける

地方の資産運用の場合、情報は地銀頼りというケースも少なくありません。また、地方開業医の先生の中には投資経験があまりないという方もいらっしゃいます。

投資経験があまりない。地方なのでお金のことはとりあえず地銀に頼ってきた。このような地方開業医の方の場合は、シンプルでわかりやすい資産運用を心がけることがポイントです。

複雑な金融商品や聞いたことのない投資先、ラップ口座などに投資すると、仕組みが複雑で理解に時間と労力がかかります。シンプルな金融商品やサービス、投資先だと、お金の動きから資産運用の利益、やらなければならない手続きなど、わかりやすく明確です。

わかりやすい資産運用を行うこと。わかりやすいサービスを選ぶこと。理解できるサービスや金融商品を選ぶこと。これが資産運用を成功させるための第二の秘訣になります。

秘訣③地元の不動産ではなく都心の不動産に投資する

地方開業医の方の場合、地元に自宅を所有している方や、地元で不動産投資している方が少なくありません。資産運用のポートフォリオに地元の不動産が組み込まれている方が多いと言えます。

資産を再配分する際にさらに地元の不動産に投資すると経済効果や立地がかぶってしまいます。そのため、リスク対策や相続対策、インフレ対策、地元の不動産とは違った経済効果も考え、都心の不動産に投資することが第三の秘訣です。

秘訣④地元だけでなく都心のアドバイザーにも相談する

地方開業医の方の場合、地元の資産運用アドバイザーだけでなく都心のアドバイザーにも相談することが第四の秘訣です。

地方のアドバイザーが「駄目」と言っているわけではありません。都心のアドバイザーにも、両方に相談した方がいいという意味です。

地方の銀行や証券会社(大手でも〇〇支店などの場合)、提案内容も画一的な場合が多く、得られる情報も限られます。都心のアドバイザーは地方のアドバイザーとまた違った内容を提案してきたり、違った情報を持っていたりしますので、都心の方のアドバイザーにも相談してみることをおすすめします。

近年は地方にお住まいでも、SNSやYouTube、ホームページなどを通じて都心のアドバイザーにも相談可能です。リモートなどでも相談できますので、都心のアドバイザーも積極的に活用することがポイントになります。

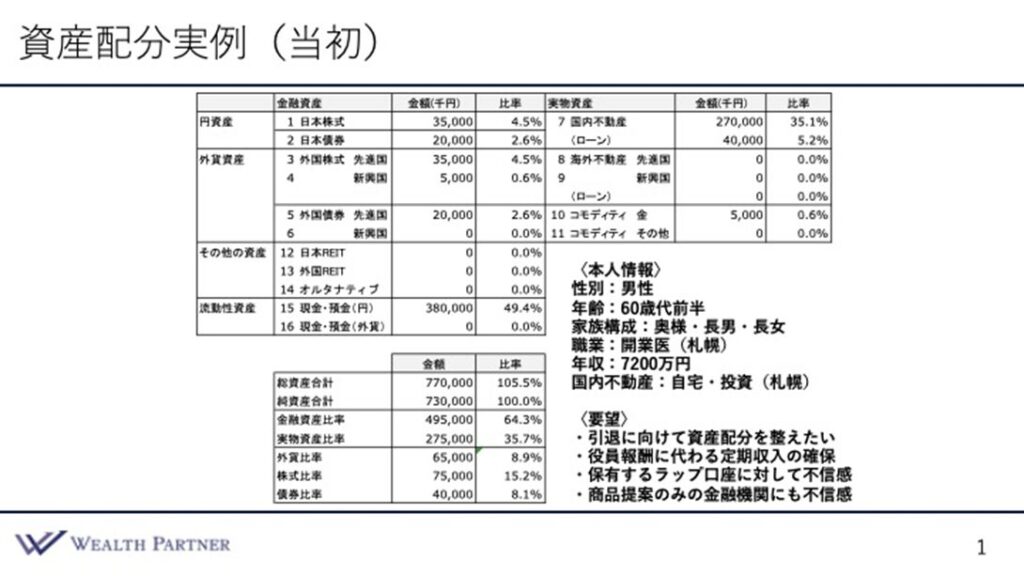

地方開業医の先生の資産配分事例(当初)

地方開業医(男性、60代)のお客様の資産配分事例をご紹介します。

こちらの先生は年収が7,200万円で、奥様とお子様2人(長男、長女)がいらっしゃいます。住んでいる地域は北海道札幌市です。

資産状況を見てみると、日本株式や外国株式、外国債券、金などを所有しています。こちらは地元の金融機関のファンドラップを通しての投資とのことでした。この他に現金預金が3.8億円、国内不動産(評価2.7億円)を所有しています。借入は4,000万円です。

現状の資産運用の状況ではレバレッジはほとんどかかっていないので、レバレッジ比率は105.5%になっています。金融資産は64.3%で実物資産は53.7%。外貨の比率は8.9%になっており、株式の比率は15.2%、債券の比率は8.1%です。

- 資産運用・資産の再配分におけるご要望は次の4つでした。

- 長男が医療法人を継ぐので、引退に向けての資産配分を行いたい

- 70歳で引退した後に役員報酬がなくなる。役員報酬に代わる定期収入が欲しい

- 地元金融機関のラップ口座に不信感を持っている(内容やレポートが複雑でよくわからない)、資産運用をはじめてから「ラップ口座の運用コストは高い」と知ってさらに不信感が高くなった

金融機関は金融商品や投資の提案ばかりで不信感がある。「引退後に何をしたいか」「何を目的に資産運用したいか」などは関係なく、とにかく新しい金融商品が出たら勧めてくる

こちらの地方開業医のお客様は金融機関が勧誘ばかりすることやラップ口座の件もあり、総じて地元の金融機関に不信感を持っていらっしゃいました。

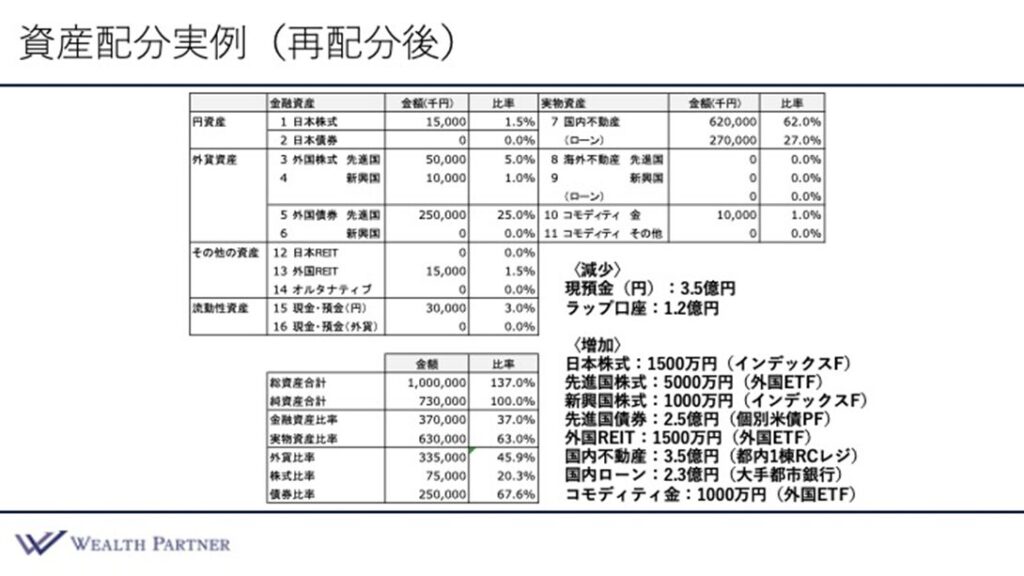

地方開業医の先生の資産配分事例(資産再配分後)

地方開業医のお客様の資産状況を確認し、ご要望なども把握した上で当社・ウェルス・パートナーが提案した資産の再配分がこちらのプランになります。

現金預金3.5億円分を再配分用としました。それと金融機関のラップ口座に強い不信感を持っていらっしゃったので、すべて売却しました。これが1.2億円分です。合計で4.7億円分の資産をご要望に合った資産に再配分します。

4.7億円はインデックスファンドや外国RIET、都内不動産、個別米ドル債券などを中心に再配分しています。資産運用は資産状況や運用成果がわかりやすい方がいいので、わかりやすい金融商品・投資先を中心に再配分しています。都内不動産は都内1棟RCレジデンスです。

地元である札幌にはすでに不動産を所有していらっしゃったので、相続対策や中長期的な分散によりリスク対策として都内レジデンスに投資しました。ローンの借入は2.3億円で、こちらは地元である札幌の銀行から借入しました。

資産再配分・ローン借入により資産状況が変わっています。

レバレッジ比率は105%から137%に変わり、金融資産4に対して実物資産6という割合に変化しました。バランスの良い比率です。

外貨比率は50%がバランスの目安になっています。資産再配分前の外貨比率は8.9%でしたが、45.9%に変化しています。50%に近い数字です。

資産再配分後は株式が20%、債券は67%になっています。やや債券多めになっていますが、保守的ながら保守的になり過ぎない金融資産の配分になっています。

引退後はリスク許容度なども変わってきますので、株式や債券の比率は適宜見直しする予定です。

地方開業医が資産運用に成功するための秘訣|まとめ

地方開業医の方が資産運用を成功させるためには、秘訣のところでもお伝えしましたが、「明確な目標」「明確な目的」を決めることが重要です。

先に何に投資するか決めるのではなく、まずは目標やゴール、目的について決めて、それから決めた内容に沿った投資をすることが重要です。

資産運用・投資はシンプルであることも重要になります。

個別債権やインデックスファンドなどは極めてシンプルで、地方開業医の方にはおすすめです。資産運用や投資は「わかりやすいこと」「明確であること」シンプルであることこそがベストです。

地方開業医の方の場合、地元の不動産を所有しているケースが多いと言えます。だからこそ、不動産に投資するなら都内の物件がリスク分散、インフレ対策、相続対策などの観点からおすすめです。流動性の高さという点でも都内の不動産には魅力があります。

当社・ウェルス・パートナーは富裕層の方や地方開業医の先生、医療法人などの資産運用サポートを得意としています。

当社へのご相談から提案、契約はほぼオンラインのリモートで完了します。地方開業医の先生も相談しやすい環境を整えていますので、資産運用のことならぜひウェルス・パートナーにお任せください。