はじめに

今年10月、消費税増税という経済のビッグイベントがあることは皆さんご存知でしょう。

8%から10%への増税になりますが、実は2015年10月に引き上げられる予定でした。

そこから1年半先に先送りして2017年4月に増税することに決めました。

必ず実施する方針を固めていましたが、景気減速などを理由に2019年10月に再延期されることになりました。

本記事では、消費税増税がまた延期される可能性があるのかを考えていきたいと思います。

今までの増税延期の理由は?

1回目の延期は、前年の増税により消費の低迷が発生したのが理由です。

2回目の延期は、民間消費が回復せず、さらにコモディティー相場の低迷がリーマンショックの局面に似ていると判断されたからです。

つまり消費の低迷によりデフレ脱却が足踏みしてしまう可能性や金融市場の相場への懸念が再延期の要因になります。

金融政策から考える

2013年から日銀(黒田総裁)はデフレ脱却、さらにはインフレ率2%を2年で達成することを目指しています。

表1より、2018年末時点で見ると目標インフレ率は不達でした。

この金融緩和政策から分かったことは、日本経済の物価上昇力が弱い(デフレマインド)ことでした。

その理由として特に、労働市場における賃金が上昇しにくいという問題が挙げられます。

そのことに気付いた日銀は2018年の春に、賃金上昇率の目標を3%に設定しました。

しかし実際は2.26%に留まり、仮にインフレ率が2%を達成しても実質賃金が低下するという問題が起こりました。

直感的に説明すると、消費者は賃金が上がらずに物価だけが上がるので財に対する購買意欲が低下しモノが消費されない、ということが起こります。

つまり労働市場における賃金上昇率を上げることができない限り、消費低迷が続くリスクがあります。

そこで消費税増税が起こると、デフレマインドに拍車をかけるのでさらなる消費の落ち込みから大幅な景気減速をもたらすでしょう。

金融政策の観点から、賃金上昇率が上がらないと消費税増税は好ましくないかもしれません。

GDPの結果から考える

今年5月20日に発表された日本のGDP第1次速報値は、消費税増税見送りの観点から多くの経済学者やエコノミストの間で注目度が高いものでした。

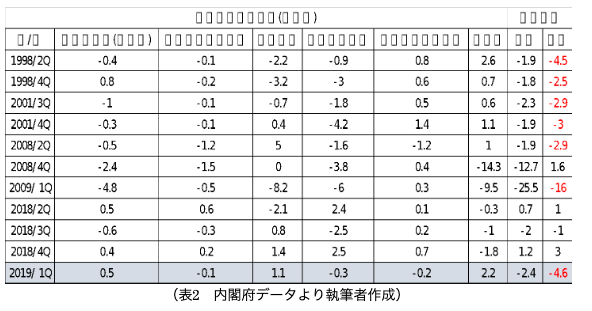

表2より表面的な結果から、実質GDPは前期比プラス0.5%成長で思いのほか良い結果でした。

多くのエコノミストが実質GDPのマイナス成長を予測していましたが、なぜプラス成長をしたのでしょうか(主要な品目である「民間最終消費支出」・「民間企業設備」はマイナス成長をしています)。

理由はGDP品目の中の「輸入」が、プラスに寄与するので前期比-4.6%はかなり実質GDPを押し上げたからです。

しかし、ここに消費税増税を見送るべき理由が隠されています。

表2に、「輸入」が大きくマイナスになった箇所を赤文字で表記しました。

1998年・2001年・2008年が該当しますが、どの年も世界景気が減速していた時期でした。

1998年はロシア通貨危機、2001年はITバブル崩壊、2008年はリーマンショックといった金融危機の局面で、

2019年1-3月期では金融危機こそ起こっていませんが、同じぐらい輸入がマイナスになっています。

ちなみに輸入がマイナスになるということは、国外で作られた財・サービスが国内で消費されていないということになります。直感的にも海外から輸入を大幅に減らしていることになるので世界的に消費が低迷していることが分かります。

つまりこのような世界経済環境の中で日本が増税を行うと、さらなる消費の落ち込みを招き、デフレを深刻化させていくことになるかもしれません。

インフレ率は目標の2%を達成できていませんが、むしろ今は「デフレに戻さない政策」が必要なのかもしれません。

順を追って経済政策を進めるべき

そもそも、増税の理由は少子高齢化により増え続けている社会保障費や少子化対策の費用を賄うためです。

今まで2度見送られてきた消費税増税について「(政府)リーマンショック級の経済危機が到来しない限り、消費税増税は予定通り実施する」との見解を繰り返していますが、今回のGDP第1次速報からリーマンショック級ではないもののそれに近い形で景気減速が始まっているのが分かります。

社会保障費や少子化対策の費用のために財源確保を急ぐのは分かりますが、それによって大きな景気減速やデフレを招くと日本全体の経済的悪化につながります。

まずは、労働市場の賃金上昇率を上げるように努力し、そこから民間消費を刺激するという風な波及経路でGDPを安定させることが優先的だと考えます。

その後物価がインフレ基調になれば消費税増税を行うといった、長期的な視点を持って政策を行うと良いのではないでしょうか。

最後に

3度目の消費税増税の延期はさすがに政府も避けたい意向があると思いますが、まずは日本全体の経済的利益を考え世界の景気減速を背景に少し慎重に経済政策を行うべきかもしれません。