はじめに

日経平均株価は2020年3月のコロナショックによって16,358.19円まで下落しましたが、その後は上昇。11月には24,000円台を突破してバブル後の最高値を更新しました。

この勢いは2021年も続き、2月に入り3万円の大台を突破しています。この記事では、コロナ禍からの上昇ではどのような銘柄が物色されているのかについて解説します。

コロナ禍で進む企業選別

株価上昇は日本だけではありません。コロナ禍により各国の中央銀行が金融緩和をおこなう中、カネあまりによって株価が上昇しているのです。米国のNYダウは昨年11月に節目の3万ドルを突破し、2021年1月には31,000ドルを超える水準まで上昇しました。

ただ、個別銘柄では2極化が進んでいます。コロナ禍でも成長が期待できる銘柄に資金が集中している一方、環境の変化に対応できないと見られた企業は安値に放置されているのです。

株式投資の代表的な方法として、「グロース株」と「バリュー株」があります。

グロース株とは企業の売上や利益成長率が高く、その成長性によって株価の上昇が期待できる株で「成長株」と呼ばれます。革新的なサービスや商品で市場シェアを拡大し、増収増益を続けている企業が多いのが特徴です。

米国ではグーグルやアップルといったIT・ハイテク株が「GAFA」と呼ばれ、成長株として有名です。数年で数倍~数十倍といった上昇を見せる銘柄も少なくありません。

グロース株はPER(株価収益率)やPBR(株価純資産倍率)などの株価指標が高く、配当利回りが低いのが通常です。

一方のバリュー株とは、売上や利益の成長があまり期待できないとの理由から、株価が本来の企業価値よりも安いと考えられる銘柄のことで、「割安株」とも呼ばれています。堅実な経営を続けていても、成長性が乏しいので投資家の人気は低いのが通常です。

グロース株とバリュー株の動き

それでは、日本株のグロース株とバリュー株の値動きはどのようになっているのでしょうか。JPX(日本取引所グループ)では、グロース株の指数として「TOPIXグロース」、バリュー株の指数として「TOPIXバリュー」を算出・公表しています。

TOPIXグロースとTOPIXバリューの、2020年1月から2021年2月4日までの推移は以下の通りです。

TOPIXグロース

出典:JPX

TOPIXグロースは2020年1月の2,350近辺を大きく越え、2021年1月14日には2,800.29ポイントまで上昇しています。2020年3月16日には1,719.71ポイントまで下落していますが、安値からは約1.62倍に上昇しているのです。

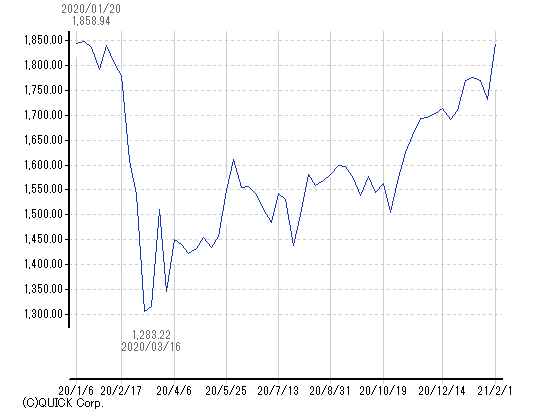

一方のバリュー株の動きはどうでしょうか。

出典:JPX

TOPIXバリューは、2020年1月の高値1,858.94ポイントをようやく回復しつつあるという水準。2020年3月16日の安値1,283.22ポイントから1.4倍ほど上昇していますが、グロース株に比べて上昇は鈍くなっています。

グロース株とバリュー株は業種によって分けられるのが通常ですが、同じ業種でも格差は広がっています。昨年11月に日経平均株価がバブル後の高値を更新したとき、アパレル株のなかでもグロース株に分類されるユニクロのファーストリテイリング(9983)は上場来高値を更新しましたが、バリュー株に分類される紳士服の青山商事(8219)や百貨店向けが主力のオンワードホールディングス(8016)は上場来安値を更新しているのです。

2021年2月8日時点でファーストリテイリングのPBRは9倍を超えていますが、オンワードホールディングスは0.63倍、青山商事は0.19倍と解散価値といわれるPBR1倍を大きく割り込んでいます。

新型コロナウイルスの感染拡大は、株式市場での企業選別を進めました。デジタル化や巣ごもり消費など環境の変化に対応したビジネスモデルを構築した企業には買いが入っていますが、対応できない企業には売りがでているのです。

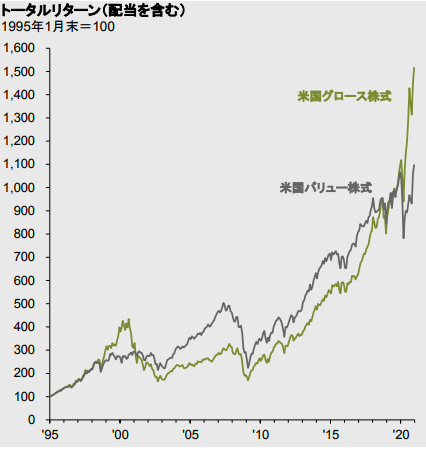

グロース株優位は日本だけではありません。以下の図のように米国でもグロース株がバリュー株を大きく上回っているのです。

米国ではコロナ禍でも株価が大きく上昇し、10年前に比べてテンバガーを達成した銘柄も少なくありません。テンバガーとは株価が10倍以上になった企業のことです。

半導体のエヌビディアや小売りのアマゾン・ドット・コム、電気自動車のテスラなどが大きく株価を上昇させました。また日本でも、キーエンス(6861)やエムスリー(2413)などのグロース株がテンバガーを達成しています。

まとめ

新型コロナウイルスの感染拡大は、ワクチンの普及により収束に向かう可能性もありますが、社会構造が変化するなか、ポストコロナ時代に必要とされる企業とそうでない企業の選別は進む可能性があります。

これからも株式市場の2極化は進むと予想され、成長を続けられる企業をどれだけ増やせるかが日本の株式市場の課題となるでしょう。