目次

はじめに

資産配分という用語をご存じでしょうか? 簡単に言えば、目標リターンの獲得を目的に、資金を複数の資産クラスに配分することを意味します。

ある著名なプライベートバンカーが、「資産配分を考えずに投資することは、何を作るか決めずに食材を買うようなもの」と表現していますが、なるほど言い得て妙で、投資において最も基本となる、重要な基準の一つといっても過言ではありません。

この「資産配分」の考え方についてシリーズで考察してみます。

目次

始めに…資産配分を決定する要素

1、目標リターンから考える最適な資産配分

2、年齢から考える最適な資産配

3、リスク許容度から考える最適な資産配分

4、資産承継の観点から考える最適な資産配分

資産配分を決定する要素

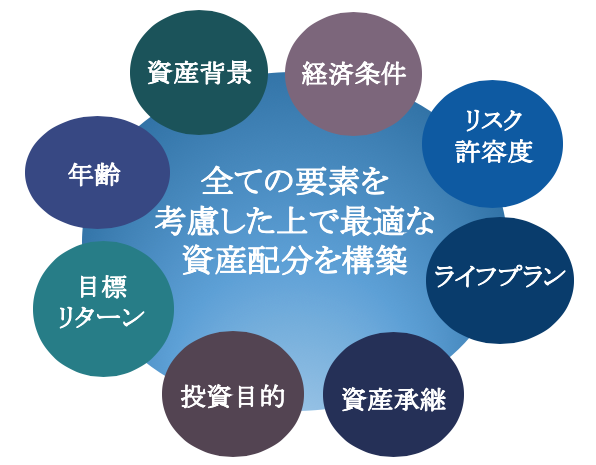

資産配分について具体的に考察する前に、まず資産配分を決定する要素について考えてみましょう。

(株)ウェルス・パートナー提供資料より引用

資産配分を決定するうえでは、金融商品や不動産など所有するすべての資産の背景、資産運用に伴い、発生するリスクをどの程度受け入れられるかの度合であるリスク許容度、年齢や将来必用なお金についての見通しであるライフプラン、相続権のある親族の資産、いわゆる資産承継など、すべての要素を考慮する必要があります。

そのうえでリスク分散を図りつつ、必用な目標リターンの獲得を目指すために、長期的に資金を複数の資産クラスに配分しなければなりません。

1、目標リターンから考える最適な資産配分

(1)投資対象資産の分類

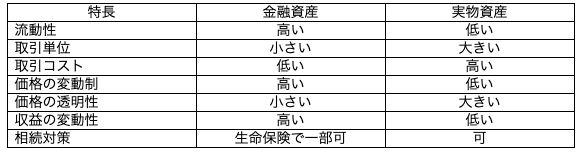

シリーズの第一回として、まずは目標リターンから考える最適な資産配分について考察します。その前に、そもそも投資対象となる資産には、どんなものがあるのでしょうか?

代表的な投資対象資産としては、上記を指摘できます。さらに、不動産とコモデティティを合わせ、実物資産と分類することもできます。以下に、金融資産と実物資産の特長をみてみます。

大まかには、金融資産は流動性が高く比較的少ない資金から始められる一方、価格変動が大きく、実物資産は市場の効率性が低く、取引コストが高い反面、金融資産よりは価格の変動が少ない傾向があります。

これらの特長を組み合わせ、金融資産に適切に配分すると共に、さらに実物資産へも分散投資し、長期で運用する必用があるでしょう。

(2)目的を明確に

資産を適切に配分するためには、まず資産を運用する目的が明確でなければなりません。

一般的には、「教育資産」「住宅資産」「老後資産」の三つが家計の三大資産と呼ばれていますが、自身の目的のためには、いつまでにいったいどのくらいの資産が必要なのかを明確にしましょう。

こうして将来必要な資産の額と、それまでに費やできる期間、並びに、毎月、あるいは一括で運用できる資金が明らかになれば、おのずと目標となるリターンが決まります。

その際、当然ながらリスク許容度を無視することはできませんが、その詳細については3回目の「リスク許容度から考える最適な資産配分」のシリーズで考察します。

(3)資産クラス別リターン

次に資産クラス別のリターンの傾向を見てみましょう。

留意しなければならない点は、資産クラスのリターンの順位は、毎年入れ替わるということです。

どの資産クラスが上位になるのか正確に予想することは、現実問題として極めて困難です。

実はここにも資産配分が重要な理由があります。資産クラス個々のリターンの予想に固執して、特定の資産に集中投資するよりも、資産を目的に応じてバランス良く配分し、長期分散投資する方が、結果として高いリターンを獲得できる可能性が高いのです。

(4)日本の現状

ここで、日本の現状についてみてみましょう。特筆できることは、日本の場合、現・預金の割合が著しく高く、家計金融資産の実に52%にも及んでいることです。このため、欧米に比べて家計金融資産の伸びは極めて低水準になっています。

高度成長期のような預・貯金の金利が高かった時代はともかく、現在の低金利では、このままでは家計金融資産の伸びはほとんど見込めない、と言っても過言ではないでしょう。

次に、金融機関側の問題も避けては通れません。日本では、これまで預・貯金、有価証券、保険といったように、金融資産毎に専門の金融機関が設立され、それぞれ自社の金融商品しか提案できない時代が長く続いてきました。

近年、銀行の窓販が解禁されたとは言え、販売手数料第一の販売傾向を否めず、決して顧客本位の営業とは言えない状態がなお続いていると言わざるを得ないのです。

つまり、顧客の資産配分に留意した資産運用の提案など、そもそも体制的に不可能だったと言っても良いでしょう。不動産やコモデティティなど、実物資産においても状況に変わりはありません。

(5)目標リターンから考える資産再配分のポイント

目標リターン10%の方が、現状の金利下で預・貯金や債券しか保有していないとすれば、期間にもよりますが、目標を実現できる可能性は極めて低いでしょう。一方で、目標リターン3%の方が、リスク許容度にもよりますが、株式や不動産にのみ投資するのも如何なものかと思われます。

それぞれの目標に応じ、各資産のリスクとリターンを理解して、資産をバランス良く配分し、長期分散投資することが重要であることを理解しましょう。

シリーズ2…「年齢から考える最適な資産配」へ続く