皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「富裕層が実践する資産管理会社の王道活用戦略」です。

多くの富裕層が実践している資産管理会社の使い方についてわかりやすくご説明します。ご自身の資産形成に役立てていただければ幸いです。

こちらの記事は2025年10月29日に開催したオンラインセミナーの内容となります。

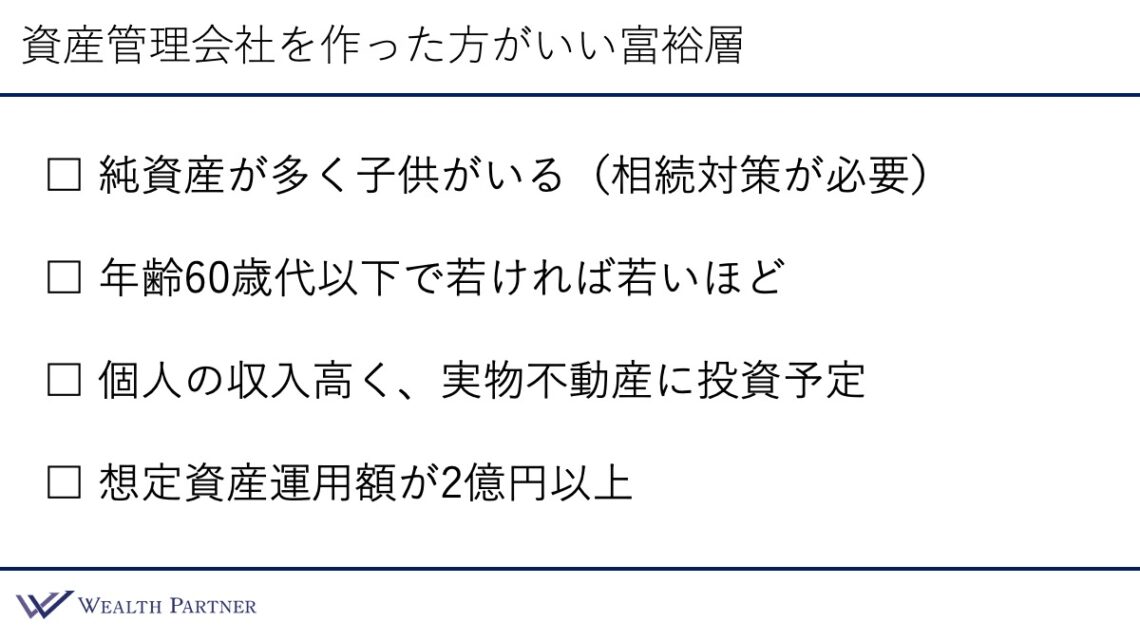

資産管理会社を作った方がいい富裕層

資産管理会社を作った方がいいかをご自身で判断するのは意外と難しいものです。税理士の先生に質問しても、会社の顧問料は高いので、作った方がいいと答える可能性が高いでしょう。そもそも資産管理会社を知らない専門家も多い印象です。

では、どのような富裕層であれば資産管理会社を作った方がいいのでしょうか。ここでは、資産管理会社を作った方がいい富裕層の特徴を4つにまとめました。

資産管理会社を作った方がいいかをご自身で判断するのは意外と難しいものです。税理士の先生に質問しても、会社の顧問料は高いので、作った方がいいと答える可能性が高いでしょう。そもそも資産管理会社を知らない専門家も多い印象です。

では、どのような富裕層であれば資産管理会社を作った方がいいのでしょうか。ここでは、資産管理会社を作った方がいい富裕層の特徴を4つにまとめました。

純資産が多く、子供がいる(相続対策が必要な方)

資産管理会社を設立する主な目的の1つは相続対策です。「相続対策が必要」ということは、多額の純資産があり、将来的に相続税の負担が大きくなる可能性が高い方、そしてもう1つはお子さんがいらっしゃる方です。つまり、「純資産が多いこと」と「子供(相続人)がいること」、これに該当しているかどうかが最初の判断基準となります。

したがって、お子さんがいらっしゃらない方や、純資産がそれほど多くない方は、資産管理会社を設立する必要がないと考えていただいてよいでしょう。純資産額の目安として、少なくとも数億円以上ない場合は、資産管理会社は必ずしも必要ではないと考えられます。

年齢60歳代以下(若ければ若いほどよい)

基本的に60歳代以下で、比較的若い富裕層の方です。さらに、50歳・40歳・30歳と若くなればなるほど作った方がよいと考えます。逆にいうと、70歳以上の高齢の富裕層の方は、資産管理会社は必要ない可能性が高いでしょう。

個人の収入高く、実物不動産に投資予定

個人で実物不動産に投資する場合、家賃収入から経費を差し引いた利益は、最終的に「総合課税」の対象となります。個人の収入が高い方は、実物不動産に投資すると、より高い税金がかかる可能性が高くなってしまいます。そのため、個人の収入が高く、実物不動産に投資する可能性が高い方は、資産管理会社を作り、そこを主体として実物不動産に投資した方がいいでしょう。

想定資産運用額が2億円以上

資産管理会社設立の際は一定のコストがかかり、容易にできるわけではありません。税理士や司法書士との打ち合わせが必要で、時間的コストがかかります。また、税理士費用や、赤字でもかかる税金など、最低限の維持費として毎年60万~70万円のコストがかかります。

したがって、一定程度の資産運用額がないと、経済効果としてペイしない可能性が高いと考えるべきです。私の経験上、1つの資産管理会社に対して資産運用額が少なくとも2億円以上ある方であれば、資産管理会社を作った方がよいでしょう。

これらの条件のうち、1つよりも2つ、2つよりも3つと多く該当する方ほど、資産管理会社を作った方がいい富裕層の方といえるでしょう。

資産管理会社の主な役割

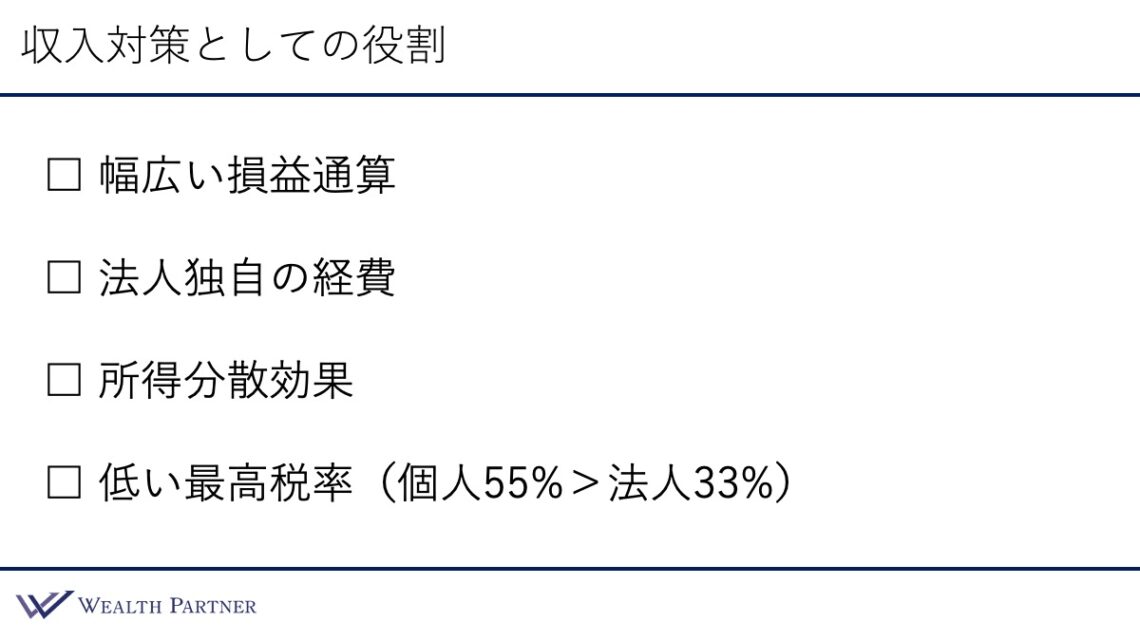

収入対策としての役割

資産管理会社の主な役割は大きく2つに分かれます。その1つは「収入対策」です。

個人で得た収入(給料・事業収入・投資で得た収入)には必ず税金がかかります。資産管理会社を設立することで、その税金をできる限りミニマイズすることができます。つまり、収入に対する税金対策や節税対策としての役割があるのです。収入対策としての役割は主に4つに整理できます。

①幅広い損益通算

これは個人とは明確に異なる、資産管理会社の収入対策としてのメリットです。個人の場合は給与の利益と投資の損失を損益通算できません。不動産の損失と金融の利益も損失通算はできません。トータルで損失になっていても、税金を払わなければいけないので、税的に無駄になってしまいます。

一方で法人の場合は、いい意味で丼勘定といえます。金融の利益も不動産の損失も事業収入を合算して、最終的な利益に対して税金がかかることになっています。つまり、損益通算の幅がはるかに大きいのが資産管理会社(法人)の特徴です。したがって、さまざまなものに投資して損益通算するには、資産管理会社を通して投資した方がいいということがいえます。

特に、最近注目されている仮想通貨や暗号資産があります。個人の場合、この利益は雑所得になるので損益通算できませんが、法人の場合は他の利益や損失と通算できます。このように資産管理会社を通した方が、幅広い損益通算の対象になるのでいいという考え方もあるのです。

②法人独自の経費

個人では認められませんが、法人であれば認められる経費があります。車両は全額経費にできますし、交際費は年間で800万円使えます。旅費交通費は、規定をしっかり作ったうえで、出張費や出張日当を出すことができます。このように、法人には認められている経費があるので、これを使える可能性が高いという点で税務的な効率が高いため、法人の収入対策としてはメリットがあるといえるのです。

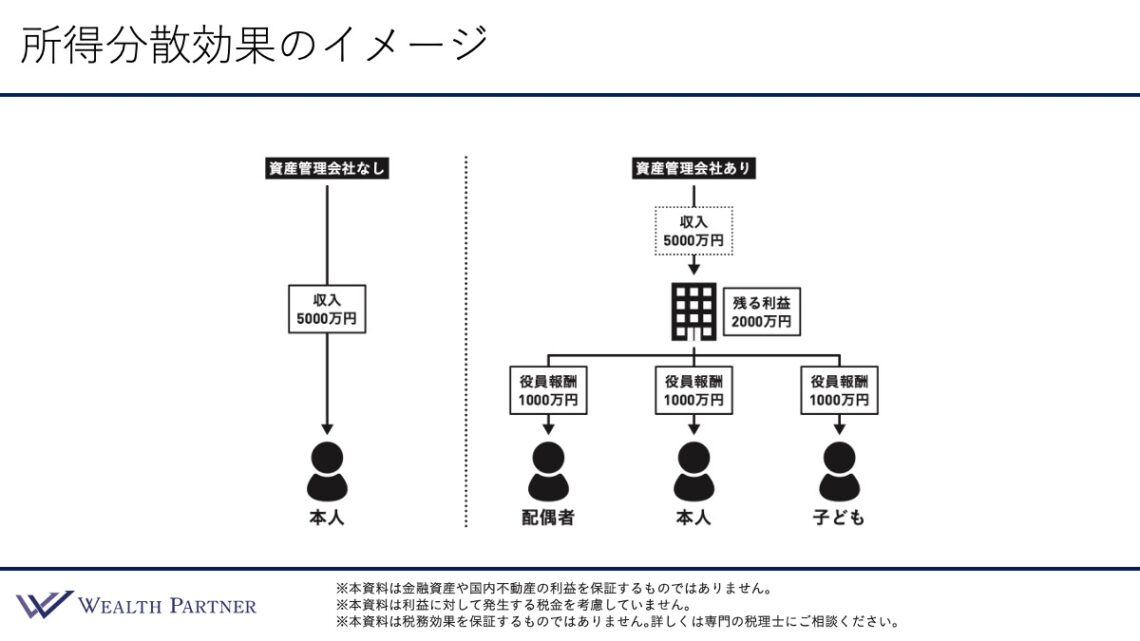

③所得分散効果

こちらのイラストをご覧ください。資産管理会社なしと資産管理会社ありのケースを比較しています。

例えば、個人に年間5,000万円の収入がある場合、個人の事業所得として経費を差し引いて利益を出します。一方で、資産管理会社を作って同じく5,000万円の収入を得た場合、役員報酬という形で家族に所得を分散させることができます。例えば、配偶者と子供を役員にした場合、本人を含め3人に1,000万円ずつ役員報酬を出せば、法人に残る利益は2,000万円になります。

日本は累進課税であるため、所得を1人に集中させるよりも、分散させた方がトータルの税率を下げることができます。仮に1ヶ所に5,000万円の収入を集めたとすると、トータルの税率は40%ですが、分散させることによって30%に抑えることが可能です。つまり、所得が分散されることにより、各主体の税率が下がるわけです。これが所得分散効果です。

資産管理会社を活用すると、このように、所得分散効果というメリットが得られます。

④低い最高税率(個人55%>法人33%)

個人と比較した場合、法人の税率は低く設定されています。個人の最高税率は、所得税と住民税を合わせて約55%です。一方で、法人は実効税率ベースで33%なので、10%強が個人よりも法人の方が税負担を抑えられるのです。

さらに中小企業の場合(資産管理会社の大半は中小企業)、年間の利益が800万円までであれば、実効税率を20数%に抑えられます。利益を低くコントロールできるのであれば、最高税率をより低く抑えることも可能です。

このように、個人で資産を運用するよりも、資産管理会社を作って資産運用する方が、税率面でのメリットが大きく、トータルで経済合理性が高まります。このような考えで、資産管理会社を作って運用される富裕層が増えていると考えられます。

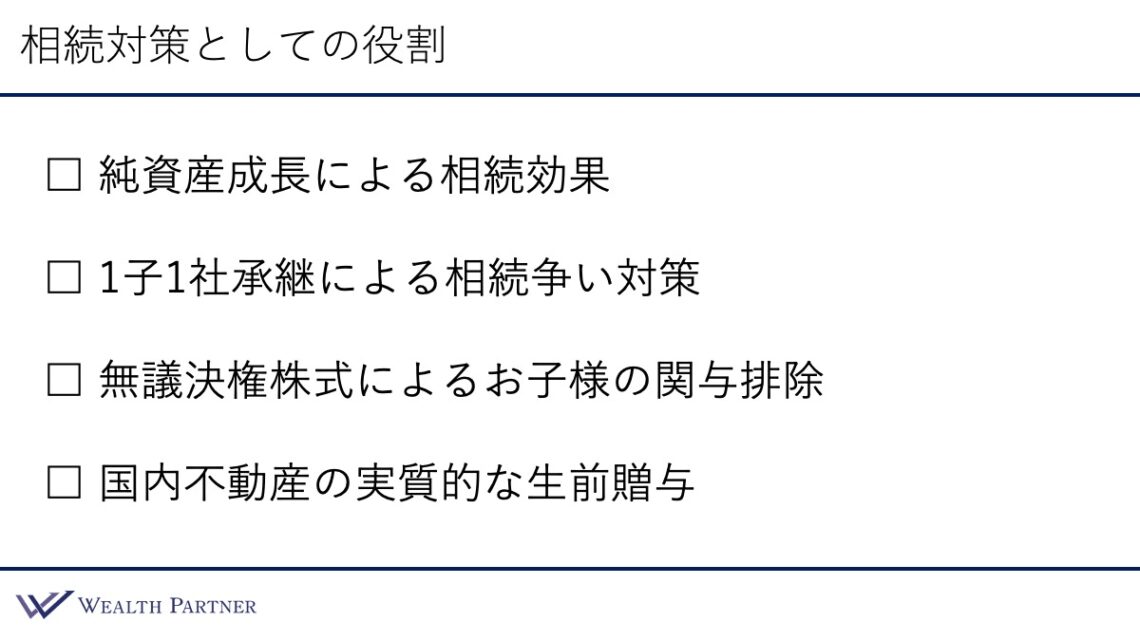

相続対策としての役割

資産管理会社は相続対策としての役割もあります。先ほどの収入対策としての役割よりも、相続対策としての役割の方が大きいといえます。こちらを重視して資産管理会社を作る富裕層が増えています。相続対策としては、次の4つの効果が考えられます。

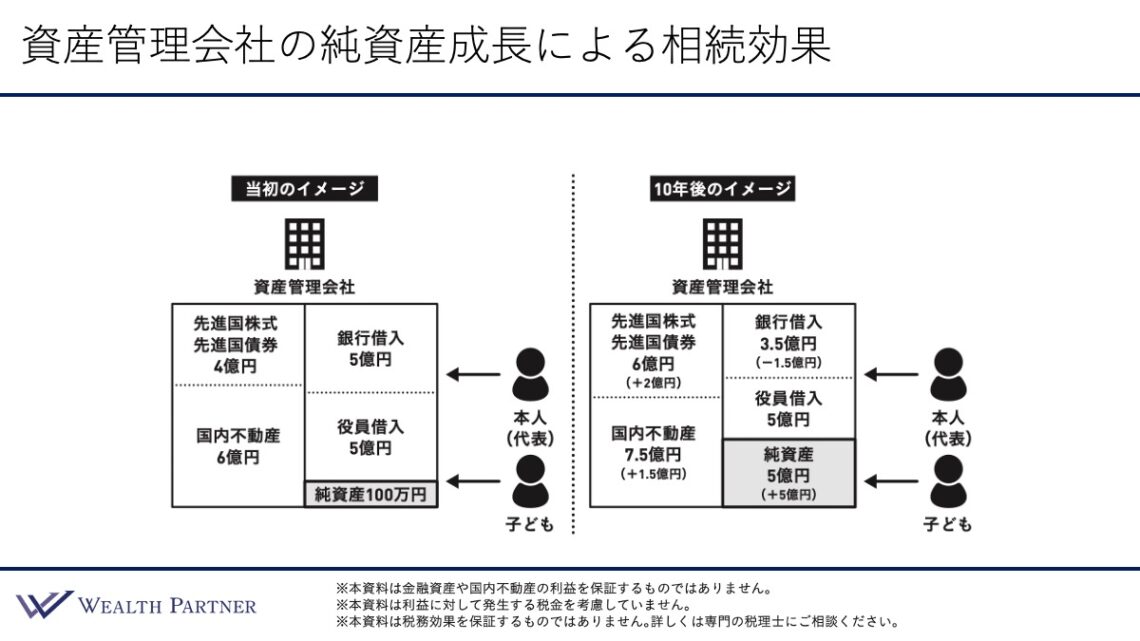

①純資産成長による相続効果

資産管理会社を設立し、そこにお金を貸し付けて資産運用する場合、多くはお子さんが株主となります。資本金を100万円程度に抑え、ほとんどの株式をお子さんに持たせることで、お子さんの会社となるわけです。

例えば、貸付金5億円を運用する場合、10年後にその資産が10億円に増えたとします。この5億円分の増えた純資産は、お子さん名義で増えていることになります。

つまり、資産管理会社を通じて成長させた純資産は、すでに子供に承継された資産とみなすことができるのです。本人であれば本人に相続税がかかりますが、お子さん名義にすることによって、中長期的な相続効果が可能となります。このメリットを目的として、資産管理会社を運用している富裕層が増えています。

では次に、こちらのイラストで、当初のイメージと10年後のイメージを見ていきましょう。

純資産100万円のお子さん名義の資産管理会社を設立しました。ご本人が役員借入として5億円を貸し付けています。銀行からさらに5億円を借入し、先進国株式や先進国債券に4億円、国内不動産に6億円投資しました。

順調に資産運用ができた場合、10年後にこれがどうなっているかを見てみましょう。左上の先進国株式と先進国債券は2億円増えて6億円になっており、国内不動産はインフレや物件価格の上昇があり、+1.5億円で7.5億円になりました。10年後に銀行借入は1.5億円減っているので、3.5億円になっています。役員借入5億円は変わらないままです。

資産から負債・借入などを引いた純資産は、当初の状態から5億円プラスになっています。これはお子さんの資産として増えていることになります。これをご自身で運用したとすると、ご本人の資産として5億円増えるため、相続税の対象になってしまいます。

資産管理会社を活用することで、お子さんの資産として増え、実質的に資産承継済み資産として存在することになります。したがって、資産管理会社は中長期的な相続税対策として有効であることがおわかりいただけたでしょう。

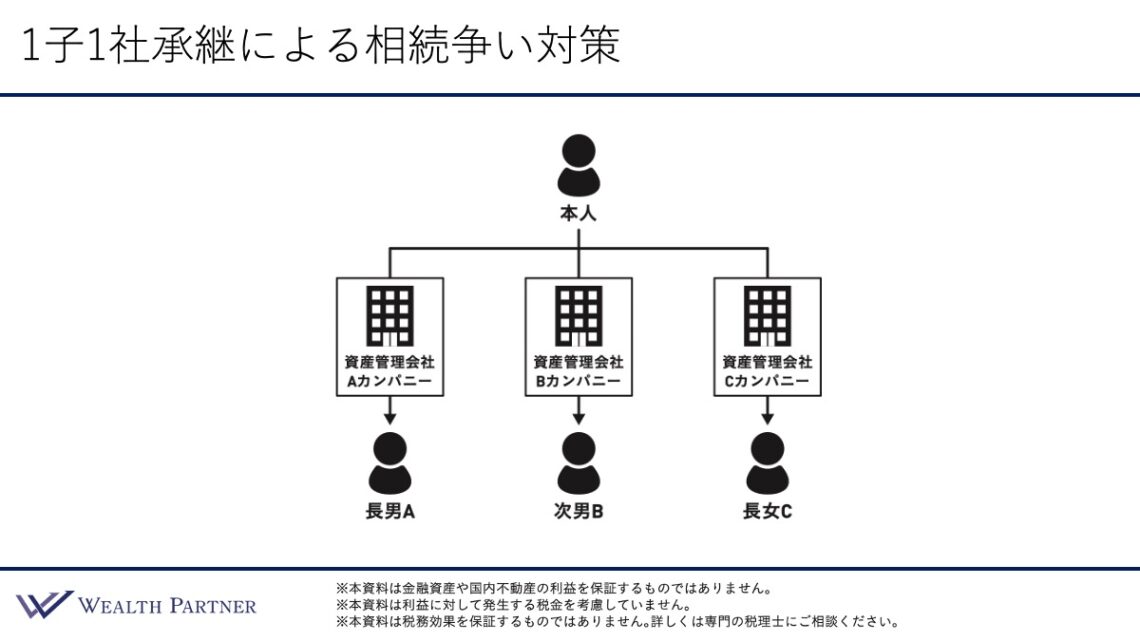

②1子1社承継による相続争い対策

資産をたくさんお持ちの富裕層の方は、個人で資産を持っていると相続争いになるケースが多く見られます。これまでの私の経験上、さまざまな資産を保有している場合、遺産分割協議の際に、揉めて家族と仲が悪くなるケースがかなりあると感じています。そのようなときに資産管理会社があると、相続争いを避けられるのです。

例えば子供が2人の場合、資産管理会社AとBを作って、そこにそれぞれ資産を貸し付けて資産運用します。そして最終的にご本人が亡くなったときには、資産管理会社Aを長男、Bを長女に承継することによって相続争いを回避できるのです。Aは長男のもの、Bは長女のもの、残りの個人資産は奥様のものというように、資産承継のプランが明確になります。ある意味遺言のような意味があります。

こちらのイラストは、長男A、次男B、長女Cとお子さんが3人いらっしゃるケースです。

ご本人がそれぞれの資産管理会社を設立します。将来的にその資産管理会社を承継していくイメージで、それぞれ資産管理会社で資産運用するのが1子1社承継の相続争い対策です。

相続争いを回避するための対策なので、大事なのは同じように資産運用することです。Aのみ、Bのみに偏っていたり、1社だけ少なかったりすると争いが絶えないので、できるだけ同じ資産運用にするのがポイントといえます。

③無議決権株式によるお子様の関与排除

資産管理会社を設立する際、相続対策としての役割を最大限に高めるため、ほとんどの株式をお子さんに持っていただきます。その際の株は「無議決権株式」です。

通常、株式の大半を保有する株主は議決権を有するため、会社の経営を思い通りにできます。しかし無議決権株式は、財産としての価値はありますが、会社の経営には一切関与できないという特性を持つ特殊な株式です。例えば、100株のうち99株をお子さんが無議決権株式として保有し、残りの議決権のある1株は親御さんが保有するといった形です。

資産管理会社の純資産が成長することで資産承継効果を得ることが目的です。仮に、議決権のある株式を全てお子さんが保有すると、お子さんが会社を自由にコントロールできる可能性が高まってしまいます。

例えば、20代で自分の資産管理会社に5億、10億という過大な資産があると認識した場合、労働意欲の低下を招き、金銭感覚がおかしくなってしまうケースもあります。全てのお子さんがそうではないにしても、多くのお子さんにとって、若いうちからあまりにも多額の資産を保有することは、教育上よい影響を与えない可能性が高いといえるでしょう。

したがって、この無議決権株式は、相続対策の効果は得たいものの、お子さんが資産管理会社の経営に直接関与することを排除する場合に有効です。お子さんは会社の株式を多く保有しているため、相続対策にはなっていますが、無議決権であるため、何も決めることはできませんし、会社の状況を知ることもできません。お子さんのためには、金銭感覚を維持するうえでも、そのような状態にすることがよいわけです。

無議決権株式を子供に渡すタイミング

お子さんにその会社の株式を渡すタイミングは、ご本人様、つまり親御さんの考え方次第です。例えば、お子さんがご家族を持ったとき、仕事が板について生活の軸ができたとき、あるいは、その方の考え方や価値観がぶれない年代、具体的には30代後半や40代になったときなどが考えられます。また、ご本人が亡くなったタイミング、奥様も亡くなったタイミングという選択肢もあります。

お子さんの状況を見ながら、ご本人様の人生観に基づいて決めていただければよいでしょう。しかるべきタイミングで、その1株の議決権株をお子さんに渡すことによって、お子さんの金銭感覚を狂わせずに、円滑な資産承継が可能にできるのが、この無議決権株式といえるのです。

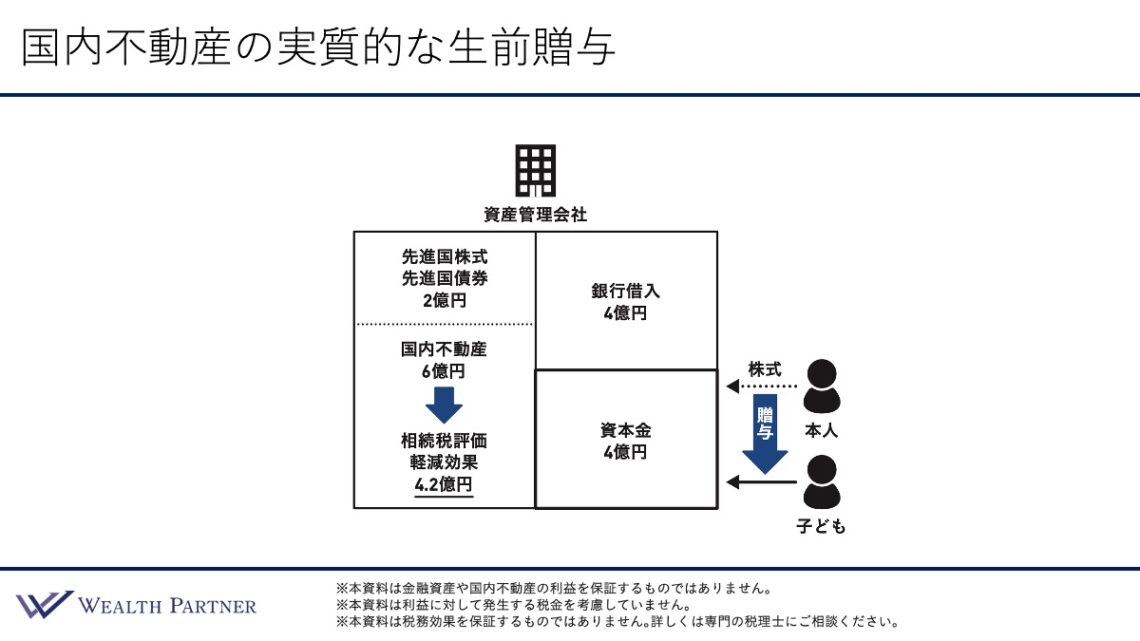

④国内不動産の実質的な生前贈与

個人で持っている不動産を、少しずつお子さんに贈与していくことは、登記上、法律上、税務上、そして手続きの面からも、テクニカル的に困難です。国内不動産は、個人名義で持っているものを別の個人にそのまま贈与することが難しいためです。この課題を解決し、実質的な生前贈与を可能にする方法が、資産管理会社で国内不動産を持つことです。

資産管理会社を通して国内不動産を持つことによって、その資産管理会社の株式をお子さんに渡していることになります。つまり、国内不動産が実質的に贈与可能な資産になっているわけです。これが資産管理会社を設立する大きなメリットであり、さらにこれを生前に贈与できる点が、多くの富裕層に資産管理会社が活用される理由となっています。

国内不動産は、個人で持っているものをそのまま贈与することはできませんが、資産管理会社で投資する方法があります。こちらのイラストは、資本金が4億円の資産管理会社を設立するケースです。

まず、ご本人様が資本金4億円の資産管理会社を設立します。国内不動産を持つ資産管理会社は、資本金をこのように大きくするケースが多いです。その後、銀行から4億円を借入し、株式と債券に2億円、国内不動産に6億円を投資します。

法人で国内不動産を所有した場合、相続税評価は投資から3年後に下がる傾向にあります。例えば評価額が7割下がると、4.2億円に軽減する効果が見込めます。資本金は4億円ですから、純資産の相続税評価が大幅に下がる可能性が高くなるのです。その結果、ご本人様が資産管理会社の株式をお子さんに贈与しても、贈与税がかからない可能性が生じます。

このように、国内不動産を資産管理会社で持つことによって、実質的に生前贈与可能な資産に変えられるだけでなく、相続税評価の軽減を受けながら有利に贈与できる可能性も高くなるので、資産管理会社で国内不動産を持つメリットは大きいといえます。

富裕層の資産管理会社活用実例

実際に当社がお手伝いさせていただいた、資産管理会社を活用した富裕層の方の資産運用実例についてお伝えします。

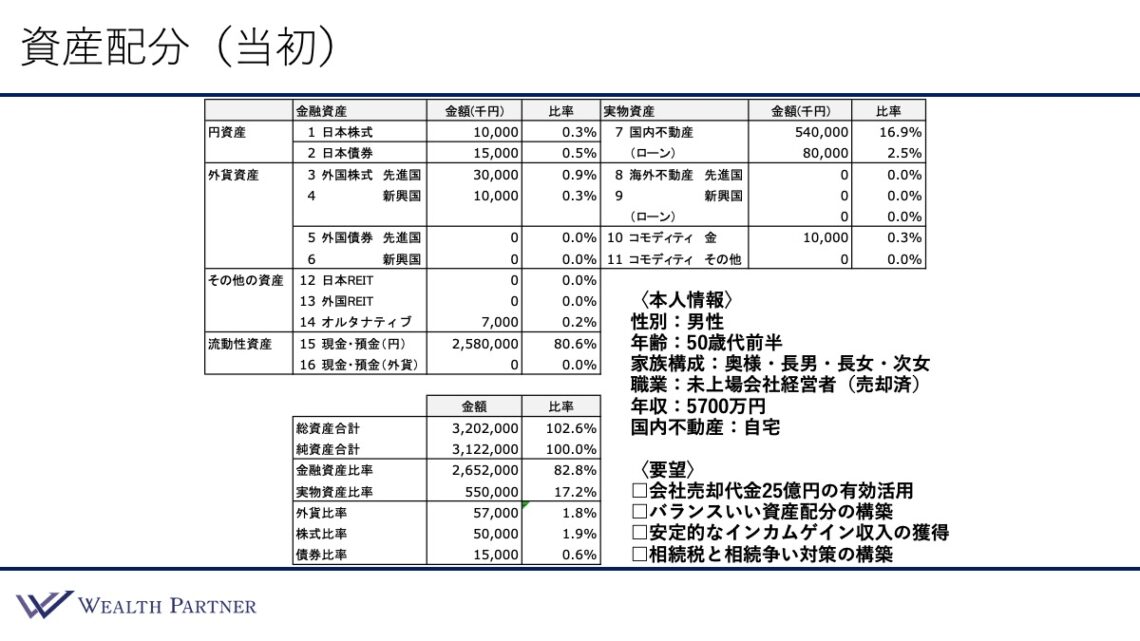

資産配分(当初)

まずは、この方のご本人情報やご要望、資産状況を見ていきましょう。こちらの資産配分シートをご覧ください。

ご本人情報は50歳代前半の男性の方です。家族構成は奥様、長男、長女、次女の5人家族です。ご職業は未上場会社の経営者ですが、先日、その会社を売却しました。売却後もしばらく社長に留まっている状態です。年収は5,700万円、国内不動産はご自宅をお持ちです。

次に資産配分を見ていきましょう。会社売却代金が金融資産の中心になっており、25億8,000万円(このうち25億円が会社売却益)です。株式や債券を保有しており、国内不動産は、ご自宅の5.4億円と住宅ローンが8,000万円、コモディティ金も1,000万円持っています。

全体のバランスは左下をご覧ください。かなり会社売却代金のインパクトが大きく、いろいろと比率が歪んでいます。借入比率は102%なので、投資効率が悪いことがうかがえます。金融資産と実物資産の比率は、預金の割合が大きいので、金融資産が82.8%、実物資産が17.2%で、金融過多といえます。そして、外貨・株式・債券の比率は全て2%以下と低くなっています。

この方のご要望は主に4つあります。1つ目は「会社売却代金25億円を有効活用したい」ということです。2つ目は「バランスのいい資産配分の構築をしたい」ということです。

3つ目は「安定的なインカムゲイン収入の獲得」です。この方は、現在はこの会社の経営者ですが、数年以内には引退する可能性があります。そのため、現在得ている役員報酬の5,700万円がなくなる可能性が高いので、それに代わるインカムゲインの柱を作りたいというのが資産運用の目的の1つとなっています。

4つ目は「相続税と相続争い対策の構築」です。50歳代前半と若くはありますが、お子さんが3人いますし、将来的には相続税の心配があり、争いにならないような対策を今のうちに行っておきたいというご要望をお持ちです。

資産配分(再配分後)

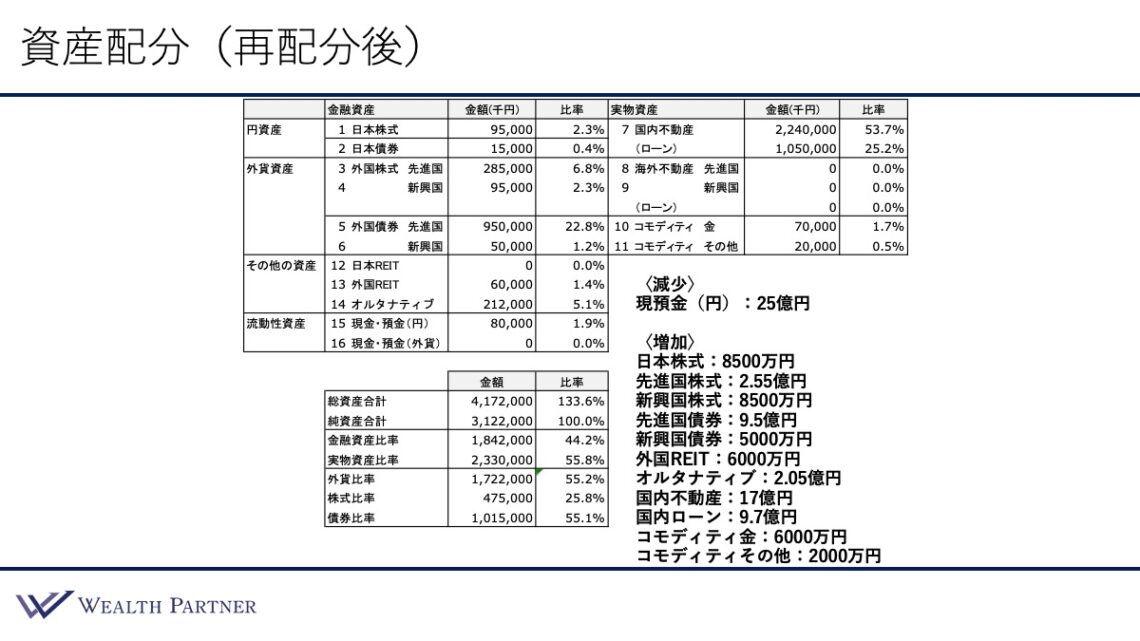

ご本人様の状況やご要望、資産配分の状況を考慮し、ご提案させていただいた再配分案が次のようになっています。

減少資産は現預金の25億円、増加資産は日本株式に8,500万円、先進国株式に2.55億円、新興国株式に8,500万円、先進国債券に9.5億円、新興国債券に5,000万円、外国REITに6,000万円、オルタナティブに2.05億円、国内不動産は17億円で、国内ローンは9.7億円、コモディティ金に6,000万円、コモディティその他に2,000万円となっています。このようにバランスよく、あらゆる資産クラスに分散して投資しています。

次に全体のバランスを見ていきましょう。借入比率は当初102%でしたが、133.6%まで高まっており、保守的な範囲ではありますが、投資効率は高まっているといえます。不動産投資の借入が増えています。

金融資産と実物資産の比率は、当初は金融資産が8割強で、圧倒的に金融過多の状態でしたが、不動産にかなり投資した結果、金融が44.2%、実物が55.8%になっています。概ね半々で、実物資産がやや多めの再配分になりました。インフレ対策や相続対策を検討されている方は、実物資産を多めにするのが適切と考えられます。したがって、こちらはちょうどいい比率になっているといえます。

外貨比率は55.2%です。ニュートラルな水準とされる50%に近い割合になっています。金融資産に占める株式と債券の比率は、それぞれ25.8%と55.1%なので、株式1に対して債券が2強の割合になっています。債券が主体で保守的ではありますが、株式の比率も相応にある状態です。50歳前半でそれなりにリスクも取れますが、過度な資産成長の必要がなく、インカムゲイン重視を考慮すると、ちょうどいい比率になっていると考えられます。

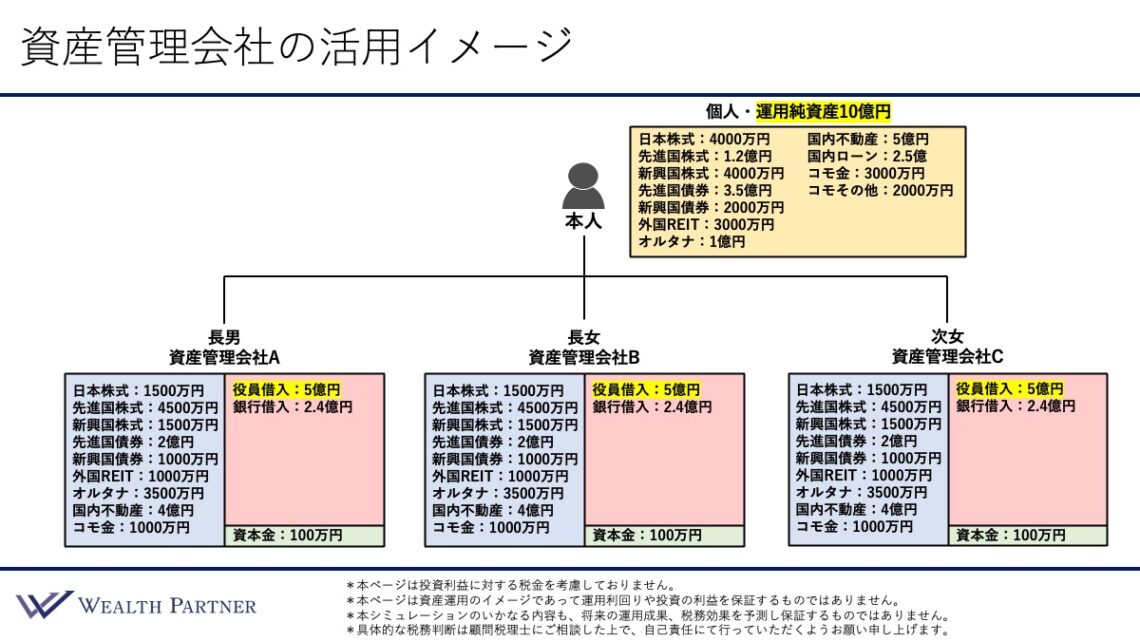

資産管理会社の活用イメージ

相続税・相続争い対策のために行った資産管理会社を活用したイメージはこのようになっています。

長男、長女、次女にそれぞれ資産管理会社A,B,Cを設立しました。まさに1子1社承継の相続争い対策になっています。

各主体でそれぞれ何に資産運用するのかは左側の青い部分に、借入は右側の赤い部分に、個人の運用は上の黄色い囲みに記載しています。これを全て足し合わせると、再配分案の増加資産通りになっています。こちらのイラストは、増加させた資産をどの主体でどのように運用するのかを表しています。

まずは、資産管理会社Aを見ていきましょう。日本株式に1,500万円、先進国株式に4,500万円、新興国株式に1,500万円、先進国債券に2億円、新興国債券に1,000万円、外国REITに1,000万円、オルタナティブに3,500万円、国内不動産に4億円、コモディティ金に1,000万円と、さまざまな資産に投資しています。銀行からの借入は2.4億円です。役員借入の5億円が、本人からの貸付金となっています。

資産管理会社BとCも、Aと全く同じように運用しています。したがって、A, B, Cの資産管理会社に、それぞれ5億円ずつ資金を出して同じ条件で資産運用し、将来的に相続争いにならないようにしているわけです。

ただし、不動産は全く同じ資産ではないので、完全に同じ結果になるとは限りませんが、同じように運用して同じような結果になっている可能性が高いということで、公平性を担保した形で運用しているのがおわかりいただけるでしょう。

一方で、個人でも運用している資産がかなりあります。運用純資産は10億円で、先ほどお伝えしたようにさまざまな資産にバランスよく配分しています。

資産管理会社で債券や不動産から発生するインカムゲインは、あくまで会社に留保しますが、個人としてもインカムゲインを得て生活費等に使いたいというご要望があります。したがって、個人ベースで資産を保有することでインカムゲインを確保し、それを個人の支出(生活費等)に充当することを想定しています。

基本的な戦略としては、資産管理会社A, B, Cで発生するインカムゲイン(定期収入)は全て会社に留めて、純資産100万円を中長期的に成長させます。このように資産を着実に増やしていくことで、最終的に大きな相続対策効果を得るということを目的とした、資産管理会社の活用イメージとなっています。

実例ポイント

今回の実例ポイントを4つにまとめました。

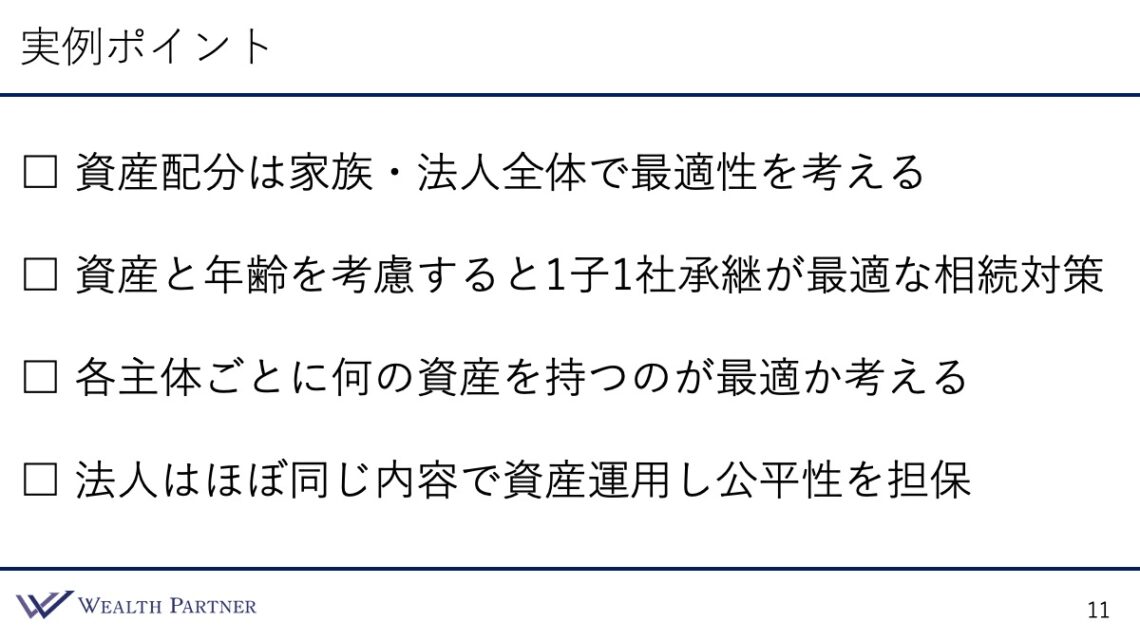

資産配分は家族・法人全体で最適性を考える

主体は、本人と資産管理会社A, B, Cの4主体になっていますが、配分のバランスはファミリー資産として、本人、奥様、お子さんをトータルで考えて最適な配分を考えるのがいいと考えます。全体を足し込んだ数字として、全体のバランスがどうかを考えて最適化していくのが大事です。

資産と年齢を考慮すると1子1社承継が最適な相続対策

この方の余剰現預金25億円という状況や、さまざまな資産を足すと30億円以上あります。そのような資産背景や年齢50歳代前半というかなり若い年齢を考慮すると、1子1社承継が最適な相続対策といえます。

資産がそれほどない方や、この方のようにお子様が3人いても資産が数億円や10億円未満の場合、資産管理会社を3つ作る必要があるのかを検討する必要があります。また、年齢が70歳代以上の高齢の方の場合、資産管理会社が必要かを考えた方がいいでしょう。

この方のようにお若く、純資産ベースで30億円あって25億円運用できる方であれば、間違いなく1子1社承継で、お子さん1人につき資産管理会社を1社作るという相続対策は最適な考え方であるといえます。

主体ごとに何の資産を持つのが最適か考える

全体の配分を最初に決めるのですが、決めたあとに主体(今回であれば4主体)ごとに何の資産をそれぞれ持つのが最適かを考えましょう。全体のバランスでも最適で、各主体で考えても最適な資産を持ってバランスがいい状態を作るのが大事です。

法人はほぼ同じ内容で資産運用し公平性を担保

先ほどご説明したように、1社のみに偏って運用すると、揉め事になる可能性があるので、公平性を担保して、できるだけ同じ内容で資産運用するのが大事です。

まとめ

最後に、今回のテーマである「富裕層が実践する資産管理会社の王道活用戦略」をまとめます。ポイントは4つです。

ポイント1)まずは資産管理会社が本当に必要か考える

これまでの内容を踏まえ、ご自身に本当に資産管理会社が必要かどうかをしっかり見極めることが重要です。

ポイント2)収入対策と相続対策のメリットをそれぞれ考える

資産管理会社の主な目的は、収入対策と相続対策に大別されます。この2つの観点から考えた方が分かりやすいでしょう。

例えば、相続対策としてはメリットであるが、収入対策としてはメリットがない場合、資産管理会社を作る必要はなくて、個人で運用した方がいいという判断になります。逆に、相続対策としてのメリットが見込める場合、それだけでも資産管理会社を設立する価値があるといえます。それぞれのメリット・デメリットを書き出して、検討してみるといいでしょう。

ポイント3)作ったあとのシミュレーションをしてみる

実際に設立した場合を想定し、このような資産を運用すると、毎年これぐらいのインカムゲインが入ってきて、会社はこのような売上と利益になって、役員報酬をいくら出すというように、具体的な数字でシミュレーションしてみることが大事です。数字を当てはめることで、未来予想が可能となり、本当に自分に資産管理会社が必要かどうかをより明確に判断できるでしょう。

ポイント4)富裕層の資産管理会社に詳しい税理士に相談する

多くの税理士は、事業会社の決算を中心に扱っています。そのため、富裕層の資産管理会社に精通している先生は限られていると感じます。富裕層の資産管理会社に詳しい先生に相談すれば、知識が豊富で、間違えることも少ないでしょう。信頼できる専門家に相談し、顧問として選任する方が個人的にはいいと考えます。

本日は「富裕層が実践する資産管理会社の王道活用戦略」という内容でお届けさせていただきました。

資産管理会社は、設立そのものが目的ではなく、「どのように活かすか」が成否を分けます。ウェルス・パートナーでは、富裕層の方が長期的に資産を守り、次世代へ円滑に承継していくための最適な資産管理会社の設計と資産運用をサポートしています。ご自身の状況に合わせた活用戦略をお考えの方は、ぜひ一度ご相談ください。

https://wealth-partner-re.com/meeting/