こんにちは。株式会社ウェルス・パートナー代表の世古口です。

純資産が5億円以上ある富裕層の方ですと、大体の方が資産管理に特化した法人「資産管理会社」を設立し、その資産管理会社も使って資産運用している方が多いのではないかと思います。

今回の記事では、「なぜ富裕層の方は資産管理会社でも資産運用しているのか?」という点について、本当の理由をご紹介できればと思います。

目次

富裕層の方の資産運用の主体|個人 vs 資産管理会社

まずは富裕層の方の資産管理の主体について簡単に説明します。

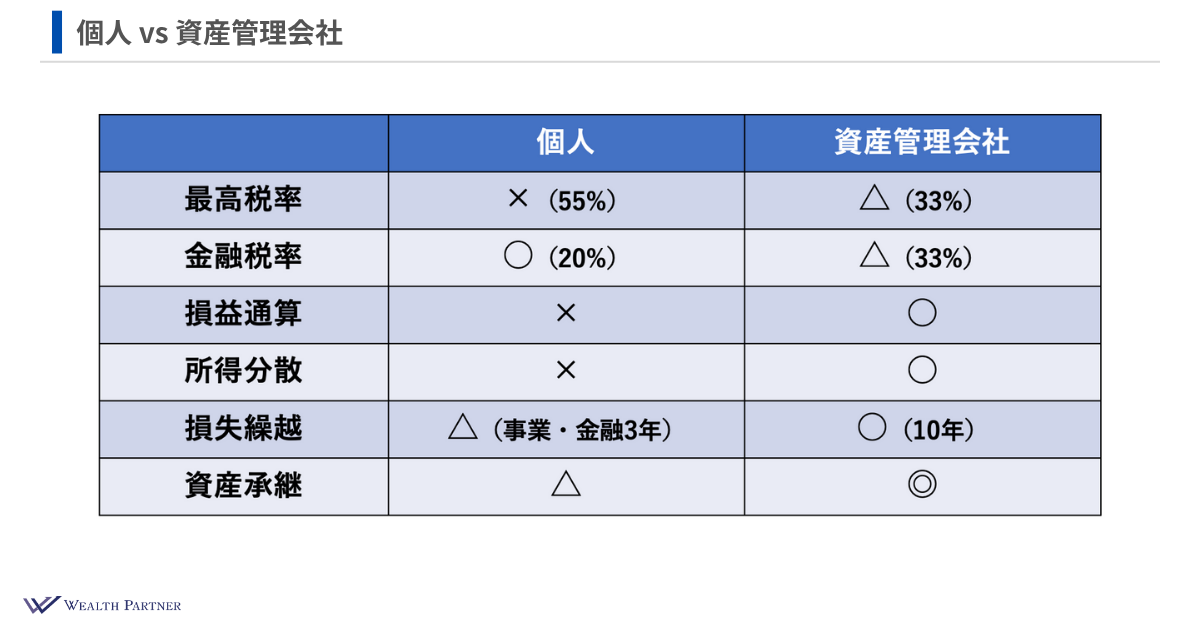

富裕層の方が個人で資産運用するメリットとデメリット、資産管理会社で資産運用するメリットとデメリットを表としてまとめました。

個人と資産管理会社を比較することで「なぜ資産管理会社で資産運用すべきなのか?」が見えてきます。

最高税率

個人と資産管理会社の最高税率を比較すると、個人は最高税率が55%です。

対して資産管理会社の最高税率は33%になっています。

最高税率を比較すると資産管理会社の方が低くなっていますので、優位です。ただ、資産管理会社の方も凄く低いというわけではないので、あくまで△評価としています。

金融税率

金融税率に関しては個人が20%で資産管理会社が33%なので、個人が圧倒的に優れています。

資産管理会社はすべての利益の税率が同じです。金融税率に関しては個人の方が圧勝になっています。

損益通算

損益通算とは、利益や損失が出たときに「他のものとどれくらい通算できるか?」です。

個人は×です。不動産の利益や給与の利益とは損益通算できません。個人は費用などの項目がかなり細かく分かれていますので、その中でしか損益通算できない仕組みになっています。

資産管理会社は〇です。法人は会社の中の費用や利益、損失などはすべて損益通算できるどんぶり勘定的な仕組みになっています。そういった意味で〇です。

所得分散

個人に1億円入ってきたらその1億円は分散できません。個人で受け止めて税金を納めなければいけません。なので、個人は×です。

資産管理会社は分散できます。法人に1億円入ってきたら、個人に1,000万円ずつなど分散可能です。

奥様に1,000万円。親御様に1,000万円。このように分けることができますので、資産管理会社は所得分散効果が高いです。したがって、資産管理会社は〇です。

損失繰越

投資で大きな損失が出たとして、その損失を何年繰り越しできるかです。

個人は事業所得(事業に関する所得、損失)と金融の損失は3年間繰り越し可能になっています。その他の損失に関しては繰り越しできません。したがって、△です。

資産管理会社は10年繰り越しできますので、文句なしの〇です。

資産承継

お子さんなどへの資産承継や相続対策という大事なポイントです。

これに関しては、個人は△で資産管理会社は◎です。資産承継については圧倒的に資産管理会社の方が優れています。

個人で資産運用して資産が増えると、その増えた分の資産もすべて個人の相続財産になります。個人の資産が増えるとその分だけ相続税の課税も重くなってしまうので、メリットがあまりないわけです。

ただ、個人の資産承継がなぜ×ではなく△なのかと言うと、資産管理会社より優れているポイントがあるからです。

個人の資産承継が資産管理会社より優れているのは、不動産による相続対策(相続税の節税)ができる点になります。個人で国内不動産を所有していると相続評価減が行われ、その効果をすぐに得られるというメリットがあります。

資産管理会社だと3年持って4年目以降じゃないと効果を得られません。その効果をすぐに得られるという意味で個人は△にしました。

資産管理会社がなぜ個人より優れ◎なのかと言うと、非常に多くの効果があるからです。

資産管理会社で資産運用する場合、資本金を薄くしてお子様に株式を持たせて運用します。資産が大きくなればその分だけお子様の資産も増えます。そういった中長期的な資産承継効果があるわけです。

また、お子様ごとに資産管理会社を作ることで相続争いを回避することも可能になっています。さらに、無議決権の株式を発行してお子様に持たせることにより、法人の支配権は親御様が持ちながら相続対策をすることも可能です。こういった相続対策は個人ではできません。資産管理会社があるからこそできる方法です。

資産管理会社は資産承継の器で、これこそが富裕層の大半の方が資産管理会社を作って資産運用する本当の理由になっています。

資産管理会社は資産承継の役に立つからということです。

資産管理会社のイメージ|当初

ここからは「富裕層の方がどのように資産管理会社を使って資産運用・資産承継しているのか。効果を得ているのか」のイメージを持っていただくために、最もポピュラーなかたちで効果を得るイメージをお伝えできればと思います。

資産管理会社を作ったばかりの頃(当初)のイメージは図の通りです。

.png)

まずは資産管理会社を作るわけですが、資産管理会社を作るときに最初にお子様を株主にする(お子様が資本金を出す)わけです。100万円の資本金で会社を作ると、純資産100万円の会社で、株式をお子様が持っている資産管理会社ができます。

この状態では資産運用する原資がありません。そこで資産をたくさんお持ちである富裕層のご本人様がこの資産管理会社に貸付を行います。図だと5億円の貸付をしています。資産管理会社側からすると役員借入が5億円となっているわけです。

さらに銀行からも5億円借ります。そうするとこの資産管理会社の資産は10億円になります。

この10億円を使って先進国株式や先進国債券の4億円投資したり、国内不動産(一棟RCマンションなど)に6億円投資したりと、資産運用を行うのがこの資産管理会社です。

資産管理会社が資産運用をはじめると、数年や10年などで何が起こるかと言うと、図の左側部分(株式や債券、不動産など)が順調に行くと、収入が入ってきたり、資産として成長したりする可能性があります。

資産管理会社のイメージ|10年後

順調に資産運用できたという前提での10年後のイメージです。

10年経過すると、大体このようになっている可能性が高いのかなと思います。

資産管理会社のバランスシートの資産の部分を順番に見て行きたいと思います。

.png)

資産管理会社の資産全体

もともと4億円で資産運用していた先進国株式や先進国債券は毎年大体5%ぐらい資産が増えたと仮定すると、プラス2億円くらいは増えている計算です。結果、4億円が6億円くらいの資産に成長している可能性が高いのではないかと思います。

国内不動産はもともと6億円の価値でした。

10年で上手くインフレの波に乗ったりとか、都内の物件の資産価値が向上したりとか、家賃収入が増えたりとか、そう言ったことによって6億円だった価値が1.5億円増えて7.5億円に成長したと考えたいと思います。

先進国債券と先進国株式、国内不動産を合わせて当初の資産から3.5億円増えている計算です。資産としては全体で13.5億円の資産管理会社になりました。

資産管理会社の負債

さらに負債についても見て行きたいと思います。

図の右上の銀行借入。これは不動産投資のための借入です。この借入は毎年しっかり返済して行くのが基本かと思います。仮に30年のローンで毎年しっかり返済していたとすると、10年で3分の1のローンが減り、残り20年分(3分の2)が残っているわけです。3分の1返済したと仮定してマイナス1.5億円すると、銀行借入の残りは3.5億円になります。

銀行借入の下の役員借入は基本的に減らないことが多いと思いますので、そのまま5億円です。

資産の13.5億円から役員借入5億円とローンの残り3.5億円(合計8.5億円)を引くと、5億円です。したがって純資産は5億円になります。この純資産は誰の資産として増えているのかと言うと、株主であるお子様の資産として増えています。

この資産運用をそのままご自身でしていたとすると、増えた5億円はご本様の資産です。最終的に相続の税金の対象になります。お子様の資産として増えることで、この増えた分の資産承継効果が得られるという点が資産承継会社の1番のメリットです。

「こんなに上手く資産運用できるの?」と思う方もいらっしゃるかもしれません。

実は図の例は、わりと現実的な成長率での資産です。10年前から資産管理会社で資産運用している方の場合、実際このようになっていることが多いわけです。大体年間の資産成長率は5%~6%で試算していますので、かなり現実性が高い数値なのかなと思います。

なので、10年後は図のようなイメージですが、20年後には純資産が当初よりプラス10%(10億円以上)になったりとか、30年後にプラス15億円以上になったりとか、そうなる可能性は十分にあるのではないかと思います。

富裕層の大半が『資産管理会社』で資産運用する本当の理由|まとめ

記事の内容をまとめます。

ポイントは4つです。

ポイント①純資産成長による中長期的な資産承継効果

資産管理会社に関してはいろいろな理由があって総合的に判断される方が多いのですが、一番の目的は「資産承継効果」かなと思います。

お子様に株式を持たせることによって資産管理会社がお子様のものになります。

富裕層である親御様が資産管理会社に貸付をする。資産運用により資産を成長させ、増えた分がお子様の資産になる。資産管理会社の純資産が増えた分がお子様の承継済みの資産として増えていきますので、そういった中長期的な資産承継効果を目的に投資されている方が大半ではないかと思います。

ポイント②若い富裕層であればあるほど効果は絶大

資産運用する期間が長ければ長いほど資産管理会社による資産運用は有効です。

資産運用は1年や2年では分かりません。やはり5年や10年、20年と長く運用すればするほど利益というのは安定する可能性が高いです。1年や2年ではマイナスになることもあります。

純資産の成長を目的とするのであれば、5年や10年、20年など、できるだけ長い期間をとった方が良いわけです。そうするとやはり若い富裕層の方の方が有利になる可能性が高いと言えます。たとえば40代の場合は20年、30年と資産運用することができますので。

若い富裕層の方ほど中長期的な資産運用ができて、効果が絶大である可能性が高いわけです。特に若い富裕層の方におすすめの資産運用方法になります。

資産管理会社が資産承継の拠点になるわけです。

ポイント③1子1社で相続争いを避けることも可能

資産管理会社は1社だけというルールはありません。お子様が複数いらっしゃる場合は、資産管理会社が1社だけだと相続のときに揉め事になる可能性があります。

お子様が2人なら2社。3人なら3社。このように、お子様の人数だけ資産管理会社を作ることによって名義付けができますので、最終的な相続争いを回避できます。

相続争いを避けるために資産管理会社を使っている富裕層の方もいらっしゃるのではないかと思います。

ポイント④無議決権株式により子供の関与を排除可能

無議決権株というのは「会社の権利は持っているが、会社のことは何も決めることができない」という株式です。

お子様に大半の無議決権株を持たせると、会社のことは何も決めることができないが、会社の純資産が成長するとお子様の資産が増えるという結果になります。資産管理会社にお子様を関わらせないようにしつつ、相続対策ができるわけです。資産管理会社を使えば、このように凄く都合の良いこともできます。

そもそもなぜお子様を資産管理会社に関わらせない方がいいと考えている富裕層の方が多いかと言うと、資産管理会社で運用する多額の資産を「自分(お子様)の資産である」と考えさせないためです。

このやり方の方がお子様の金銭感覚や労働意欲を守れるという意味でプラスになると考え、20代や30代のうちは特に資産管理会社に関わらせない。40代や50代など仕事の軸ができ、ご家族ができたときに資産管理会社の権利を渡す。あるいはご自身が亡くなって相続が発生したときに支配権を渡す。このようなやり方をしている富裕層の方が多いのかなと思います。

お子様が若いうちは無議決権株などを使ってお子様の関与を排除できるのが資産管理会社の非常に便利なところです。

当社ウェルス・パートナーは富裕層の方の資産運用をお手伝いしています。

資産管理会社を使った資産運用のことなら、お気軽に当社へご相談ください。

https://wealth-partner-re.com/meeting/