目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「新規上場会社オーナーの大半が『資産管理会社』を作る理由」です。

まず、新規上場会社のオーナーとはどのような方かをご説明します。新規上場会社のオーナーとは、ご自身が創業した、または創業メンバーとして携わった会社が上場し、その株式が5億円や10億円以上といった大きな価値を持つに至った方々を指します。こうしたオーナーは多くの自社株を保有し、上場後数年以内であることが一般的です。

このような新規上場会社オーナーの多くは、一部の株式を売却したり、株式を担保に資金を調達して資産運用を行うことが可能な状況にあり、必ず一度は検討するのが今回のテーマである『資産管理会社』です。私の実感としても、こうしたオーナーの多くが資産管理会社を設立し、そこで資産運用を行っています。

私は新卒時から約20年間、上場会社オーナーの資産運用をサポートしてまいりました。そのため、上場会社オーナーの多くが資産管理会社を設立しているという実感に確信を持っています。今回は、新規上場オーナーの大半が資産管理会社を設立する理由について、私の見解をお伝えしたいと思います。

資産管理会社を設立する理由

それでは、資産管理会社を設立する理由について、結論からお話しします。ポイントは4つあり、それぞれについて順にご説明します。

ポイント1)経費計上しやすい自分だけの会社が欲しい

通常、上場会社はパブリックカンパニーであり、未上場の段階からエンジェル投資家やVCが関与しているケースが多いため、創業者だけの会社ではありません。

さらに上場後は、一般の投資家も株主として加わり、経費計上に関しても多くの株主の監視を受ける状況となるため、上場会社では必要以上の経費を計上することは容易ではありません。このため、オーナーやその家族のみが所有する資産管理会社を設立し、経費管理をより柔軟に行える環境を整えたいと考えるようになります。こうした背景から、オーナー専用の資産管理会社を持ちたいというニーズが生まれるのは自然な流れと言えます。

また、新規上場オーナーの多くは年齢が30〜40代と比較的若く、消費意欲が旺盛で経費も増える傾向にあります。こうした経費を上場会社の名義で計上することは難しいため、柔軟に経費を計上できる資産管理会社が必要と考えるケースが多いのです。

上場前から資産管理会社を保有している方は少なく、多くの方は上場後に運用資金を得た段階で資産管理会社を設立しています。これが、新規上場オーナーが資産管理会社を設立する主な理由の1つです。

ポイント2)年収高く資産管理会社の方が不動産投資に税務有利

新規上場オーナーの方々は多くの資産を保有しており、その大部分は金融資産です。しかし、金融資産と実物資産のバランスを考慮し、不動産にも投資を行いたいと考える方が多くいます。上場会社の役員であるオーナーの年収は一般的に2000万円以上であり、役員報酬は多くの場合、個人で受け取っていますが、個人で不動産投資を行うと不動産所得が総合課税の対象となり、非常に高い税率が課されます。

そこで、資産管理会社を設立し、法人として不動産の利益を計上することで、納税や経費に充てる際に税務上のメリットを得ることが可能となります。高年収のオーナーにとって、資産管理会社を通じて不動産投資を行うことは税務的に有利であり、これが2つ目の理由です。

ポイント3)年齢若く資産管理会社を使った相続対策が有効

新規上場オーナーの年齢層が30〜40代と比較的若く、資産管理会社を通じて長期的な相続対策を計画的に進められる点が挙げられます。この年代のオーナーにとって、資産管理会社の設立は将来的な相続対策に非常に有効な手段となり得ます。

もちろん、60代や70代の富裕層でも相続対策として資産管理会社を設立することは可能ですが、若年層の方がより大きな効果を得やすいため、若いからこそ有効な相続対策として資産管理会社を活用するケースが多いのです。この点については少々分かりづらいかもしれませんので、後ほどイラストを用いて分かりやすくご説明いたします。これが3つ目の理由です。

ポイント4)子供の金銭感覚を守りながら資産継承が可能

この点についての相談も非常に多く寄せられます。個人名義で資産を保有し、そのままお子様へ移転する方法もありますが、そうするとお子様が自身の資産額を把握し、「これだけの資産がある」と認識してしまいます。その結果、金銭感覚が歪んだり、働く意欲が低下するリスクがあるため、「資産がある」という自覚を持たせない方が良いと考える富裕層の方も多いのです。

特に、新規上場オーナーの多くは、もともと何も持たない状態から苦労して一代で会社を創業・成長させてきた方々であり、そのため、このような懸念を抱くのも必然といえるでしょう。このような背景から、多くのオーナーが資産管理会社を設立し、同社を通じて資産を保有します。資産管理会社の資産内容は容易に把握できないため、現金をそのまま渡す代わりに、資産管理会社の株式を譲渡することで資産移転が行われます。また、この株式には無議決権を設定し、お子様が会社経営や資産内容に関与しないよう配慮がなされています。

この方法により、お子様の金銭感覚を守りながら資産を継承できることが、4つ目の理由です。

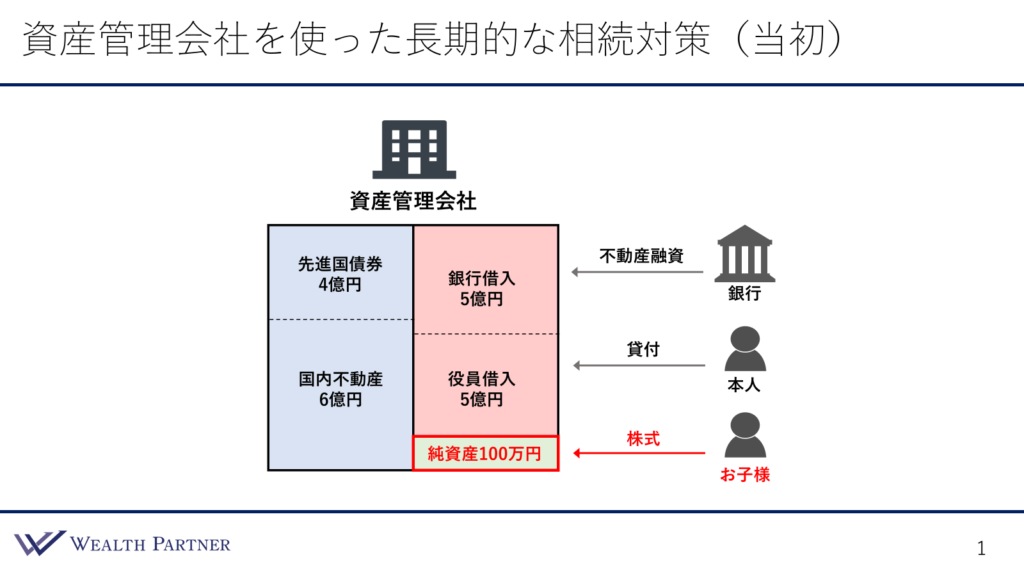

資産管理会社を使った長期的な相続対策(当初)

まとめの3つ目である「年齢若く資産管理会社を使った相続対策が有効」については、やや分かりにくい部分があるかと思います。そこで、イラストを用いて詳しくご説明いたします。

このイラストには、資産管理会社を設立した後の資産構成が描かれています。図の中央に位置する資産管理会社は、資産管理会社のバランスシートの役割を果たしています。図の右下にはお子様が配置されており、資産管理会社の株主として資産の大半を保有する形式です。この株式は無議決権株であるため、お子様が経営に関与することはありませんが、株式そのものはお子様が大半を保有する形になります。一方、新規上場オーナーの方は、議決権を持つ1株のみを保有し、資産としての株式をほとんど持たないのが一般的です。

ただし、資産管理会社は設立当初「空箱」に近く、設立時の資本金、つまり純資産100万円程度の状態です。ここに、新規上場オーナーが自社株の売却益や証券担保ローンで調達した資金を貸し付けることで、資産管理会社側から見ると「役員借入金」として資金が入る形になります。

さらに、銀行からの融資も受けやすいため、不動産投資のために銀行から5億円を融資されるケースも多く見られます。つまり、オーナー自身からの5億円の借入金と銀行からの5億円の融資を合わせ、資産管理会社には合計10億円の借入金がある状態となります。

資産管理会社がどのように投資を行っているかについては、図の左側に示されている保有資産をご覧ください。資産管理会社は、この借入金を活用して、金融資産と不動産をバランスよく組み合わせて投資を行います。例えば、先進国債券に4億円、国内不動産に6億円を投資する形です。このようにして、資産管理会社は保有資産を形成し、初期の投資が完了した状態となります。

その後、時間の経過とともに、先進国債券や国内不動産から生まれる利益により、右下に示される「純資産」が少しずつ増加していきます。この増加した純資産は、資産管理会社の株主であるお子様名義で蓄積されるため、相続対策として機能します。なお、債券や不動産といった資産は、毎年20%~30%の高いペースで増加するものではなく、一般的には年間5%程度ずつ増加していくのが通常です。そのため、この対策には長期的な取り組みが必要であり、「長期的な相続対策」として位置づけられています。

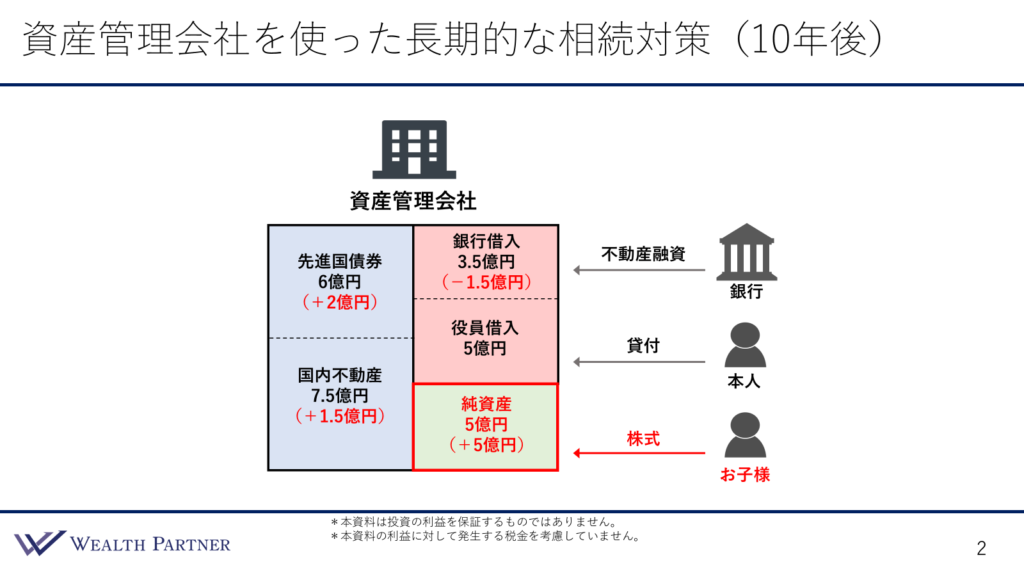

資産管理会社を使った長期的な相続対策(10年後)

次に、こうした投資を行った後の10年後の投資状況について見ていきましょう。以下はあくまで予想ですが、一般的なケースとして参考にしていただければと思います。

10年後、資産管理会社のバランスシートには変化が見られます。例えば、先進国債券は複利効果により、元の4億円が毎年5%ずつ成長し、10年後には2億円増加して約6億円程度になると考えます。国内不動産も、価値上昇や家賃収入の再投資により1.5億円増加し、7.5億円に達していると仮定します。

また、不動産融資については通常30年ローンが多く、10年経過時点で約1.5億円が返済され、借入残高が3.5億円に減少しているとします。役員借入金の5億円はそのまま据え置く前提です。これにより、資産管理会社が保有する資産(図の左側の青い部分)から借入総額を差し引いた「純資産」が右下に示されることになります。

次に、この純資産の増加について見ていきましょう。元々ほとんどなかった純資産が10年後には5億円に増加しています。この5億円はお子様の資産として増加したもので、仮にご本人名義で増加した場合、相続財産に加算され相続税が発生します。しかし、お子様名義で資産が増えることにより、投資利益が相続税対策としての効果を発揮しているのです。

このように、相続対策は時間をかけて行う必要があり、債券や不動産に投資した場合に純資産が増加することが期待できます。そのため、60代・70代の方々よりも、30代・40代の新規上場会社オーナーなど若い世代の方々にとって、この対策は実行する価値が高いと言えるでしょう。

こうした理由から、新規上場会社オーナーや若年層の方々が資産管理会社を活用した相続対策を検討するケースが多く見られます。

本日は「新規上場会社オーナーの大半が資産管理会社を設立する理由」という内容でお届けさせていただきました。