皆さんこんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「直感型アセットアロケーション!あなただけの資産配分の作り方」という内容でお届けしたいと思います。

はじめに

アセットアロケーションの作り方というのは、いくつかのやり方があります。

私達がお客様の資産配分を最適化する手順としては、その方の運用に関する考え方やリスクをどれくらい取れるか、運用の目的や資産の背景、相続に関する考えとか、様々なことをお伺いした上で、「この配分が合います」とご提案させていただいています。

ただし、運用される方に明確な相場感であったり、考えがある場合に関しては、今回お話する直感型セットロケーション、つまりご自身の相場観に基づいて資産を最適化していくやり方もあると考えています。

そこで今回は、直感型アセットロケーションの具体的な方法についてお伝えしていきたいと思います。

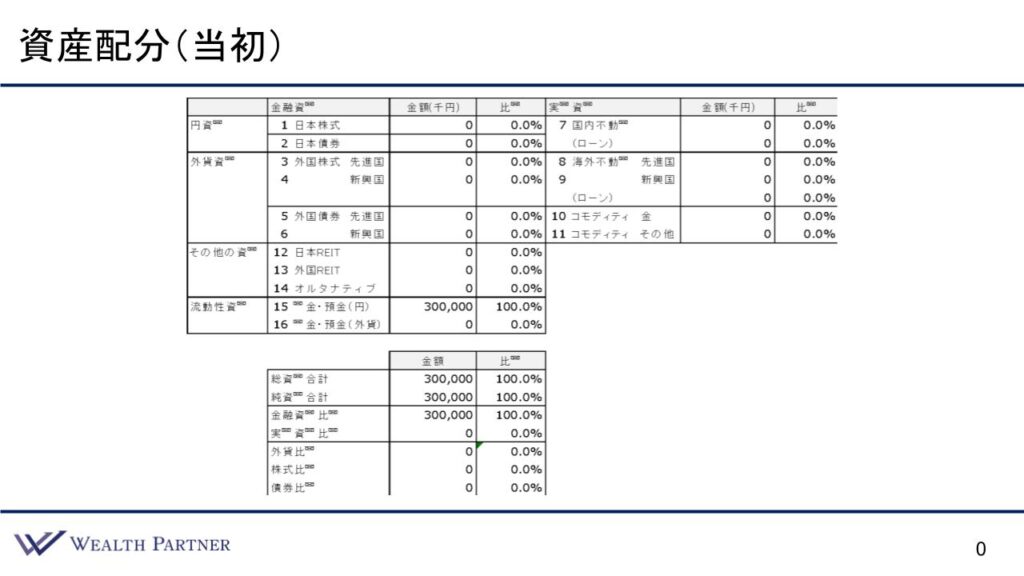

資産配分(当初)

こちら弊社の資産配分シートです。当初の状態をこのように定めたいと思います。

内容はシンプルで、現預金が3億円あるという状態です。実は、もう少し細かく、その方ご年齢とか年収とか、家族構成とか、いろいろとつけさせていただいていますが、今回はそのような情報は一切なしで、3億円のキャッシュが手元にあるという条件です。このような状態で、あとはご自身の相場観があって、それに基づくと「こういう資産配分が最適なのではないか」というやり方について説明していきます。

資産配分には、たくさんの要素があるのですが、たくさんありすぎても大変なので、3つに絞りたいと思います。

相場観がそのうちの2つで、あと1つは投資に対する考え方、投資目的です。

この3つだけの要素で資産配分を最適化していく、という方法をお伝えしていきたいと思います。

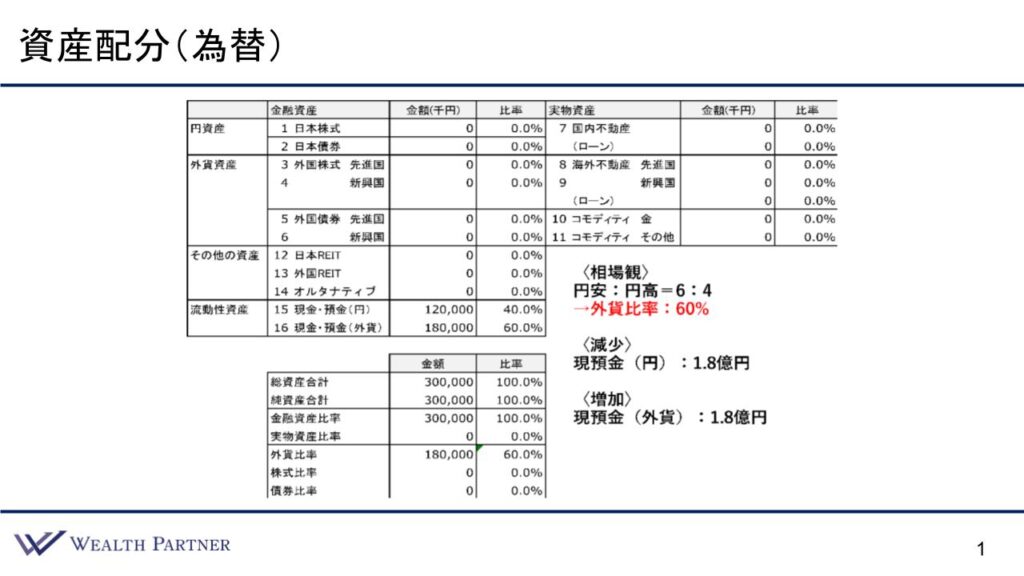

資産配分(為替)

この3億円のキャッシュを持つ方が、まず資産配分を最適化する要素として重要だと思うのは為替です。

為替に関する考え方、つまり為替の相場観を明確にお持ち方もいらっしゃると思います。また、明確ではなく直感的に、今後円安に行くのではないか、円高に行くのではないかないかという考えをお持ちの方も多くいらっしゃると思います。

例えば、この方が今後、米ドル円の為替に関して円安に行く可能性が6割くらい、長期的に円安に行く可能性を4割という相場観を持っている場合、直感に従うのであれば、資産の外貨比率を60%に高めるというのが正しい行動だと思います。

仮に、100%円安に行く、円高になる可能性は中長期的にはゼロだと考えるのであれば、外貨比率は100%にした方が良いということになります。

逆に、100%円高になり、円安には絶対に行かないということであれば、外貨を持つ必要がありませんので、外貨比率は0%するということになります。

ただし、(円高か円安か)どちらかだけと考える方は少ないです。このように、円安になる可能性の方が高くて6割、円高が4割といった感じで考える方が基本的に多いです。そういう場合は外貨比率を60%に定めるというのが正しいことになります。

この考えに従うと、外貨比率を6割にするためにどうしたら良いかというと、シンプルに、現預金を1.8億円分減らし、外貨の預金を1.8億円増やします。1.8億円の預金を外貨預金1.8億円に変えるわけです。

これで資産配分は、このような全体のバランスになります。この配分シートの下の方にに持っている資産を入力していくと、全体のバランスが出るのですが、外貨比率の部分が金額1億8,000万円で比率が60%なってくるわけです。

これで、ご自身の為替の相場観に適した資産配分になるというわけです。

これが1つ目の為替による資産配分についてです。

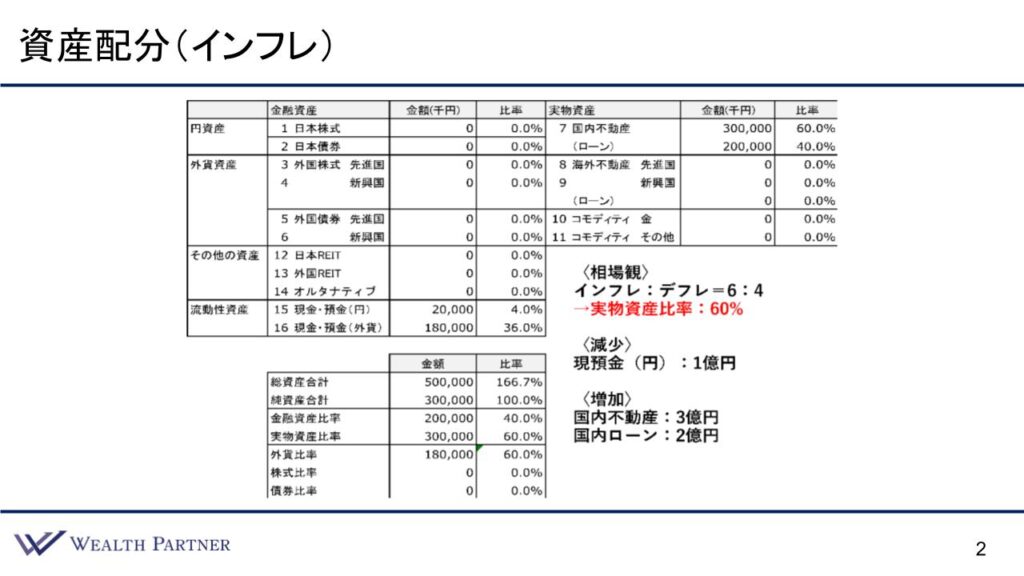

資産配分(インフレ)

次の要素はインフレです。物価が今後上がっていくか、上がらないか、下がるのかという、インフレに対する相場感についての話です。これが2つ目の最適化の要素になります。

例えば今後、インフレになる確率大体6割くらい、デフレになる確率が4割くらいという考え方を前提に話していきたいと思います。

これも、仮に定めただけなので、(インフレの可能性が)7割の場合は7割、8割の場合は8割として、インフレが100%であれば10割として欲しいのですが、相場観がインフレ6割でデフレが4割だとしたら、資産配分はどこの比率をどうすれば良いかというと、実物資産の比率を6割、60%にすれば良いです。

なぜかというと、物価が今後上がっていく可能性が6割、インフレの可能性が高いと考えているので、インフレ抵抗力が高い資産の割合を6割にするのが正しい行動ということです。

このように、相場観に基づいて実物資産比率を6割にするに、どうすれば良いかといえば、外貨の実物資産は海外不動産しかなく、投資難易度が高くなるので、円の部分で実物資産比率を高めるというのがセオリーになります。

そうすると減少させる資産は現預金、円の現預金を1億円分使います。

どうするかというと、国内不動産を増やします。

国内不動産が3億円増えていますが、1億円を頭金にして国内ローン2億円、銀行融資を組んで3億円の不動産投資をします。

これで不動産が3億円増え、ローンも2億円増えています。この変更で資産のバランスがどうなるかというと、実物資産が6割になっています。

3億円を不動産に投資するので、実物資産が6割、60%となり、金融資産が4割になりました。

これが、インフレに対する考えに基づいた資産配分の最適化になります。これで資産配分がだいぶ良い感じになってきました。

まず、1つ目の為替のところで外貨比率が60%、次にインフレに対する考え方で、6割インフレなると考えているので、実物資産の比率を60%にしています。

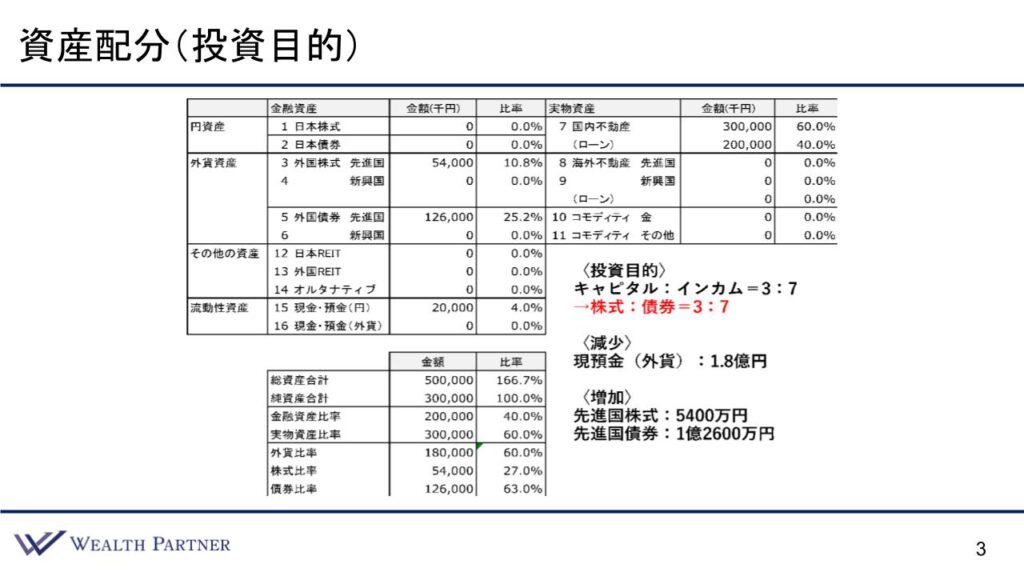

資産配分(投資目的)

そして最後の要素になります。 最後の最適化の要素は投資目的です。

投資目的も色々とありますが、今回は分かりやすくするために、キャピタルゲインとインカムゲインの2つに絞って考えたいと思います。

この方の場合、例えば投資目的にキャピタルゲインとインカムゲインの2つがあって、キャピタルゲインの投資目的は3割、インカムゲインの割合を7割に定めたいと思います。

これも人によって全然違いますので、若い方でリスクを取るという方には、キャピタルゲイン100%という方もいらっしゃると思いますし、インカムゲイン10割という方もいると思いますが、この方は3:7の割合にしたいと思います。

この場合、資産配分をどうすれば良いかというと、株式と債券の比率です。

株式の債券の比率を、キャピタルゲインの目標が3なので、株式の割合を3として、債券の割合を7とすれば良いことになります。

この株式3、債券7という割合するためには、現預金の中の外貨に換えておいた1億8,000万円がありますので、これを使います。増加させる資産としては、この1億8,000万円を株式3:債券7で単純に割れば良いことになります。

そうすると、先進国の株式が5,400万円で、先進国債券を1億2,600万円増やせば良いです。

このように資産配分を最適に変更すると、全体のバランスは一番下のようになるわけです。

株式の比率、これは金融資産に占める株の割合ですが、27%になり、債券の比率が63%になります。

こうすると、株と債券の比率はちょうど3対7になるわけです。これが、最後の投資目的による資産配分の最適化ということになります。

まとめ

このように、最初の為替による外貨比率の最適化を行い外貨比率60%のままで、インフレの考え方によって実物資産が60%、最後の投資目的によってキャピタルゲインとインカムゲインの比率を整え、株式と債券の割合が3:7になっていますので、この方の相場感や考え、投資目的に沿って直感に基づいた資産配分ができたということになります。

こういう形で、今回の「直感型アセットアロケーション!あなただけの資産配分の作り方」をまとめたいと思います。

ポイントは4つあると思ってます。1つ目は、自身の相場感や投資目的の割合に応じて資産配分を行うということで、これが直感型アセットアロケーションということになります。

2つ目は、自身の相場感や目的に応じて資産配分を最適化していきますので、自身が求めている資産配分、つまり理想の配分に最も近づいてる可能性が高いと考えます。

私達のような専門家に提案されて、そのまま乗ったという配分ではありませんので、ご自身の中から出てきた考えや相場観に基づいて配分していますので、自身の理想に当然近いわけです。これが2つ目です。

3つ目が、直感型アロケーションは理想に一番近い資産配分方法と考えているのですが、ただしこれは、明確な相場感や投資の目的がある場合ではないと有効にできないのではと考えています。

今後、ドル円がどうなるのかという為替の相場感、3割の確率で円安に行くとか、円高に行くのかとか、どれぐらいの確率でインフレなのかなど、そういう相場観や明確な考え方がない方もいらっしゃいますので、そういう方の場合はあまり向いていない方法なのかなと思います。

しかし、そういう相場観や考えがある方とか、日々そういうこと(為替やインフレ動向など)をチェックされてる方、考え方がある方にとっては、有効な方法だと考えます。これが3つ目です。

最後に4つ目です。今回のように、自身の直感に基づいて資産配分の最適化を求めるアセットアロケーションの方法、手順です。

一般的な流れとしては、私達みたいな専門家がお話をお伺いした上で、経験に基づいた定型の提案配分があって、そこに自身の相場観で補正をかけていくというのが本来の手順なのではないかと思います。

このような提案された配分に対して、「こういう提案ではあるが、もっとドル高円安になると思っている」とか、「物価が上がらないと思っている」、「デフレになる可能性が高いと思っている」とか、あとは投資の目的が「もっと相続対策よりの方が良い」といった考えで、資産配合を微調整していく、調整して補正をしていくというのが、手順としてはセオリーで、一般的なのではと思います。

やはり、いきなり相場観で配分するというのは、なかなか難しいことなので、何か基になるものがあり、そこに相場感や考えで補正をかけていくというのが、やりやすく、アセットアロケーションしやすい方法だと思います。これが最後の4つ目です。

ということで、本日は「直感型アセットアロケーション!あなただけの資産配分の作り方」とった内容でお届けさせていただいました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中