皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「富裕層の資産配分戦略で大事な4つのポイントとは」です。

「株・債券・不動産といった各資産クラスを何%ずつ保有すればよいか」

「自分にとって最適な配分をどう考えればよいか」

このように悩まれている方は多いのではないでしょうか。今回は、富裕層の資産配分戦略について4つのポイントに絞って解説します。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

目次

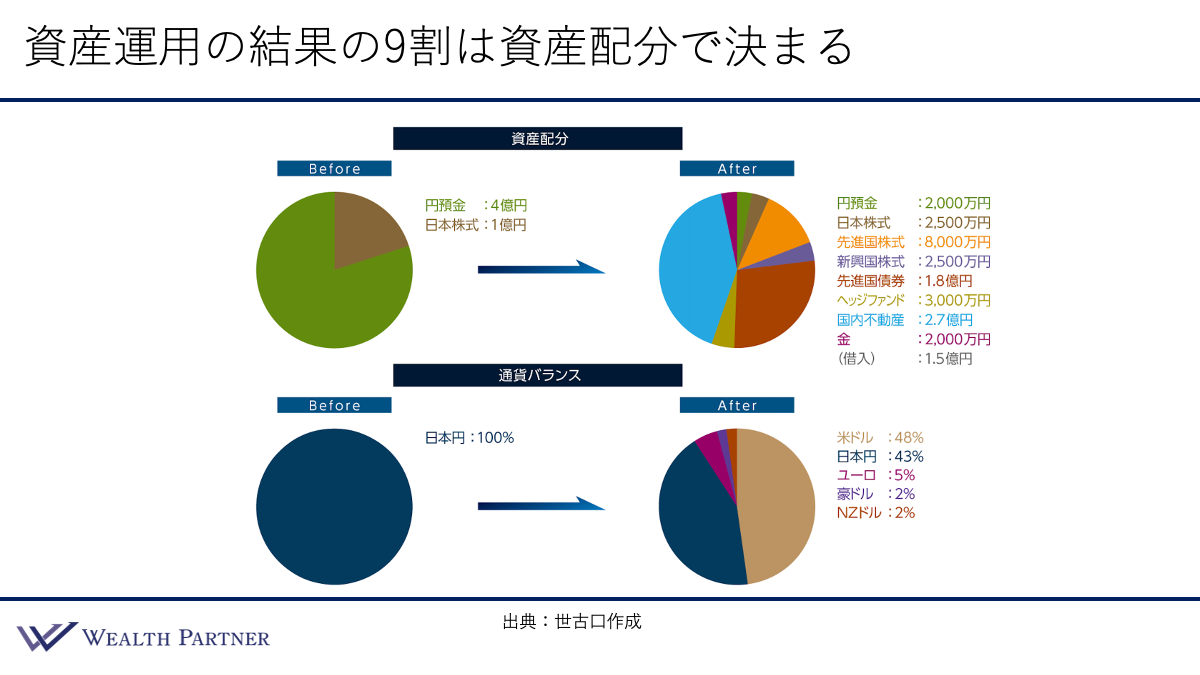

資産運用の結果の9割は資産配分で決まる

資産運用の結果は、9割が資産配分で決まるといわれています。私がこのテーマを繰り返しお伝えしている理由は、ここにあります。

日本の富裕層の多くは、資産配分や通貨のバランスが偏っているケースが多く見られます。例えば、こちらのイラストのように資産5億円のうち4億円が円預金、1億円が日本株式という「Before」状態は、資産配分・通貨バランスいずれも著しく偏っています。

これを右側の「After」のように最適化すると、日本株式・先進国株式・新興国株式・先進国債券・ヘッジファンド・国内不動産・金、さらには借入も活用して、複数の資産クラスに分散し、最適に配分されています。通貨に関しても、円資産のみの状態から、米ドル48%・円43%・ユーロ・豪ドル・ニュージーランドドルへ分散されました。

このように、ご自身の考えや状況に合わせて資産配分を最適化することが、資産運用において最優先で取り組むべき、極めて重要なプロセスとなります。

富裕層の資産配分戦略で大事な4つのポイント

富裕層の資産配分戦略において、特に意識すべき「4つのポイント」をまとめました。

ポイント1)卵を一つのカゴに盛らず適切にリスク分散

特定の資産クラスに全て投資する状態は、不測の事態のときに全てを失うリスクをはらんでいます。一つの資産クラスに集中投資するのではなく、複数の資産クラスに分散してリスクを軽減することが資産運用の原則です。

各資産クラス別の年間リターン(2006年から2020年まで)

こちらの資料をご覧ください。

.jpg)

2006年から2020年までの各資産クラス別年間リターンのデータを振り返ると、2006年は先進国リートが40.9%上昇し、2007年は新興国株式が31.1%上昇しました。一方で、2008年のリーマンショック時には、新興国株式が62%に下落、先進国リートも56.1%に下落しています。

年によって大きく上昇・下落する資産は異なるため、一つの資産クラスに「オールイン」することは、好況時は良くても、不況時には壊滅的な結果をもたらすリスクがあります。そのため、バランスよく配分することが、資産運用の基本となるのです。

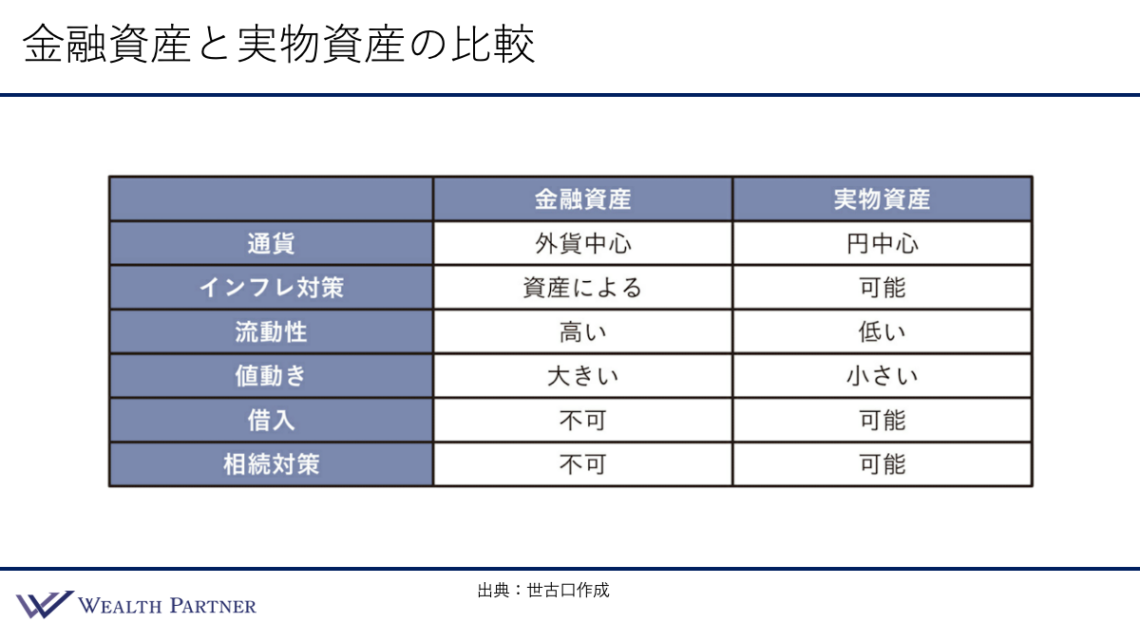

ポイント2)金融・実物を含めた全資産の最適配分を考える

富裕層の方の中には、「株・債券などの金融資産のみ」あるいは「不動産などの実物資産のみ」に偏っている方が少なくありません。しかし、どちらか一方に偏ることは、バランスを欠いた状態といえます。

実物資産は流動性が低く、インフレには強い一方でデフレには弱いという特性があります。金融資産は流動性が高い反面、相続対策としての効果は限定的で、借入も原則として難しいという側面があります。このように、金融資産と実物資産にはそれぞれ良い点・悪い点があり、どちらか一方だけに投資すると、その効果が偏ってしまうというデメリットが生じます。

金融資産と実物資産は、それぞれ異なる特性を持っています。それぞれの性質の違いを表にまとめると次のようになります。6つの比較項目で見ていきましょう。

通貨

金融資産は外国株式・外国債券が中心となるため外貨中心になる一方、実物資産は国内不動産が中心となるため円中心になります。そもそも保有する通貨が異なります。

インフレ対策

金融資産である株式や債券は、必ずしもインフレ対策になるとはいえません。一方、実物資産である国内不動産や金などは、有効な対策となります。

流動性

金融資産は換金しやすく流動性が高い一方、実物資産はすぐに換金することが難しいため、流動性は低くなります。

値動き

金融資産は市場で価格がつくため値動きが大きく、実物資産の値動きは比較的緩やかです。

借入

金融資産では原則として活用が難しいのに対し、不動産などの実物資産は借入を前提として活用できるのが大きなポイントです。

相続対策

金融資産は基本的にその時の時価で評価されるため、相続対策としては活用しにくいのが実情です。一方、不動産などの実物資産には相続評価という仕組みがあり、特に都内のマンションなどでは投資額に対して6割〜7割程度に評価が下がるケースが一般的です。そのため、実物資産は相続税対策として非常に有効な手段となります。

項目を比較するだけでも一目瞭然ですが、金融資産と実物資産はまったく異なる性質を持っています。金融資産のみに投資すれば実物資産のメリットをまったく享受できず、逆も然りです。どちらか一方に集中することは、集中リスクを抱えることにつながります。

理想は、金融資産・実物資産それぞれの良いところをバランスよく持つことです。両者を全体として捉え、どちらもしっかりとバランスを保ちながら保有するという考え方が、資産配分においては肝要です。

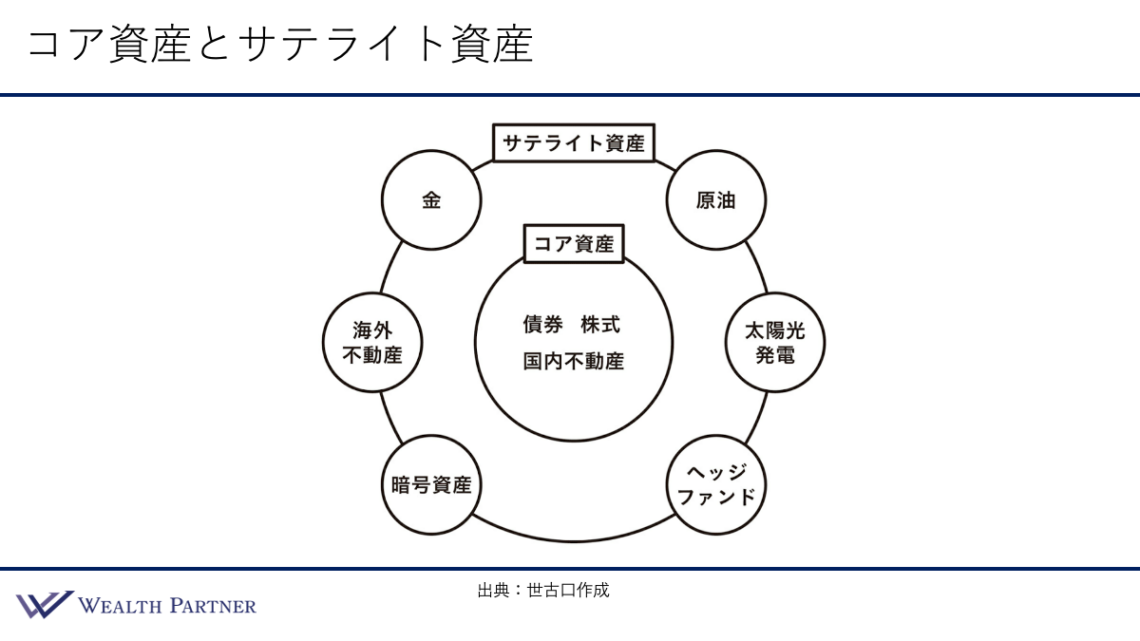

ポイント3)コア資産とサテライト資産の優先順位

まずは、コア資産とサテライト資産とは何かをご説明します。

コア資産とは、株式・債券・国内不動産など、資産配分の中核をなす資産クラスを指します。債券や株式は、富裕層の金融資産運用の代表格といえます。歴史が長く、運用効果のデータも豊富で、資産の土台となるべき存在です。

一方で サテライト資産とは、コモディティ金・原油・海外不動産・暗号資産・ヘッジファンド・太陽光発電など、コア資産を補完する周辺資産を指します。

ここで重要なのは投資の優先順位です。例えば5億円の資産がある場合、サテライト資産から投資するのではなく、まずは4億円程度をコア資産で土台固めすることが先決です。残りの1億円は、コア資産だけでは得られない経済効果を追求するため、サテライト資産に配分します。

配分の目安としては、コア資産8割・サテライト資産2割程度を基本とします。優先順位を明確にしたうえで配分することが3つ目のポイントです。

ポイント4)資産配分の答えは自分の中にしかない

どれほど優秀なプロのアドバイザーであっても、お客様ご自身の考えや情報なしに最適な資産配分を提案することはできません。その方に最も合った配分こそが最適な配分だからです。

大切なのは、「どのような結果・状態を望んでいるか」「どの程度のリスクを許容できるか」「資産運用の目的は何か」といった目的や考え、状況をしっかり理解することです。

「何でもいいから最適な提案をしてほしい」という方もいらっしゃいますが、それでは本当の意味での最適な提案はできません。まずはご自身の目的・要望・考えを整理して言語化し、それをアドバイザーに正確に伝えることが、資産配分を最適化するための第一歩となります。

本日は「富裕層の資産配分戦略で大事な4つのポイントとは」という内容でお届けさせていただきました。

最適な資産配分は、その方の資産状況やゴールによって異なります。私たちウェルス・パートナーでは、お客様の想いを丁寧に言語化し、金融資産から実物資産までを網羅したオーダーメイドのポートフォリオ構築をサポートいたします。ご自身の資産配分に迷われている方は、ぜひ一度ご相談ください。