目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「金融資産と実物資産を融合した富裕層のための資産運用戦略」です。

今回は、金融資産と実物資産を効果的に組み合わせた具体的な資産運用法についてお伝えします。取り上げるのは以下の4つです。

・金融資産と実物資産をあわせ持つ理由

・金融資産と実物資産を融合した資産運用戦略

・富裕層の金融・実物資産の具体的な投資対象

・金融資産と実物資産を融合した最新の資産運用実例

金融資産と実物資産をあわせ持つ理由

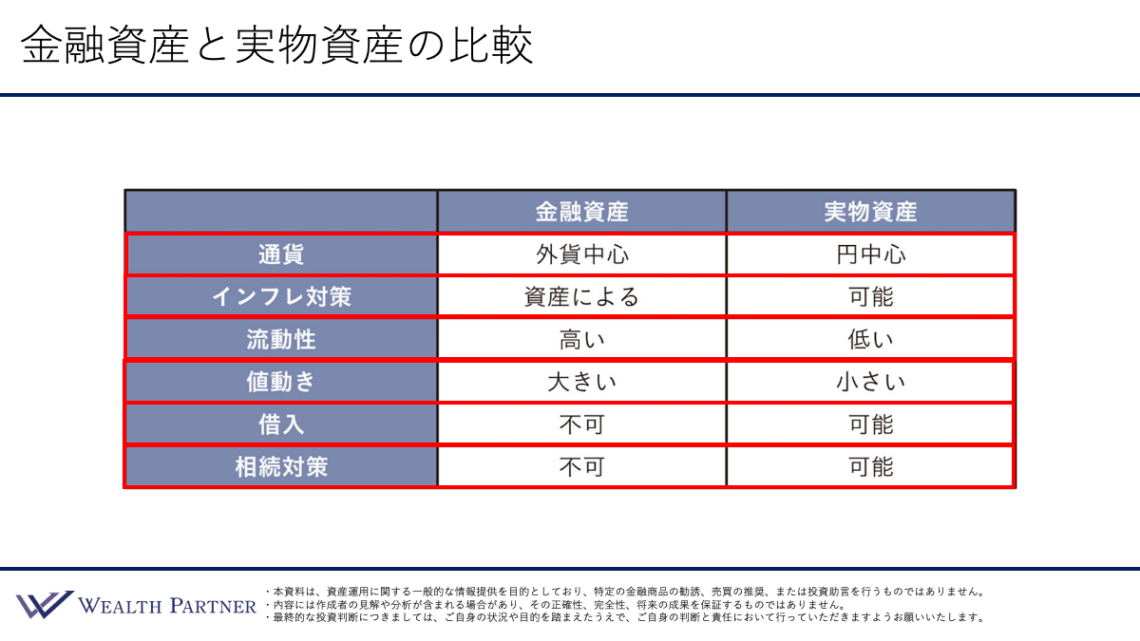

「株式や債券だけでいいのでは」「不動産だけでいいのでは」と思われる方もいるかもしれません。しかし、金融資産と実物資産の特徴は大きく異なります。まずは金融資産と実物資産を比較していきましょう。比較項目は6つです。

通貨

金融資産での運用は外国株・外貨建て債券が中心となるため、必然的に外貨中心になります。一方、実物資産の中心は国内不動産ですので円建てが中心です。金融資産だけでは外貨に偏り、実物資産だけでは円に偏るため、バランスがよくありません。通貨分散の観点からも両方を持つことが重要です。

インフレ対策

昨今は日本でも、物価上昇率が毎年2~3%ずつ上昇しているため、インフレ対策を講じたい方は多くなっています。金融資産はその種類によって効果が異なります。預金や固定利回りの債券はインフレ対策になりにくく、株式はある程度有効です。実物資産、特に不動産は物価上昇に伴い価値や賃料が上昇する傾向があるため、インフレ耐性が高いといえます。インフレ対策の観点からすると、金融資産と実物資産は効果が大きく異なるといえるでしょう。

流動性

一般に金融資産は売却を発注してから数日で換金可能であり、流動性が比較的高いです。国内不動産は売却まで数ヶ月から半年程度かかるため、流動性は低くなります。

値動き

金融資産は1日で数パーセント、個別の株式は10%程度変動することもあり、値動きが大きいといえます。不動産を中心とした実物資産は金融資産に比べ値動きが小さく、安定的です。

借入

金融資産は、一部、有価証券担保ローンが使えますが、基本的に借入を活用した運用は難しく、手元資金の範囲での運用が前提になります。実物資産は借入が前提です。例えば3億円の自己資金を頭金として3億円の借入を加えて6億円の投資を行うなど、レバレッジを効かせることが可能です。

相続対策

金融資産は時価評価されるため相続対策にはなりません。一方で、国内不動産は評価額が時価より低くなるケースが多く、相続対策として有効です。相続対策ができる点が実物資産の特徴といえるでしょう。

この項目を比較すると、金融資産と実物資産は全く異なる資産であることがおわかりいただけたでしょう。したがって、どちらかだけでなく、両者をあわせ持って補完的に資産配分を完成させることが肝要です。

資産配分(金融偏重型)

次に、金融資産に偏重した場合、どのような資産配分になるのかを見ていきましょう。

このケースでは、金融資産としては日本株式や海外株式、外国債券やその他資産を保有しており、実物資産はご自宅の国内不動産のみとなっています。

.png)

全体のバランスを見てみると、金融資産が79.7%、実物資産が20.3%と、金融資産に偏重しているのがわかります。ここで問題となるのは借入比率(純資産に対してどの程度借入して投資効率を高めるか)の低さです。113.5%とかなり低い水準となっており、投資効率が高くないことを意味します。

また、外貨比率が75%とかなり高水準です。外貨比率は50%がニュートラルな水準と考えますが、それよりもかなり高く、投資後に円高が進行した場合、円高リスクが高まります。

資産配分(実物偏重型)

次に実物資産に偏重した場合の資産配分を見ていきましょう。

.png)

金融資産はほとんど保有しておらず、国内不動産12億円と、それに伴う借入が6億5,000万円です。この場合、金融資産が6.4%、実物資産が93.6%と、かなり実物資産に偏重しています。この状態では、借入比率が185.5%と高水準となり、投資効率が高まります。ただし、外貨比率は16.4%と、ニュートラルな50%の水準を大きく下回っています。円安が進行した場合、資産価値は大きく毀損するでしょう。

このように、金融資産と実物資産はそれぞれ異なる経済効果を持っており、補完性とリスク分散効果を高めるためには両方をバランスよく持つことが重要です。

金融資産と実物資産をあわせ持つ理由まとめ

ポイント1)金融資産と実物資産では経済効果が全く異なる

金融資産と実物資産ではそれぞれの経済効果が全く異なるため、金融資産・実物資産はどちらもバランスよく持つのが大事です。

ポイント2)金融資産に偏ると外貨比率高騰、インフレ耐性低下

金融資産に偏ると外貨比率が高騰するため、円高リスクが高まります。さらに、インフレ対応の資産が少ないため、インフレ耐性が低いといえます。また、借入比率が低下するため、投資効率も悪くなる点がデメリットといえるでしょう。

ポイント3)実物資産に偏ると借入比率高騰、外貨比率・流動性低下

一方で、実物資産は借入が前提であるため、偏りすぎると借入比率が高騰します。また、円が中心となるため外貨比率が低下し、流動性の低さもデメリットといえます。

ポイント4)金実はあわせ持つ補完性とリスク分散効果が高い

やはり金融資産と実物資産はあわせ持つことで、補完性とリスク分散効果を高めることが非常に重要であるとおわかりいただけたでしょう。

金融資産と実物資産を融合した資産運用戦略

ここまでの基礎知識を前提として、どのような形で金融資産と実物資産を融合した資産運用戦略を立てればよいのか解説します。

全体のバランスを資産配分比率で客観的に管理

金融と実物を融合した運用を実践するためには、資産配分の比率を数値で管理することがわかりやすく有効です。管理すべき主な比率は次のとおりです。

①金融・実物資産比率

金融・実物資産比率は50:50~40:60の範囲に収めることが理想です。50:50では金融がやや高めであるため、実物がやや高めの40:60がバランスのいい比率といえます。この程度が黄金比率といえるでしょう。

②外貨比率

外貨比率50%をニュートラルな水準とし、40〜60%の範囲で管理します。円安・円高どちらに動いても大きなダメージを受けにくい水準です。為替見通しや個人の考え方に応じて、この範囲内で調整することが望ましいでしょう。

③借入比率(純資産に対する借入額の割合)

120%〜200%を目安にしつつ、年齢や収入状況、リスク許容度に応じて設定します。現役で収入が多い40代の経営者であれば200%程度でも許容できますが、収入が落ち着いた60代の場合、あまりリスクは取れないため、120%程度にとどめる方が安全です。

資産配分(金融・実物資産バランス型)

では、具体的に理想の資産配分とはどのような配分なのでしょうか。理想的な配分の一例として、金融資産に株式・債券をバランスよく組み合わせつつ、借入を活用して国内不動産にも投資するポートフォリオがこちらです。

.png)

全体の資産配分比率を見ていくと、金融・実物資産比率は金融39.7%:実物60.3%、借入比率は155.6%と、いずれも目安の配分比率の範囲に収まっており、外貨比率も53.1%と、ニュートラルな水準となっています。この程度のバランスが理想といえるでしょう。

資産配分(資産成長によりやや金融偏重)

一度最適な配分を構築しても、各資産の値動きによってバランスは変化していきます。例えば、株式・債券などの金融資産が資産成長した場合、どうなるのかを見ていきましょう。

.png)

右下の資産成長した金融資産をご覧ください。それぞれの資産が値上がりし、債券から発生した利金が積み上がっていきます。すると、全体のバランスは次のようになります。

金融比率が上昇し、金融と実物の比率は40:60から概ね50:50になります。借入比率は155.6%から142.9%と投資効率が低下し、外貨比率は53.1%から61%に上昇しています。このように金融資産が値上がりすることによって、やや金融偏重の資産配分になっているといえるでしょう。

資産配分(再配分によりバランス復活)

では、この状態をどうすれば最適な配分に復活させることができるでしょうか。再配分した資産配分シートがこちらです。

.png)

金融資産の一部を売却し、国内不動産などの実物資産に再投資することでリバランスさせます。具体的には、日本株式3,000万円、先進国株式5,000万円、先進国債券1,000万円、外貨預金3,000万円を売却します。そして、3.2億円の国内不動産(一棟RC造)を購入し、それに伴う借入を2.1億円、さらにコモディティ金を1,000万円増やします。

この再配分により、さらに全体のバランスは変わります。金融・実物資産比率は、金融を減らし、4:6の割合に戻します。借入比率も162.9%と当初の比率に近づきました。外貨比率も53.3%と下がっています。

こちらは金融資産が上昇した場合の再配分でしたが、逆に不動産価格が上昇した場合は、実物資産を一部売却して金融資産を増やすという逆の対応が必要です。このように定期的なリバランスを行うことが、金融と実物を融合した資産運用戦略のポイントとなります。

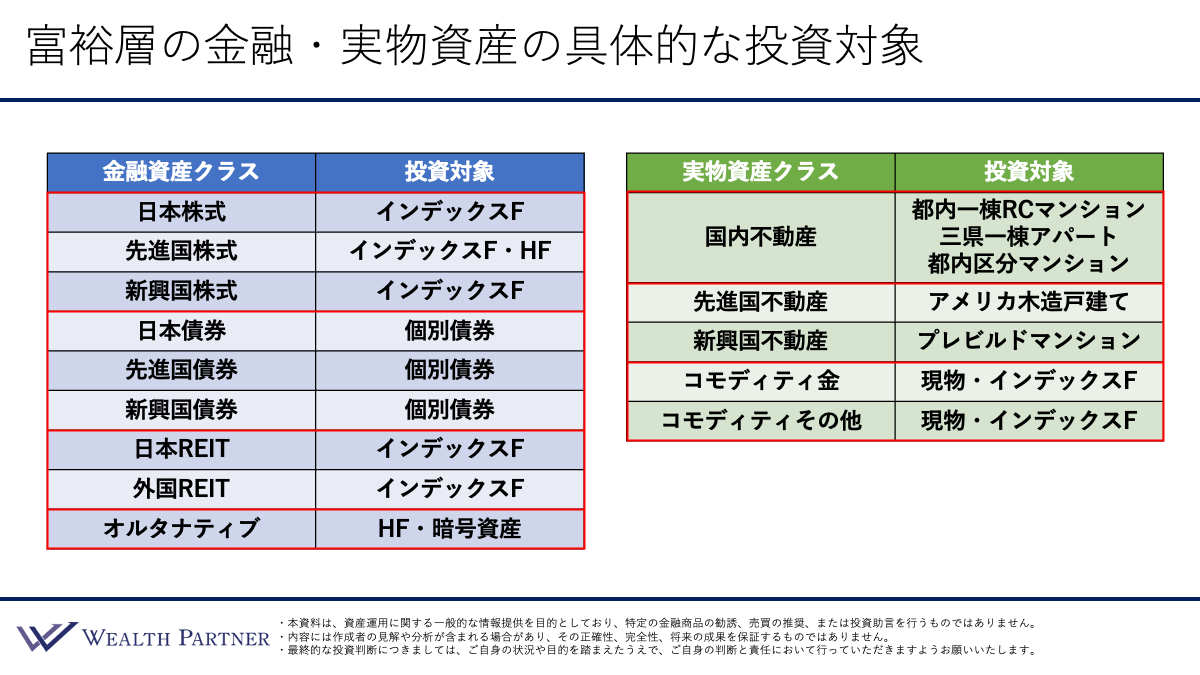

富裕層の金融・実物資産における具体的な投資対象

金融資産・実物資産の資産クラスごとに、どのような投資対象に投資するのが合理的かをお伝えします。(左側が金融資産、右側が実物資産)

金融資産

株式

日本株式・先進国株式・新興国株式はいずれも、インデックスファンドへの投資が最も合理的と考えられます。日経平均株価やS&P500などの指数に連動するファンドは、分散効果が高く投資効率に優れています。先進国株式の一部にはヘッジファンドとインデックスファンドをバランスよく組み合わせて保有する形も有効です。

債券

個別債券を複数組み合わせてポートフォリオを構築する方法が最も適しています。富裕層の多くは元本を減らさず定期的なインカムゲインを得ることを重視しており、個別の債券(トヨタやソフトバンクグループなど企業が発行する社債)、米国債などを組み合わせ、自分自身がファンドのような形でポートフォリオを構築して運用することが合理的です。債券にも株式のようにファンドがありますが、基本的には資産成長のみであり、そこからインカムゲインが発生することがないため、個別債券による運用が推奨されます。

REIT(不動産投資信託)

日本・海外ともにインデックスファンドを活用するのが合理的です。

オルタナティブ(ヘッジファンド・暗号資産)

実績ベースでインデックスファンドを上回るパフォーマンスを示しているヘッジファンドであれば組み込む価値があります。

暗号資産については、ポートフォリオに一定程度を組み込むことが一般的になりつつあるようです。大きな割合は不要ですが、少量でも保有することを検討する価値はあるでしょう。具体的には、交換所で口座を開設し購入します。大半はビットコインで構成されており、6〜7割がビットコイン、残りはトップ5の数銘柄から選ぶ形が現実的です。

実物資産

国内不動産

実物資産の中心となる投資対象は国内不動産です。純資産やリスク許容度に応じて以下の3つの選択肢が考えられます。

純資産5億円以上:都内一棟RCマンション

純資産1億円〜3億円かつ一定の収入がある方:三県一棟アパート(投資金額1億円〜1.5億円程度)

純資産1億円前後:都内区分マンション(1戸2,000万円〜3,000万円程度)を複数保有

これらを、その方のご要望やインフレ耐性、借入可能額によって選択するとよいでしょう。

海外不動産

先進国ではアメリカの木造戸建てが代表的な選択肢です。この場合、建物の割合が8割程度になるため、減価償却を活用した節税メリットもあります。新興国では東南アジアの新築タワーマンション(プレビルド)への投資が一般的です。

コモディティ金・コモディティその他

これらをポートフォリオに一部組み入れる方も結構いらっしゃいます。特に金はインフレヘッジとして有効であり、近年その有効性を実感している方も多いのではないでしょうか。管理の手間を省きたい場合はETFや金連動のインデックスファンドが適しています。現物志向の方は延べ棒を購入し、金庫で保管する方法も選択肢の一つです。

コモディティその他もインデックスファンドなどで投資するのが最も合理的です。

金融と実物を融合した最新の資産運用実例

ここからは、当社が実際にお手伝いした金融資産・実物資産を融合した最新の資産運用実例をお伝えします。

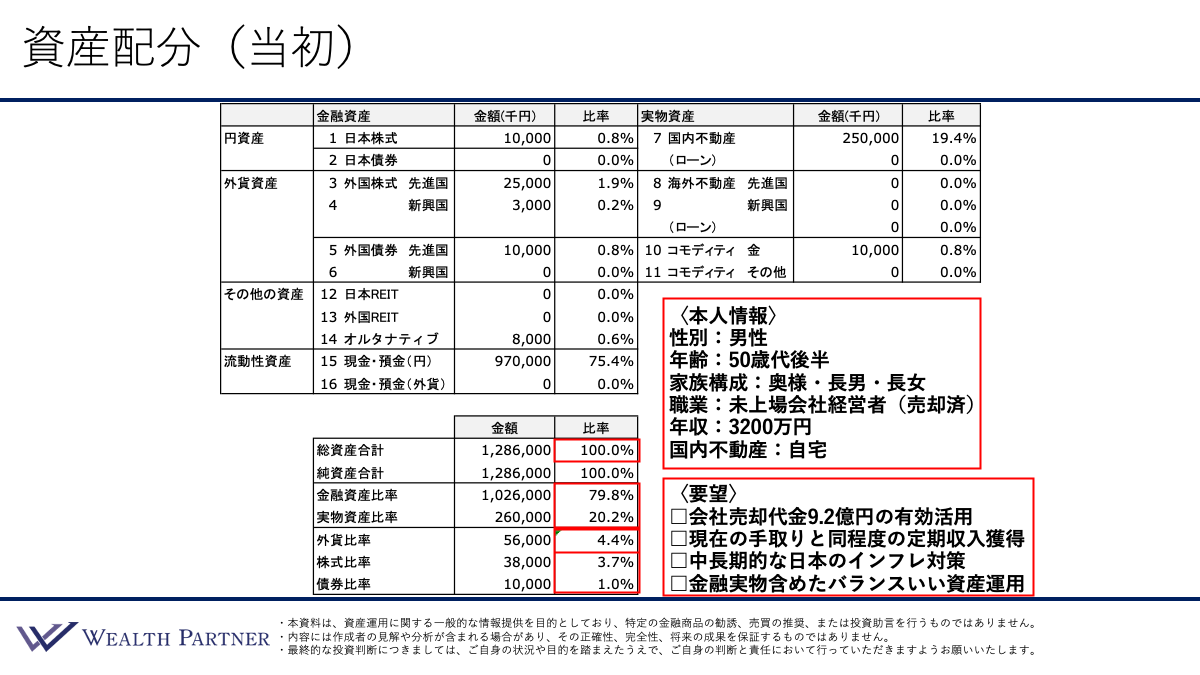

ご本人情報

50代後半の男性の方で、家族構成は配偶者・長男・長女、職業は未上場会社の経営者ですが、会社売却済みで、現在は雇われ社長として在籍中です。年収は3,200万円、1年後に退職予定のため、以降の収入はなくなります。国内不動産はご自宅(2億5,000万円)を保有されています。

資産配分(当初)

現預金9億7,000万円(会社売却代金含む)が中心で、株式・債券を少し保有しています。実物資産はご自宅のみです。

全体のバランス

金融・実物資産比率は8:2と金融資産に大きく偏重しています。借入比率100%、外貨比率4.4%、株式比率3.7%、債券比率は1%と、いずれも最適水準からかけ離れた状態でした。

ご要望(4つ)

1つ目は「会社売却代金9.2億円の有効活用」です。

2つ目は「現在の手取りと同程度の定期収入獲得」です。会社売却された富裕層の場合、最も重視するご要望でしょう。現在の年収が3,200万円、手取り額は約2,000万円であるため、同水準の収入を投資から獲得したいというご要望です。これにより生活水準を変える必要はなくなります。

3つ目は「中長期的な日本のインフレ対策」です。昨今、このインフレ対策が資産運用のきっかけになる方が増えています。日本の物価上昇率は2~3%と毎年上昇しているので、預金のままでは資産の実質的な価値が2~3%ずつ減っていくことになります。そのため、少なくとも4~5%で運用したいという富裕層が多く見られます。また、インフレ局面で資産価値の上昇が期待できる株式や不動産などを多めに組み入れる方も増えています。

4つ目は「金融・実物資産含めたバランスいい資産運用」です。昨今、このようなバランスのいい運用を希望される方が増えています。不測の事態においても大切な資産を全て失わないようなリスク分散された運用をしたいというご要望があります。

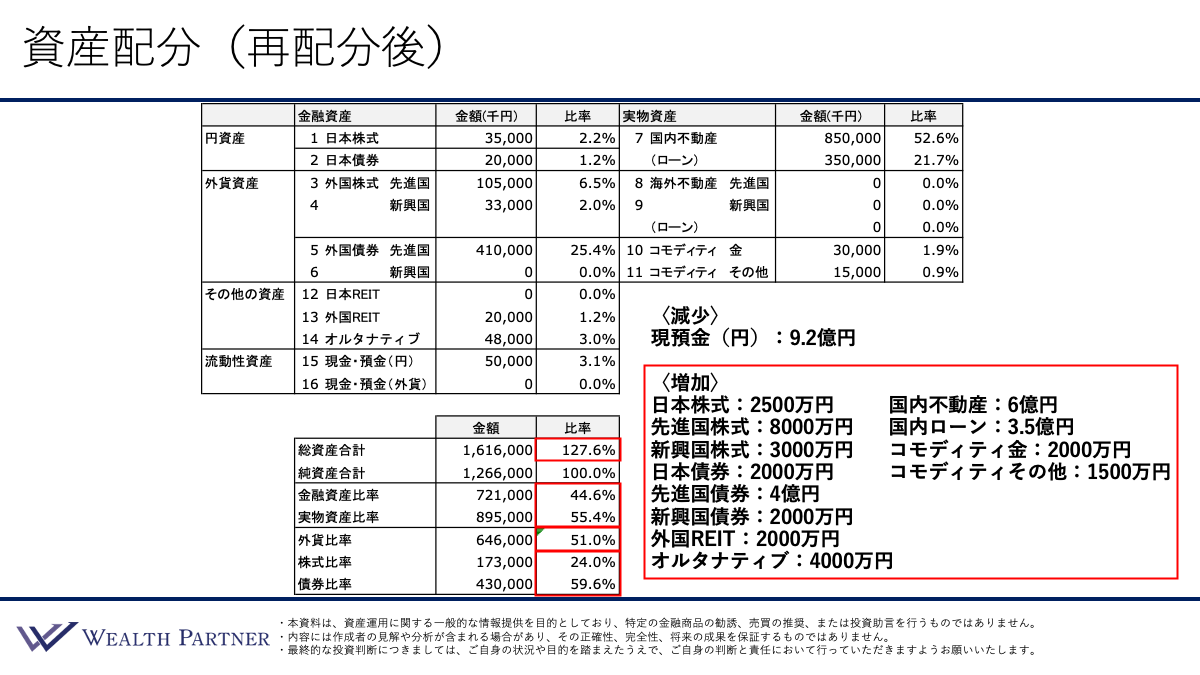

資産配分(再配分後)

このようなご本人の状況やご要望、資産背景を分析し、私たちがご提案した再配分がこちらです。

現預金9.2億円を活用し、次のように再配分しました。

金融資産(増加分)

株式:日本株式2,500万円、先進国株式8,000万円、新興国株式3,000万円

債券:日本債券2,000万円、先進国債券4億円、新興国債券2,000万円

外国REIT:2,000万円

オルタナティブ(ヘッジファンド・暗号資産):4,000万円

実物資産(増加分)

国内一棟不動産:合計6億円(頭金2.5億円+借入3.5億円、約3億円の物件2棟)

コモディティ金:2,000万円

コモディティその他:1,500万円

全体のバランス

金融・実物資産比率は44.6%:55.4%と、ほぼ黄金比率といえます。借入比率127.6%は高い水準ではないものの、年齢や投資の考え方を考慮すると、保守的な水準にとどめた方がいいという判断です。外貨比率は51%と、ほぼニュートラルな水準に調整しています。金融資産に占める株式比率・債券比率は24%:59.6%と債券中心で守りを重視しつつ、株式でインフレ対策も講じた配分となっています。

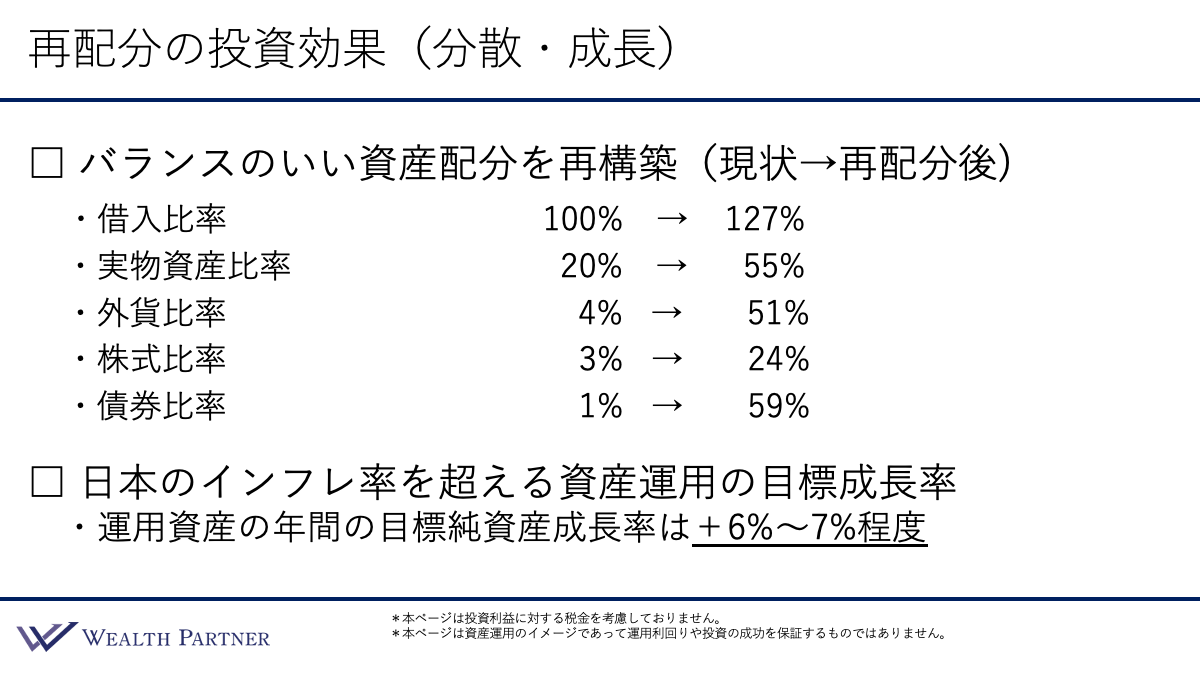

再配分の投資効果(分散・成長)

現状から再配分後の重要な資産配分比率はこのように変化しています。

それぞれがバランスのいい水準になっているのがおわかりいただけるでしょう。

また、今回の資産運用によって、日本のインフレ率(2~3%)を上回る、資産運用の年間目標成長率6〜7%の運用が期待できると考えます。

再配分の投資効果(インカムゲイン)

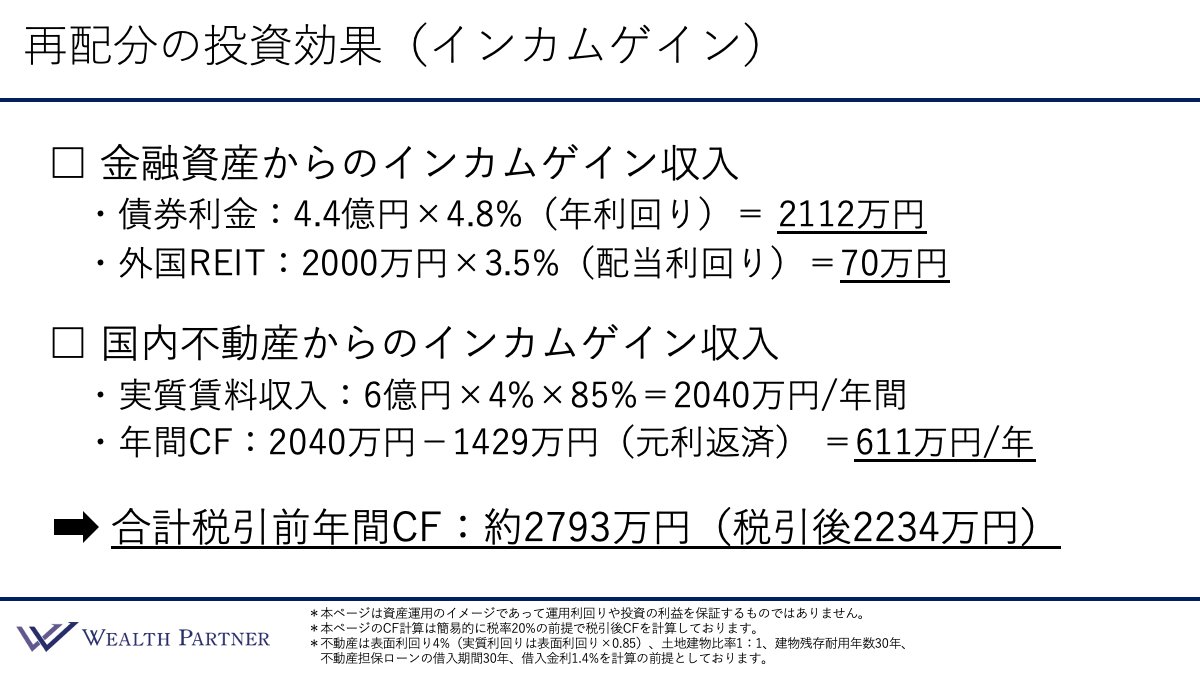

もう一つはこの方にとって重要なインカムゲインについて見ていきましょう。

金融資産からのインカムゲイン収入

債券は合計で4.4億円あり、平均年利回りは4.8%、債券から発生する利金は2,112万円、外国REIT2,000万円に対する配当利回りは3.5%で、70万円が得られます。

実物資産(国内不動産)からのインカムゲイン収入

まずは実質賃料収入を算出します。物件金額6億円×実質利回り4%×85%(管理費・コスト分)=2,040万円/年間になります。そこから銀行への元利返済1,429万円を差し引くと、実質的な年間のキャッシュフローは611万円/年となります。

金融資産と実物資産からの収入を合わせた合計税引前年間キャッシュフローは、約2,793万円、税金が20%の場合、税引き後約2,234万円となります。この方の現在の手取り収入約2,000万円を上回る定期収入が期待できる試算となっており、退職後も生活水準を維持できる見通しです。

まとめ

最後に、今回のテーマである「金融資産と実物資産を融合した富裕層のための資産運用戦略」を4つにまとめます。

ポイント1)金融・実物資産をバランスよくあわせ持つのが最適

どちらかに偏ることなく、金融資産と実物資産を補完的に組み合わせることが、富裕層における資産運用の基本的な最適解といえるでしょう。

ポイント2)全体のバランスを資産配分比率で客観的に管理

金融・実物資産比率、外貨比率、借入比率、株式・債券比率という4つの指標でポートフォリオ全体を客観的に管理することが、シンプルかつ有効なアプローチとなります。

ポイント3)全体のバランスは状況と希望でバイアスかける

資産配分の比率の基準は、あくまで一般的な最大公約数であり、100%全ての人の最適解とはいえません。そのため、一般的な比率を基準としつつ、「インフレに備えたい」「相続対策を優先したい」「円安に強いポートフォリオにしたい」といった個別の事情・希望に応じて、各比率に適切なバイアスをかけることが、その方にとっての最適な資産運用につながります。

ポイント4)富裕層の資産運用20年の世古口が金実融合を実施

今回ご紹介した実例のように、私自身も金融資産と実物資産をバランスよく組み合わせた資産運用を実践しています。直近ではドル建ての債券を増やしたため、一時的に金融資産に偏っていましたが、現在はそれを修正するために手持ちの現預金で不動産を購入し、金融と実物のバランスを取り、リスク分散しようと考えて実行に移している状況です。

本日は「金融資産と実物資産を融合した富裕層のための資産運用戦略」という内容でお届けさせていただきました。

現状の資産配分を客観的に分析し、必要に応じてリバランスを行いながら最適な状態を維持し続けることが、長期的な資産形成において最も重要な取り組みといえるでしょう。

ご自身のポートフォリオにおいて「現在の比率が最適なのか」「どの指標に重点を置くべきか」などお悩みの方は、ぜひ私たちウェルス・パートナーにご相談ください。数多くの富裕層の資産管理に携わってきたアドバイザーが、お客様お一人おひとりの資産状況を精緻に分析し、金融と実物を融合させた「最適解」をご提案いたします。