目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「富裕層の資産運用において正しい4つのステップとは?」です。

数億円、あるいは10億円以上の資産を持つ富裕層の方でも、意外と多いのが「資産運用を思いつきでやってしまっている」というケースです。

会社を売却してまとまった現金が入った場合、金融機関から勧められるがままに投資信託やファンドラップなどに全額投資してしまうことがありますが、これは「思いつき」以外の何物でもありません。こうした運用は、本人の目標や目的に基づいていないため、失敗に終わる可能性が非常に高いのです。

本来、富裕層の資産運用は思いつきでするものではなく、しっかり設計しなければ成功しないと考えています。今回は、富裕層の資産運用において「設計」が不可欠である理由を、具体例を交えて解説します。

本記事でご紹介している内容は、あくまでも一例であり、すべての方に当てはまるものではありません。

資産状況や投資目的、リスク許容度によって最適な運用方法は異なります。

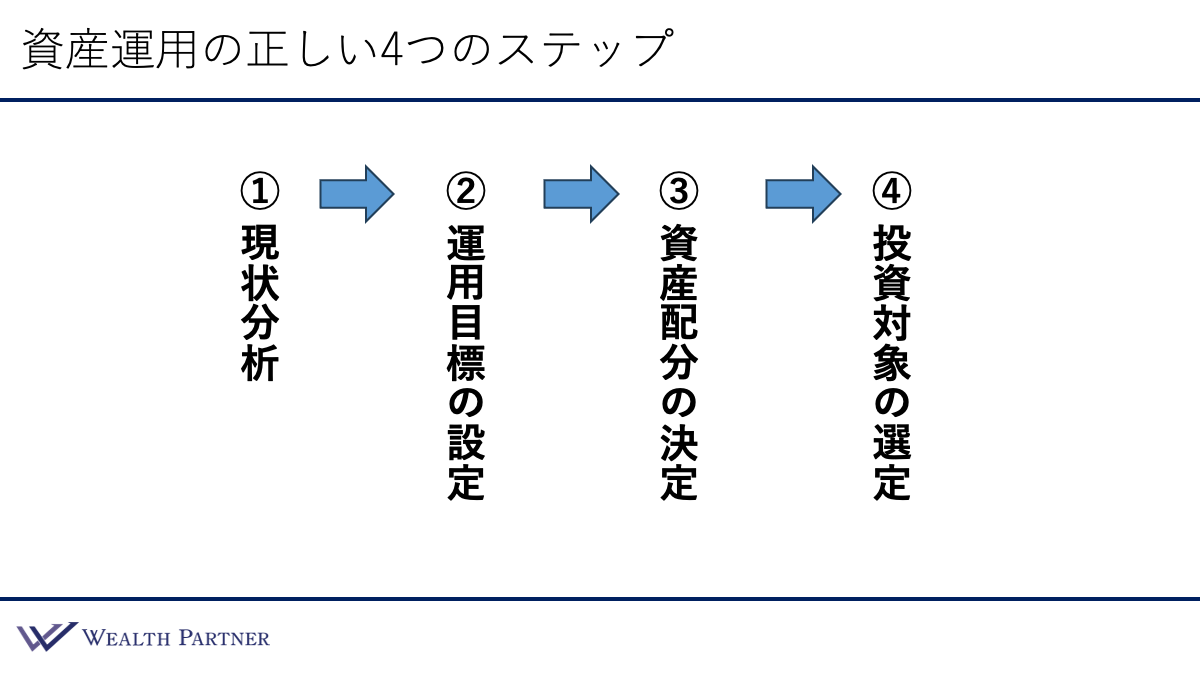

資産運用の正しい4つのステップ

資産運用には、踏むべき順序があります。以下の4つのステップです。

ステップ① 現状分析

まずは、ご自身の資産状況、個人的な情報、要望をすべて洗い出します。

・金融資産: どの金融機関に何(株、債券、金など)をいくら持っているか。

・実物資産: 自宅や投資用不動産の価値、借入金の状況。

これらを整理し、「純資産」「総資産」「借入比率」「外貨比率」などを客観的に把握します。

ステップ② 運用目標の設定

次に、現状を踏まえ、運用目標を具体的に設定します。

例えば、

・投資の定期収入で年間税引後1,000万円を確保したい

・インフレ対策を重視したい

・年7%の成長を目指し、10年で資産を2倍にしたい

・10年後に資産を倍増させたい

といった具体的な内容です。目標が曖昧なままでは、適切な資産配分は決まりません。

ステップ③ 資産配分の決定

資産運用を達成するための資産配分の決定を行います。

株式何%、債券何%、不動産何%、外貨何%、借入比率はどの程度かといった資産配分を設計します。資産運用の結果の9割は、この「資産配分」で決まるといわれており、最も重要な工程です。

ステップ④ 投資対象の選定

最後に、具体的な商品を選びます。

・日本株式であればインデックスファンドかアクティブファンドか

・個別債券か債券ETFか

・国内不動産であればどの地域のどのような不動産(一棟RC造など)か

このように正しい4つのステップを踏むことによって、目標を達成するための資産運用が自然と行われます。

ただし、冒頭で触れたように、多くの方がやってしまいがちなのが、「④の投資対象の選定」から始めてしまうことです。証券会社や銀行から勧められるとおりに投資するため、目的のない運用となってしまい、気が付くと「③の資産配分の決定」が後付けで決まってしまいます。

正しいステップを踏まずに④から逆に進めるやり方では、当初の目標を達成できるはずがありません。結果的に資産運用は失敗に終わることも珍しくありません。

資産運用は、この正しい4つのステップを踏み、設計をしっかり作ることで、成功に導く運用目標を達成することができるのです。

【当社実例】富裕層の資産配分

では、思いつきでできてしまった資産配分の見直しをしたいというご相談をいただいた方のケースを見ていきましょう。こちらは、当初の資産配分シートです。

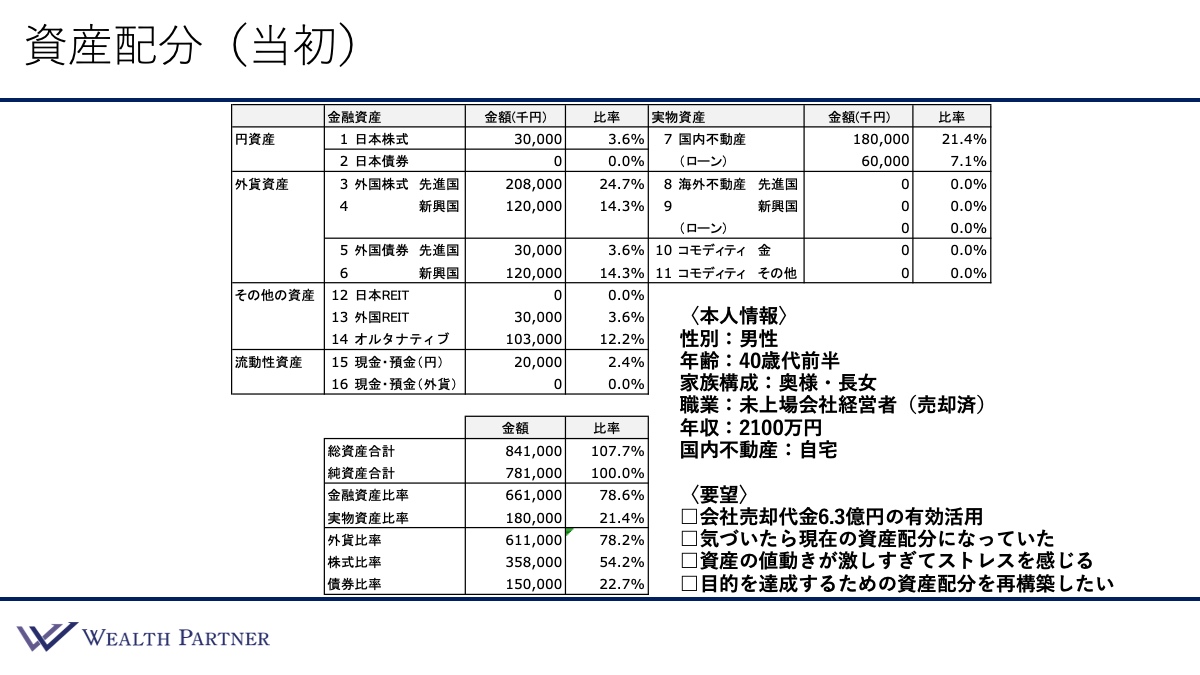

資産配分(当初)

ご本人情報

40代前半の男性で、家族構成は妻・長女の3人家族。未上場会社の経営者ですが、会社売却後、引き継ぎのため社長として残っている状況です。役員報酬は2,100万円、ご自宅(国内不動産)を所有しています。

当初の資産配分

金融資産(左側)は半数が株式で、日本株式3,000万円、先進国株式2億円、新興国株式1.2億円となっています。債券は、先進国債券3,000万円、新興国債券1.2億円と新興国債券が多い形です。その他は外国REIT3,000万円、オルタナティブ1億円、現預金2,000万円となっています。

実物資産(右側)は、ご自宅(国内不動産)が1億8,000万円と住宅ローンが6,000万円残っています。

全体のバランス

次に左下の全体のバランスを見ていきましょう。借入比率107.7%、金融資産と実物資産の割合は8対2と金融の割合が高くなっており、外貨比率は78.2%という形です。金融に占める株式と債券の割合は、株式比率54.2%、債券比率22.7%、株式の割合がかなり多い配分になっています。

ご要望

この方のご要望は次の4点でした。

・1つ目は「会社売却代金6.3億円(税引後)の有効活用」です。それを、金融機関でいわれるがままに投資している状態でした。

・2つ目は「気づいたら現在の資産配分になっていた」ため、自分が求めるものではなく、それを見直したいということです。

・3つ目は「資産の値動きが激しすぎてストレスを感じる」です。新興国株式や新興国債券をこれだけ持っていれば、値動きが激しくなるのは当然です。自身のリスク許容度を超えた投資の形であるため、これを軽減したいというご要望があります。

・4つ目は「目的を達成するための資産配分を再構築したい」です。思っていた資産配分とは違ったため、改めてご自身が資産運用において何を目標にして運用するのかをしっかり設定したうえで、資産配分と投資対象を具体的に再構築していきたいというご要望があります。

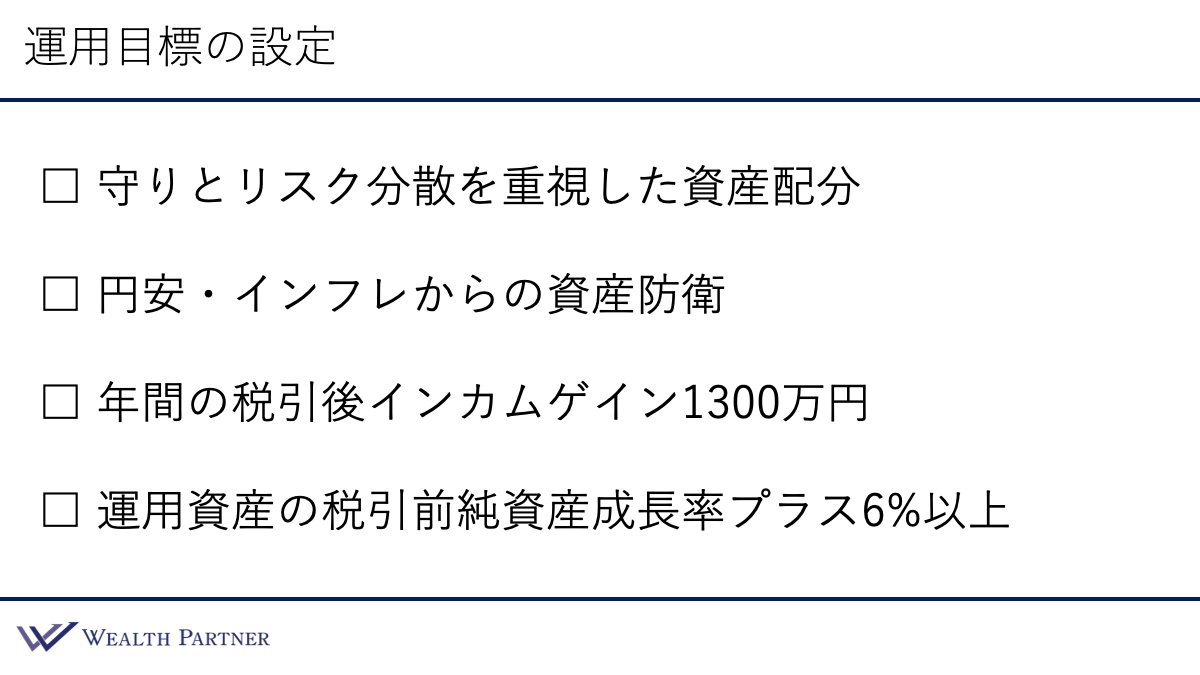

運用目標の設定

この方の資産背景、資産状況、ご要望などを踏まえ、設定した運用目標がこちらです。

①守りとリスク分散を重視した資産配分

当初の資産配分は、資産配分だけを見るとかなり攻めを重視した配分になっており、株式に偏っていたため、リスク許容度の低い方にとってはかなりストレスを感じる構成となっていました。これを見直して目標を設定しました。

②円安・インフレからの資産防衛

今後の中長期的な外貨高・円安に備え、インフレから資産を守ることを目標としています。

③年間の税引後インカムゲイン1,300万円

現状の役員報酬は年間2,100万円、手取りは1,300万円程度であるため、資産運用においても同程度のインカムゲインを目標にしています。

④運用資産の税引前純資産成長率プラス6%以上

このように明確な目標を設定しています。

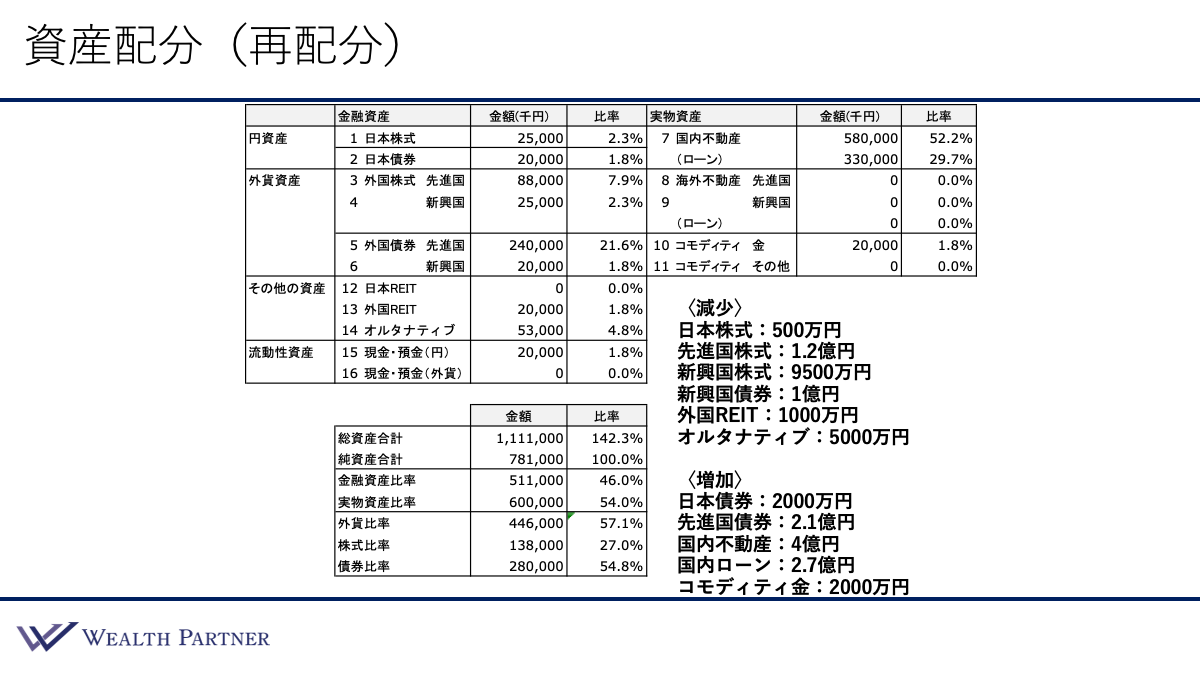

資産配分(再配分)

この目標に基づき、再配分した資産配分がこちらです。

【減少させる資産】

日本株式500万円、先進国株式1.2億円、新興国株式9,500万円と合計で2.2億円の株式を売却しています。この方は守りとリスク分散が主な運用目的なので、ここまで株式は必要ないと考えました。この程度減らしても株式は十分保有している状態です。その他、新興国債券1億円、外国REIT1,000万円、オルタナティブ(ヘッジファンド)5,000万円を減らしています。

【増加させる資産】

日本債券2,000万円、先進国債券2.1億円、国内不動産4億円、それに伴う国内ローンが2.7億円、コモディティ金2,000万円というように再配分しました。

【全体のバランス】

このような再配分を行うことで、全体のバランスがどうなったのか、左下を見ていきましょう。

借入比率

借入比率は、当初は107.7%でしたが、不動産投資の借入が増えて142.3%になっています。不動産に投資しているため、インフレに強い資産配分となり、投資効率が上がっています。

金融資産比率と実物資産比率

当初は金融資産の割合が多く、金融と実物の割合は8:2でした。再配分後は実物資産の比率が増えており、金融資産比率は46%、実物資産比率54%と概ね50:50になりました。運用目標にあるように、インフレに対するリスクヘッジが可能となっています。また、金融資産と実物資産をバランスよく保有していることから、運用目標のリスク分散にも適っています。

外貨比率

外貨比率は57.1%になりました。当初は78.2%と外貨に偏っており、円高リスクが高い状態でした。再配分後は、円高・円安にニュートラルな水準に近づき、外貨比率のバランスはよくなったといえます。円安のリスクヘッジにも対応できています。

株式比率と債券比率

金融資産に占める株式と債券の比率は、株式比率が27%、債券比率が54.8%と、概ね1:2の保有割合になりました。守りを重視しつつ、インフレ対策のための株式保有の割合としては十分といえるでしょう。

このようなバランスにすることで、目標にあった運用純資産の税引前成長率プラス6%は十分期待できると考えられます。さらに、税引後の年間インカムゲイン1,300万円は、先進国債券2.4億円と、国内不動産4億円の投資によって十分捻出できる見込みです。結果として、運用目標を達成するための資産配分に再配分することができました。これが、思いつきではなく、「設計」に基づく運用といえます。

まとめ

最後に、今回のテーマである「富裕層の資産運用において正しい4つのステップとは?」をまとめます。ポイントは4つです。

ポイント1)投資対象の選定から入り資産配分が歪むパターン多数

4つの正しいステップでお伝えしたように、投資対象を選定するのは最後のステップです。しかし、投資対象の選定から入る方が圧倒的に多く見受けられます。金融機関から株式や債券、ファンドラップ、投資信託などを提案されて投資すると、資産配分は完成してしまいます。これは最も避けなければならない、思いつきによる投資パターンです。しっかりと現状分析から始めることが重要です。

ポイント2)現在の本人、資産の状況と希望から運用目標を設定

資産運用の第一歩は、現状分析です。目標が曖昧なままでは、正しい資産配分は決まりません。ご自身の状況や資産状況を正確に把握したうえで、今回の実例のように、できるだけ具体的な数値で運用目標を設定するとよいでしょう。

ポイント3)運用目標を達成するための資産配分を決定

資産運用の結果の9割は資産配分で決まるといわれています。株式何%、債券何%、不動産何%、それ以外の資産に何%といった資産配分が最も重要です。運用目標を達成するための資産配分を決定するのが3つ目のステップとなります。

ポイント4)運用目標を実現するための具体的な投資対象を選定

資産配分が決まって初めて、具体的な投資対象を選びます。資産配分である程度全体のバランスは決まりますが、具体的な投資対象の選定ももちろん大事です。

例えば、インカムゲインの獲得が主な目標である場合、同じ債券でも、配当のないインデックスファンドでは、インカムゲインは入ってきません。純資産成長6%が目標である場合、コストが高いアクティブファンド型の債券ファンドでは、目標を達成できない可能性が高くなります。

インカムゲインを得るのであれば個別債券ポートフォリオに、純資産成長6%を目指すのであればコストの安いインデックスファンドや実績リターンの高いヘッジファンドに投資すると、目標の達成が現実味を帯びてくるでしょう。

このように運用目標を設定したうえで、それを実現するための具体的な投資対象を選定していくことが、資産配分決定後に行う資産配分の最後の大事なステップとなります。

富裕層の資産運用は数億円~10億円規模の運用となるケースが多いです。そのため、金融機関から提案されたとおりに安易に投資するのではなく、ご自身が、何を達成したくて、具体的にどのような目標があるのか、数値を設定したうえで資産配分を決め、投資対象を選ぶという『設計』をもとに運用していくことが、富裕層にふさわしい資産運用の姿といえるでしょう。

本日は「富裕層の資産運用は思いつきでなく『設計』でしなければならない理由」という内容でお届けさせていただきました。

現在の資産配分に違和感がある方や、会社売却後の資金運用に不安を感じている方は少なくありません。ウェルス・パートナーでは、商品提案から入るのではなく、現状分析と目標設定から始める「設計型」の資産運用をご提案しています。本気で資産を守り、次世代へつなげたいとお考えの方は、ぜひ一度ご相談ください。