こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回の記事のテーマは「2026年から資産運用をはじめる前に押さえておきたいポイント」です。

今回は2026年から資産運用を初めて本格的にはじめる富裕層の方に向けまして、私が富裕層の資産運用を20年お手伝いしてきた経験からお伝えしたいと思う10のことがあります。そういった内容についてお伝えできればと思います。

細かい株式や債券をどうするかとか、テクニックとかではなく、もっと本質的に「ここを押さえておかないととんでもないことになる」「こういうことが一番大事」といった資産運用の本質的に大事なことについてお伝えできればと思います。

目次

2026年から資産運用をはじめる富裕層に伝えたい10のこと

2026年から資産運用をはじめる富裕層に伝えたい10のことを1つずつお伝えしていければと思います。

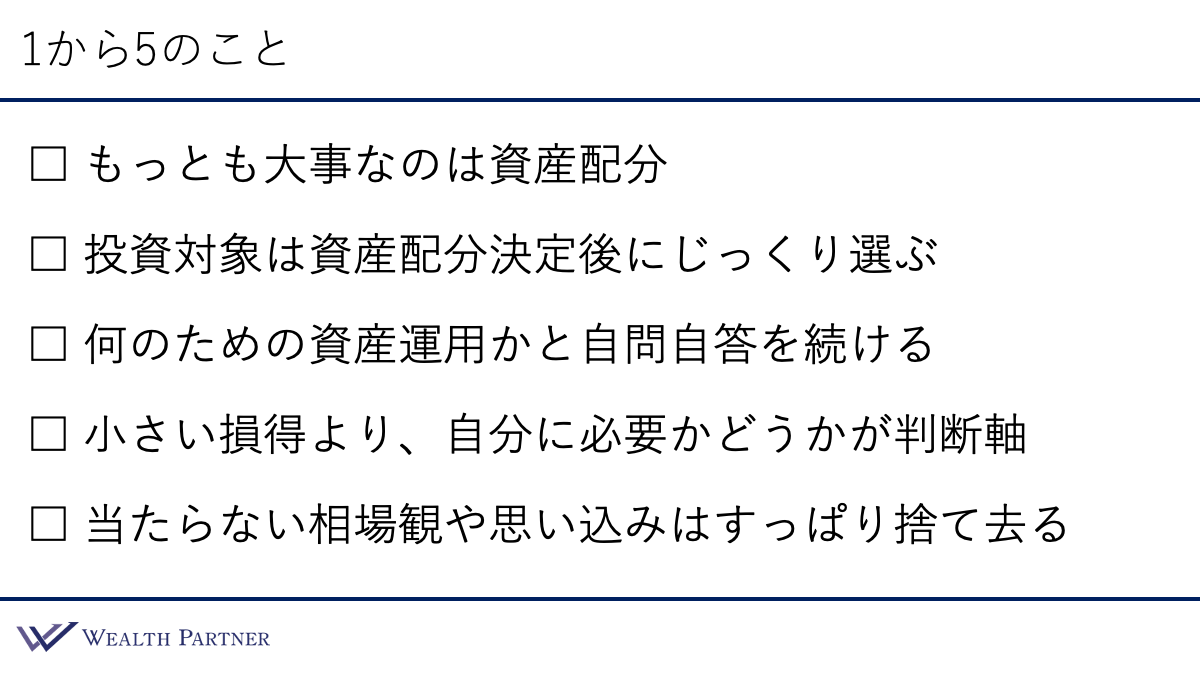

もっとも大事なのは資産配分

1つ目は、もっとも大事なのは資産配分ということです。

当社の記事をご覧いただいている方は耳にタコができるくらい聞いていらっしゃるかもしれませんが、資産運用の結果の9割は資産配分で決まると言われています。

ですので、株式や債券、不動産や借入、この配分が決まるわけです。

この9割で決まると分かっているので、配分をどうするのが自分にとって最適なのかを考えるのが一番大事です。

最初にたくさんの時間を使って資産配分を考えるのが一番大事ですので、今回最初にお伝えしたかったことになります。

投資対象は資産配分決定後にじっくり選ぶ

2つ目は、投資対象は資産配分決定後にじっくり選ぶということです。

一番大事な資産配分(株式や債券、不動産に何割ずつ投資しましょう、いくらずつ投資しましょう)を決めました。

そのあとに債券だったら1億円なので、1億円の中の債券に具体的にどうやって投資するか、どういった債券にどのように投資していくか、というのを考えましょう。不動産は3億円なので、3億円の中でどういう物件にどのように投資していくのかを決める。資産配分が決まったあとに具体的な投資対象をじっくり選んでいく、というような順番になります。

これが逆になっている方は本当に多いです。

金融機関のアプローチがそうなっているのが原因の一つではありますが、いろいろな投資信託や不動産が出ましたとか、こういった提案がたくさん来ます。

この資産配分をどうするか考える前に具体的な投資対象を検討してしまい、勢いで株式などに投資してしまう。逆になってしまっている。資産配分を決めた上で投資対象を考えなければいけないのに、投資対象を検討して投資していき、資産配分が気付いたら出来上がっていて、変な配分になっている。こういったことが非常に多いです。

資産配分を決めたあとに具体的な投資対象を決めるという順番でしっかり考えることが大事だということです。

何のための資産運用かと自問自答を続ける

3つ目が、何のための資産運用かと自問自答を続けることです。

哲学みたいな話になってきていますが、これはどういうことかと言いますと、結局は「資産運用をこうしてください」という答えは誰も分からないということです。

20年この仕事をやっている私でも、「こうしてください」というふうに全ての人に共通する資産運用の答えはないです。こういう運用にしてくださいと全ての人にお伝えできるものはないです。なぜかというと、一人一人最適な資産運用が違います。

その人が持っている状況、年齢、家族構成、年収、仕事に対する状況、今は現役なのか辞めたあとなのか、いろいろな要素によって最適な配分が決まります。

その方のご希望やご要望、こういったものまで入れだすと、千人いたら千通り最適な資産運用、資産配分が違ってきます。

と考えると、どうしたら最適な資産運用に近づけるのか、自問自答し続けるしかありません。

どのような資産運用が自分に合うのか、何のために自分は資産運用をしているのか、これをずっと自問自答し続けることによって最適な資産配分に近づくプロセスになっていくわけです。

資産運用の最適解の答えが自分の中にしかないので、自問自答するのは特に大事かなと思います。

もちろん自問自答してもそのときは分からないかもしれないです。ですが、無駄ではありません。

そういったことを繰り返して、毎回資産運用をしてみて、ここはだめとか、あそこはだめとか、再構築していくことに役に立ったりとか、いずれ最適解に近づけることを考えると、この自問自答というプロセスは外せないと思います。特に考え続ける必要があるのかなと思います。

特に何のためにしているのかという運用目標をしっかり定める必要があるかなと思います。

それをしっかり書き出して、3つや4つくらいにまとめられると資産運用の軸が決まるかと思います。

それを達成するために「このような運用をしているんだ」ということをしっかり明確にすることが大事かなと思います。その為に自問自答を繰り返すことが大事かと思います。

小さい損得より、自分に必要かどうかが判断軸

4つ目が、小さい損得より自分に必要かどうかが判断軸ということです。

これは資産運用初心者の方にありがちです。

資産運用をこの目的でこうします。3つ目の自問自答を繰り返してこういう目標の為にやります。退職後の定期収入を安定させる。リスク分散する。いろいろな目標があって、こういう資産運用をしたらそれがある程度達成できるのが見えているにも関わらず、小さい損得にこだわっている方がいます。

例えば今は日経平均が4万円ですが、3万9,000円になったらいこうとか、もうちょっと下がったらいこうとか、もうちょっと円高になったらいこうとか、言う方がいます。それって本当に必要ですかと思うことが結構あります。その数%安い状態で買うことが資産運用の目的なのかといったら、そうではないと思います。

もっと大枠の目標を達成するためにやるにも関わらず、小さな損得にこだわることによってずっと永遠に投資できないわけです。もっと円高にいったらいこうと思っても、もっと円安にいき続ける可能性もあります。目標自体も達成できません。それは意味のないことになりませんか、ということです。

小さな損得にこだわるよりも本当の大きな目標を達成するのが資産運用の目的ですから、小さな利益や損失よりも自分に必要かどうかが大事な判断軸だと思います。それを達成できるかどうかで全ての行動を決めることが大事なのかなと思います。

当たらない相場観や思い込みはすっぱり捨て去る

5つ目が、当たらない相場観や思い込みはすっぱり捨て去ることです。

4つ目とも関係していますが、正直当たらないです。

金融機関のプロが円高にいくとずっと言い続けてずっとドル高、円安にいっているではないですか。この道で30年、40年やっているプロでも明日の相場は分からないし、1年後の相場なんて分からないです。

なので、投資を今年からはじめる方の相場観は当たるわけがないと思います。当たったとしてもまぐれだと言えるでしょう。そう考えると相場観というのは捨てたほうがいいと思います。

相場観や思い込みはすっぱり捨てて、自分にとって本当に何が必要かということにフォーカスして考えたほうが絶対にいい資産運用ができると思います。

絶対に株高になる。円安になる。円高になる。そういう思い込みは捨てて、自分がどういう状態になるのが資産運用において幸せなのかを明確にして、相場観を捨てた上で配分を作ることが大事なのかなと思います。

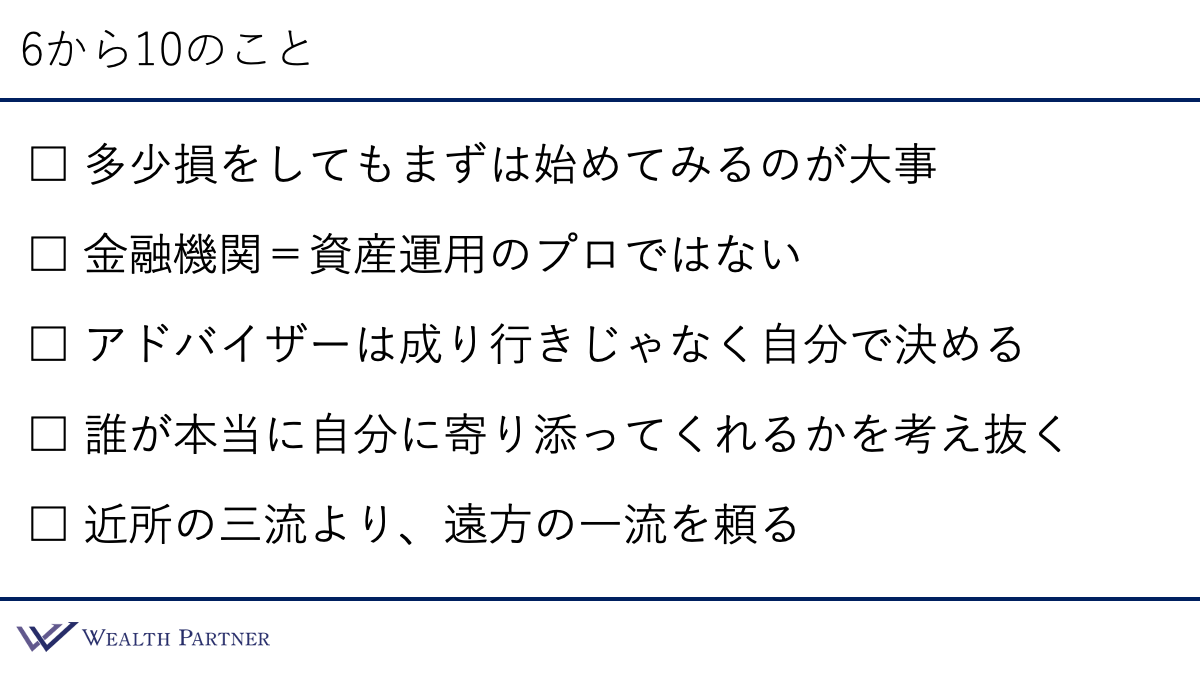

多少損をしてもまずは始めてみるのが大事

6つ目が、多少損をしてもまずは始めてみるのが大事ということです。

はじめて本格的に資産運用をする方に多いのが、損をするのが怖いという方です。投資したあとに円高にいったり株式が下がったり、怖いのは分かります。

これには結構慣れもあります。やってみてすごくドキドキして不安になる方は投資自体向いていない可能性もあります。

ただ、意外と値動きに慣れると「全然大丈夫でした」みたいな方もいらっしゃいます。やったことがないので不安になって、なかなか一歩を踏み出せないことも多いです。少額でもいいのでまずは投資してみるというのが大事なのかなと思います。

数億円の運用を検討していたら、数千万円でもいいのでまずは投資してみる。その資産の値動きに慣れる。為替の動きと株式の動きに慣れる。そのようにして少額投資すれば、投資額も最低限に抑えられますし、値動きにも慣れますので、まずは始めてみる、やってみて慣れるということが大事なのかなと思います。

小学校のときに自転車に乗る練習でも、結局家でどれだけ自転車に乗るという本を読んでも、乗れるわけありません。まずは乗ってみる必要があるのではないかと思います。

実際に乗ってみると転ぶときもあります。そういう過程を経ないと自転車に乗れるようになりません。まずはやってみるのが大事なのかなと思います。

多少損をする可能性はありますが、それは必要なプロセスというふうに割り切ったほうがいいかと思います。

金融機関=資産運用のプロではない

7つ目は、金融機関=資産運用のプロではないということです。

ここからは資産運用のアドバイスをするアドバイザーの方や担当者の方の話になってきます。

多くの富裕層の方や資産運用をされている方は、金融機関はプロフェッショナルだと思うかもしれません。

正直全然そんなことはないです。

特に銀行はお金を貸したり、預金したりするのがメイン業務です。資産運用に詳しい人は少なくとも私が知っている中では一人もいないと思います。資産運用のアセットマネジメントをしているとか、特別な事をしているとか、そういう人は詳しいかもしれないですが、ほとんどの人は詳しくないです。

証券会社にも詳しい人はいるかもしれません。ただ、いてもかなり限定的です。生の株式に詳しい。特別な仕組債に詳しい。ラップに詳しい。そういう人はいますが、資産運用全体に詳しくて富裕層の資産運用を網羅しているという人は正直あんまりいないかなと思います。

金融機関=資産運用のプロで全てを任せればいいというのは大きな間違いということは肝に銘じたほうがいいかなと思います。なので、金融機関に丸投げや全てを信頼してお任せにすることは、やめたほうがいいかなと思います。

金融機関が提案する仕組債やラップ口座には、「すごくいいよね」と思って飛びつくのではなく、疑いの目を持ちながら本当に必要かどうかを自分自身で考えることが大事かなと思います。

アドバイザーは成り行きじゃなく自分で決める

8つ目が、アドバイザーは成り行きじゃなく自分で決めることです。

資産運用のアドバイザーです。

金融機関は口座を持ってたくさん預けていると勝手に担当が決まっていることや、アドバイザーが決まっていることがあります。

正直個人的には「何だそれ」と思うわけです。

資産運用のアドバイザーはものすごく大事ではないですか。適当に決めるのではなくて、自分に合っているアドバイザー、自分と考え方が似ているアドバイザー、共通認識があるアドバイザーだからこそ預けるのではないかと思います。

ただ、そのアドバイザーの考え方や理念、そういうものが分からない中でお願いしているケースが非常に多いのかなと思います。そういうケースだと、思ったような提案を受けられないことや、資産運用をお願いしても全然うまくいかないということが発生してきます。

やはり資産運用のアドバイザーはしっかり自分が預けたいと思うような考え方、経歴、キャリアを持っている人を自分で選んで資産運用をお願いするというのがいいかなと思います。

誰が本当に自分に寄り添ってくれるかを考え抜く

9つ目が、誰が本当に自分に寄り添ってくれるかを考え抜くということです。

これもアドバイザーについてです。

自分のことを本当に考えてくれている人というのは、一握りの人だと思ったほうがいいかなと思います。

そういう中でいろいろな金融機関や資産運用のアドバイザー、私たちのようなIFA、いろいろな会社や担当者がいる中で、数はすごく少ないと思いますが、本当に自分のことを考えてくれている人というのは、一握りだけはいるのではないかなと思います。それは担当者の人が特別よかったり、会社がよかったり、自分との相性がよかったり、いろいろな理由があると思います。

自分が知っている周りの中でもそういう本物は間違いなく存在しているかなと思います。ただ割合としては偽物9割、本物1割くらいです。それくらいのイメージかと思います。

誰が本当に自分のことを考えてくれているか。自分側に立ってくれているか。寄り添ってくれているか。これを考え抜くのは大事な作業かなと思います。そして考え抜くだけでなくて、実際にいろいろなアドバイザーの人の話を聞いてどの人に任せればいいのかをしっかり判断するということをしていく必要があると思います。

最初はやはり分からないわけです。全ての人が正しいことを言っているように聞こえますが、いろいろな人の話を聞くという過程を経ることによって少しずつ目利き力はついてくるわけです。そういった中で、本当に自分がまかせてもいいと思えるようなアドバイザーをしっかり決めていくことが大事なのかなと思います。

近所の三流より、遠方の一流を頼る

最後の10個目が、近所の三流より遠方の一流を頼ることです。

これは主に地方富裕層の方向けにお伝えしたい内容です。

どうしても東京、大阪、名古屋、都心の金融機関や資産運用のアドバイザーよりも地方の金融機関のアドバイザーの方のほうが提案内容やアドバイス内容のレベルは下がる傾向にあるのかなと思います。

そういう中で、よく通ってくれる、よく顔を出してくれる、よく連絡してくれる、年末年始にカレンダーをくれる、そういうことで情が湧いて「資産運用で何億円預けます。お願いします」。地方富裕層の方は、そういうことが往々にしてあります。

ただ、そういったことによって決めたアドバイザーの方との資産運用は、やはりうまくいかないケースのほうが多いです。

情で決めているのでうまくいっているときはいいですが、いかなかったときにうまくコミュニケーションが取れなかったり、思ったふうにならなかったり、こういったことでこじれてしまったり、資産運用自体失敗してしまうケースは大いにあるわけです。

今の時代、自分の地元や近所の金融機関に頼らなくても、どこに住んでいたとしても東京や大阪、都心のアドバイザーに資産運用の相談はいつでもできる時代になっています。

ZOOMやリモートなどを使えば連絡も取れますし、ミーティングもできます。電話もあります。東京にたまに一回来るとか、そういうことをすることによって不安を減らしながら、主にリモートでミーティングをすることによって、都心のアドバイザーにも資産運用の相談ができるわけです。

そう考えると、よく会いに来てくれるからと地元のアドバイザーにお願いするよりも、リモートで相談できていい提案をしてくれる都心の一流アドバイザーにお願いするほうが絶対に資産運用がうまくいくのではないかなと思います。

これは地方富裕層の方に限定したことかもしれないですが、近所の三流アドバイザーより遠方の一流アドバイザーを頼ったほうがうまくいく可能性が高いのかなと思います。以上が10個目です。

当社は富裕層の方の資産運用をお手伝いしております。

資産配分全体の最適化から具体的な金融資産・不動産への投資、資産管理会社を含めた税務の最適化まで幅広いご提案をしております。

資産運用をお考えの方やお困りの方は気軽に当社の個別相談にお申し込みください。

無料の個別相談はこちらから>>https://wealth-partner-re.com/meeting/