皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「『女性富裕層』のための最適な資産運用戦略」です。

近年、当社への女性富裕層からの資産運用のご相談が急増しており、お話を伺う中で、女性富裕層特有のお悩みがあることに気づき、女性富裕層が抱える課題を深く掘り下げ、どのように資産運用を進めていけばよいのか、具体的な実例とともにお伝えします。

女性富裕層とは

「女性富裕層」という言葉は聞き馴染みがないかもしれません。まずは、「女性富裕層」とはどのような人を指すのかご説明しましょう。これは、「女性で多額の資産を保有している方」であることから、私が考えた造語です。私自身が持つ、主なイメージを4つ挙げました。

圧倒的に「相続富裕層」の割合が多い

女性富裕層の中には、ご自身で会社を設立しその会社が成長して資産家になった方や、その会社を売却して富裕層になった方は少ないと思います。「相続富裕層」とは、旦那様が会社オーナーの奥様で旦那様が亡くなった後、その会社や資産を相続した方、お父様やお爺様が会社オーナーで多額の資産を築き、それを相続した方、土地を所有する地主がご家族の方で、その土地を相続した方などをいいます。女性富裕層の中には、このような相続富裕層の割合が多い傾向です。

多額の資産を相続し純資産数億円以上の状態

多額の資産を相続し、純資産が数億円以上の状態であれば女性富裕層と言ってよいと思います。そのような方が当社に相談されています。

年齢は30代から80代と幅広い

年齢層は幅広く、30~40代の方は、お父様やお母様が亡くなって相続して富裕層になった方、70~80代の方は、旦那様が亡くなって富裕層になった方、そのようなパターンがあります。

ほとんどが投資初心者で資産運用に詳しくない

これは女性富裕層に共通していることです。投資初心者で、資産運用に詳しくない方が多くみられます。女性富裕層の方で、株式運用の経験が豊富で毎日チャートを見ているような方は、正直、私は出会ったことがありません。ほとんどの方が初心者、もしくは少しは経験があるという程度の方が多いのではないでしょうか。

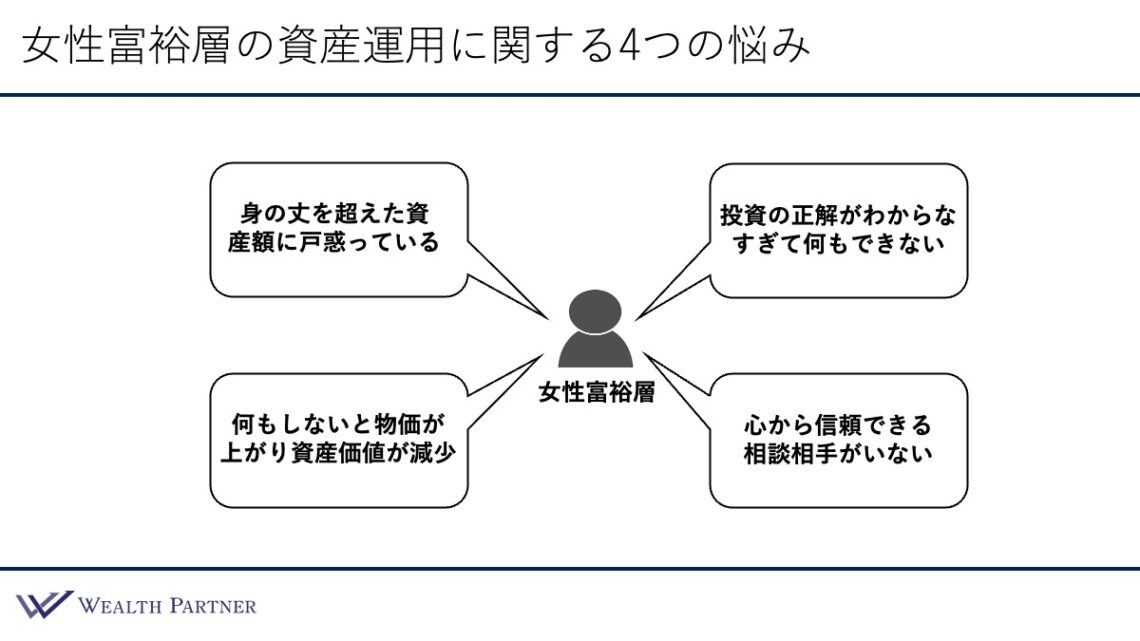

女性富裕層の資産運用に関する4つの悩み

では、女性富裕層の方は、資産運用に関してどのようなことに悩んでいらっしゃるのでしょうか。さまざまな悩みがある中で、次の4つの悩みに集約されるのではないかと考えました。

身の丈を超えた資産額に戸惑っている

一般的な富裕層は、時間をかけて資産を増やし、資産が増えるごとに投資リテラシーを高めていくという経験を積んでいます。一方で、女性富裕層の方には相続富裕層が多いので、投資経験がないまま気づいたら多額の資産を手にしている方がほとんどです。明らかに身の丈を超えた資産額を得ているので、その状況に戸惑いを覚えている方が多いのではないかと考えます。

何もしないと物価が上がり資産価値が減少

戸惑っているからといって何もしないとどうなるでしょうか。物価上昇による実質的な資産価値の減少が2つ目のお悩みです。例えば、毎年2%物価が上がると、実質的な資産価値も2%減っていくことになります。つまり、何もしないとじわじわと資産が減っていくことになるわけです。このことは、昨今のネットやニュース報道により女性富裕層の方にも広く認識されており、「何もしないのはもったいない」というお悩みを抱えている方が増えています。

投資の正解がわからなすぎて何もできない

投資の世界は選択肢が極めて多く、一つの証券会社でさえ何百という金融商品を扱い、ネット証券に至っては2000本超の投資信託を扱っています。選択肢が多すぎる上に、さまざまな情報源から多様な意見が飛び交うため、正解が何なのかわからなくなってしまうわけです。結局、「わからなくて何もできない」という女性富裕層の方が多いのではないかと思います。

心から信頼できる相談相手がいない

故人を担当していた証券会社や金融機関などの担当者が、そのまま女性富裕層の担当を引き継ぐケースが一般的になっているのではないでしょうか。故人はその担当者を信頼していたかもしれませんが、女性富裕層の方にとってはほぼ初対面の相手であるため、その担当者を信頼できない場合もあります。

また、故人とは相性がよかったかもしれませんが、相続された女性富裕層の方とも相性がよいとは限りません。心から信頼できる相談相手がいないということに悩んでいる方は結構いらっしゃいます。

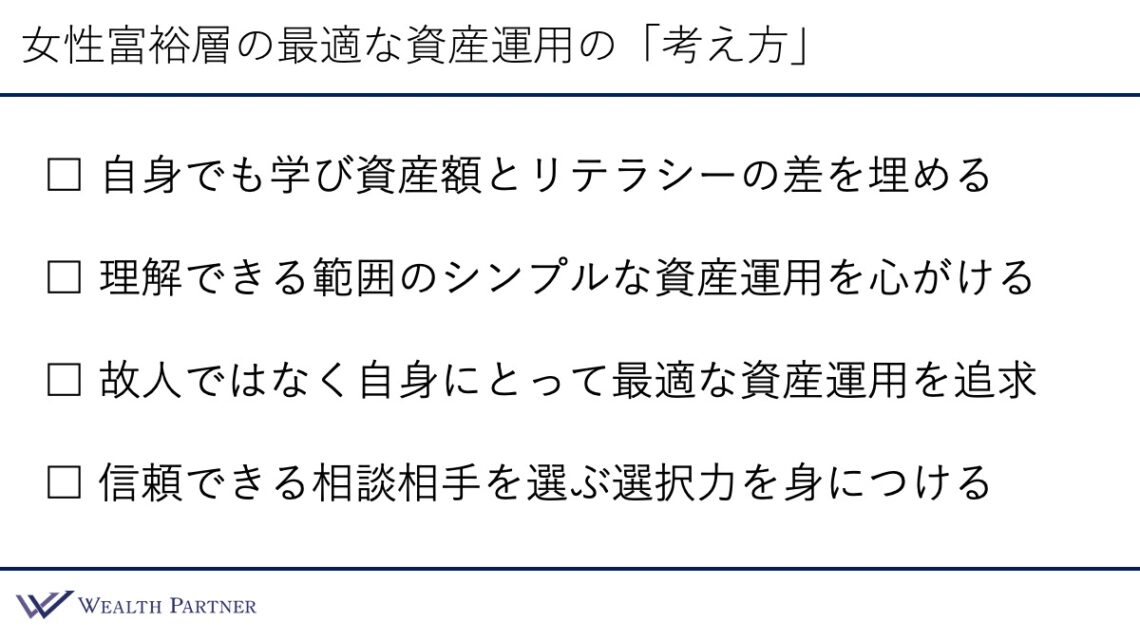

女性富裕層の最適な資産運用の「考え方」

ここからは、女性富裕層の最適な資産運用の考え方をお伝えします。ポイントを4つにまとめました。

ポイント1)自身でも学び資産額とリテラシーの差を埋める

人間は理解できないと、思考停止に陥りがちです。その結果、多くの女性富裕層は、詳しそうな知人や、もともと旦那様を担当していた金融機関の担当者、営業マンなどに丸投げしてしまうことが多くなります。しかし、丸投げすると多くの場合はうまくいかないケースがほとんどです。また、あまりにも知識がないと金融機関の担当者に軽んじられるケースもあるかもしれません。

資産額に見合ったリテラシーを身につけるのは時間がかかります。しかし、全く何も学ばずに丸投げするのではなく、少しでもそこに近づけるように努力することが大事です。10のうち1や2だけでも学ぼうとする姿勢があれば、担当者とのやりとりや対応、理解度は変わってくるでしょう。

ポイント2)理解できる範囲のシンプルな資産運用を心がける

わからないまま、担当者が勧めるものがよいと信じて投資してしまうことはありませんか?そのような方は、一度立ち止まって考えてみてください。その金融商品の内容を本当に理解できているでしょうか。

実際に当社にご相談に来られる、既に金融機関で資産運用されている女性富裕層の方に資産状況を伺うと、ほとんどの方はその金融商品の内容を理解していません。多くの方が、金融機関の担当者に勧められるがまま、ご自身の理解の範疇を超えた複雑な金融商品に投資しているのが実情です。それではリスクも高く、望ましくありません。ご自身が理解できる範囲の、できるだけシンプルな資産運用から始めるのがよろしいかと思います。

ポイント3)自身にとって最適な資産運用を追求

女性富裕層の中には、故人が行っていた資産運用をそのまま引き継いで運用しているケースが少なくありません。しかし、その運用はあくまで故人にとって最適であったわけで、それがご本人にとっても同様に最適であるとは限りません。

相続した方は故人とは別人ですし、許容できるリスクや投資目的など求めているものも異なります。したがって、故人の運用をそのまま引き継げばよいという考え方は危うく、ご本人にとって最適な資産運用を見直すことが重要であると考えます。

ポイント4)信頼できる相談相手を選ぶ選択力を身につける

資産運用を丸投げするのは好ましくありません。しかし、資産額に見合うだけのリテラシーを身につけることは容易ではありません。では、どうすればいいのでしょうか。ある程度は信頼できる相談相手、資産運用のパートナーに任せる必要があると思います。そして、それを誰にするのかが極めて重要です。

故人を担当していた銀行や証券会社の担当者にそのまま任せるのは、必ずしも自分にとって最適な選択とはいえません。大事なのは、自分の意思で誰に任せるのか、最適な人を選ぶ選択力を身につけることです。

そのためには、信頼できる相手を自分の足で探し、その人の人となりや経歴、所属する会社の方向性などを見極める目利き力を養うことが不可欠といえるでしょう。

実際に、多くの女性富裕層は、限られた1人にしか相談していないために、視野が狭くなっているケースが多いです。ですから、1人や2人に限らず、複数のアドバイザーに会って相談し、自分に合う相談相手を見つけることが肝要です。

女性富裕層の最適な資産運用の「戦略」

ここからは、女性富裕層の最適な資産運用戦略についてご説明します。4つの戦略を挙げています。

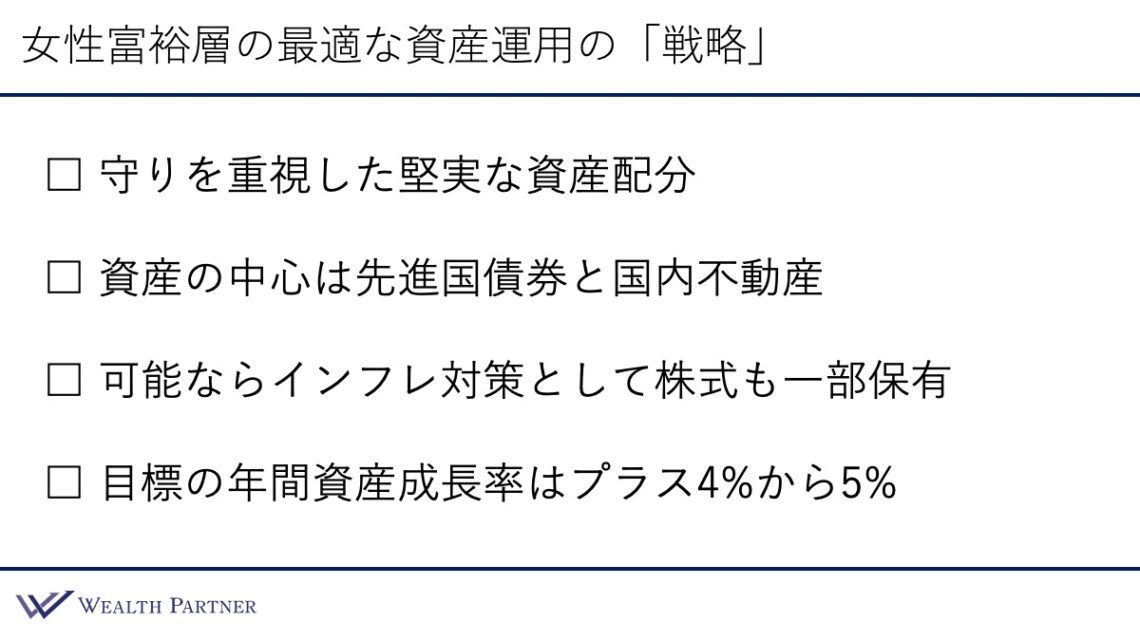

戦略1)守りを重視した堅実な資産配分

女性富裕層の場合、相続富裕層が多いため、資産運用の経験がほとんどなく、資産額とご自身のリテラシーにギャップがあるケースが特徴です。それを考慮すると、攻めの資産運用は合わない可能性が高いでしょう。このようなケースでは、資産を積極的に増やすというよりは、守りを重視して減らさないことを目的とした堅実な運用が合っていると考えます。

戦略2)資産の中心は先進国債券と国内不動産

守りを重視することを考えると、為替変動リスクをどれだけ許容できるかにもよりますが、基本的にはそれなりに高い利回りで運用できる米ドル建てを含めた先進国債券がおすすめです。そしてもう一つ、相続対策にもなり、価格推移が安定しているため安定的な家賃収入が見込める国内不動産が挙げられます。この2つを資産の中心にしていくのが最適な資産配分ではないかと思います。

戦略3)可能ならインフレ対策として株式も一部保有

株式は、経済合理性だけを考えると保有した方がいいでしょう。世の中の物価が上昇しているときに、不動産とともに株式を持っていると、価格上昇していく可能性を考えてインフレ対策になります。

しかしながら、株式は値動きが激しいものです。それを持った方がよいかは、その方のリスク許容度によります。「可能なら」としたのはそういう意味です。株式を持つことができるリスク許容度があるのであれば保有した方がよいでしょう。

戦略4)目標の年間資産成長率はプラス4%から5%

女性富裕層の方にとっての最適な年間の資産成長率の目標としては、現在は4%~5%に設定して運用していくのがよいと考えています。守りを重視した堅実な運用を考慮すると、このぐらいが相場ではないかと思います。

女性富裕層の資産運用実例

ここからは、実際に私たちがお手伝いさせていただいた女性富裕層の方の実例をご紹介します。

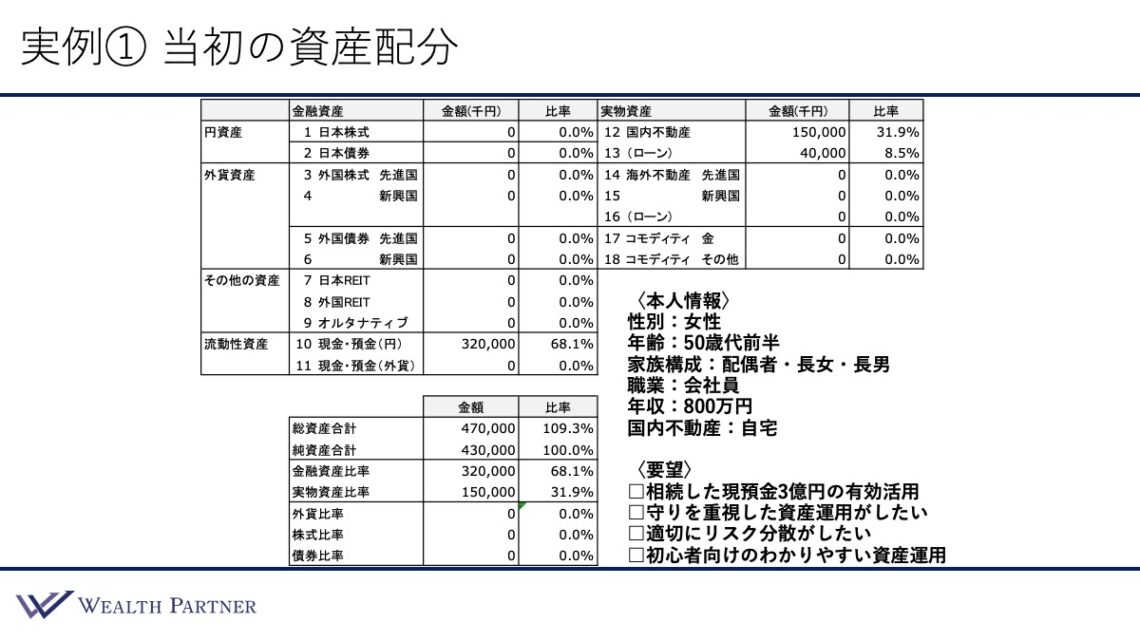

実例①当初の資産配分

こちらは資産配分シートと呼ばれるもので、その方が保有している資産状況を端的に表した表です。左側が金融資産で右側が実物資産です。この方の当初の資産状況を表しています。

このようなお悩みを持ちながら、資産運用をどうするのが正解か、真剣に考えている方が多いのではないでしょうか。

では、ご本人情報から見ていきましょう。年齢は50代前半の女性の方で、家族構成は配偶者、長女、長男の4人家族です。この方はお父様が亡くなられて多額の資産を承継されて女性富裕層になった方です。職業は会社員、年収は800万円、国内不動産はご自宅です。

次に資産状況を見ていきます。現預金は相続した資産だと思いますが、3億2,000万円、実物資産は国内不動産が1億5,000万円でご自宅です。そして、住宅ローンは4,000万円と、シンプルな状況です。

全体のバランスは左下をご覧ください。純資産が4億3,000万円に対して、総資産が4億7,000万円、借入比率は109.3%です。金融資産と実物資産の割合は68.1%:31.9%で、金融の割合が圧倒的に大きい状況です。外貨・株式・債券は持っていないので0%です。

次にこの方のご要望を確認します。

1つ目は、「相続した現預金3億円の有効活用」です。3億2,000万円の現預金があり、その中の3億円が相続した現預金で、それを有効活用したいというご要望です。

2つ目は、「守りを重視した資産運用がしたい」です。これは多くの相続富裕層が目標としている運用です。資産を2倍、3倍にしたいと考えている相続富裕層は少ないと思います。もともとご自身のものではないですし、積極的に増やすよりは減らさないでインフレに負けない程度の運用をしたい方が多いです。

3つ目は、「適切にリスク分散がしたい」です。何か一つに投資するのではなく、「リスクを集中させたくない」「いろいろな資産にある程度分散し、何が起こっても対応できる状況にしたい」というご要望です。

4つ目は、「初心者向けのわかりやすい資産運用」です。資産状況を見ればわかるように、この女性富裕層の方もほぼ資産運用の経験がありません。ですから、理解できない難しい運用や、複雑でリスクが高すぎる資産に投資することをお望みではありません。「極めてわかりやすく、シンプルな運用がしたい」というご要望です。

実例①(再配分後の資産配分)

ご本人様の状況や資産状況、ご要望を伺って、当社がご提案させていただいた再配分は次のとおりです。

.jpeg)

現預金3億円を使って増加させた資産は次のようになっています。日本株式に1,000万円、先進国株式に3,000万円、新興国株式に1,000万円というように、株式にも投資しています。それぞれインデックスファンドと呼ばれる、低コストで株式に分散して投資できるファンドで運用しています。ですから、株式には合計で5,000万円投資していることになります。

次に先進国債券は1.8億円、個別の米ドル建て債券のポートフォリオに投資しています。外国REITは外国のETFに1,000万円、国内不動産には1.5億円、国内ローンは1億円ということなので、頭金を5,000万円出して投資しています。投資先は神奈川県の新築木造アパートです。そして、最後にコモディティ金は外国のETFに1,000万円投資しています。

このように再配分した後の全体のバランスについて、左下を見ながら確認していきましょう。借入比率は132.6%に上昇しています。1億円の借入をしているので、借入比率が上がって投資効率が上がっています。金融資産と実物資産の割合は45.6%:54.4%です。これまで金融の割合が大きかったのですが、概ね50:50になっています。

外貨はもともとありませんでしたが、債券や株式に投資しているので53.5%になっています。外貨比率は50%が円安にも円高にも強いニュートラルな状態ですので、ちょうどいいバランスになりました。

金融資産に占める株式と債券の割合は、株式が19.2%、債券が69.2%なので、大体2対7になっており、債券の割合が大きくなっています。極めて保守的な運用を考えた場合、これぐらい債券の割合が大きく、株式の割合が小さくてもよいでしょう。まさに守りを徹底し、ある程度リスク分散もした資産配分になったといえます。

ご要望にもあった初心者向けのわかりやすい資産運用という意味では、インデックスファンドや個別の米債ポートフォリオ、外国ETF、実物の新築木造アパートなど、極めてわかりやすくて理解しやすい資産に投資しています。何も複雑ではない点において、シンプルで女性富裕層のご本人にとってもわかりやすく投資できているのではないかと思います。

実例②(当初の資産配分)

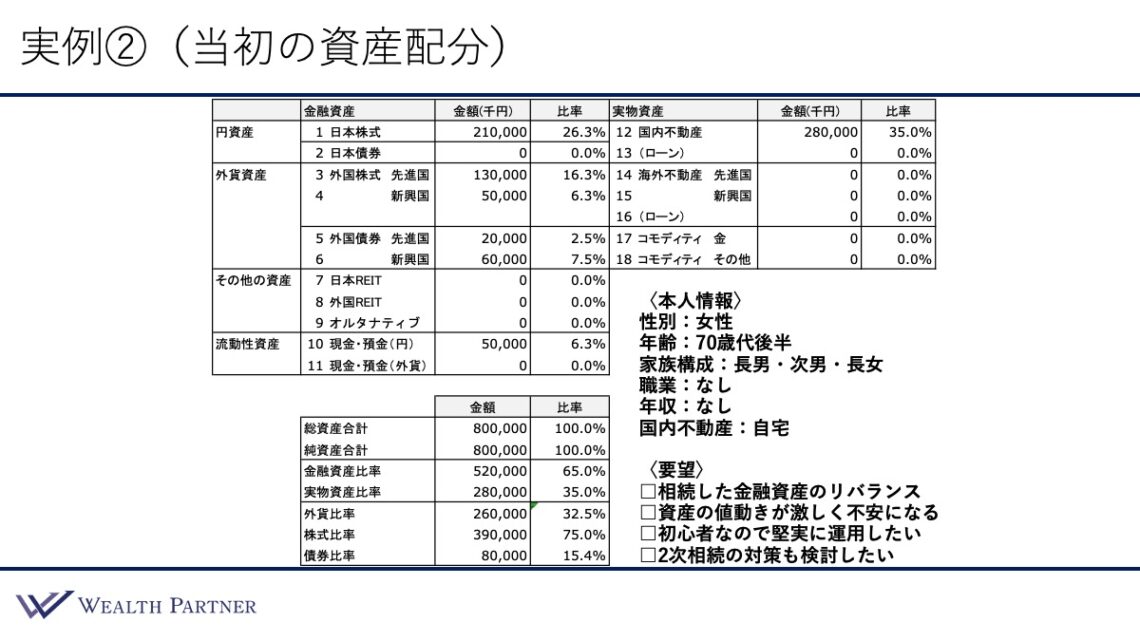

2件目の実例をご紹介します。当初の資産配分はこちらです。

ご本人情報は70代後半の女性の方で、家族構成は長男、次男、長女の4人家族です。職業はなしで年収もありません。国内不動産はご自宅です。この方の場合は、旦那様が亡くなられて資産を承継して富裕層になられた方です。実例①はお父様が亡くなった方でしたが、今回の実例は、亡くなったのが旦那様で、奥様の資産配分となります。

次に資産状況を見ていきましょう。さまざまな資産をお持ちになっており、株式の割合が大きく、日本株式が2億1,000万円、先進国株式が1億3,000万円、新興国株式が5,000万円という状況です。他には、債券が新興国通貨、ブラジルレアルやトルコリラ、メキシコペソなど値動きが激しい新興国債券を6,000万円持っています。現預金は5,000万円、国内不動産はご自宅で、2億8,000万円の価値です。

では、全体のバランスを見ていきましょう。借入をしていないので、借入比率は100%、金融資産と実物資産の比率は65%:35%、外貨比率は32.5%、株式比率は75%、債券比率は15.4%となっているので、金融に占める株式・債券の割合としては、株式過多といえます。

この方のご要望は4つです。

1つ目は「相続した金融資産のリバランス」です。相続されたのは金融資産が中心で、ご本人には合わないと気づいていらっしゃるので、その組み換えをしたいというご要望です。

2つ目は、「資産の値動きが激しく不安になる」です。現状に対する不満をお持ちです。株式や新興国資産の割合が大きく、毎日数%~5%と値動きが激しいので、今まで資産運用の経験がない方は特に不安になりやすいものです。

3つ目は、「初心者なので堅実に運用したい」です。 70代後半の女性・資産運用初心者の方で、この資産配分の状況に馴染める方は基本的にいないと思います。旦那様だったからこそ、このような資産運用に耐えられたのであって、特に高齢の女性に耐えられるものではありません。ご自身が求める堅実な運用をしたいというご要望は、当然の判断であると考えます。

4つ目は、「二次相続の対策も検討したい」です。ご家族の相続でご苦労された富裕層の方は、ご自身の相続によってご家族、お子様が大変な思いをするのは避けたいとお考えになります。この方も二次相続対策を真剣に検討されています。

実例②(再配分後の資産配分)

ご提案させていただいた再配分案はこちらです。

.jpeg)

減少させる資産は、日本株式が2億円、先進国株式が1億円、新興国株式が4,000万円、新興国債券が6,000万円で、これらの資産を売却しています。株式が多すぎる状況でした。この方のリスク許容度や投資経験、求めているリターンなどには合っていないので、ほとんど売却してもよいのではないかと思いました。

しかし、将来的なインフレなどはある程度リスクヘッジした方がよいので、少しだけ残しつつ大部分を売却している形です。また、新興国債券もいらないでしょう。これらを合計すると4億円になります。

4億円分増加させた資産はその下です。資産配分の割合が最も大きいのは先進国債券です。個別の米ドル建てのポートフォリオに2.5億円投資しています。

外国REITは外国のETFに1,000万円、国内不動産に1.2億円です。国内不動産投資は基本的に借入をすることが多いのですが、こちらは借入をせずに1.2億円をそのまま投資しています。投資先は小口化不動産です。

小口化不動産とは、一棟の不動産に投資するのではなく、いろいろな人からお金を集め、みんなで一棟不動産に投資するというイメージです。今回の小口化不動産は、中央区や港区などの好立地の商業施設やビルでした。

この小口化不動産に向いている方は、不動産の経済効果は得たいけれども、一棟の不動産の管理に耐えられない方や、リスク許容度に合わない方です。容易に投資できる形として小口化不動産という選択肢があります。この方のように70代後半のご高齢で、相続対策などを考慮して不動産を持った方がよい方には最適といえるでしょう。この方は再配分の中で1.2億円を割いています。そして最後に、コモディティ金は外国のETFに2,000万円投資しています。

次に、全体のバランスを左下で確認していきましょう。借入は増えていないので、借入比率は100%のままです。金融資産と実物資産の比率は47.5%:52.5%なので、概ね50:50になりました。外貨比率は少し上がって40%、金融に占める株式比率は13.2%、株式比率の方が圧倒的に多かったのですが、債券比率は71.1%になっています。70代後半の女性で投資経験が少なく、それほど求めるリターンも高くない方にとっては、この金融に占める株式と債券の比率は、妥当な数値ではないかと思います。

まとめ

最後に、今回のテーマの「『女性富裕層』のための最適な資産運用戦略」をまとめます。ポイントは4つです。

ポイント1)女性富裕層こそ自身で学び大事な資産を守る

相続富裕層なので、よくわからないからといって丸投げするのは最も避けなければなりません。その資産のことを本当に考えられるのはご自身だけです。女性富裕層だからこそしっかり学び、大事な資産を守るという意識が大事です。

ポイント2)故人ではなく自身にとって最適な資産運用を追求

相続富裕層の方とお話をしていると、故人の方の運用をそのまま引き継いで運用している方が多く見受けられます。しかし、それがご本人にとって最適である可能性は極めて低いでしょう。資産運用は生きている方の人生を支えるためのものです。ご本人にとって最適な形を常に求めていくことが大切です。

ポイント3)わかりやすくシンプルな資産運用を選ぶ

複雑で理解できない運用は避けるべきです。ご自身の理解の範囲を超えている投資は、たとえ成果が出そうなものであっても失敗するリスクも高くなります。

大切なのは、ご自身でしっかりと仕組みが理解できて、何に投資しているかが明確であることです。さらには、必要に応じてすぐに売却できる流動性や、やめようと思えばすぐにやめられる柔軟性も重要です。わかりやすくシンプルで取り組みやすい資産運用を行うことが、安心して取り組むための鍵となるでしょう。

ポイント4)相談相手は苦労してでも自分の足で地道に探す

前任者の紹介や流れで担当者を選ぶと、ご自身に本当に合った相手に出会える可能性は低いものです。資産運用のパートナーは、相性や信頼感が極めて重要なので、自分の足で探す姿勢が欠かせません。

どれだけ学んだとしても、ご自身のリテラシーがその資産額に達することは困難です。ですから、どうしても相談相手に委ねる部分が生じます。それを考慮すると、安心して任せられる相談相手を地道に探し出すことが、長期的な資産形成の成否を左右する大きなポイントとなるでしょう。

本日は「『女性富裕層』のための最適な資産運用戦略」という内容でお届けさせていただきました。

もし現在

・資産運用がこのままでいいのか不安

・提案されている商品が適切か分からない

・富裕層向けの資産配分を一度整理したい

こうした状況であれば、

一度専門家と整理するだけで方向性が明確になります。

当社では資産1億円以上の方を中心に

・債券ポートフォリオ設計

・資産配分の見直し

・プライベートバンク/証券会社比較

などのご相談を多くいただいています。

完全予約制・オンライン対応可能です。

https://wealth-partner-re.com/meeting/