目次

はじめに

最適な資産配分シリーズの第三回として、資産配分を決定する要素の一つであるリスク許容度を切り口に、「リスク許容度から考える最適な資産配分」について考察します。

投資に当たり、何に投資すべきかを先に考えがちですが、実は自分がどのくらいリスクを受け入れられるのか、つまり、リスク許容度をまず先に考えなくてはなりません。

投資に絶対はなく、増やそうと思って投資しても、残念ながら元本割れすることもないとは言えないからです。以下に、リスク許容度の考え方について記してみます。

(1)リスク許容度は選択する性質のもとは意味合いが違う

元本割れは絶対にたえられないという方、つまり、リスク許容度が0の方は、預・貯金などの元本保証の商品しか選択肢はないでしょう。当然リターンも期待できず、現在のような超低金利の時代にあっては、むしろ目減りする一方と言っても過言ではありません。

一方、大きなリスクを受け入れられる方は、その代償としてより高いリターンが望める商品に投資できます。

こうしたリスク許容度は、敢えて選択する、あるいは選択できる性質のものとは、多少意味合いが異なります。投資する方のライフプランや、年齢、資産状況など、そして究極的には、その方の気質によって自ずと決まる要因が強いのです。

(2)リスク許容度を決定づける要因

リスク許容度を考えるに当たっては、ある程度必然的な要因があります。

A)必用な支出と現在の収入や金融資産の状況

日常の生活費や、結婚、出産など、用途が既に明確な資金を、目減りするリスクのある商品に投資することはできません。また、子どもの教育資金や住宅取得資金など、将来確実に必要になる資金、さらには、万一の際の生活の予備費なども、できるだけリスクの小さい安全資産で管理すべきでしょう。

こうした要因を踏まえてなお現在の収入や金融資産が多ければ、ある程度目減りすることを覚悟してでも、高いリターンが望める商品に投資することが可能です。つまり、リスク許容度が大きいことになり、逆の場合は小さいと言えます。

B)将来得られる収入と所有する実物資産の状況

例え現在の収入や金融資産が多くはなくても、未だ長く働ける年齢で、今後多くの収入を得ることが可能な方、または、金融資産は少なくても、いざとなれば換金できる何らかの実物資産を保有している方は、リスク許容度が大きくなり、当人の価値観次第で、高いリターンが望める商品に投資することも可能でしょう。

C)投資経験と知識の有無

年齢や収入、資産の状況が同じような方でも、投資経験や知識の有無によって、リスク許容度は異なります。例えば1,000万円を株式やファンドに投資し、一月後に500万円に目減りしたとします。

所有している以上、実損は出ていないのですが、他人に勧められて初めて投資した方は、その値下がりに驚愕し、二度と元本保証商品以外には投資したくないと思うかも知れません。

しかし、投資経験や知識の有る方は、株式やファンドには元本割れのリスクはあっても、その代償としてより高いリターンも期待でき、10年後には損失が出ている確率よりも、むしろ利益が出ている可能性の方が高いことを知っています。

従って、一般的には投資経験や知識がある方の方が、無い方よりも思いきった行動を取ることが容易であり、リスク許容度が大きい傾向にあると言えます。

このように、リスク許容度は、ライフイベントや収入、保有する資産、知識、さらに、究極的にはその人の気質などで異なります。収入や保有資産が多く、ライフイベントに左右されにくい、さらに知識が豊富で、リスクを厭わない気質の方は、リスク許容度も大きいと言って良いでしょう。

(3)リスク許容度の判定方法

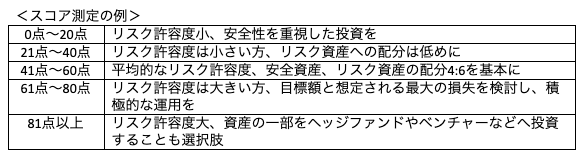

許容されるリスクを受け入れながら、着実に資産を増やして行くことが理想ですが、自分のリスク許容度を計り兼ねる方という方は、投資を助言する事業者などが実施している、リスク許容度の診断テストなどを受けてみるのも良いでしょう。

もちろん事業者によって内容や形式は異なりますが、選択式の設問に答えることでスコアリング化し、高いスコアの人ほど、リスク許容度が大きいと推定する方式が多いようです。

もちろんこの種の診断は、あくまでも参考値に過ぎません。人にはそれぞれ個別の事情や気質があり、これが最適だという方法は有り得ないことを理解しておきましょう。

(4)リスク許容度と資産配分

自分のリスク許容度がわかれば、目標や投資できる期間などを考慮し、自分の資産のうちどのくらいの割合で、預金、株式などの金融資産、不動産などの実物資産に割り当てるべきかを検討できます。

リスク許容度が0の方は、預・貯金などが選択肢とならざるを得ませんが、平均的なリスク許容度の方なら、預・貯金を含め債券などのリスクの小さい商品に40%、株式などのリスクの高い商品に60%程度の配分で運用することが、資産配分の第一歩と言われています。そうして、リスク許容度が大きくなるとともに、前者を30%、後者を70%などのように微調整してゆくと良いでしょう。

なお、投資経験や知識が少ない方は、リスク許容度をある程度少なめに見積もっておく方が無難かも知れません。いずれにしろ、自分のリスク許容度を認識したうえで、具体的な投資商品を選ぶことが重要であることを理解しましょう。

シリーズ4…「資産承継の観点から考える最適な資産配分」へ続く

目標リターンから考える最適な資産配分とは?〜資産配分を考えずに投資することは、何を作るか決めずに食材を買うようなものである!①〜

年齢から考える最適な資産配分とは?世代別に解説!〜資産配分を考えずに投資することは、何を作るか決めずに食材を買うようなものである!②〜