目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

私たちウェルス・パートナーは「1億円で資産運用したい」という富裕層のお客様と、「10億円で資産運用したい」という富裕層のお客様、どちらのお客様もお手伝いしています。

ただ、1億円と10億円では、「安定的に運用したい」という方針は同じでも、資産運用の内容や投資対象が違ってくるのが基本です。

今回は1億円の資産運用にはないが10億円の資産運用にはある要素など、1億円と10億円の資産運用の違いについて解説します。

1億円と10億円の資産運用では投資対象に違いがある

1億円と10億円の資産運用で何が違うかと言うと、

- 1億円と10億円は投資対象が違う

- 1億円より10億円の方が投資の幅が広くなる

という結論です。

1億円の投資の場合、コア資産に投資することが多いと言えます。

コア資産とは、株式や債券、不動産など、資産運用の中でコア(核)になる資産のことです。

株式や債券、不動産は3大コア資産ですが、1億円の投資の場合は大体このコア資産への投資で資産運用が完結することが多くなっています。

1億円の投資がコア資産への投資が多いのに対して、10億円の投資はそれ以外の資産(サテライト資産)へ分散して投資することが多くなっています。

10億円は1億円より資産が多いため、リスク対策のためにより多くの投資対象に資産を分散させる必要があります。そのため、こうしたサテライト資産への分散投資も多くなるわけです。

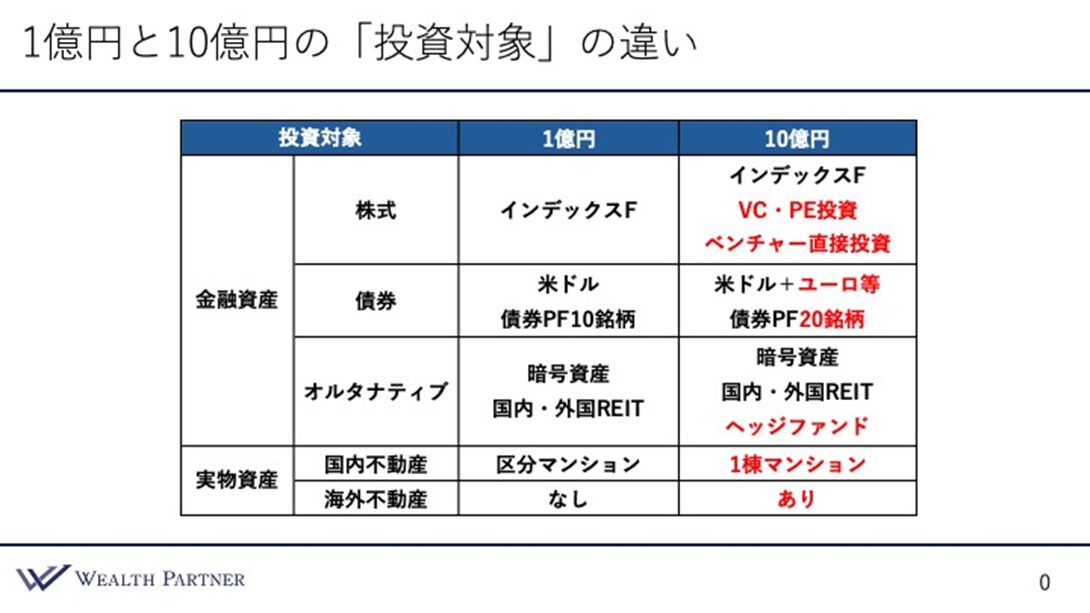

1億円の投資と10億円の投資の資産運用の違いについて、金融資産(株式や債券など)と実物資産(不動産)でそれぞれ見ていきます。

1億円と10億円の投資対象の違い:株式

1億円の投資ではインデックスファンドへの投資が多くなっています。ご自身で調べて投資する方の場合はアクティブファンドに投資しているケースもありますが、おおむね、インデックスファンドへ投資して終了しているケースがほとんどです。

10億円の投資の場合、同じ株式でも投資対象の幅が広くなります。

10億円の投資でもインデックスファンドに投資していることが多いのですが、プラスしてベンチャーキャピタル(未上場のベンチャー企業のようなファンド)やPEと言われるプライベートエクイテイ(会社を丸ごと買収してバリューアップして高く売却し利益を得る方法)に投資しているケースも少なくありません。

もっと利益を取れる成功した起業家の方であれば、ご自身でベンチャー企業に直接投資することもあります。

10億円の投資の方が1億円の投資よりもリスクの高い株式投資を組み入れていくことが多いわけです。

1億円と10億円の投資対象の違い:債券

1億円の投資では米ドル債券10銘柄への投資で十分です。

対して10億円の投資では、米ドルに加えてユーロや豪ドルなど他の外貨・債券まで増えるイメージです。債券の銘柄数も1億円の投資より増え、20銘柄など、もっと多くなります。より多くの外貨・債券に分散させることが多いです。

1億円と10億円の投資対象の違い:オルタナティブ

オルタナティブ(株式・債券以外の資産)でも1億円と10億円では違いが出ます。

1億円の投資だと、多くの場合は暗号資産や国内外のRIETぐらいまでに投資する方が多いと言えます。10億円の投資では暗号資産や国内外のRIETに加え、ヘッジファンドに投資する方も少なくありません。

ヘッジファンドとは空売りや短期売買、アービトラージ(2つの資産のサヤを取る戦略)など、高度な運用手法で利益を取っていくのがヘッジファンドです。

1億円を投資する方でもヘッジファンドに投資しているケースはありますが、さほど多くない印象です。10億円を投資する方の場合はヘッジファンドをポートフォリオに入れるのが一般的になっています。

10億円の投資では変動率の低いヘッジファンドや、過去の実績リターン指数を遥かに上回るヘッジファンドなどをポートフォリオに組み込むケースが多くなっています。

ヘッジファンドへの投資やポートフォリオへの組み込み方が1億円投資の方と10億円投資の方の明確な違いです。

1億円と10億円の投資対象の違い:国内不動産

1億円を投資する方だと、区分マンションの1部屋や2部屋など、何部屋かに投資するパターンが多くなっています。

10億円を投資する方だと、1棟マンションに投資するパターンが多いと言えるでしょう。区分マンション数部屋だと、どうしても資産に対するインパクトが少なくなります。

区分マンション数部屋と1棟マンション丸ごとの購入手続きの手間は、あまり変わりません。区分マンションの部屋を少しずつ買っても管理が面倒なので、資産インパクトも考慮して、一棟マンションに投資する方が多くなっています。

1億円と10億円の投資対象の違い:海外不動産

1億円の場合だと海外不動産への投資は基本的に行いません。興味のある方だと海外不動産に投資するケースもあるのですが、基本的にはかなり少ないです。

10億円の場合も投資しない方が多いのですが、アメリカのよくある戸建て住宅や減価償却できる物件、ハワイのコンドミニアム、築20年の物件、新興国のタワーマンションなどを持つ方もいらっしゃいます。

海外の不動産は国内不動産よりリスクが高めです。10億円規模の資産があればリスクを取りつつ海外不動産にも分散投資可能です。

1億円と10億円の資産運用の決定的な『違い』をお伝えします|まとめ

資産運用の額が多いとそれだけ投資先の選択肢が広がります。1億円の投資よりも10億円の投資の方が当然ですが投資の幅は広くなるのが基本です。また、投資額が大きくなると、それだけさまざまな金融商品・投資先に資産を分散する必要が出てきます。

1億円の投資ではコア資産への投資が多くなりますが、10億円の投資ではコア資産への投資だと資産分散効果が足りません。そのため、サテライト資産にも投資していく必要があります。資産の分散という意味でも、10億円の方がより幅広い先に投資する必要が出てくるわけです。

株式は、1億円の方より10億円の方の方が、より川上に投資する傾向があります。

インデックスファンドは川下と言いますか、投資先としては普通です。インデックスファンドは上場している会社などにファンドを通して普通に投資しているだけだからです。

10億円投資する方の場合、上場していない企業に直接投資するなど、青田買いや川上での投資が多くなります。青田買いや川上での投資はリスクも高いため、資産規模が大きくないと難しいことです。

債券については、1億円の方より10億円の方の方が、いろいろな通貨・銘柄・格付けにより多く分散投資する傾向にあります。

10億円の方の場合は株式や債券だけだと値動きが激しいので、ポートフォリオにヘッジファンドを組み込んで資産全体の安定性を高め変動率を下げる、要するにヘッジファンドを活用してリスク分散することが多いと言えます。

不動産については、1億円の方は区分マンションの部屋、10億円の方は一棟マンションへの投資が基本です。10億円の資産規模があればリスクの高い海外不動産にも投資可能です。

資産運用はこのように資産背景によって変わってきます。

実際の相談事例(過去の記事に誘導も可能)

50代前半のIT企業エンジニアの方(独身)から、「相続で得た1億円の運用」についてご相談をいただきました。当初はネット証券でインデックスファンドを検討していたものの、過去に信託報酬の高い商品を選んだ経験から判断に不安を抱えており、不動産投資も、価格高騰や管理負担を懸念して見送っていました。

流動資金を別途確保されている点や年齢、職業等を踏まえ、当社では、1億円全額を米ドル建て債券に投資することを提案しました。

【1億円米ドル債券ポートフォリオ実例】

- 1銘柄1,000万円、A~BBBの普通社債を中心に一部劣後債で構成

- 期間は4年~27年、平均で約14年にすることで現在の高金利を長期間固定

- 平均利回り約5%の安定収入を確保

【ご本人のコメント】

利息収入は順調に増えています。実家の不動産売却を検討中であるため、資産規模の拡大を見据えた再設計を相談する予定です。

当社ウェルス・パートナーは1億円や5億円、10億円など、富裕層のお客様の資産規模に合った資産運用・投資を提案いたします。

お気軽にご相談ください。