はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「資産運用の最重要課題 富裕層が実践する資産配分戦略」です。資産配分は資産運用の結果の9割を決めるといわれているので、資産運用において、この資産配分を考えるのが一番大事であることは間違いないと思います。今回はそれについて徹底的にお話しします。富裕層が実践する合理的な資産配分戦略を学び、資産形成に役立てていただければと思います。

資産配分戦略の重要性

なぜ資産配分が重要なのかを詳しくご説明します。ポイントを4つにまとめました。

ポイント1)資産運用結果の9割は資産配分で決まる

冒頭でもお話ししたように、資産運用結果の9割は資産配分で決まるといわれているので、資産配分を最適化するアセットアロケーションが一番大事です。私が20年富裕層の方の資産運用のお手伝いをしてきて感じるのは、多くの富裕層も含めた投資家の方々は、株や債券や不動産の割合を何割にするかということを考えるのではなく、「どのような株に投資する」「どのようなものに投資する」「どのような債券にする」など、個別具体的な各論のことを考えすぎて、自分自身の資産配分の割合をしっかり考えていないのではないかと思います。

それは、私たちのような資産アドバイザーや証券マンのアプローチの仕方として、「このような商品が出ました」「IPが出ました」というような話ばかりしているので、そう考えるようになってしまっている可能性も否めません。

しかし本来は、資産配分、株や債券や不動産の割合をどれくらいにしているかによって資産運用結果の9割は決まるので、資産運用において時間を割くのは、9割は資産配分が最適なものかどうかを検証することに充ててよいと思います。ですから、「資産運用においては資産配分が大事!」というのが大前提ですので、それを覚えていただければと思います。

ポイント2)資産ポートフォリオ(PF)全体のリターンとリスクで合理性を計測

少し難しいと思われるかもしれませんが、リターンとリスクの概念を理解せずに資産配分を考えることはできません。実は今まで、リターンとリスクについてあまりお話ししてきませんでした。なぜかというと、リターンとリスクの概念は難しいからです。説明は難しいですが、これを避けて資産配分について語り尽くすことはできないので、今回は「私がチャレンジする!」ということで、わかりやすくお話しできればと思っています。

ポイント3)バランスよく持つことで資産分散効果を得る

資産配分を組み立てることによって、株や債券や不動産、それ以外の資産や外貨や借入などをバランスよく持つことで、資産配分効果を得るというのが重要です。世の中で何か不測の事態が起こったときや、一つの資産クラスしか持っていない場合、全部失うことも可能性としてはあります。そうなると生活が一変してしまったり、人生設計が狂ってしまったりする可能性もあるでしょう。ですから資産運用においては、やはりいろいろな資産をバランスよく持つことが資産分散効果として必要ではないかと思います。

ポイント4)投資方針にあわない資産クラスの排除

そもそもこの人が持つ必要はないという資産クラスはたくさんあります。例えば、旦那様が亡くなった高齢の奥様の場合、投資知識がないことも多いですし、新興国株やヘッジファンド、暗号資産は必要ないでしょう。いずれもその方の投資方針やリスク許容度にあわない資産クラスです。

持った方が資産分散効果はありますし、リターンとリスク的にはいいかもしれませんが、その方のニーズには適合しないので、そのような資産クラスは排除することが大事です。いろいろな資産に分散して適当に持てばいいというわけではなく、その方にあわない資産クラスは排除して、あうものだけをピックアップしてポートフォリオに入れるのが大事ということです。

毎年10%~20%成長させていきたい方の場合、債券をポートフォリオに入れている暇はありません。投資方針にあわないからです。その場合は債券は排除して、株だけにする、もっとリターン・リスクが高いヘッジファンドだけにすることなどを考える必要があります。ですから、本当にご自身にあったポートフォリオを作るためには、適当に分散するのではなく、ご自身にあっている資産クラスだけを入れて、あわないものは排除するということを行うことが重要です。

リターンとリスクの活用法

ここからは、リターンとリスクについて詳しく解説していきます。

リターンとリスクの関係

金融機関や証券会社から提案される際に、リターンやリスクの説明があると思いますが、その説明でわかる方はいらっしゃるでしょうか。私は何度説明を受けてもわかりませんでした。難しすぎるので、私も敢えてこの話は避けてきたのですが、今回はできるだけわかりやすくご説明します。

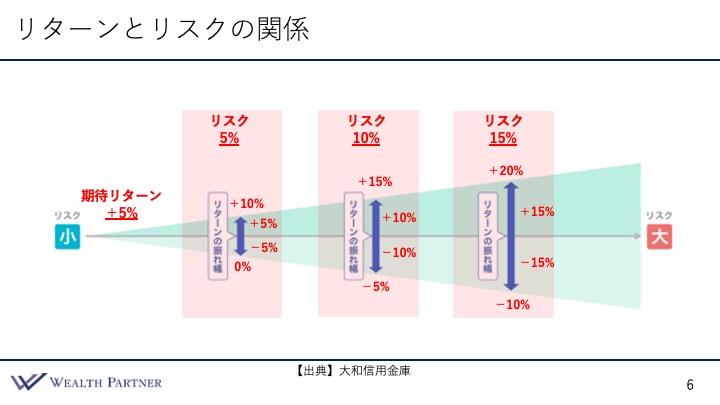

まずはリターンからご説明しましょう。イラストにある期待リターンは、日本株や先進国株など資産クラスごとに設定されています。実績などから、その資産クラスを持ったら毎年大体何%くらいで資産が増えていく可能性が高いかを表しています。

リスクは、期待リターンが+5%だとすると、そこを中心にして上下何%くらい触れるのかという値動きの激しさを表しています。ですから、リスクの数値が高ければ高いほど振れ幅が大きいということです。上にも下にもいく可能性があり、まさに「リスクが高い」という言い方をします。また、変動率と言い換えられます。

ここまで聞いていただいてわかるように、当然リターンは高くてリスクが小さいのが一番いいと思います。しかしそううまくはいかず、大体の資産クラスは、期待リターンが高いとリスクも高く、値動きの激しさも高くなっています。

こちらのイラストをご覧ください。ある資産クラスがあって、毎年期待されるリターンが+5%だとします。リスクが5%の場合はどのように考えたらよいかというと、期待リターンの+5%を基準にして、上に5%、下に5%の間に毎年のパフォーマンスが収まる可能性が高いということを表しています。上下5%だとすると、毎年のリターンは+10%~±0%に収まる可能性が高いということです。

次にその右側の期待リターン+5%でリスク10%の場合はどうでしょうか。+5%の基準で上に10%、下に10%なので、毎年のパフォーマンスは+15%~-5%の間に収まる可能性が高いということを表しています。

最後に期待リターンが+5%でリスク15%の場合は、基準が+5%に対して上に15%、下に15%なので、+20%~−10%の間に毎年のパフォーマンスが収まる可能性が高いということを表しています。

このように期待リターンが高いほどいいですが、リスクはできるだけ低めに抑えた方がいいというのが、資産運用のリターンとリスクの考え方になっているのです。

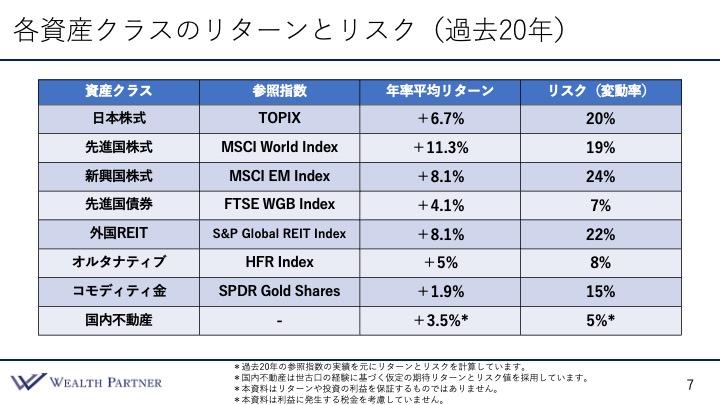

各資産クラスのリターンとリスク(過去20年)

こちらは各資産クラスのリターンとリスクです。資産クラスごとに、該当する参照指数の過去20年のデータを使った実績ベースの年率平均リターンとリスクを表したものです。

日本株式はTOPIXという指数を使うと、年率平均リターンで+6.7%、リスクは20%になっています。結構大きいですね。+6%に対して上下に20%なので、かなり大きく値動きするのがわかると思います。

先進国株式はMSCI World Indexという指数を使っていますが、年率平均リターンは+11.3%と高く、上下に19%のリスクになっています。期待リターンは高いですがリスクもそれなりに高くなっています。

新興国株式は+8.1%のリターンに対して、さらに高い24%というリスクです。以上が株式に対するリターンとリスクです。やはり株は期待されるリターンも高いですが、値動きの激しさも大きいというのがわかると思います。

次に先進国債券を見ていきましょう。私がよくお話しする米ドル債券などの資産クラスです。年率平均リターンは+4.1%で、リスクは7%です。期待リターンは株よりも低いですが、リスクもかなり低いというのがわかります。

次に外国REITは意外と期待リターンが高く+8.1%で、リスクも結構高く22%です。配当目的で投資するイメージがありますが、値動きの激しさや期待リターンを見ると、ほぼ株のようなイメージになっています。

次にオルタナティブを見ましょう。オルタナティブはいろいろとありますが、富裕層の方の場合、ヘッジファンドに投資することが多いので、ヘッジファンドのIndexを使いました。年率平均リターンは+5%でリスクは8%です。株ほどリターンは高くありませんが、リスクも結構低い、債券相応のリターンとリスクになっているのがヘッジファンドです。

次にコモディティの金は+1.9%でリスクは15%、意外と値動きは激しくなっています。

最後は国内不動産です。これは実物の国内不動産で、参照する指数がなかったので、経験や感覚ベースですが、過去20年くらいの年率平均リターンは、おそらく+3.5%~4%くらい、実質利回りは都内の一棟RCマンションで+3.5%程度なので、年率平均リターンとして仮定で+3.5%としました。またリスクに関しても、他の金融資産よりあまり値動きしないと想定し、5%と仮定して設定しています。

このように見てみると、資産クラスによって期待されるリターンやリスクは全く異なります。ですから、組み合わせによって最終的な資産ポートフォリオ全体の平均のリターンとリスクというのが、ご自身にとって一番大事な数値になってくるのがおわかりいただけたでしょう。

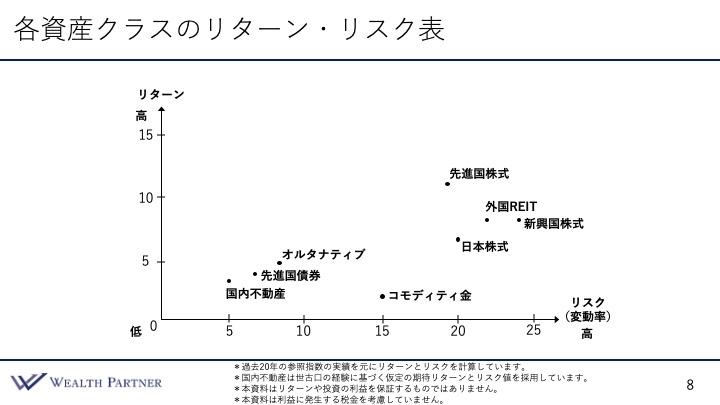

各資産クラスのリターン・リスク表

先ほどの数値をグラフで表したものがこちらです。縦軸がリターンで、上にいくほど高く、下にいくほど低くなっています。リスクは横軸で、右にいくほど高く、左にいくほど低くなっています。

国内不動産・先進国債券・オルタナティブは、リターンはそれほど高くありませんが、リスクも低いので、グラフの左下に位置しています。右上に集まっているのが先進国株式・日本株式・外国REIT・新興国株式です。コモディティ金だけ、リターンはそれほど高くありませんが、リスクは15くらいになっています。

ポートフォリオを組むと平均の値が出るので、それがこのグラフのどこになるのかが大事です。右下の株寄りになるのか、債券寄りになるのかが重要になります。概ね、左上にいくほどリターンが高くなってリスクが低くなるので、左にいくのがいいパターンといえます。しかし、リターンが高いものはリスクも高くなるのでなかなか難しいわけです。普通に考えると、リターンが高まるとリスクも高まるので右上にいきます。

ご本人が求めている資産の成長が何%なのか、受け入れることができるリスク、値動きの激しさが何%なのかをよく考えて、ご自身に最適な資産全体の平均のリターン・リスクを導いていくのが何より大事です。

ここまでがリターンとリスクの活用法でした。最後の実例のところで、より詳しく具体的にどう使うのかをご説明します。

富裕層の王道・資産配分戦略

ここからは富裕層の王道・資産配分戦略についてお話しします。具体的に、「資産配分全体の何割くらいにした方がいい」「このようなものをポートフォリオに入れた方がいい」「このようにしてリターン・リスクを活用する」ということを見ていただきます。あくまでも私が20年見てきた富裕層の方の王道の資産配分戦略です。すべての方に当てはまるわけではありませんので、その点はご留意いただければと思います。

全体の8割から9割を株式・債券・不動産に重点配分

いろいろな資産に分散した方がいいといいながら、結構集中しているではないかと思われるかもしれませんが、このように資産クラスがさまざまある中で、やはり優先順位が高いものと低いものがあります。株・債券・不動産というのは、資産運用ではコア資産といわれています。資産配分の土台になるような、一番大事な屋台骨になるような資産クラスです。

資産配分を作るときは、多くの割合は株や債券や不動産に割くべきで、その割合は8割から9割というイメージになることが多いです。株・債券・不動産の中でも、その配分によって投資効果は変わってきます。どのように変えていくかは、その方のご希望によります。

ですから、1割~2割はそれ以外の資産クラス、コア資産ではなくて、その周辺の資産としてサテライト資産にするというイメージになります。例えば、オルタナティブというようなヘッジファンドやコモディティの金、その他にも、いろいろな資産クラスがあります。そのようなものに分散する割合は1割~2割がいいと思います。

株式や借入を使った不動産投資でリターンを高める

株式はイメージ通り、期待リターンは高かったと思います。日本株式で7%か8%で、先進国株式で11%くらいでしたから、過去20年の実績ではそれぐらい高かったわけです。ですから、期待リターンを高めるためには、株を入れるのがシンプルでわかりやすい方法です。

では、不動産を入れるのはどうでしょうか。実物の不動産は3.5%くらいが期待リターンだったので、それほどリターンは高くないと思われるかもしれませんが、不動産は借入を使えるのがポイントです。借入を使えるので、自己資金に対する利回り、ROE利回りの数値が高くなります。つまり、自己資金に対するリターンが高くなるわけです。

3.5%の期待リターンだったとして、投資金額の半分を借入して投資する場合、おそらく自己資金対比のリターンは5%~6%になります。そうすると、株やその他の資産とあまり差がないような期待リターンになる可能性が高いです。これは借入比率が高ければ高いほど、自己資金対比のリターンが高まるので、このように株や借入を使うことを前提とした国内不動産を増やしていくことによって、ポートフォリオ全体の期待リターンを高めることが考えられます。

先進国債券・国内不動産・オルタナでリスク下げる

次はリスクを下げるということです。資産ポートフォリオの値動きの荒さを抑える施策としては、先進国債券・国内不動産・オルタナティブを入れるのが有効です。先進国債券は期待リターンが4%でしたが、リスクは高くなかったので、そのようなものを入れるのはリスクを下げる要因になります。

また国内不動産に関しては、実物の不動産は値動きが緩やかです。REITはものすごく激しく動きますが、実物はそれほど動きません。ですから安定感を高めてリスクを下げるには、実物の国内不動産を入れるのが大事です。

またオルタナティブに関しては、ヘッジファンドの指数のリスク値を見ていただいてわかるように、8%でした。その他のヘッジファンドは2%や3%ともっと低いものもあります。実績ベースでリスク値がすごく低いようなヘッジファンドもあるので、そのようなものを債券や不動産、オルタナティブのヘッジファンドをポートフォリオに入れることによって、ポートフォリオ全体のリスク値を下げることが、値動きの激しさを抑える方法になっています。

リターン6%・リスク12%前後を目指す富裕層が多い

富裕層の方は、リターン・リスクの値として、リターンは6%。リスクは12%前後を目指すことが多いと思います。元々ある程度資産を持っていらっしゃるので、資産を2倍・3倍・5倍・10倍にしたい方はそれほどいらっしゃいません。ただ寝かしておくのはもったいないですし、インフレなので、それにあまりあるくらい増やしたいとは思っていますが、それほど増やしたいと思っているわけではなく、リターンを10%以上まで増やす必要はないと思っている方が多いです。大体の方がリターン6%くらいで、リスクは12%~15%までを目指して、保守的に運用される方が多いと思います。

富裕層の資産配分実例

ここからは実例についてお話ししていきます。

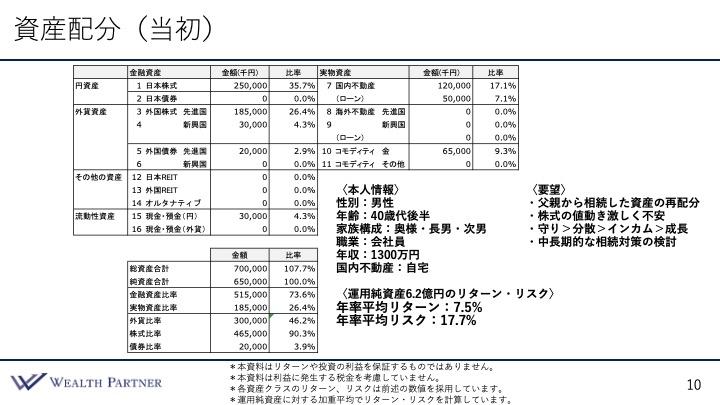

資産配分(当初)

本人情報は、40代後半の男性の方で、家族構成は奥様、長男、次男の4人家族、職業は会社員で年収は1,300万円、国内不動産は自宅だけです。相続で資産を承継されて富裕層になった方です。

資産配分として、金融資産は、日本株式が2億5,000万円、先進国株式が1億8,500万円、新興国株式が3,000万円と株をたくさん持っていらっしゃる状況で、先進国債券が2,000万円、現預金が3,000万円あります。実物資産は、国内不動産はご自宅で、1億2,000万円と住宅ローンが5,000万円あります。その他、コモディティの金が6,500万円あります。

全体のバランスは左下をご覧ください。純資産6億5,000万円に対して、借入が少しあるので、レバレッジ比率は107.7%で、金融資産と実物資産の比率は73.6%:26.4%と金融が非常に多くなっています。外貨比率は46.2%、半分くらいなのでいいと思います。株式比率は90.3%で、債券は3.9%になっています。

この方のご要望は、お父様から相続した資産の再配分をしたいというのが1つ目です。お父様が求めている資産配分で運用されていて、株が多かったわけです。急に亡くなられて、株の大部分を相続されたという状況です。ご本人様は投資経験がそれほどなく、かなり株式の値動きが激しくて手に余っているので再配分を希望されています。株の割合が多いので、毎日値動きが激しく資産価値が10%ほど変わることもあるので、それを不安に感じていらっしゃいます。

次に、投資目的の優先順位です。守りたいというのが1つ目です。今は金融資産に関しては攻めの体勢になっていますが、普通の会社員の方ですし、資産をもっと増やしていきたいというわけではないので、守れたらいいということが優先順位としては高くなっています。その次は分散です。何が起こっても大事に至らないように分散したいというのが2つ目です。その次にインカムゲインです。もっとインカムゲインがあったら、ご家族のために使ったり教育に使ったりできるので、インカムゲインがあれば嬉しいということです。最後は成長です。優先順位としてはそれほど高くない順位になっています。

4つ目のご要望は、中長期的な相続対策の検討ということで、不動産や資産管理会社などを使って中長期的な相続対策をしていきたいということです。ご本人様はお父様の相続から、相続税を含めてかなりご苦労されたようで、まだ40代後半とお若いですが、中長期的な目標として、今から相続対策をしていきたいということです。

この方が運用されている純資産は6.2億円となっています。現預金が3,000万円ですが、それを除いたその他の資産クラスの資産の合計が6.2億円で、そのリターン・リスクの平均値を出しています。年率平均リターンは7.5%、年率平均リスクは17.7%になっています。毎年7%強ずつ増やしていくということを目指しながらリスクが17%なので、少々値動きが激しいポートフォリオになっているのが現状です。

ご要望のところにあったように、リスク値17%というのは結構値動きが激しく、株式相当といえます。このような値動きの激しさは目指すところではありませんので、期待リターンを下げてもリスクを下げるのが、この方にとってはよいのではないかと私は思います。それを念頭に置いて再配分させていただきました。

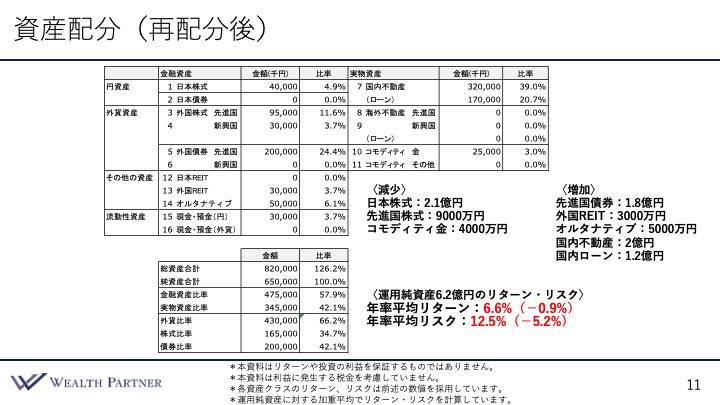

資産配分(再配分後)

再配分した資産配分はこのようになっています。

株が多すぎたので、大部分は株の売却をさせていただきました。日本株式を2.1億円、先進国株式を9,000万円売却しています。ただし一部は残しています。年齢が40代後半とお若いですし、今もお仕事をされており収入もあるので、リスク許容度も低くはないため、ある程度は残しています。コモディティの金は、昔から保有していたものが値上りしてかなり増えているので、割合を減らして4,000万円減少させています。

これらを合わせて3.4億円の資産を売却し、増加させた資産が右側になっています。先進国債券に1.8億円、外国REITに3,000万円、オルタナティブ(ヘッジファンド)に5,000万円、国内不動産は2億円で、国内ローンが1.2億円(8,000万円を頭金にして銀行から借入)、一棟の鉄骨造の物件に投資するという再配分になっています。

このような再配分をすることによって、全体のバランスは左下のように変わりました。総資産合計は、純資産が6.5億円に対して借入が1.2億円増えているので、レバレッジ比率は126.2%に上がっています。元々は107%でしたから、20%程度上がっています。金融資産と実物資産の比率は、金融が圧倒的に多かったのですが、今でも多く、57%:42%になっています。外貨比率は少し上がって66%、株式比率は34%で、債券比率は42%になっています。

再配分することによって、今回のテーマであるこの方のリターン・リスクはどうなったでしょうか。年率の平均リターンは0.9%下がり6.6%になっています。元々は7.5%だったので、そこからは1%弱下がって6.6%になっています。リスクは5.2%下がり12.5%になっています。

資産を保守的に安定的に運用したい方の場合は、このような再配分でいいと思いませんか。攻めている方であればおわかりになるでしょう。リターンを1%下げるだけでリスク値が5%下がるのであれば、絶対こちらの方がいいと思います。このように再配分することによって、期待リターンが6.6%、リスク値が12.5%という資産配分ができました。

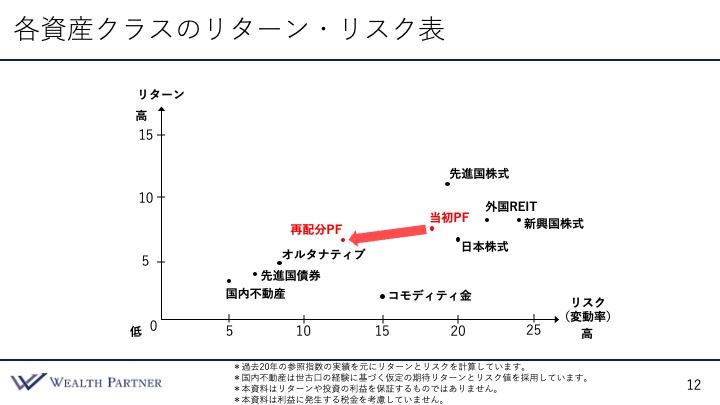

各資産クラスのリターン・リスク表

この方の実例のリターン・リスクをグラフで見ると、このようなイメージになっています。

当初のポートフォリオとしては、右側の先進国株式・日本株式ほど右側ではありませんが、そのすぐ左に位置していました。再配分後、株の割合を減らして国内不動産や先進国債券、オルタナティブを増やすことによって、ポートフォリオのリターン・リスクを大きく左側に下げています。リターンは1%下がってリスクは5%下がっているので、結構左側に位置しています。このようにすることで、この方のご要望のような守りや分散を重視しつつ安定的に資産を成長させていき、それほど値動きが激しくなく安心して運用できるような資産配分にできたのではないかと思います。

まとめ

今回のテーマである「資産運用の最重要課題 富裕層が実践する資産配分戦略」をまとめます。ポイントは4つです。

資産運用でもっとも大事なのは資産配分戦略

資産配分の戦略を考えることは、資産配分における時間としては一番大事だと思います。

目標にするリターン・リスクを設定する

ご自身が目標にしているリターン・リスクがどれぐらいなのかをしっかり考えて設定することが大事です。適当に組んでしまうと、適当なリターン・リスクになってしまうので、目標値をしっかり定めて、そこに向かってポートフォリオを組むのが肝要です。

投資対象とするべき資産クラスを選別する

自分には必要ない資産クラスはたくさんあります。暗号資産や債券、ヘッジファンドや金がいらないなど、その方によって必要のない資産クラスがあるわけです。とにかく分散するということで、いろいろなものに投資する方がいらっしゃいます。例えば、証券会社のラップ口座はいろいろと分散して持つことになりますが、その人にとっていらない場合があります。せっかくオーダーメイドで資産ポートフォリオを作るのであれば、必要ないものは入れる必要がないので投資対象から外して、本当に必要なものだけでポートフォリオを組むのがいいと思います。

試算を繰り返しながら最適な資産配分を導く

リターンやリスクは、資産配分を組み替えることで変わりますので、シミュレーションを繰り返し行います。そうすることで、ご自身の最適なリターン・リスク、資産配分にいずれ行き着くと思いますので、そのようにして最適な配分を導いていくのが大事ではないかと思います。

https://wealth-partner-re.com/meeting/