はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。本日のテーマは「2025年の富裕層の資産運用戦略」です。

今回は2024年を振り返りつつ、2025年にはどのような資産運用を行うべきかについて、私なりの考えをお伝えします。

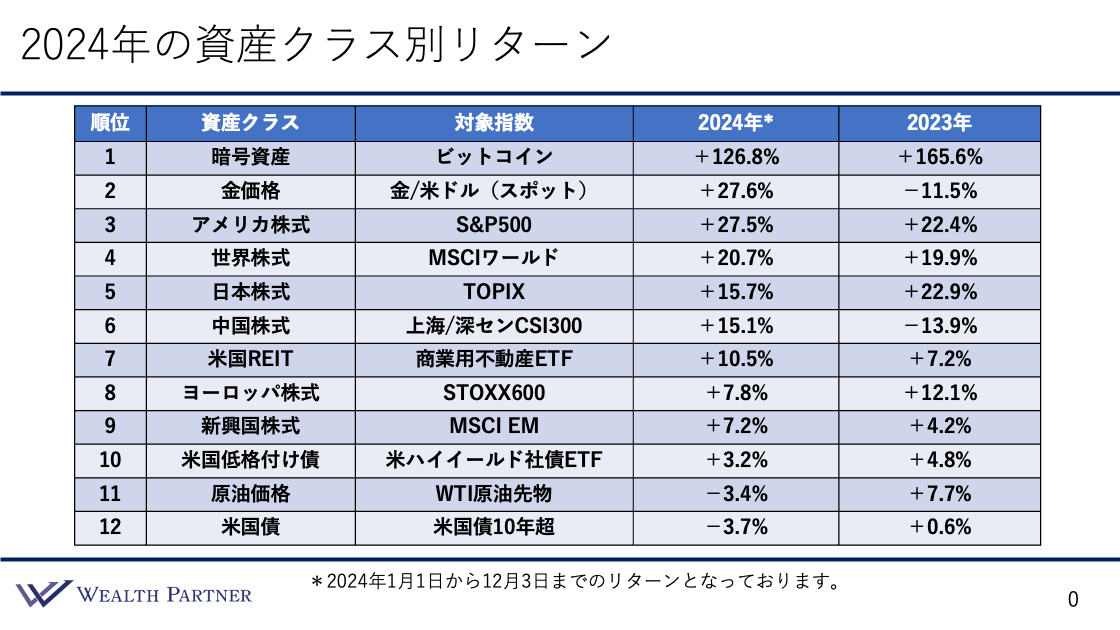

2024年の資産クラス別リターンランキング

まず、2024年の資産クラス別リターンについて振り返ります。これは、2024年1月1日から12月3日までのリターンを基にしたデータです。今年1年で、どの資産クラスがどの程度値上がり、または値下がりしたのかを確認していきます。こちらは、資産クラス別に上昇率の高い順に並べたものです。

1位:暗号資産(ビットコイン)

最も値上がりした資産は暗号資産で、特にビットコイン指数が大幅に上昇した1年となりました。2024年のパフォーマンスは+126.8%で、1年弱で約2.2倍に達しました。この結果は、2023年の2.6倍という上昇率に続くもので、過去2年間で大幅な値上がりを見せています。12資産クラスの中で最も上昇したのがビットコインを含む暗号資産でした。

2位:金/米ドル(スポット)

2位は金価格で、金/米ドル(スポット)指数は+27.6%を記録し、株式などを抑えて2位にランクインしました。2023年は-11.5%と下落しましたが、2022年の上昇に対する調整だったと考えられ、2024年には再び上昇基調に戻りました。

3位:アメリカ株式(S&P500)

3位はアメリカ株式で、S&P500指数が+27.5%の上昇を記録しました。2023年もプラス22.4%の上昇となり、最高値を更新し続ける好調な年でした。

4位:世界株式(MSCIワールド指数)

4位は世界株式で、MSCIワールド指数が+20.7%となり、日本やアメリカを含む世界の株式市場が引き続き好調だったことを示しています。2023年も+19.9%と上昇しており、世界全体で非常に良好な2年間でした。

5位:日本株式(TOPIX指数)

5位は日本株式で、TOPIX指数が+15.7%の上昇を記録しました。2023年の+22.9%には及びませんが、これまでの日本株の動向から見ても堅調な1年だったと言えます。

6位:中国株式(上海/深センCSI300指数)

6位は中国株式で、上海/深センCSI300指数が+15.1%となりました。2023年は低調でしたが、2024年にはコロナの影響を乗り越えて復調しました。

7位:米国REIT(商業用不動産ETF)

7位は米国REITで、商業用不動産ETFが+10.5%の上昇を記録しました。株式ほどの伸びではありませんが堅調な動きで、金利の高止まりという厳しい環境下でも上昇を見せました。

8位:ヨーロッパ株式(STOXX600指数)

8位はヨーロッパ株式で、STOXX600指数は+7.8%の上昇となりました。先進国の中ではやや下位ですが、安定した動きが見られました。

9位:新興国株式(MSCI EM指数)

9位は新興国株式で、MSCI EM指数が+7.2%を記録しました。先進国市場に引っ張られ、堅調な動きが見られました。

10位:米国低格付け債(米ハイイールド社債ETF指数)

10位は米国低格付け債で、米ハイイールド社債ETF指数は+3.2%の上昇を記録しました。リスクの高い債券ながら、わずかながらの上昇となりました。

11位:原油価格(WTI原油先物指数)

11位は原油価格で、WTI原油先物指数が-3.4%の下落でした。

12位:米国債10年超指数

12位は米国債で、米国債10年超指数が-3.7%の下落を記録しました。アメリカの金利上昇が影響し、債券価格が下落した結果です。

以上が2024年の資産クラス別リターンの推移です。このように2024年は株式市場が全体的に上昇し、世界経済が非常に好調だったことが伺えます。また、暗号資産や金といったオルタナティブ資産への資金流入が目立った1年でもありました。

2024年の対円外貨別リターン

次に、2024年の対円の外貨別リターンについて簡単に触れます。特に、日本の富裕層の方がよく取引する外貨に絞り、上昇順に見ていきます。

最も上昇したのは米ドルで、2024年の対円リターンは+5.7%となりました。これは2024年1月1日から12月3日までのリターンを基にした数字です。2023年の+8.5%には及びませんが、堅調な動きを見せた1年と言えるでしょう。次に上昇したのは英ポンドで、リターンは+5.2%、続いてユーロが+0.7%、豪ドルが+0.6%となりました。一方で、中国元は-0.4%、トルコリラとブラジルレアルはそれぞれ-9.7%と-15.3%の下落を記録しました。

この通貨のリターンを見てわかる通り、2024年はアメリカに資金が集中した年だったと言えます。米ドルが+5.7%上昇し、英ポンドを除く先進国通貨(ユーロ、豪ドル、中国元)はプラスマイナスゼロ近辺で推移しています。これにより、先進国の中でも特に米ドルに資金が集まったことが明確です。一方で、新興国通貨であるトルコリラやブラジルレアルからは資金が流出している様子が見受けられます。

2024年の振り返り

では、2024年の振り返りまとめです。ポイントは4つあります。

ポイント1)株式は全勝、先進国は2桁台、新興国もプラス

大半の国の株式が上昇し、先進国はすべて2桁台のプラスとなりました。そのため、株式市場は非常に好調であったと言えます。新興国も先進国の影響を受けて約+7%の上昇となり、株式市場全体にとって比較的良い1年でした。

ポイント2)債券は米金利再上昇で全体的に軟調な価格推移

債券を保有している富裕層の方が多い中で、特に米国債についてはアメリカの金利が年初から大幅に上昇しました。年初時点では3%台後半だった利回りが、一時的に落ち着く兆しを見せたものの、再び大きく上昇しました。今年は米10年国債利回りが4%以上になるタイミングが多く、債券市場全体が軟調な価格推移を見せた1年でした。

ポイント3)暗号資産や金などオルタナティブが脚光浴びる

これらは株式や債券と異なる第3の資産とされ、大きな注目を集めました。

ポイント4)通貨は米金利高とトランプ再選で米ドルに資金集中

この動きにより、2024年はアメリカへの資金流入が非常に顕著であったと言えます。

以上が、2024年の振り返りと総括です。

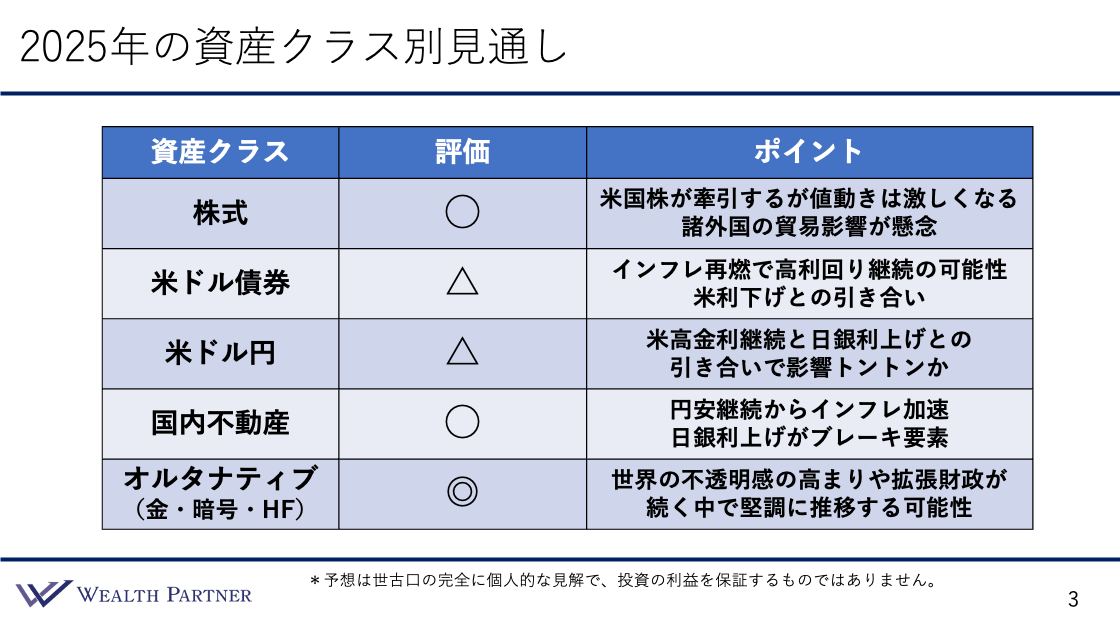

2025年の資産クラス別見通し

ここからは、本題である2025年の資産クラス別の見通しについてお話しします。2025年の資産クラスのパフォーマンスを評価しながら、それぞれの資産クラスのポイントについても触れていきます。

まず、評価基準について説明します。本評価は「×」「△」「〇」「◎」の4段階で行います。「×」は見通しが悪い場合、「△」は中立的な場合、「〇」は良い場合、「◎」は非常に良い場合を示します。今回は「×」の評価はなく、主に3段階での評価となります。

株式「〇」(特に米国株は「◎」)

上から順に見ていきます。まず、株式は「〇」(特に米国株は「◎」)と評価しています。2025年は、トランプ氏の再選に伴い、経済を活性化させる政策が打ち出される可能性が高いと予想されます。これには速効性が高く、株価に直接影響を与えるものも含まれると考えられるため、米国株は堅調な推移が期待されます。米国株が牽引する形で、先進国や新興国の株価も比較的上昇すると見ています。ただし、トランプ氏の政策による貿易や関税の影響、特に中国に対する批判的な姿勢が経済に与える負の影響が懸念されるものの、それ以上に株式全体へのプラスの影響が大きいと判断し、株式全体を「〇」、米国株は「◎」と評価しています。

米ドル建て債券「△」

次に米ドル建て債券についてです。多くの富裕層の方が2022年から2024年にかけて、金利が高い状況を背景にこの債券に投資されたと思いますが、2025年の評価としては「△」と考えています。

評価が「△」である理由は、トランプ氏が再び大統領に就任し、経済を活性化させる政策を打ち出す可能性が高いことが挙げられます。このような政策が実行されると景気が良くなり、インフレ圧力が再び高まる可能性があります。本来、民主党政権が続いていれば2025年以降インフレが鎮静化し、アメリカも金利を引き下げるシナリオが想定されていました。しかし、トランプ氏の政策によってインフレが再燃する可能性が高いと考えています。

インフレを抑えるために政策金利を引き下げることが難しくなったり、むしろ金利を引き上げる必要が出てくる場合もあります。この結果、米ドル建て債券の利回りが高い状態が継続すると予想されます。債券利回りが高い場合、価格の上昇が抑えられるため、トータルリターンの観点で評価が「△」となります。

ただし、高い利回りが続く状況では、これから米ドル建て債券に投資する方にとっては、利回りを享受できる点でプラスに働くでしょう。そのため、目的が利回り確保である場合、評価は「△」ではなく「〇」に相当すると考えることもできます。

米ドル円「△」

次に、米ドル円についての評価です。この通貨は「△」と考えています。理由として、アメリカの金利がトランプ氏の影響で高止まりする状態が続くことが米ドル高の要因となります。一方で、日銀も金利を引き上げたい意向を持っていますが、日経平均が暴落する可能性などを考慮し、非常に慎重な姿勢を取っています。それでも日銀が金利を引き上げる方向であることは間違いありません。このように、アメリカの高金利と日本の利上げの動きが引き合う形となり、米ドル円は現在の水準近辺で1年間ほど推移する可能性が高いと見ています。

国内不動産「〇」

次に国内不動産です。評価は「〇」と考えています。都内の一棟RC物件や区分マンションなどは引き続き堅調に推移すると見ています。円安が継続し、輸入物価や建築資材価格が高い水準を維持すること、人件費の上昇、そして加速するインフレが価格を下支えする要因になると考えています。一方で、日銀の利上げにより借入コストが増加することは不動産市場にとってマイナス要因となります。ただし、インフレの影響が利上げによるマイナスを上回ると考えています。日銀の利上げペースは緩やかであるため、インフレが抑えられない状況が続くと予想されます。これらを踏まえ、国内不動産は「〇」と評価しています。

オルタナティブ資産「◎」

最後にオルタナティブ資産についてです。評価は「◎」と考えています。2024年に最も上昇した暗号資産や金、株式や債券と連動しない独自の運用戦略を持つヘッジファンドが含まれるこの資産クラスは、2025年に最も高いパフォーマンスを期待できると考えられます。トランプ氏の再選により経済活性化が期待される一方、値動きの激しさや海外との摩擦が経済の不透明感を高める可能性があります。また、拡張財政による国家や主要通貨の信用低下リスクも懸念されます。このような状況では、第3の通貨と呼ばれる暗号資産や金、さらには金融市場とは異なるパフォーマンスを生み出すヘッジファンドに資金が集まる傾向が強まると考えられます。2025年はこうした動きがより顕著になる年になると予想しています。

以上が2025年資産クラス別見通しとなります。

2025年のモデル資産配分例

それでは、ここからは先ほどの「2025年資産クラス別の見通し」を踏まえ、2025年の資産配分についてどのように調整すべきかをお話しします。これは実際の運用事例ではなく、あくまでモデル資産配分の提案です。2025年の状況を考慮し、私が資産を再配分する場合の考え方を示していますので、参考にしていただければ幸いです。

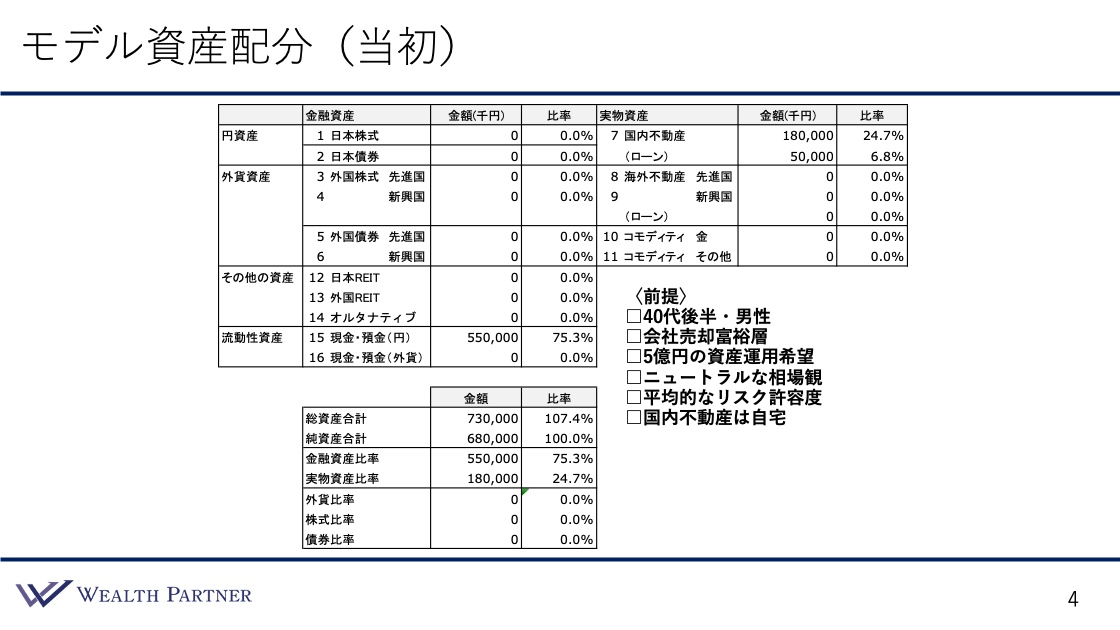

当初の資産配分

まず、資産状況と前提条件についてお伝えします。モデル資産配分は、以下の条件に基づいています。

資産配分はシンプルな構成となっており、円の現預金が5.5億円で、これはもともと所有している資産です。不動産については全て自宅に該当し、その評価額は1億8000万円、住宅ローンが5000万円残っているため、これを差し引いた純資産は6億8000万円、総資産は7億3000万円となります。

この資産配分を基に設定した前提条件は以下の6点です。

・40代後半の男性で、比較的お若い方というイメージです。

・会社を売却してキャッシュを得た方です。

・保有する余剰現預金5億円を資産運用に活用したいと考えています。

・ニュートラルな相場感を持たず、中立的な立場を取っています。たとえば、株式が有利、債券が良いといった明確な方向性は示さず、「どうなるか分からない」というスタンスです。

・平均的なリスク許容度を持つ方です。会社売却によってまとまった資産を得たものの、リスクを極端に好むわけでも避けるわけでもありません。

・国内不動産については自宅のみを保有しています。

このような資産状況と先ほどお伝えした前提条件を踏まえた上で、2025年の資産別リターンを考慮しながら、どのように運用するのが適切かについて、私なりの考えは次の通りです。

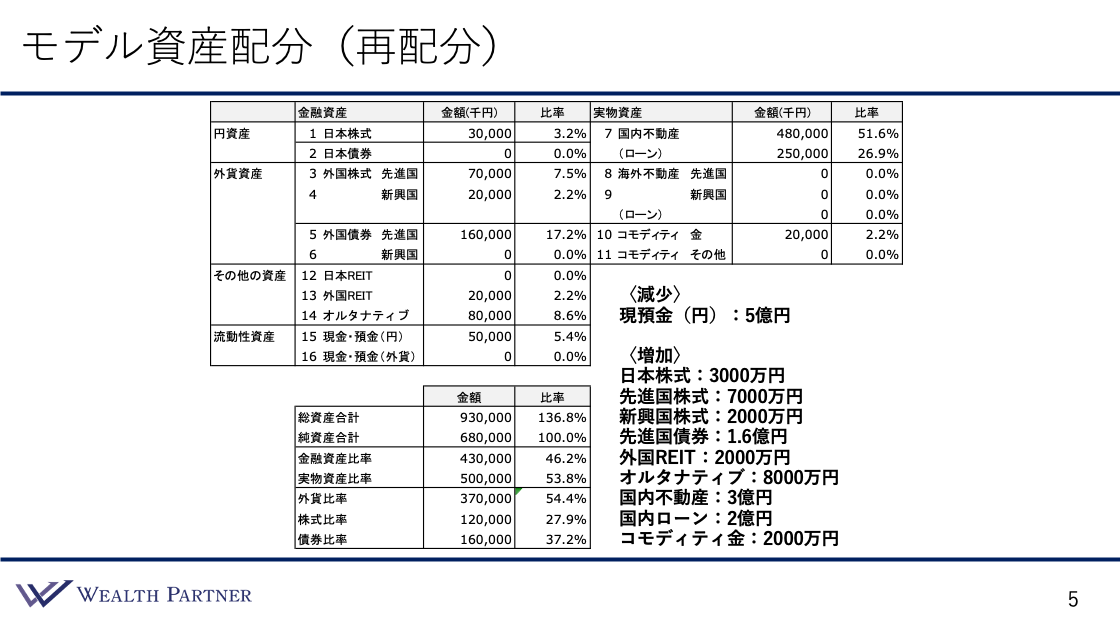

モデル資産配分(再配分)

次に、モデル資産配分の再配分案についてお伝えします。右下に記載されている減少させる資産と増加させる資産を確認していきます。

減少させる資産としては現預金(円)です。活用したいと希望されている5億円を資産配分に充てる形になります。一方、増加させる資産としては、日本株式が3000万円、先進国株式が7000万円、新興国株式が2000万円となり、株式全体で1億2000万円の配分となります。

次に債券ですが、主に米ドル建て債券を含む先進国債券に1.6億円を配分しています。債券全体の配分は1.6億円です。さらに、外国REITに2000万円、オルタナティブ資産には8000万円を配分しています。オルタナティブ資産はヘッジファンドや暗号資産を中心とした構成です。

コモディティとして金(ETF)に2000万円を投資しています。外国REIT、オルタナティブ資産、コモディティ(金)を合わせた配分は合計で1億2000万円です。

国内不動産については、総額3億円を投資し、頭金として1億円を出資、残りの2億円は借入れとなります。頭金ベースでは1億円を配分している形です。

これらの再配分により、全体のバランスは左下の図に示される通りです。

純資産は6億8000万円で変わりませんが、借入れが大幅に増加し、総資産は9億3000万円となります。これにより、レバレッジ比率は136.8%となり、元々の107%から約30%増加していますが、範囲内であると考えています。

金融資産と実物資産の比率は、当初75%対25%だったものが、不動産を活用した結果、金融資産46.2%、実物資産53.8%と実物資産がやや多い構成に変化しました。また、外貨比率は元々0%だったのが54.4%に大幅上昇しました。一般的に外貨比率は50%がニュートラルとされるため、適切なバランスと言えます。

金融資産内では、株式が27.9%、債券が37.2%の配分となり、やや保守的な傾向を持ちながらも、多くの富裕層が採用する配分に近い形となっています。

総括すると、2025年は不確実性が高まる年になると予想されます。株式市場が堅調である可能性がある一方、トランプ氏の再選による海外からの影響や、景気後退リスク、テールリスクといった不測の事態も懸念されます。このような状況を踏まえると、株式だけでなく多様な資産に分散投資を行うことが2025年の運用における基本的なセオリーとなるでしょう。

具体的には、株式に1.2億円、債券に1.6億円、不動産に1億円、オルタナティブ資産に1.2億円を配分することで、どのような市場環境でも柔軟に対応し、資産を守る運用が可能となります。

このように、さまざまな資産に分散して投資することで、どのような事態が起こったとしても全滅することなく、乗り切ることが可能な配分になっています。これが2025年のモデル資産配分の特徴です。

総括すると、株式だけ、債券だけ、不動産だけ、オルタナティブ資産だけといった、いわゆる一本足打法の運用では、何か予期せぬことが起きた際にリスクが高まります。そのため、どのような状況にも対応できるよう、株式、債券、不動産、オルタナティブ資産といった複数の資産に分散し、バランス良く運用することが2025年には特に重要になると考えています。

まとめ

では、今回のテーマ、「2025年の富裕層の資産運用戦略」をまとめます。ポイントは4つです。

ポイント1)株式・債券・不動産・オルタナにしっかり分散投資

2025年は、株式、債券、不動産、オルタナティブといった各資産に分散投資を行うことが重要です。たとえトランプ氏の経済対策が失敗したり、諸外国との政治的な対立が激化して困難な状況になったとしても、分散投資によって資産全体のバランスを保ちながら運用を継続できる環境を構築することが求められます。分散投資は常に基本となる戦略ですが、特に2025年はその重要性がさらに高まると考えられます。

ポイント2)米債で当面継続するであろう高利回りを長期間固定

富裕層の方の金融資産の中心になりやすい米ドル建て債券についてですが、2024年は利回りが低下するとの見方が多かったものの、実際には利回りが上昇しました。2025年についても、トランプ氏の大統領就任の影響により、高い利回りが継続する可能性が指摘されています。ただし、政策金利は基本的に下がると予想されており、現状の4%以上という利回りは過去と比較して非常に高い水準にあります。この高利回りが長期間続くとは考えにくいでしょう。

そのため、現在の利回り水準を魅力的と感じる富裕層の方にとっては、この機会に利回りを享受するための債券投資を検討することが有効です。特に、高い利回りを固定するためには、10年から20年以上の残存期間を持つ長期債券を中心にポートフォリオを構築することが基本戦略として適していると考えられます。

ポイント3)国内不動産はインフレ連動性が高い物件を選定

国内不動産の評価について、個人的には「〇」と考えています。その理由として、立地や物件の種類によりますが、基本的にはインフレに連動しやすい物件を選ぶことが重要だと考えます。これは、日本のインフレが今後も続く可能性が高いためです。このインフレにより、不動産価格や家賃が上昇しやすい環境が期待されます。一方で、日銀が利上げを行った場合、不動産投資にはマイナスの影響が出る可能性があります。

利上げが不動産投資にマイナスに働く理由は、借入金利の負担が増えるためです。不動産投資は通常、借入を利用して行われるため、金利の上昇により返済額が増加し、投資利益が減少する可能性があります。たとえば、金利が1%から1.5%や2%に上昇すると、返済負担が大幅に増加します。それでも、インフレによる価格や家賃の上昇が期待できる物件を選べば、利上げの影響を上回る可能性があります。

具体的には、良い立地の物件を選ぶことが重要です。たとえば、1都3県の中でも駅から近い物件や、JR山手線の内側にあるような好立地の物件が挙げられます。これらの物件はインフレ時に価格や家賃が上昇する可能性が高く、不動産投資のリスクヘッジにもなります。このような物件を選ぶことが、不動産投資を成功させる基本的な戦略として有効だと考えています。

ポイント4)オルタナティブはHF・暗号資産・金の3本柱

2024年に注目されたオルタナティブ資産は、ポートフォリオに組み込むことで基本的に良い戦略となると考えられます。特に、オルタナティブ資産の3本柱として挙げられるのは、ヘッジファンド(特殊な戦略を採用しているファンド)、暗号通貨、そして金です。この3つの資産に適切に分散して運用することが、オルタナティブ資産における基本戦略として有効だと考えています。

本日は、「2025年の富裕層の資産運用戦略」という内容でお届けさせていただきました。

をリバランスする富裕層が増えている理由-300x158.jpg)