目次

はじめに

6億円という金額は、一般的に「一生安泰」と思われがちな資産額です。しかし、実際には資産規模が大きいからこそ綿密なリスク管理や税金対策が求められ、ちょっとした判断ミスが大きな損失に直結する可能性があります。

特に、株式や不動産に偏った資産配分をそのままにしておくと、市況の変化によって大きく資産が減少しかねません。

この記事では、資産6億円を保有する方に向けて、

- よくある課題

- ポートフォリオの見直しポイント

- 具体的なシミュレーション例(成功・失敗事例)

をわかりやすく解説し、読者の方が「自分の資産配分は本当に最適か?」を考えるきっかけになることを目指します。

大切な資産を守りたい方は、ぜひ参考にしてください。

資産6億円を持つ人が直面する課題と解決策

資産6億円ともなると、保有するだけでもさまざまなリスクに直面します。

ここでは、資産6億円を持つ人が直面する課題と解決策について解説します。

株式や不動産に偏る資産配分

経営者や投資家の多くは、事業の成功や不動産投資によって資産を築いてきたケースが多く、どうしても「得意分野」に資産が偏りがちです。

また、自身の成功体験から「大きく資産を増やしたい」「早く運用の成果を出したい」と考える方も少なくないでしょう。

例えば、株式で築いた資産は半分以上が株式に置かれたまま、不動産で成功した方は現金以外の多くの資産を不動産で保有しているという状況が多く見られます。

しかし、資産が株式や不動産に大きく偏っていると、マーケット状況の変化によっては大きな損失につながる可能性もあります。

解決策 : 資産配分を見直し、債券を組み入れたポートフォリオへの変更が効果的です。

流動性の問題

資産が6億円あっても、その大半が不動産に集中していると「売却しなければ現金がない」という事態が起こります。不動産は売却までに数ヶ月以上を要する場合があり、流動性が低いため注意が必要です。特に、相続や急な資金ニーズが生じた際に流動性が不足し、資産を守るどころか売却損につながるリスクがあります。

解決策 : 流通量の多い債券や株式を保有するほか、資産の一部を現金・預金で保有することが効果的です。

相続への対応不足

6億円規模になると、相続対策も大切な問題です。日本の相続税負担率は先進国の中でも高く、相続税率は最大55%に達します。相続対策を講じていないと、数億円単位で相続税が生じる可能性が高く、遺族へスムーズに資産を承継できない事態も発生します。

解決策 : 贈与の特例や相続時精算課税制度を利用した生前贈与、資産管理会社を活用した相続税対策が効果的です。

金融機関任せの運用リスク

運用に関して大手証券会社や銀行の言うとおりにしているケースも見られますが、必ずしも顧客本位の提案がされているとは限りません。金融機関によっては高コスト商品や回転売買の提案が行われるケースもあり、手数料負担によって実質リターンが低下している例もあります。

解決策 : 中立的な立場から資産運用提案を行うIFA(独立型ファイナンシャルアドバイザー)への相談が効果的です。

資産配分の考え方と見直しポイント

資産6億円の運用では「攻め」と「守り」を両立することが不可欠です。

つまり、株式や不動産に資産が偏っている場合は、債券を組み入れた資産配分の見直しが必要になります。

資産配分の基本

おもな資産クラスには、それぞれ特性に合った役割があります。

- 株式(成長性): 長期成長期待と資産拡大

- 債券(安定収益): 安定的運用と利息収入

- 不動産(インフレヘッジ): 家賃収入とインフレ対策

- オルタナティブ(ヘッジファンド・プライベートエクイティなど): 分散効果の強化・超過リターン獲得

- 現金・預金 : 流動性と安全性の確保

これらをバランスよく組み合わせることで、リスクを分散しつつ、資産の成長と安定したインカム収益を確保できます。

債券の役割

債券は価格変動が小さく、安定したインカムゲインの獲得が可能です。

特に米ドル建て債券は、為替変動リスクを伴うものの安定的なインカムを確保する上で重要な役割を果たします。2025年8月現在、米金利は歴史的にみて高い水準であり、6億円規模の資産では安定して高額の利子収入を得ることが可能です。

ただし、今後は米国で利下げの可能性が高まっており、投資タイミングの見極めが重要です。

相続を見据えた対策

- 資産管理会社を活用した相続対策

親族を役員や従業員にすることで、本人の所得を減らし、親族へ資産を分散させるなど、さまざまな節税効果が期待できます。

- 贈与の特例や相続時精算課税制度を利用した生前贈与の活用

住宅取得等資金贈与の特例や相続時精算課税制度などを活用し、生前に贈与をすすめることで、将来の相続税負担を軽減できます。

- 生命保険を使った節税や納税資金の確保

生命保険は一定額が非課税となるため、相続税の節税効果があります。また、生命保険金は相続手続き前に支払われるため、納税資金の確保に役立ちます。

これらの方法を組み合わせることで、資産を効率よく承継できます。

資産6億円の具体的ポートフォリオシミュレーション

運用成果を追求するあまり、資産が株式や不動産に資産が偏っている方も多いのではないでしょうか。

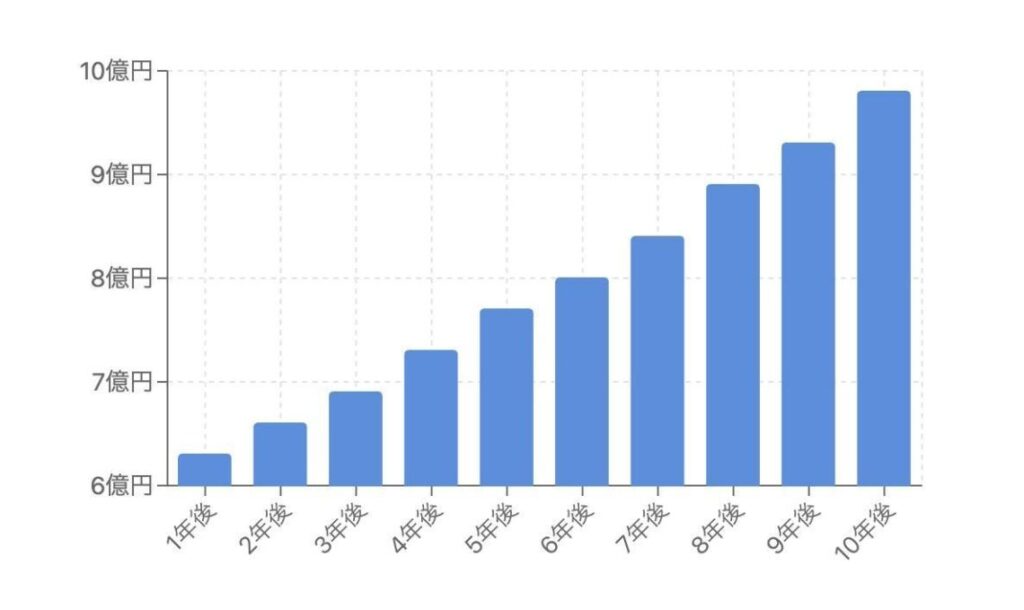

次のグラフは、債券を中心とした年利回り5%(課税前)の運用シミュレーションです。

グラフのとおり、10年後には6億円の資産が約9.8億円まで増加しています。

安定した長期運用を続けていけば、最低限のリスクで効果的に資産を増やせることが分かります。(注:運用成果を保証するものではありません。また、為替変動に伴う損益は考慮していません。)

ここでは、実際のポートフォリオ例を見ながら成功事例と失敗事例について解説します。

ケース①:成功事例 – 株式偏重型からの見直し

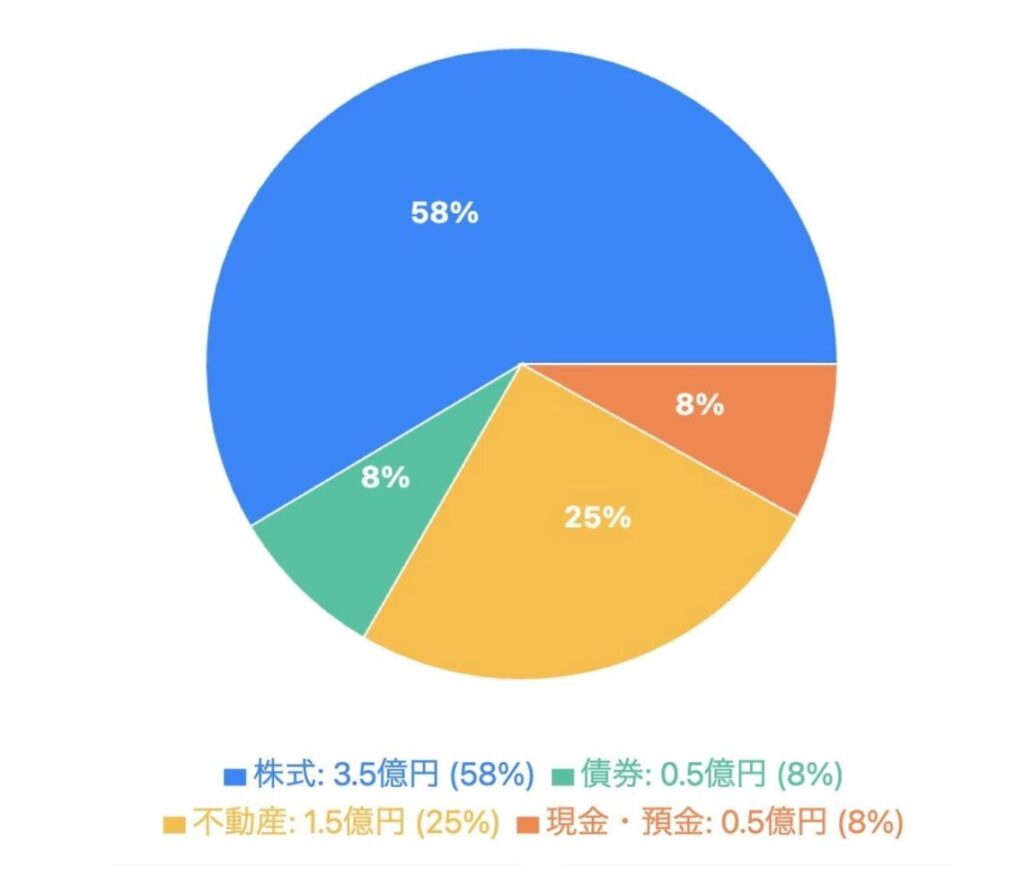

株式・不動産偏重型から、債券中心にポートフォリオを見直した例です。

以前のポートフォリオ

- 株式:3.5億円(58%)

- 債券:0.5億円(8%)

- 不動産:1.5億円(25%)

- 現金・預金:0.5億円(8%)

資産配分が株式に偏っており、市場下落時の資産減少リスクが大きい構成でした。

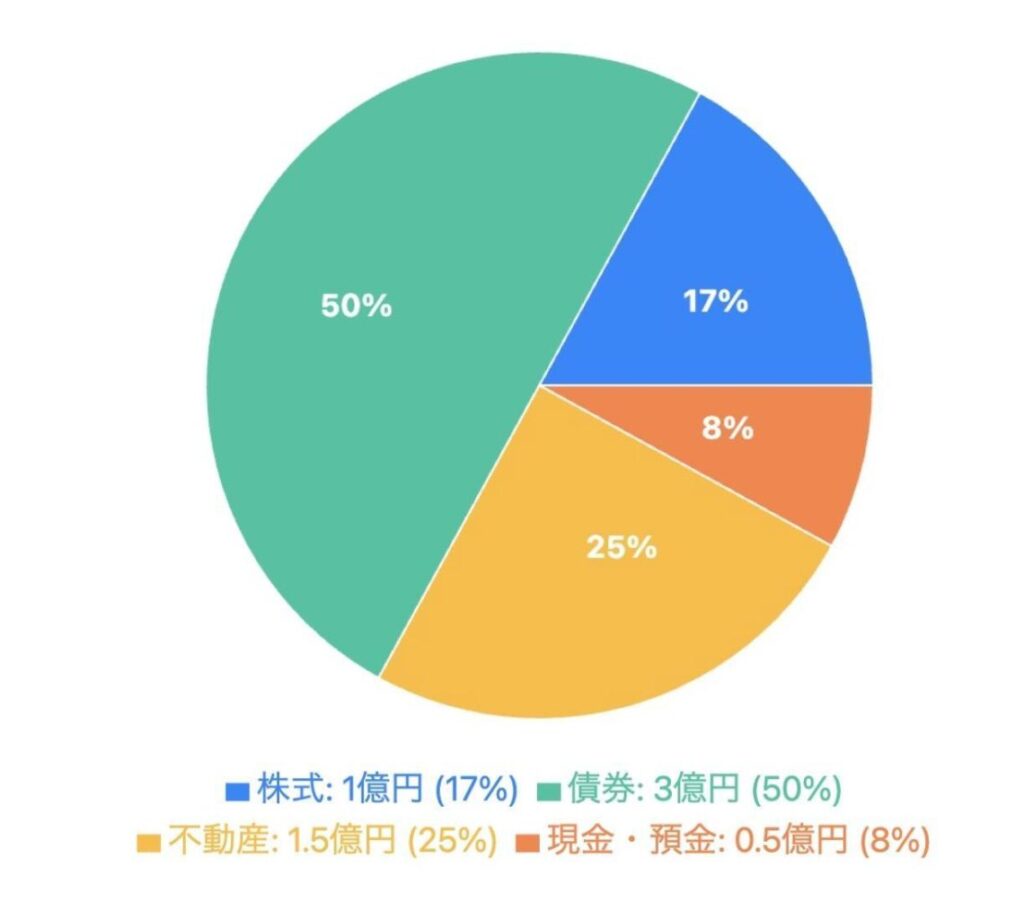

見直し後のポートフォリオ

- 株式:1億円(17%)

- 債券:3億円(50%)

- 不動産:1.5億円(25%)

- 現金・預金:0.5億円(8%)

債券の割合を増やして、安定運用を重視したポートフォリオに変更しました。

効果

- 株式の価格変動リスクを抑制し、債券でインカム収益を安定化

- 換金性が高い債券の比率を増やし、高い流動性を確保

- 株式と不動産を減らしたことで、想定リスクが大幅に軽減低減

→ 株式偏重からのポートフォリオ調整で、安定したリターン確保に成功

ケース②:失敗事例 – 不動産に集中しすぎたケース

ある経営者は、資産6億円のうち8割を超える5億円を不動産に投じていました。

ところが、急な事業資金ニーズが生じたため現金が不足。急いで不動産を売却することになりましたが、景気低迷期で評価額は想定より2割低下。結果として売却損が発生し、資産額を大きく減らす結果となりました。

教訓

- 資産の大半を不動産に集中させると流動性リスクが極めて高い

- 家賃・賃料収益があっても、資金需要に即応できなければ資産を守れない

- ポートフォリオへ債券や現金・預金を組み込み、流動性を確保することが不可欠

資産を守り育てるための注意点

資産を守り育てるためには、偏った資産配分を見直すだけでなく、次の点に注意する必要があります。

- 金融機関任せにしない

→ 金融機関の提案をそのまま受け入れるのではなく、自分に合った資産戦略を構築すべきです。また、一定期間ごとに運用成果を確認し、資産配分の見直しやリバランスも必要となります。 - 短期の市況に振り回されない

→ 株価や為替の上下ではなく、中長期のリスク・リターンを重視する必要があります。ポートフォリオに債券を多く組み入れ、長期的なスタンスで運用を考える必要があります。 - 相続・承継を同時に考える

→ 運用と同時に相続・資産承継対策を行うことで、次世代に効率的に資産を引き継ぐことができます。「相続はいつ発生するか分からない」と考え、早めに対策を検討する必要があります。

まとめ

資産6億円規模の方にとって、最も大きなリスクは「資産配分の偏り」と「想定外の資金需要」です。

株式や不動産の成功体験がある方ほど、これまでと同じ運用手法を取りがちですが、資産を守り育てるためには分散と流動性の確保が不可欠です。

実際に、株式偏重型ポートフォリオに債券を組み入れただけで、安定運用とインカムゲインの獲得を両立できる例があります。一方、不動産集中によって流動性を欠き、資産を減少させた事例も少なくありません。

「自分の資産配分は本当に最適なのか?」

「相続や資産承継を見据えて資産を守れているのか?」

そうした疑問をお持ちの方は、IFAに相談することで、客観的なポートフォリオ診断と具体的な改善策を得られます。

資産規模が大きいからこそ、「守りと攻めのバランス」を見直すことが、長期的な安定につながります。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中