保有資産が5億円を超えると、「どれだけ増やすか」よりも「いかに減らさないか」「守りながら育てるか」という運用スタンスが重要になります。景気後退や為替変動、金融市場の混乱といった突発的なリスクに備えるには、単なる分散投資だけでなく、さまざまなシナリオを想定したポートフォリオ構築が不可欠です。本記事では、ウェルス・パートナーが提案する富裕層の資産3分法やリスク抑制型ポートフォリオの実例を中心に、富裕層が実践すべきポートフォリオ戦略について解説します。

目次

なぜ今「守り」の資産設計が必要なのか

近年のインフレ率の上昇や米国金利の変動、日本円の長期的な価値下落、地政学的リスクの高まりなど、資産を脅かす要因はさまざまです。特に5億円以上の資産を保有する方は、誤った運用が数千万円単位のリスクにつながるため、「攻めより守り」の姿勢が強まっています。

また、資産保全を重視する理由には、資産そのものの保護だけではなく、「将来の相続」「事業承継」「生活資金の安定確保」といった多くの問題が関係しています。こうした複合的な問題に対応するには、バランスの取れた資産設計が不可欠です。

リスクを抑えたポートフォリオを作るときの3つのポイント

■ ポイント1:通貨の分散

円だけに偏った資産保有は、円安局面での資産価値低下や海外投資機会の喪失につながります。そこで、円・ドル・ユーロなど複数の通貨に分散することが基本です。特に米ドル建ての債券は、安定したインカムゲインを得ながら円安ヘッジとしても機能します。

米ドル建て債券のポートフォリオ設計について、以下の記事で解説しています。あわせてご覧ください。

■ ポイント2:収益源の分散

保有資産が5億円を超えると、資産の成長を狙うだけでなく、配当・利息など安定的な収入源を持つことも大切です。株式だけでなく、外国債券、不動産、インフラファンド、配当利回りの高いETFなどインカムゲインが得られる資産を組み入れ、異なる収益源を持つことでリスクを分散します。

■ 原則3:流動性と非流動性のバランス

すぐに換金できる資産(流動性資産)と、長期投資前提の資産(非流動性資産)の比率も重要です。

- 流動性資産 : 預金や株式、債券、投資信託など

- 不動産やプライベートエクイティ、一部の債券など

市場混乱時にキャッシュが必要になる局面では、流動性確保が資産保全の鍵を握ります。

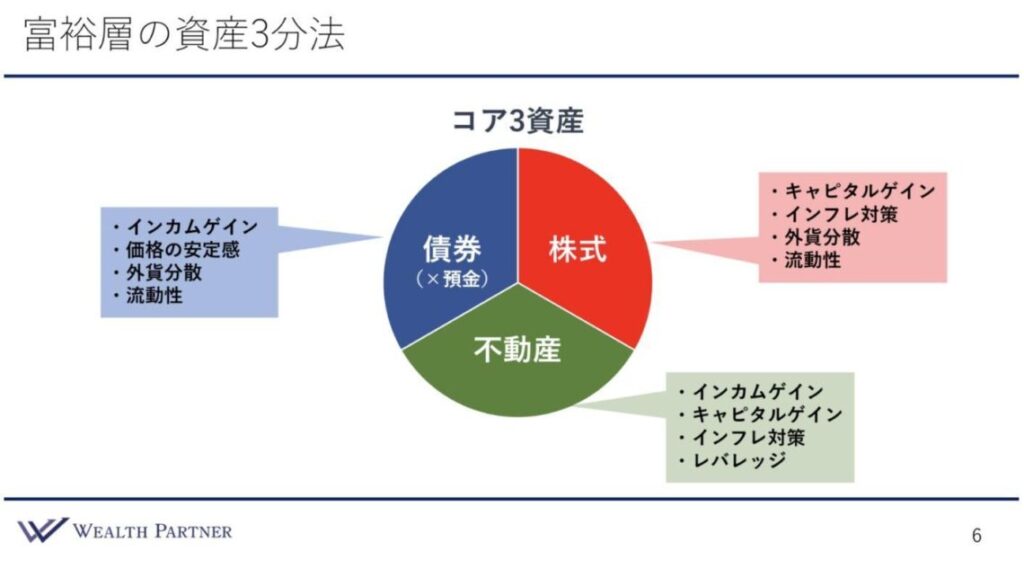

富裕層の資産3分法(コア3資産への分散投資)

私たちウェルス・パートナーでは、保有資産5億円を超える富裕層の方へコア3資産(債券・株式・不動産)への分散投資をおすすめしています。

債券・株式・不動産は、それぞれ経済効果や特性が異なり、それぞれを相互補完することができるためです。

- 債券 : インカムゲインが得られ価格が安定的に動く、外貨分散や流動性が確保できる

- 株式 : キャピタルゲインが得られインフレに強い、外貨分散や流動性が確保できる

- 不動産 : インカムゲイン、キャピタルゲインの両方が得られ、インフレ対策になり、借入を利用して投資効率を高められる

この3つを中心に運用を行い、守りを重視するのであれば債券と不動産の割合を増やす、資産の成長や収益性を重視するのであれば株式の割合を増やしたり、不動産投資で借入を活用して運用効率を高めたりするのが基本です。

富裕層向けリスク抑制型ポートフォリオ事例(5億円想定)

ここでは、実際にIFAやプライベートバンクが提案する富裕層向けの代表的なポートフォリオを紹介します。

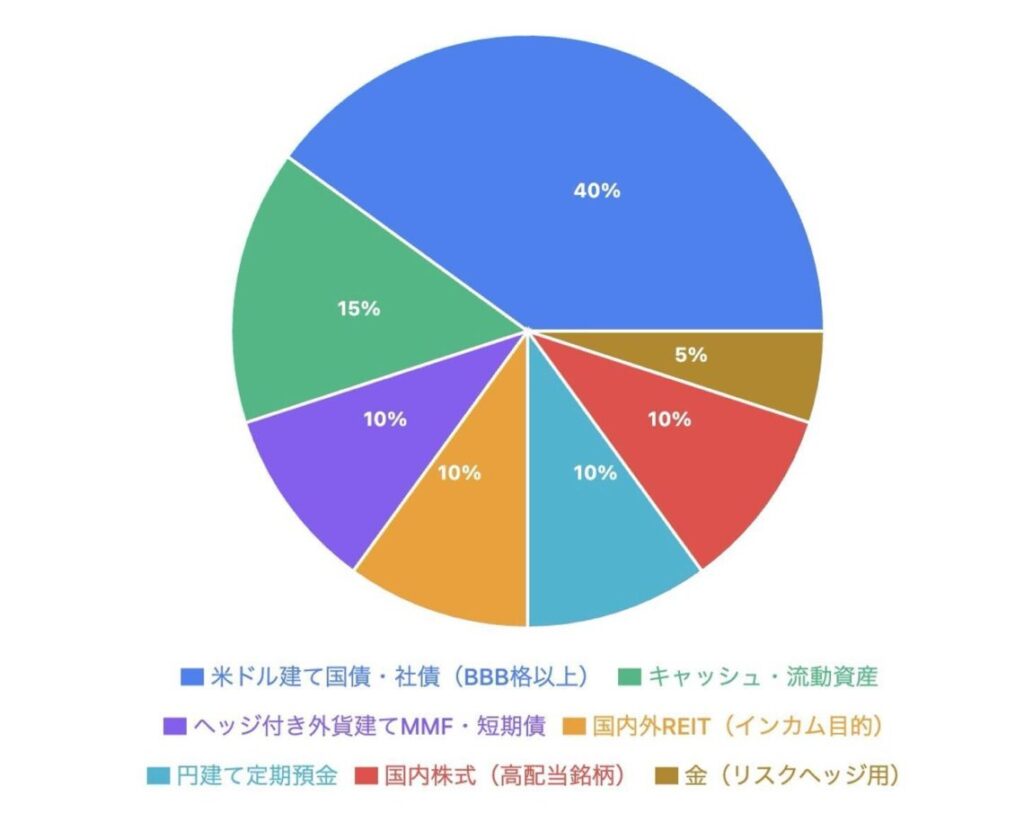

■ ケース1:海外債券中心型(安全性重視)

- 米ドル建て国債・社債(BBB格以上):40%

- ヘッジ付き外貨建てMMF・短期債:10%

- 国内外REIT(インカム目的):10%

- 円建て定期預金:10%

- 金(リスクヘッジ用):5%

- 国内株式(高配当銘柄):10%

- キャッシュ・流動資産:15% → 年率3.5%〜4.5%程度の安定利回りを狙いながら、為替・市場変動に備える構成。

海外債券(米ドル建て国債・社債)を中心にした安全性重視のポートフォリオです。

安定したインカムゲインが得られるうえ、REITや国内株式を組み込むことでインフレに対応できる資産構成となっています。

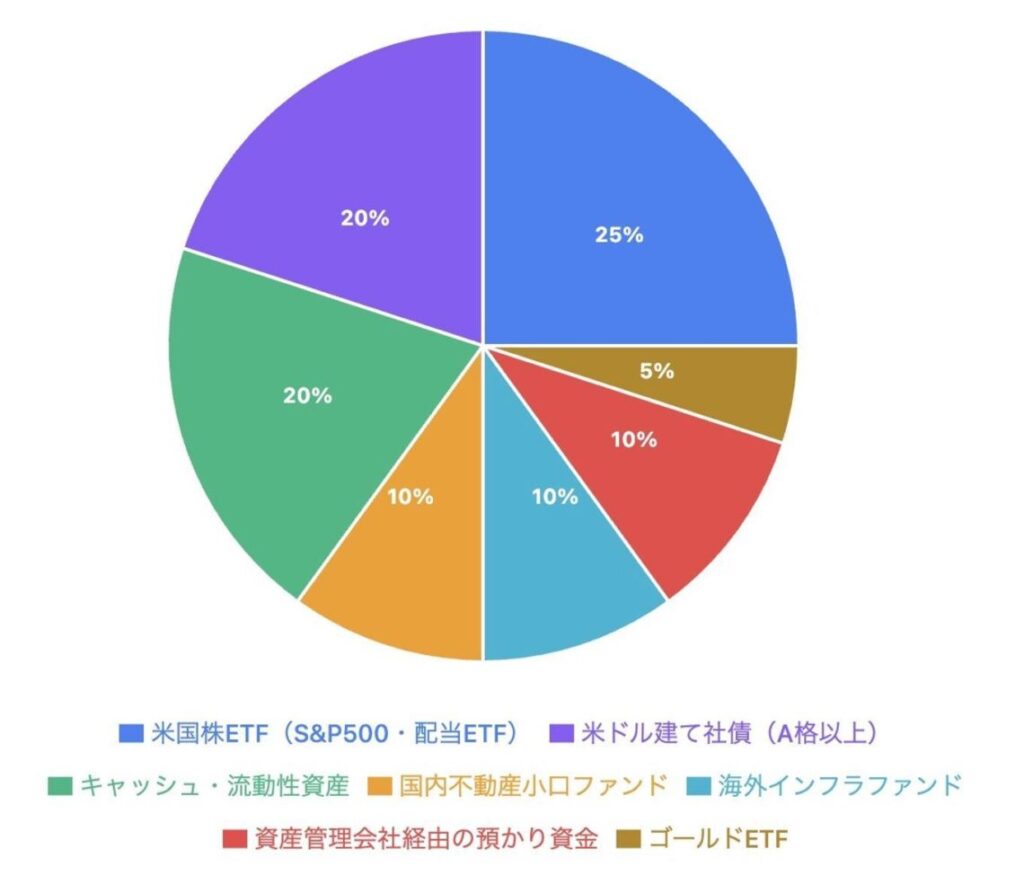

■ ケース2:分散強化型(やや攻めの守り)

- 米国株ETF(S&P500・配当ETF):25%

- 米ドル建て社債(A格以上):20%

- 国内不動産小口ファンド:10%

- 海外インフラファンド:10%

- ゴールドETF:5%

- 資産管理会社経由の預かり資金:10%

- キャッシュ・流動性資産:20% → 株式比率を保ちながら、価格変動リスクをETFで抑制。

米国株ETFと米ドル建て社債を中心にした分散強化型(やや攻めの守り)のポートフォリオです。

ETFには「商品自体に分散効果がある」「値動きが分かりやすい」などのメリットがあります。

また、リアルタイムで売買できることから、流動性の高さも魅力の1つです。

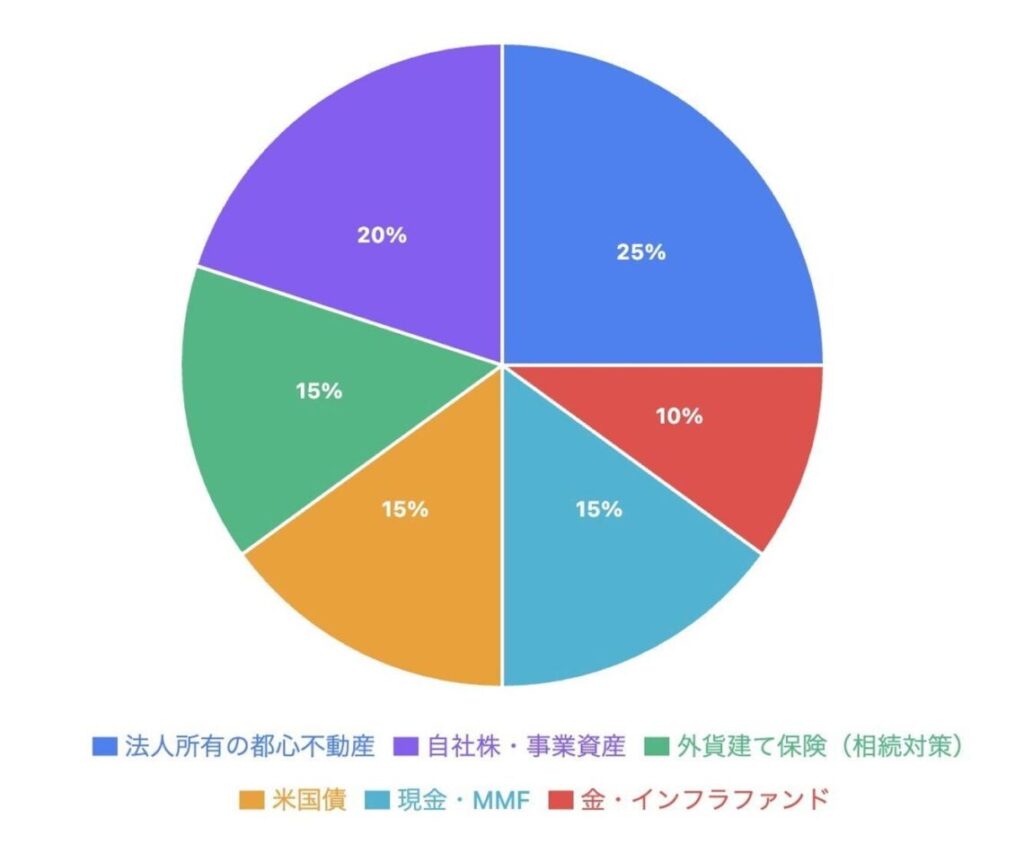

■ ケース3:相続・承継を意識したポートフォリオ

- 自社株・事業資産:20%

- 法人所有の都心不動産:25%

- 外貨建て保険(相続対策):15%

- 金・インフラファンド:10%

- 米国債:15%

- 現金・MMF:15% → 評価額引き下げ効果を活かした承継プラン込みのポートフォリオ。

相続・承継を意識したポートフォリオ例です。不動産は相続税評価額が時価よりも低く評価されるため、相続税対策として活用できます。

また、生命保険商品も相続時に非課税枠(500万円×法定相続人数)が利用できるため、相続税対策として有効です。

相続や資産承継を意識した資産運用では、これらの資産を組み入れながら「いかに円滑に次の世代へ資産を引き継ぐか」の対策を講じることが大切です。

富裕層が失敗しないための注意点

富裕層は資産額が大きいため、運用に失敗した場合は、損失が大きくなる可能性があります。

ここでは、富裕層が運用に失敗しないための注意点を4つ紹介します。

- 高利回り商品に偏らない:利回りや短期のパフォーマンスだけで運用商品判断すると、リスク耐性を超える可能性があります。

- 税務面・相続面を無視しない:運用益の税負担や、相続時の課税評価に注意が必要です。定期的に税理士など、専門家からのアドバイスを受けることが重要です。

- ファンドの中身を理解する:信託報酬や運用体制の透明性が低い商品は慎重に検討する必要があります。

- キャッシュポジションを軽視しない:相場の変動や投資機会に備え、流動性リスクへの備えは、資産を増やすだけでなく守るための基盤となります。

まとめ : 信頼できるパートナーとの運用が重要

5億円を超える規模の資産になると、自身だけで判断・運用するには限界があります。IFA(独立系ファイナンシャルアドバイザー)や税理士、弁護士、不動産アドバイザーなどと連携し、多角的にポートフォリオを管理・再構築する体制を整えることが重要です。

5億円以上の資産を守るうえで最も大切なのは、「パフォーマンスの高さ」ではなく、「安定したパフォーマンスが得られるポートフォリオ設計」です。守りながら資産を育てるという視点を持ち、常に外部環境に応じて柔軟に対応できる姿勢が、富裕層の資産運用には大切です。

ご案内

ウェルス・パートナーでは、資産5億円以上の富裕層向けに、オーダーメイドの資産運用ポートフォリオのご提案を行っております。外国債券、不動産、資産承継など、目的別に構築可能です。まずはお気軽にご相談ください。