目次

はじめに

富裕層の方々にとって資産運用は重要な課題です。本記事では、まず富裕層の定義について紹介し、なぜ資産運用が必要なのかを解説します。また、3億円の資産を運用する上でのシミュレーションや、どのように適切な投資先を選ぶべきかについても具体的に説明します。加えて、多様化する金融商品に対応しながら、節税の面でも効果的なポートフォリオ構築方法を紹介します。富裕層に必要なさまざまな観点から、最適なポートフォリオ構築方法をみていきましょう。

富裕層の定義と資産運用の必要性

富裕層の定義と分類

富裕層とは、一定の資産や所得を持つ人々のことを指します。具体的な基準は国や地域によって異なりますが、野村総合研究所の調査では、純金融資産(世帯の金融資産合計額から不動産購入による借入などの負債を差し引いたもの)が1億円以上の世帯を富裕層と定義しています。富裕層は一般の人々と比べて投資に充てられる資金が多いことから、適切な運用によって資産を大きく増やすことが可能です。

資産運用の必要性とメリット

富裕層にとって資産運用は必要不可欠です。資産運用を行うことで、資産を増やすだけでなく、不労所得を増やせるなど、生活の質を大きく向上させることができるからです。また、資産運用はリタイア後の安定した生活や経済的な安定性を確保するためにも重要です。

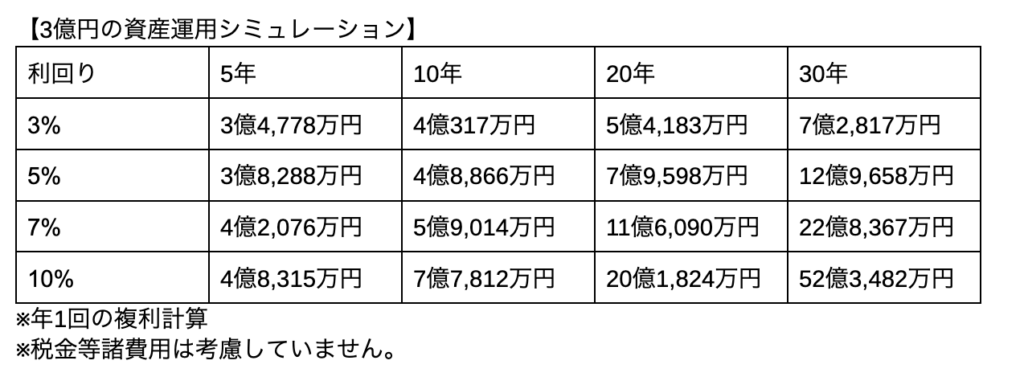

3億円の資産運用シミュレーション

3億円の資産運用期間と目標

3億円の資産を運用する際には、適切な運用期間と目標を設定することが重要です。今後のライフイベントにあわせて適切な運用期間を設定し、収益目標に基づいたポートフォリオを構築することで、資産を大きく成長させることが可能です。

ポートフォリオ構築のシミュレーション結果

3億円の資産運用をシミュレーションした結果、適切なポートフォリオの構築が重要であることがわかります。リスクとリターンのバランスを最適化して、異なる金融商品を組み合わせることで、ポートフォリオの成果を最大化することができます。

また、シミュレーション結果をみると、適切なポートフォリオ構築に加えて、長期運用がいかに効果的であるかが分かります。

株式会社ウェルス・パートナー作成

適切な投資先の選び方

分散投資の重要性と方法

適切な投資先を選ぶためには、分散投資の原則を理解することが重要です。分散投資とは、投資対象を分散させることで、価格変動リスクを抑える投資手法です。具体的には、異なる資産クラスや地域、業種に投資を分散させることによって、価格変動リスクを軽減し、ポートフォリオ全体の安定性を確保することができます。

金融資産と実物資産のバランス

投資先を選ぶ際には、金融資産と実物資産のバランスも考慮する必要があります。金融資産だけでなく、不動産や貴金属などの実物資産もポートフォリオに取り入れることで、リスク分散やインフレ対策を行うことが可能です。

効果的なポートフォリオ構築方法

多様な金融商品の選択と組み合わせ

効果的なポートフォリオを構築するためには、複数の金融商品を選択し、組み合わせることが重要です。株式、債券、投資信託などの異なる資産クラスに分散投資を行うことで、ポートフォリオのリスクを最小限に抑えながら、リターンを最大化することができます。

節税の観点からのポートフォリオ調整

ポートフォリオを構築する際には、節税の観点からも内容を検討することが重要です。これは、節税効果のある金融商品や控除制度を活用することで、リターンを最大化しながら税負担を軽減することが可能であるためです。

ただし、節税効果を含めたポートフォリオ構築は専門的な知識が必要です。不安であれば、IFA(資産運用アドバイザー)など、プロに相談することをおすすめします。

まとめ

富裕層におすすめの3億円ポートフォリオ構築方法について、詳しく紹介しました。富裕層の方々にとって資産運用は重要な課題であり、成功のカギは適切なポートフォリオ構築にあるといえます。今回のアドバイスを参考に、資産の成長と節税効果を両立させ、ぜひ自身の資産運用を成功させてください。

経営者・ビジネスエグゼクティブの人生を豊かにするための情報を発信しています。

富裕層向けにIFAを始め不動産、税務などの資産全体のコンサルティングを行う

株式会社ウェルス・パートナーが運営